Důchodové portfolio o hodnotě 5 milionů korun je obrovský cíl, na který se dá ale dosáhnout, a pokud začnete dostatečně brzy, může to být poměrně snadné. Protože je však dosažení investičního portfolia o hodnotě 5 milionů korun velký cíl, bude pravděpodobně rozumné ho rozdělit na menší, lépe zvládnutelné části a soustředit se na jejich dosažení v průběhu cesty.

Jedním ze skvělých způsobů, jak toho dosáhnout, je snažit se co nejrychleji vybudovat investiční portfolio o hodnotě 500 000 korun. Na této úrovni se může začít složené úročení zajímavě projevovat, což vám dodá dostatek motivace k tomu, abyste na své cestě pokračovali i dále. Vzhledem k tomuto faktu vám přinášíme čtyři způsoby, jež vám mohou posloužit jako inspirace k dosažení velmi ambiciózního cíle.

1. Trpělivě vyčkejte a nechte složené úročení pracovat za vás

Americký akciový trh dlouhodobě dosahuje ročních výnosů v průměru kolem 10 %. Pokud bude budoucnost trhu odpovídat minulosti, pak by vám trvalo přibližně 24,2 roku, než se dostanete z 500 000 korun na 5 milionů bez dalších investic nebo úsilí z vaší strany.

Samozřejmě, pokud rok 2022 investory něco naučil, pak to, že trh nejde vždy nahoru. Nebude-li budoucnost tak slibná jako minulost, může trvat o dost déle, než se jen díky složenému úročení dostanete ke kýžené cílové částce.

Například při průměrném ročním výnosu 8 % by to trvalo přibližně 29,9 roku. Při 6% výnosu by to bylo blíže 39,5 roku a při 4% výnosu by to trvalo těžko uvěřitelných 58,7 roku.

V důsledku toho má pravděpodobně smysl pokračovat v investování dalších peněz i po dosažení částky 500 000 korun a nespoléhat se jen na to, že se k cílové částce dostanete díky složenému úročení.

2. Investujte nové peníze i poté, co dosáhnete milníku 500 000 korun

Pokud jste si dali tu práci, že jste v průběhu času důsledně spořili a investovali, abyste dosáhli 500 000 korun, pak jste si pravděpodobně vybudovali silné návyky pro hospodaření s penězi. Proč tedy nepokračovat v investování, abyste zvýšili své šance na dřívější dosažení cílové částky 5 milionů korun?

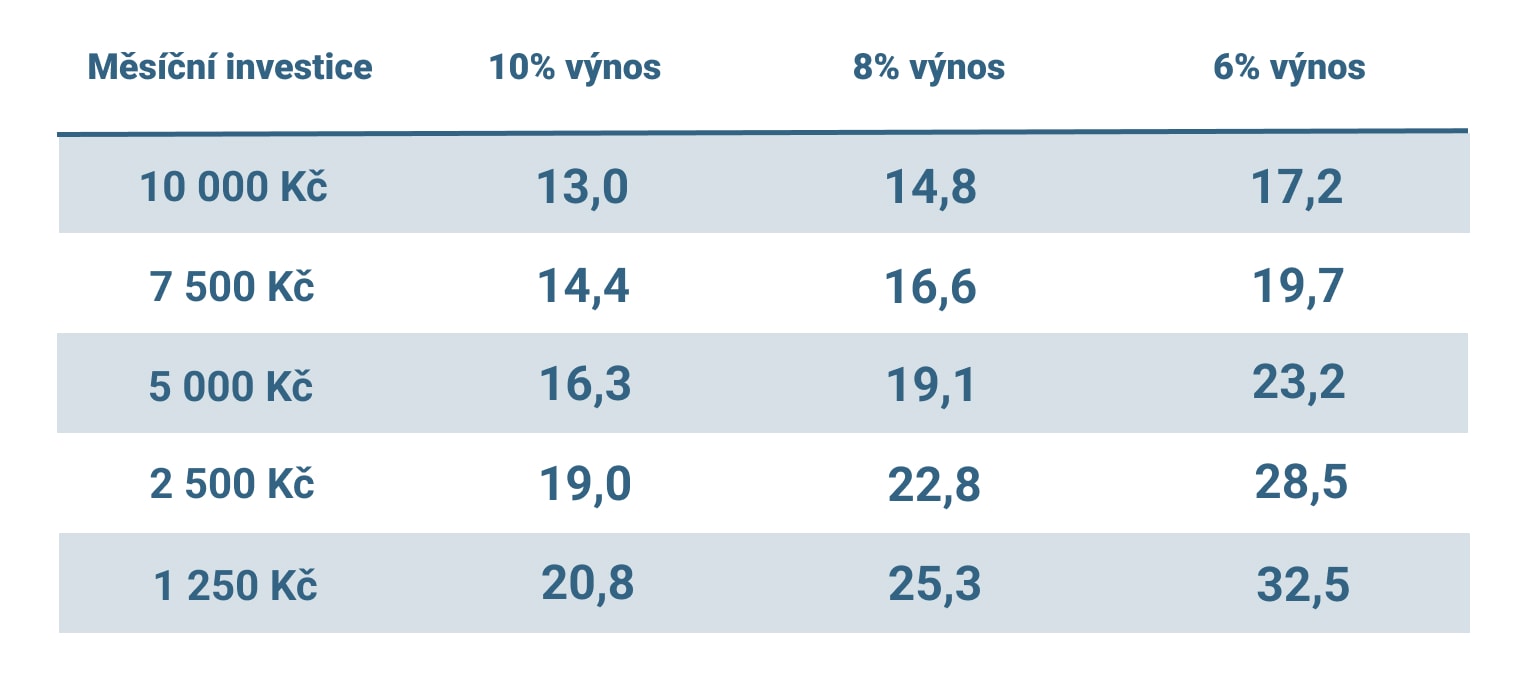

Níže uvedená tabulka ukazuje, kolik let by trvalo, než byste se dostali z 500 000 korun na 5 milionů, v závislosti na tom, jakou průměrnou míru výnosu na této cestě získáte a kolik jste schopni měsíčně pravidelně investovat.

Kolik let by trvalo, než se z 500 000 korun dostanete na 5 milionu vzhledem k průměrnému výnosu a výši pravidelné investice

Tento jednoduchý akt pokračování v investování dalších peněz poté, co jste dosáhli 500 000 korun, vás může přiblížit k cílové částce výrazně rychleji. To platí i v případě, že budoucnost trhu nebude tak světlá jako v minulosti.

3. Požádejte svého zaměstnavatele a stát o pomoc

Investování na vlastní pěst může být pro některé jedince náročné, existují však také nástroje, které ho mohou značně usnadnit, ať už se jedná o burzovně obchodované fondy (ETF), podílové fondy, nebo doplňkové penzijní spoření, což je zjednodušeně investování do podílových fondů za finanční podpory státu, případně i zaměstnavatele.

Pokud váš zaměstnavatel nabízí dorovnání vašeho příspěvku na doplňkové penzijní spoření, pak bude vaše společnost přispívat spolu s vámi, což vám pomůže rychleji dosáhnout vašeho cíle. Výše dorovnání příspěvku se liší podle zaměstnavatele, ale typicky činí 50 % vašeho příspěvku – v některých případech dokonce 100 %, až do konkrétně stanovené maximální výše. Kromě toho také můžete počítat se státním příspěvkem, jehož výše se rovněž odvíjí od vámi investované částky.

Doplňkové penzijní spoření není ideální pro každého. Pokud však prostřednictvím tohoto nástroje skutečně odkládáte stranou své finance na důchod, navíc s podporou zaměstnavatele a státu, můžete se jednat o způsob, jak dosáhnout poměrně ambiciózního investičního cíle snadněji a rychleji.

Podle průzkumu společnosti Hartford Funds pochází 84 % celkových výnosů z investování na akciovém trhu od roku 1960 z reinvestování dividend a jejich dalšího zhodnocování. To je naprosto ohromující a ukazuje to, jakou sílu mají tyto zdánlivě malé platby v průběhu času, když na ně působí efekt složeného úročení.

Ačkoli vás může lákat tyto dividendy utratit, udržet je investované může být jednou z nejlepších věcí, které můžete udělat pro zvýšení šancí, že vaše důchodové portfolio dosáhne částky 5 milionů korun.

Neotálejte se začátkem investování

Ať už začínáte od nuly, nebo už máte v investicích zmíněných 500 000 korun, skutečnost je taková, že dosažení 5 milionové částky bude vyžadovat další čas – pravděpodobně více než deset let. Hodiny tikají, ale peníze se vám mohou začít zhodnocovat až poté, co je investujete.

Začněte tedy hned a maximalizujte dobu, po kterou mohou vaše peníze pracovat ve váš prospěch, abyste maximalizovali šanci odejít do důchodu s 5 miliony korun.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.