Penzijní spoření je v České republice stále velmi oblíbené, i když s ním souvisí mnoho otazníků. Vyplatí se vůbec? Nenabízí se výhodnější alternativa? Pokud se rozhodnu si jej sjednat, jak získám od státu co nejvíce?

V našem článku se zaměříme na to, jak penzijní spoření správně nastavit, aby pro vás vůbec mělo smysl a získali jste z něj maximum! Zároveň stručně vysvětlíme, jak penzijko funguje, zda se vůbec vyplatí a jaké existují případně alternativy.

Jak funguje doplňkové penzijní spoření?

Tomu, jak doplňkové penzijní spoření funguje, jsme se podrobně věnovali v našem článku:

Ve zkratce tedy, podstatou penzijka je, že bance, u které máte spoření zřízené, posíláte pravidelné měsíční vklady, ke kterým od státu získáváte státní příspěvky. Tyto peníze dohromady střádáte u banky a spoříte, zatímco banka vaše nastřádané peníze investuje nejčastěji do dluhopisů a akcií. Paradoxem je, že se tedy jedná o investici do cenných papírů, které se legálně říká spoření.

Po dovršení 60 let si můžete naspořenou sumu nechat vyplatit nebo si nastavíte pravidelné měsíční výplaty, které vám přilepší k důchodu.

Jak se vyvíjí zájem o penzijko v posledních letech?

Podle Ministerstva financí ČR bylo k 30. 9. 2022 evidováno celkem 4,4 milionů (přesněji 4 410 585) neukončených penzijních připojištění a doplňkových penzijních spoření. Oproti konci roku 2021 to ukazuje pokles o 30 185 smluv. Z toho u 1,6 milionů spoření jsou též vedeny příspěvky zaměstnavatele.

Účastníci doplňkového spoření zaplatili v roce 2022 (do 3Q) 30,251 miliard korun na příspěvcích, stát 5,725 miliard korun. Průměrný měsíční státní příspěvek vzrostl o 2 koruny na 148 korun. Od roku 2012 zájem o penzijko sice mírně klesl (k roku 2012 bylo evidováno 5 134 862 neukončených penzijních připojištění), ale za poslední roky se zájem opět mírně zvedl.

Změny od roku 2024

Ministerstvo financí připravilo návrh zákona, který změní podmínky stávajícího spoření. Hlavní změnou bude úprava příspěvku u penzijního spoření.

K vkladům menším než 500 Kč občan nezíská státní podporu. U vkladů od 500 Kč do 1 500 Kč by měla být výše příspěvku 18 %. Změny mají nastat od roku 2024.

Na co se zaměřit, chceme-li penzijko optimalizovat?

Na trhu jsou aktuálně dva typy penzijního spoření. Původní penzijní připojištění a nové doplňkové penzijní spoření, ke kterému lidé přecházejí z původního penzijka, nebo u kterého si sjednávají zcela nové smlouvy.

Pokud chcete z penzijního spoření získat maximum, optimalizujte si ve své smlouvě zejména tyto faktory:

1. Doba penzijního spoření

O efektivitě spoření rozhoduje především úrokové zhodnocení, které za investované finanční prostředky inkasujete, nikoliv státní příspěvek. Proto má na celkovou strategii rozhodující vliv právě délka spoření.

Čím delší dobu si spoříte, tím by měla být vaše strategie dynamičtější.

Pokud tedy máte spoření nastavené na dobu delší než 10 let, vaše strategie by měla být 100% dynamická a postavená na akciovém portfoliu. Jedině tímto způsobem lze částečně překonat inflaci a také něco vydělat. Konzervativní strategie se doporučuje pouze při krátkodobém spoření, ale u mladých klientů je naprosto nevhodná.

Oproti tomu zhodnocování na klasických spořicích účtech není nijak limitováno dobou uložení finančních prostředků, na druhou stranu úrokové sazby na spoření nejsou nijak závratné.

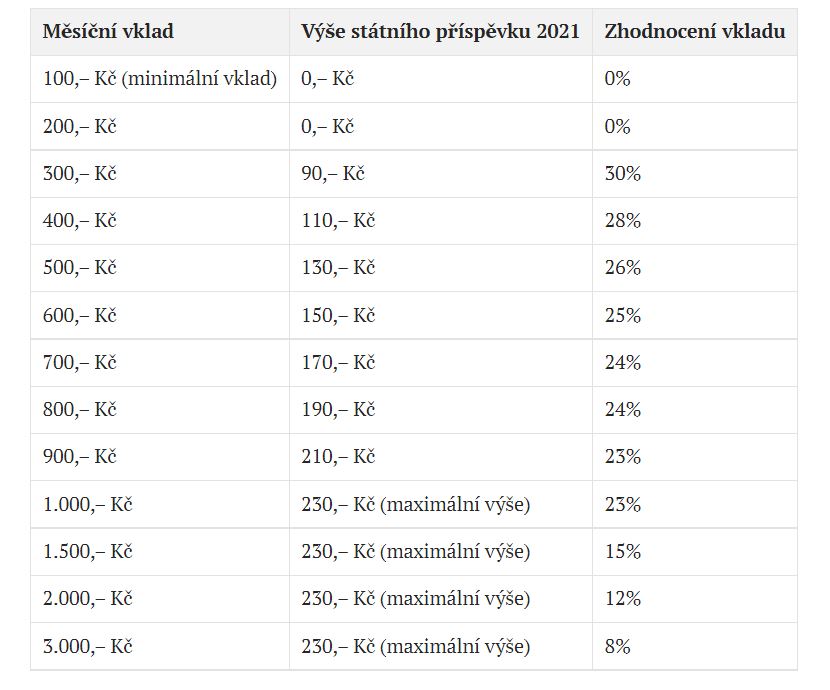

Výše měsíčního vkladu účastníka na doplňkovém penzijním spoření přímo ovlivňuje výši měsíčního příspěvku od státu (podobně jako u stavebního spoření). Minimální částka, kterou musíte měsíčně vložit, abyste získali příspěvek od státu, činí 300 Kč. Při této výši vkladu získáte od státu 90 Kč.

Zdroj: Prispevky.cz

Porovnání zhodnocení dle výše měsíčního vkladu.

Maximální výše státního příspěvku činí 230 Kč měsíčně, přičemž tuto částku získáte u vkladů 1 000 Kč, 1 500 Kč, 2 000 Kč a 3 000 Kč. Zhodnocení úspor tak s výší vkladu klesá. Pokud budete například vkládat 1 000 Kč měsíčně, od státu získáte příspěvek 230 Kč, což je zhodnocení již “pouze” 23 %. U vkladů 3 000 Kč získáte tentýž příspěvek (230 Kč), ale zde se jedná o zhodnocení pouhých 8 %.

Z pohledu výše zhodnocení se vyplatí mít výši vkladů ve smlouvě stanovenou na 300 Kč měsíčně, což však nemusí stačit pro dosažení požadované výše úspor při odchodu do důchodu.

Důležité je také brát v úvahu, že státní příspěvek je konstantní, a jeho efektivita tak v dlouhodobém horizontu klesá. Pokud se tedy zaměříme na příspěvek od státu, nejvyšší efektivitu má u smluv trvajících po požadovanou minimální dobu 5 let.

3. Daňová výhoda

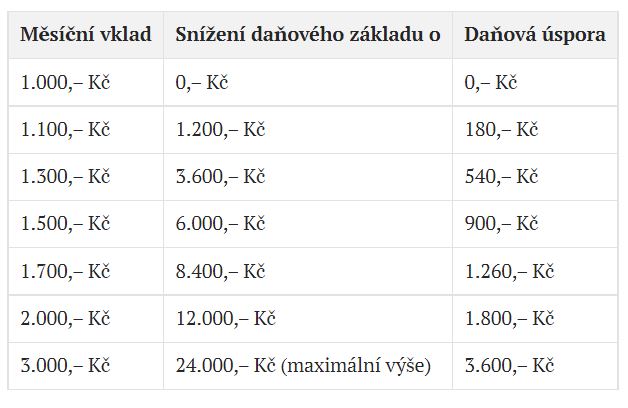

Dalším benefitem od státu jsou daňové úlevy, které můžete čerpat při spoření vyšších částek (1 000 Kč a více). Konkrétně se jedná o slevu na dani z příjmu, která vám může snížit základ daně až o 24 000 Kč (u měsíčního vkladu 3 000 Kč). Ročně se tak jedná o daňovou úsporu až 3 600 Kč. Vkládat více než 3 000 Kč se již v zásadě nevyplatí.

Optimální částka vašeho vkladu se tak pohybuje někde mezi 300 Kč a 3 000 Kč, konkrétní vklad však závisí především na vás a na vašich možnostech (příjmy, výdaje, životní náklady, půjčky, požadovaný příjem v důchodovém věku).

Poznámka

TIP: Pokud si budete měsíčně vkládat 3 000 Kč, od státu měsíčně získáte 230 Kč, na daních ročně ušetříte 3 600 Kč a celkem se můžete ročně dočkat až 6 360 Kč.

Na výši daňové úspory dle výše měsíčního vkladu se můžete podívat do následující tabulky:

Zdroj: Prispevky.cz

Tabulka daňové úspory.

Pozor si dejte také na to, že penzijko se uzavírá do 60 let věku a minimálně na dobu 5 let.

Pokud spoření ukončíte předčasně, nedostanete státní příspěvky a musíte doplatit daňové odpočty, pokud jste nějaké uplatňovali.

4. Výše příspěvku zaměstnavatele

Kromě státu vám na penzijko může přispět i váš zaměstnavatel. Výše příspěvku není nijak regulována státem a závisí na každém zaměstnavateli. Obvykle se však pohybuje kolem 500 Kč. Výhodou je, že příspěvek od zaměstnavatele je v první fázi osvobozen od všech odvodů a daní, jak na straně zaměstnance, tak na straně zaměstnavatele. Pro zaměstnavatele se navíc uznává jako daňový náklad.

K příspěvku od zaměstnavatele státní příspěvek nenáleží.

Příspěvek od zaměstnavatele ovlivňuje celkový zůstatek na smlouvě, avšak záleží, jakou strategii zvolíte. I zde platí, že pro dlouhodobé spoření je vhodnější dynamická strategie. Maximální výše příspěvku od zaměstnavatele může činit 50 000 Kč za rok, přičemž se jedná o společný limit pro penzijko a životní pojištění zároveň.

Tento benefit je výhodný i pro samotné majitele společností, kteří se sami zaměstnávají. Ti jej mohou samozřejmě využívat také.

5. Způsob ukončení smlouvy

Důležitou roli hraje také způsob ukončení smlouvy. Pokud totiž ukončíte smlouvu s jednorázovou výplatou úspor, budete muset všechny své výnosy i příspěvky od zaměstnavatele zdanit 15 %. To se vám moc nevyplatí.

Naštěstí existuje řešení ve formě výplaty renty po dobu 10 let a více. Úspory, které se nevyplatí, se stanou předmětem dědického řízení. Abyste se vyhnuli zdanění příspěvku od zaměstnavatele, zvolte si výplatu renty na dobu 9 let a delší.

Jste-li v transformovaném fondu, můžete prostředky převést na smlouvu o doplňkovém penzijním spoření a následně si požádat o výplatu renty na jeden až tři roky.

Jaký je optimální měsíční vklad pro rok 2023?

Možná se ptáte, jaký je tedy optimální měsíční vklad pro rok 2023. Nejvíce státních příspěvků a daňových výhod získáte, pokud budete měsíčně vkládat 3 000 Kč. Jak jsme již psali výše, od státu měsíčně navíc dostanete 230 Kč a na dani z příjmů ušetříte ročně 3 600 Kč.

Pokud neřešíte snižování základu daně, stačí vám posílat si na penzijko 1 000 Kč měsíčně a od státu stejně dostanete 230 Kč měsíčně. Zajímavé však je, že maximálního zhodnocení vkladu dosáhnete, pokud si budete na spoření posílat 300 Kč měsíčně. Vklady se vám zhodnotí o 30 %, a od státu tak získáte 90 Kč měsíčně.

Vyplatí se sjednávat si penzijko?

Doplňkové penzijní spoření se vyplatí, zejména proto, že důchodový systém pravděpodobně v budoucnu nebude schopen zabezpečit důstojný příjem ve stáří. Není zde sice jako u původního připojištění garance nezáporného zhodnocení, na druhou stranu, je zde vyšší potenciál zhodnocení, díky volnějším pravidlům pro investování. Zároveň je toto “spoření” rizikovější než to původní.

Výhodou je, že v případě smrti získají naspořené peníze určené osoby nebo dědicové. Navíc pokud nemáte na zaplacení vkladu, lze požádat o přerušení nebo odložení. Jedná se konzervativní a nenáročné spoření peněz.

Dalším plusem je, že již ve chvíli založení si můžete spočítat minimální částku, kterou 100% získáte v době odchodu do důchodu. Výpočet je snadný, stačí sečíst vaše vklady a státní příspěvky, a vše vynásobit počtem vkladů.

Váš vklad + státní příspěvek x 12 x počet let spoření = minimální částka, kterou získáte v důchodovém věku.

Jak si sjednat doplňkové penzijní spoření?

Sjednání penzijka není nic složitého, stačí zajít téměř do jakékoliv bankovní pobočky a sjednat si schůzku s bankéřem. U většiny bank lze penzijko sjednat i online. Obvykle vám k tomu postačí občanský průkaz, cizinci také potřebují zdravotní průkaz. Pro založení online většinou potřebujete mít u dané banky účet.

Pokud již spoření na důchod máte, ale rádi byste získali vyšší státní příspěvek, stačí si zvýšit trvalý měsíční příkaz a poté u své penzijní společnosti (banky) požádat o zvýšení státního příspěvku. Jedná se o jednoduchý postup, který hravě zvládnete.

Jaké existují alternativy k penzijku?

Pokud vás penzijní spoření nezaujalo, investovat můžete například do nemovitostních fondů, jejichž zhodnocení se pohybuje okolo 3 – 5 % ročně, ale poplatky nebývají příliš vysoké a vývoj je stabilní. Další možností pak jsou rizikovější akciové fondy s ročním výnosem 7 – 15 %, případně investování přímo do akcií.

Jednou z nejbezpečnějších investic je nákup fyzického zlata, se kterým dosáhnete průměrného zhodnocení 5 – 8 % ročně. Pokud chcete investovat konzervativně, možností pak je stavební spoření, které nabízí zhodnocení 3,5 – 4 % ročně.

Jednoduchou a pohodlnou variantou pak je klasický spořicí účet, který nabízí spíš nízkou úrokovou sazbu. Na spořicím účtu doporučujeme mít nezbytnou finanční rezervu na 1 – 3 měsíce a zbytek investovat.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.