FinexAkcieVarování: Investoři bezhlavě nakupují americké akcie! Nafukuje se bublina?

Varování: Investoři bezhlavě nakupují americké akcie! Nafukuje se bublina?

Americký akciový trh rychle roste na nová cenová maxima, ale na jak dlouho? Dávají nynější valuace v technologickém sektoru smysl? Nebo jde o bublinu, kterou čeká splasknutí?

Americký akciový trh se těší i nadále z rostoucích valuací. Širší trhy v podobě indexů Nasdaq a S&P 500pohodlně rostou na nová historická maxima, což s sebou logicky přináší velký zájem ze strany retailových investorů, kteří mají vždy tendenci naskakovat do rozjetého vlaku. Rostoucí ceny zkrátka vytvářejí názory, respektive pozornost.

Jsou však valuace amerického akciové trhu opodstatněné? Jaké jsou důvody k takovému růstu? A není lepší se poohlédnout někde jinde? Nebo být alespoň opatrnější při investicích do amerického akciového trhu? Na to si zkusíme odpovědět.

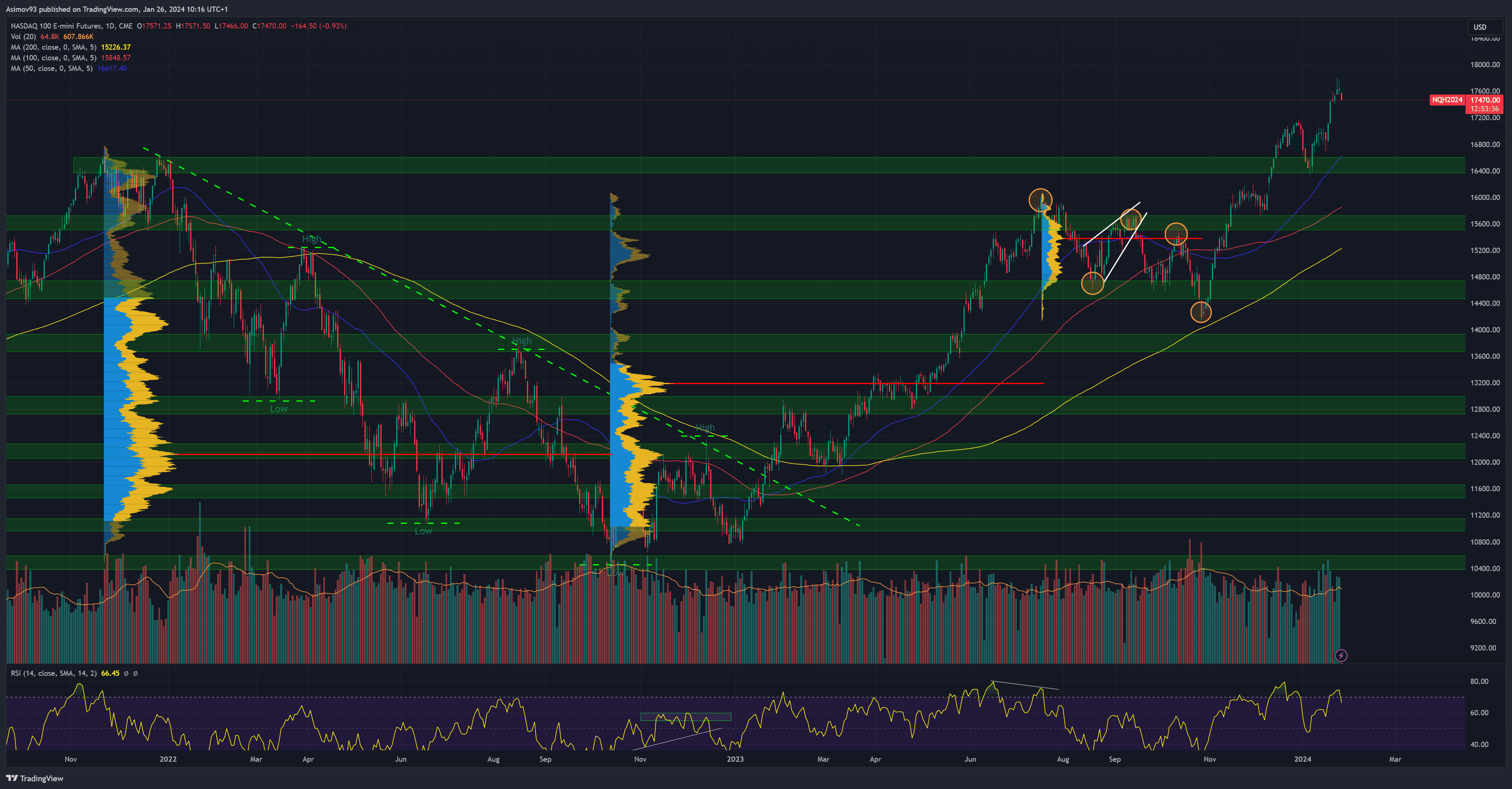

Zdroj: tradingview.com

Akciový index Nasdaq

Mé poslední video, ve kterém zmiňuji velké příležitosti na čínském trhu

Valuace amerického akciového trhu jsou příliš vysoké

Akciový růst z posledních týdnů je opět primárně tažen technologickými akciovými tituly jako jsou Nvidia, AMD a Microsoft. A to z toho důvodu, že závody v AI jsou v plném proudu.

Očekávání ohledně výnosů a zisků jsou silné, což způsobuje, že investoři doslova těmto společnostem hází peníze na hlavu.

S nadsázkou ze dne na den se nám před necelým rokem zjevil zcela nový trh, u kterého se nyní předpokládá, že v následujících letech poroste o stovky miliard dolarů. Tyto odhady se každým měsícem zvyšují, takže bychom je úměrně tomu měli brát s rezervou. Nijak však nerozporuji, že AI sektor bude jednou velký.

Jak už jsem však zmiňoval mnohokrát v minulém roce, býčí trh je všeobecný fenomén – nikoliv izolovaný na jeden sektor. Proto pumpování technologického sektoru považuji za bublinu. Navíc valuace, některé až absurdně, jsou nesmyslné.

Velký favorit investorů Nvidia má P/E 81 bodů, takové AMD dokonce 1 400 bodů a Microsoft přes 38 bodů, což se zdá být ještě únosné, ale dlouhodobě je to velký nadprůměr.

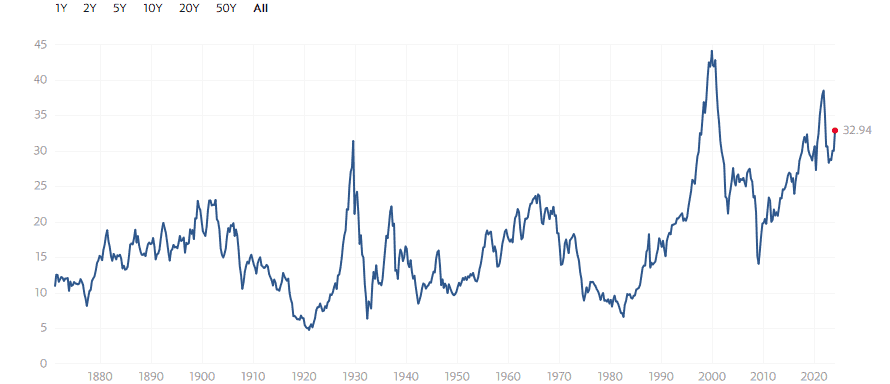

Když se podíváme na Shiller P/E celého indexu S&P 500, zjistíme, že širší trh je dlouhodobým prismatem velmi drahý. Není to pořád takový extrém jako v době dotcom bubliny, ale stále je tu nezanedbatelné riziko.

Argumentace pro vyšší násobky samozřejmě spočívá v tom, že doba je jiná, což je ovšem argumentace zcela totožná jako před rokem 2000.

Info

Shiller P/E je mnohem směrodatnější nastavení tohoto poměrového ukazatele z ruky akademického ekonoma Roberta Shillera.

Zdroj: multpl.com

Shiller P/E ukazatel pro S&P 500

Investoři nakupují americké akcie zcela bezhlavě

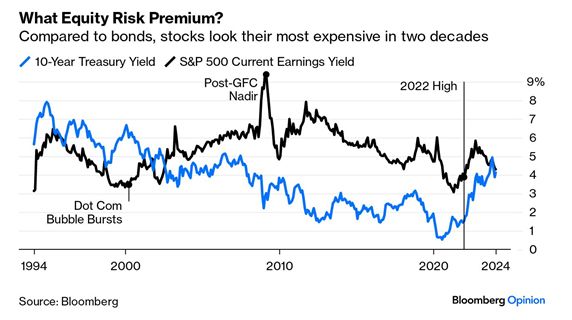

Investoři technologickým firmám doslova hází peníze na hlavu. Přestože nemají vykompenzované riziko, které plyne z držby těchto cenných papírů. Když se podíváme na ukazatel ziskové výnosnosti a výnos z 10letých splatností federálních dluhopisů, zjistíte, že spread je nulový.

Poznámka

Ukazatel ziskové výnosnosti (earnings yield) je převrácená hodnota P/E. Slouží k poměřování s výnosy na jiných aktivech jako jsou dluhopisy. Ještě se můžete setkat s tím, že se srovnává dividendový výnos s výnosem dluhopisů. Leč ne všechny akcie dividendu vyplácí.

Zdroj: bloomberg.com

Premium za rizikovost

Výnos z 10letých splatností je tzv. bezrizikový výnos. Respektive se předpokládá, že u amerických státních dluhopisů neexistuje úvěrové riziko. To znamená, že americká vláda své dluhy vždy splatí.

Pokud je tedy ukazatel ziskové výnosnosti a výnos z těchto dluhopisů stejný, investorům neplyne žádný dodatečný výnos z držby rizikovějších akcií. To nasvědčuje tomu, že investoři nejsou úplně racionální.

Mnozí mohou namítat, že v 90. letech bylo E/P nižší po mnoho let. Je pravda, že tehdy investoři také nepožadovali dodatečný výnos za rizikovost a technologické akcie roky soustavně posilovaly. Může to tak být i nyní? Na to si už každý musí udělat svůj vlastní názor.

Na druhou stranu to vyústilo v technologickou bublinu, po které následoval 3letý pokles technologického sektoru.

Závěrem: Je lepší se americkému akciovému trhu vyhnout?

Každý investor se musí sám rozhodnout, kam své vydělané peníze investuje. Osobně preferuji akcie, které jsou oproti jiným relativně levné a mainstream o nich nepíše s velkou kadencí.

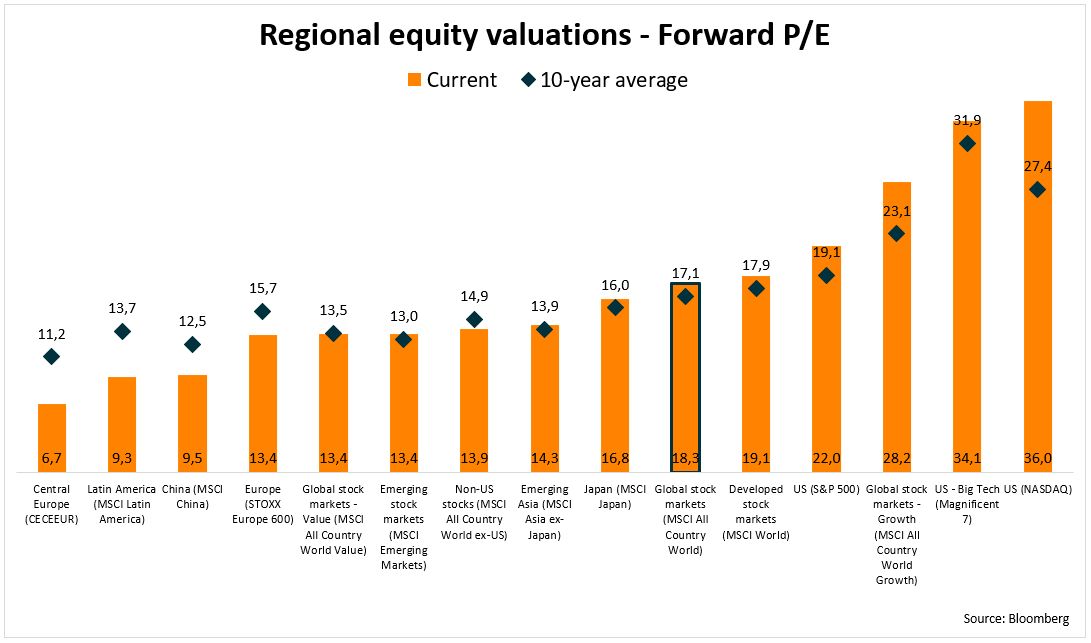

Proto se posledního půl roku zabývám brazilským a čínským akciovým trhem. Nedávno jsem psal samostatnou analýzu na čínský akciový trh, který jena 15letých minimech. Což osobně považuji za příležitost, která se naskytne jenom několikrát za život.

Když si srovnáme forwardové P/E čínského, brazilské a amerického trhu, okamžitě zjistíme, že první dva trhy jsou oproti americkým akciím vskutku levné.

Zdroj: bloomberg.com

Forwardové P/E jednotlivých regionů

Že je však něco levného, neznamená, že je to zcela bez rizika. Riziko je běžnou součástí každého investování. Snažím se však riziko snižovat a jedním ze způsobů je, hledat akcie, které jsou levné. Snížíte tím nejenom riziko. Zároveň si vytvoříte prostor pro mnohem vyšší potenciální výnosy.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.