Zlato je v posledních zhruba dvou letech soustavně opomíjeno, nebo dokonce vyloženě shazováno, ale možná se rýsuje zajímavý potenciál. Kromě těch největších zastánců (tzv. gold bugs) se o tomto aktivu nyní nic moc pozitivního nedozvíte. To je ale špatně, protože podmínky pro tržní růst hodnoty zlata tu jsou stále všudypřítomné. Jenom je třeba trochu nahlédnou pod pokličku a zajímat se.

Zajímat se mimo dav, který teď doslova honí tituly, jako jsou NVIDIA, Apple a podobné akcie, v AI horečce. Každý inteligentní investor musí stádovitost analyzovat. Klidně můžete dav využívat ve svůj prospěch, ale nikdy se nesmíte stát součástí toho davu. Jelikož dav není o racionalitě, nýbrž emocích. Je podmínkou si zachovat svou vlastní individualitu, protože to je klíčem k tomu, jak na trzích soustavně vydělávat.

V dnešní analýze se tedy zaměříme na zlato a ukážeme si fundamentální důvody pro potenciální růst tohoto kovu. Podíváme se i na cenový graf, který v těchto chvílích vypadá pro zlaté býky hodně nadějně.

Inflace klesá, není důvod se ve zlatě zajistit?

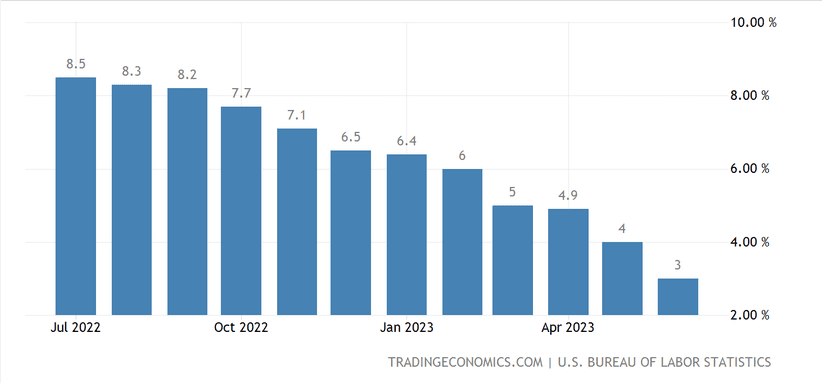

Máme čerstvá data o inflaci ze Spojených států, která jsou měřená metodikou CPI. Dle dat na první pohled vidíme, že tempo růstu cenové hladiny velmi rychle klesá. Ještě za leden činila celková inflace 6,4 %, za červen “pouhá” 3 %. A stále vidíme, že inflace vcelku dynamicky klesá.

Pro laika to může na první pohled vypadat, že inflace se stane během pár měsíců úplnou minulostí. A tím pádem není racionální argument, proč se ve zlatě zajistit. Jak se ale říká, ďábel se skrývá v detailech.

Zdroj: tradingeconomics.com

Celková inflace v USA (CPI)

Prvně si musíme ujasnit, že inflační cíl je na 2 %. Takže i dle indexu CPI je tempo o 50 % rychlejší, než je přípustná hodnota. Pokud nevíte, co je to inflační cíl, tak se jedná o cíl centrálních bank. Zkrátka chtějí mít tempo inflace dlouhodobě na této úrovni. Některé centrální banky ho nemají. Fed, ECB a ČNB však ano.

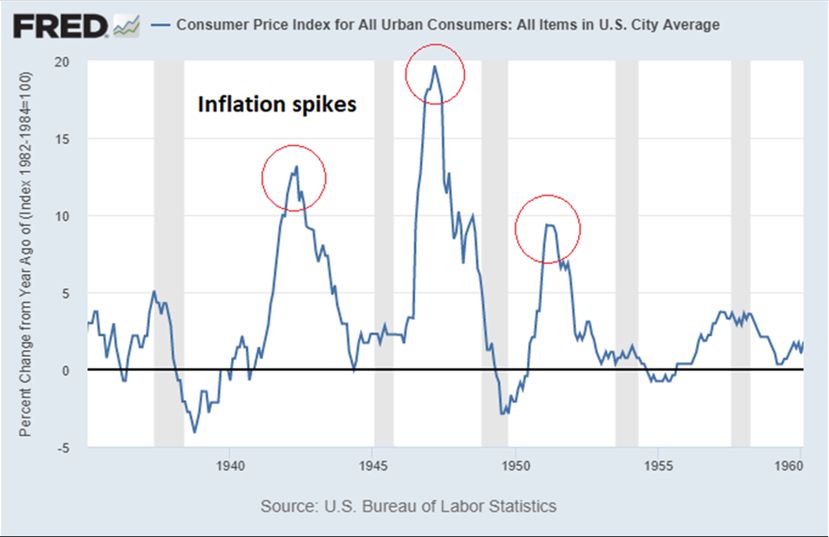

Je třeba si uvědomit jednu zásadní věc. Dostat inflaci zpátky k cíli není konec boje centrální banky s inflací. Je třeba tempo růstu cenové hladiny u inflačního cíle udržet. V historii se totiž několikrát stalo, že se vývoj cenové hladiny k inflačnímu cíli přiblížil (70. léta), nebo dokonce přešel do mírné deflace (40. a 50. léta), ale poté přesto došlo k dalšímu inflačnímu spiku.

Tím chci říct, že nestačí, aby byla meziroční změna jeden měsíc 2 % a můžeme konstatovat, že úkol je splněn. Je to vlastně jenom polovina práce.

Zdroj: fred.org

CPI ze 40. a 50. let

Inflace je ve skutečnosti stále velká hrozba

Z CPI by se na první pohled mohlo opravdu zdát, že je problém s inflací zažehnán. Když ale do problematiky ještě více zabrousíme, zjistíme, že je inflace ve skutečnosti téměř stejná hrozba jako na konci minulého roku.

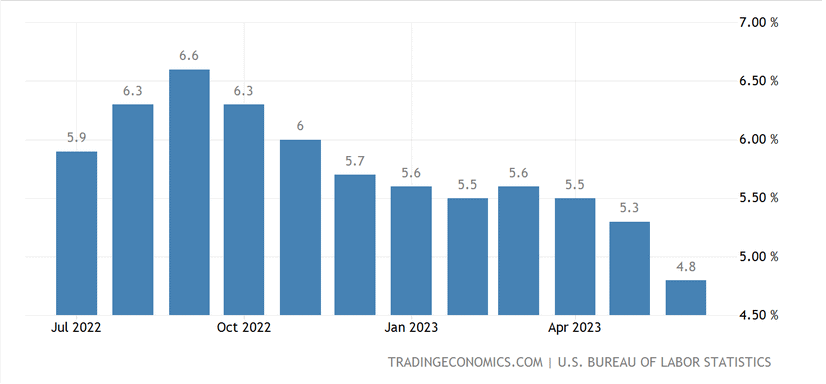

Jak je to možné? Stačí jediný pohled na jádrovou inflaci (CPI). Jádrová inflace je bez volatilních složek, jako jsou energie a potraviny. Takže má řekněme mnohem větší relevanci. Poslední data o jádrové inflaci ukazují sice nemalý pokles na 4,8 %, ale k inflačnímu cíli je cesta pořád dlouhá. Je nicméně pravda, že pod 5 % čísla nebyla od druhé poloviny roku 2021.

Zdroj: tradingeconomics.com

Jádrová inflace v USA (CPI)

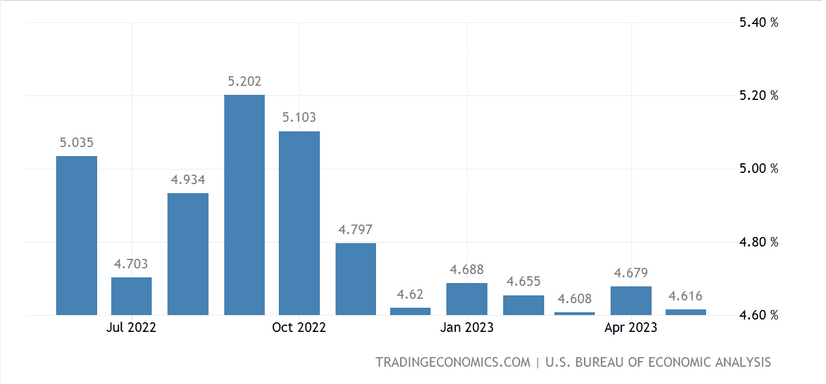

A když se podíváme ještě více do detailu, zjistíme, že jádrová inflace indexu PCE se prakticky od konce minulého roku vůbec nehne. Je ale pravda, že nejnovější data jsou za květen. Takže třeba červnová čísla ukážou větší pokles. Faktem zůstává, že složky jádrové inflace dolů příliš nejdou. Tudíž není americká centrální banka ani v půli cesty za svým cílem.

Zdroj: tradingeconomics.com

Jádrová inflace v USA (PCE)

Zlato si kleští cestu k novému býčímu trendu

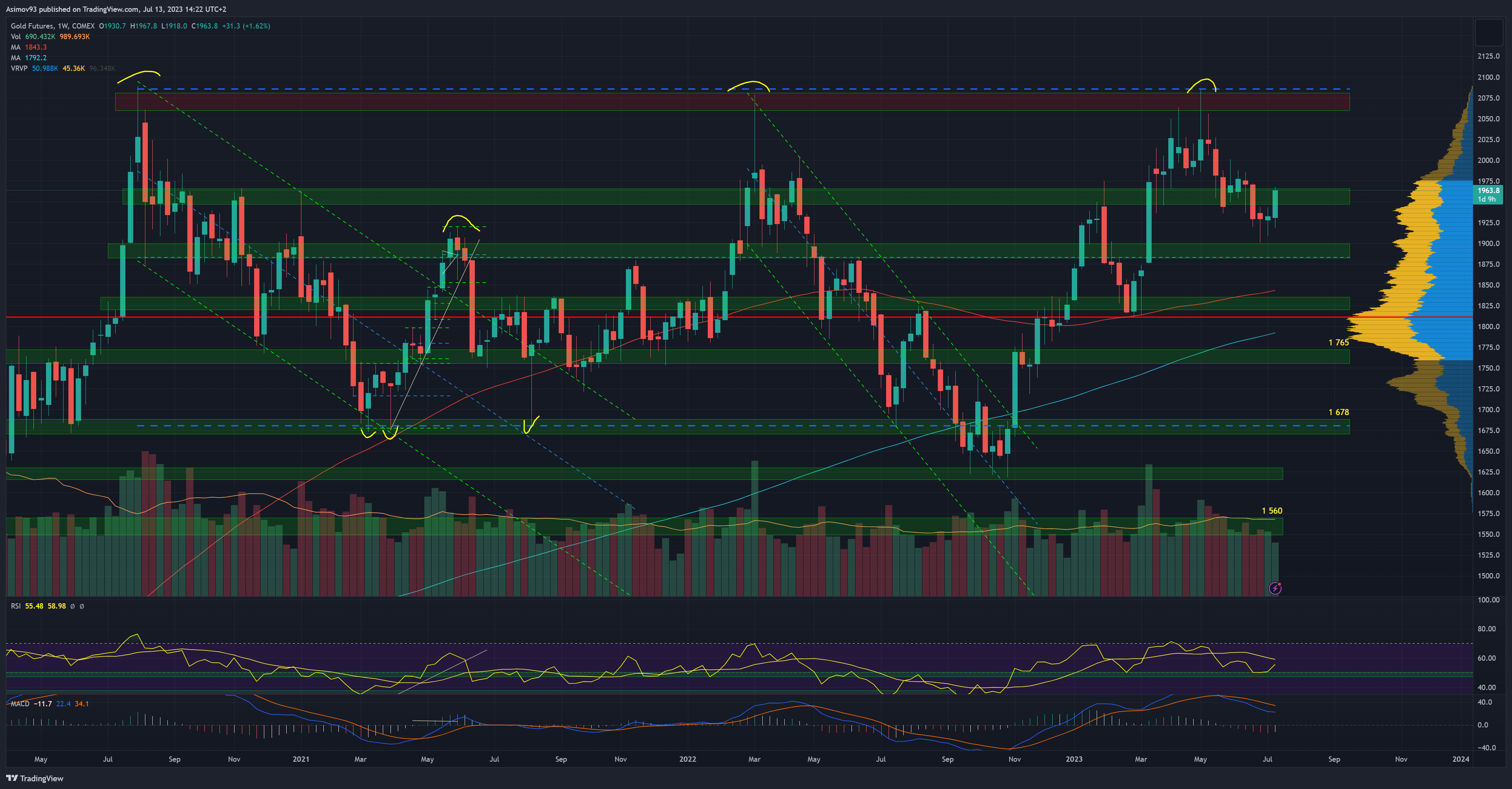

Když se podíváme na týdenní graf se zlatem, na první pohled to nevypadá úplně nejlíp, jelikož máme před sebou téměř tříletou strukturu, která má podobu potenciálního trojitého vrcholu.

Jde o obratový pattern, takže případný pokračující pokles by z technického hlediska mohlo znamenat nemalý zádrhel. Kurz zlata se ovšem drží pořád blízko od třetího vrcholu. A jak si ukážeme za okamžik na denním grafu, zmíněná klesající struktura má spíše korekční podobu.

Zdroj: tradingview.com

Zlato na týdenním grafu

V každém případě je z technického hlediska nutností, aby kurz zlata překonal oblast zmiňovaných tří vrcholů. Do grafu jsem rezistenci zakreslil jako vcelku úzké kurzové pásmo. Pravdou je, že dle těch dlouhých knotů, je rezistencí celá oblast 2 000 USD za unci výše. S takhle zakreslenou rezistencí se ale špatně pracuje.

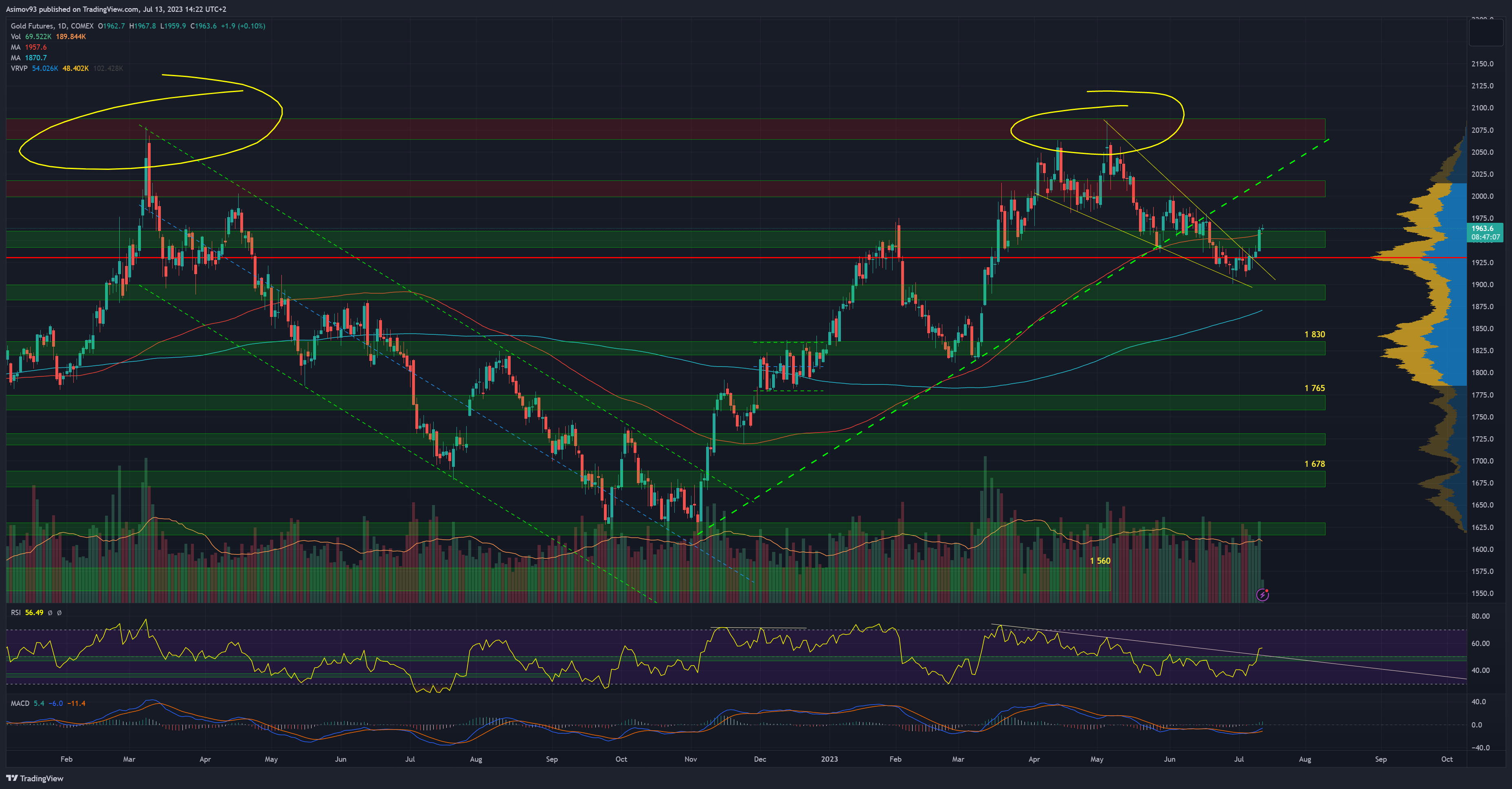

Co se týká denního grafu, zde už vidíme ve větším detailu ten korektivní pohyb. Který nastal po vytvoření třetího vrcholu v oblasti nejvyššího rezistenčního pásma. Korekce trvala několik týdnů a vytvořila rozpoznatelný pattern v podobě klesajícího klínu. To je býčí korekční grafický útvar. A nedávno se kurzu podařilo z patternu prorazit směrem nahoru. Kurz zlata se dostal zpátky nad S/R pásmo 1 950 USD za unci. Tudíž vývoj vypadá vskutku slibně.

Zdroj: tradingview.com

Zlato na denním grafu

Pro zlato je důležité, aby došlo k postupu skrze cenové úrovně nad aktuálním supportem. Když se podíváte na volume profile, na 1 980 USD za unci je high volume node. Ve prospěch dalšího růstu je indikátor RSI. Všimněte si, že křivka indikátoru překonala klesající trendovou čáru a zároveň zakreslenou rezistenci.

Zlato se následující týdne vyplatí sledovat

Ať to dopadne jakkoliv, následující týdny se rozhodně vyplatí trh se zlatem sledovat. “Všichni” jsou na zlato medvědi. Už jenom proto je rozumné tomuto aktivu věnovat větší pozornost. Samozřejmě nemáme jistotu, že se kurzu podaří průlom. Jestli se to však povede, začal pravděpodobně nový býčí trend. A pak je pouze na naší fantazii, jak vysoko se dostaneme.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.