Americký dolar je dlouhodobě slábnoucí měnou, což je samozřejmě dost nepříznivá záležitost pro každého, kdo vytváří úspory právě v této měně. Dolar je však stále dost rozšířenou rezervní měnou, což mu stále dodává na síle, a investor se nakonec stejně nevyhne, pokud chce investovat. Proto by každý investor měl sledovat makroekonomické fundamenty, které hodnotu dolaru ovlivňují.

V rámci dnešního článku si povíme, co vše americký dolar za minulý rok ovlivnilo. Celosvětová pandemie totiž není jediným faktorem, který na trh působí. Do jisté míry se samozřejmě jedná o katalyzátor, ale v konečném důsledku záleží na monetární politice centrální banky a fiskální politice americké vlády.

Reakce Fedu a americké vlády na pandemii

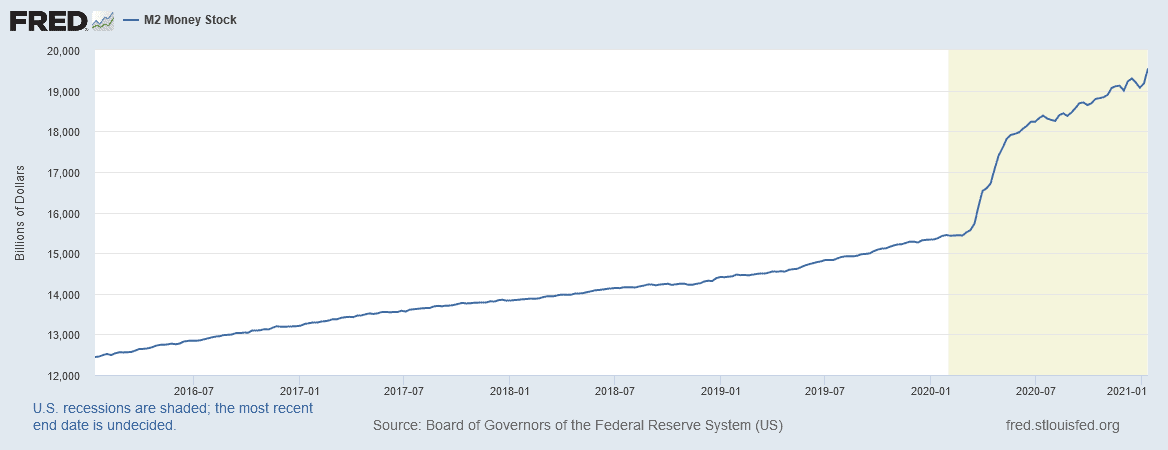

Peněžní zásoba (agregát M2). Zdroj: fred.org

Jak bylo zmíněno v úvodu, americký dolar dlouhodobě oslabuje, což přirozeně znamená, že jeho zásoba zároveň stoupá. Když však kvůli pandemie začal lockdown, Federální rezervní banka a americká vláda museli zareagovat.

Mimoto i americká vláda zintenzivnila svoji expanzivní politiku. Trumpova administrativa totiž už dlouho před pandemií řečenou politiku prováděla.

Popsaná monetární a fiskální politika logicky způsobila mohutné zvýšení peněžní zásoby. Během pár měsíců došlo k navýšení z 15,5 na 18 bilionů dolarů. Poté se růst zbrzdil, ale i tak současná peněžní zásoba činí asi 19,5 bilionů dolarů. A během prvního kvartálu roku 2021 určitě dosáhne 20 bilionů.

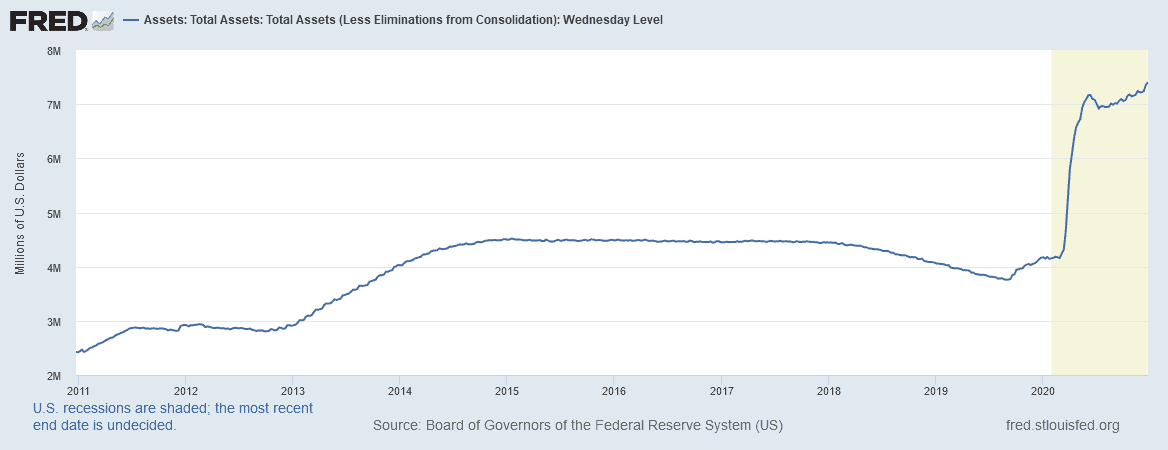

Rozvaha Federální rezervní banky. Zdroj: fred.org

Rozvaha držených aktiv Fedu též pěkně nabobtnala. Za velmi krátkou dobu došlo k jejímu navýšení o více jak 70 %. Tudíž je zřejmé, že se centrální banka velkou měrou zasadila o navýšení peněžní zásoby, čímž samozřejmě hodnotu měny zároveň snižovala.

Co se týče vládní pomoci, ta se odhaduje přibližně kolem 3 bilionů dolarů za rok 2020. Jak jsem ale zmínil v nedávném článku, administrativa Joea Bidena je velmi blízko ke schválení dalšího stimulačního balíčku o objemu 1,9 bilionů dolarů. Mimoto se nový prezident nechal slyšet, že během února představí hned druhý stimul. Pravděpodobně bude o obdobném objemu jako ten první.

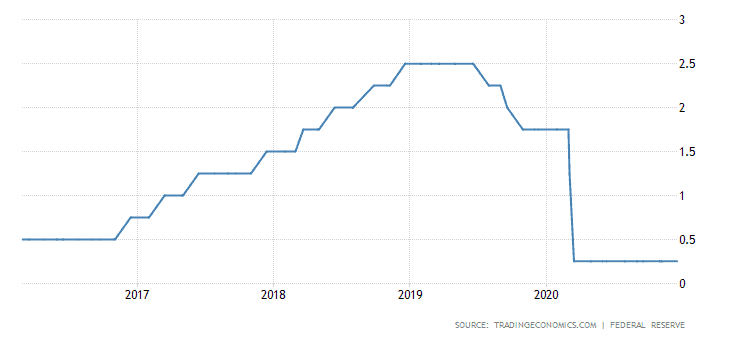

FED v reakci na pandemii prudce snížil úrokové sazby

Federální rezervní banka mezi lety 2017 až 2019 pomalu zvyšovala úrokové sazby. Je vcelku normální proces, že centrální banky zvyšují sazby pomalu, protože jinak by hrozilo, že trhy dostanou příliš silný negativní šok. Po nějaké době si tím FED vytvořil jistý “polštář”. Jednoduše řečeno, když nastal problém, mohlo se úrokové sazby zase snížit.

Úrokové sazby jsou cenou za jejich vypůjčení, tudíž je velmi levné si je půjčit, čímž se zase jejich objem na trzích zvýší a jejich reálná hodnota klesá.

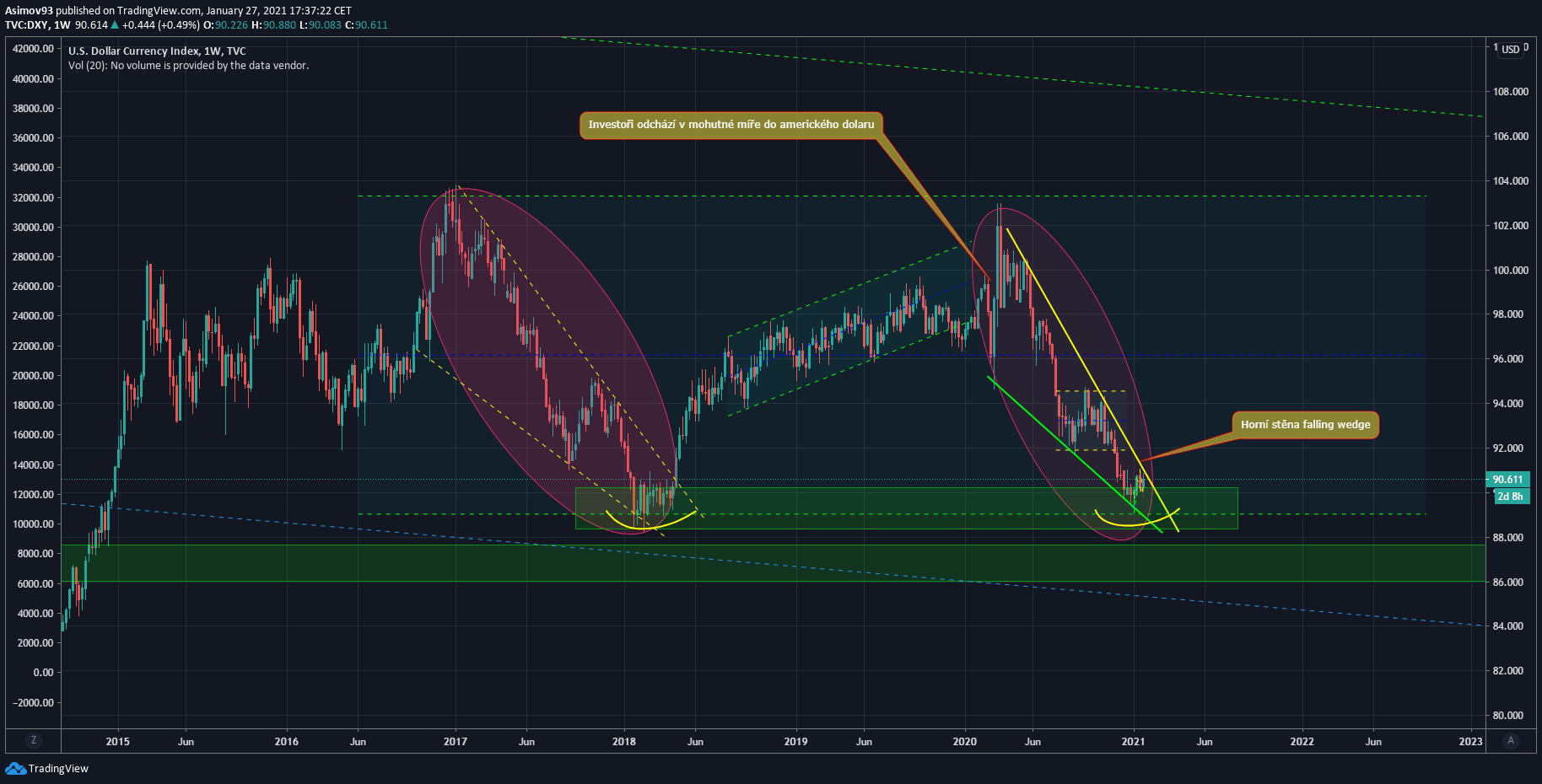

Když začala panika kvůli pandemii Covid, americký dolar po několik týdnů velmi agresivně rostl, avšak brzy následoval prudký pokles trvající v podstatě dodnes (viz graf).

Logika spočívá v tom, že když je na trhu špatný sentiment, investoři hledají cokoliv, co by mohlo být v krizi stabilní. Respektive hledají aktivum, které by si uchovalo svoji hodnotu, což americký dolar obvykle splňuje a obecně se považuje za rezervní měnu. Investoři prodávali akcie a hotovost měnili na dolar – to zvýšilo poptávku po dolaru, který posiloval.

Poznámka

Tahle situace ovšem vydržela pouhých pár týdnů, neboť Fed a americká vláda začali s expanzivní politikou (jak jsme popsali výše) a to je pro měnu velmi špatná fundamentální situace. Měna čelila negativním šokům a velmi brzy musel kurz dolarového indexu (DXY) zase dolů.

Od konce března tedy DXY klesá. Na druhou stranu (čistě technicky vzato) je opět po dlouhé době šance na odraz, což by mohlo odstartovat střednědobou expanzi. Vlastně dost možná už k odrazu dochází, ale zatím nemáme potvrzení.

Americký dolar je tedy na pomyslné křižovatce. Jestli měna bude střednědobě posilovat, je to automaticky problém pro trh s akciemi a kryptoaktivy.

Kromě toho řada investorů (a zejména pak velkých fondů) spatřili možnost nakoupit akcie levněji poté, co nastal jejich březnový propad. Proto začali nakupovat akcie ve velkém objemu a hotovosti se naopak zbavovali. Tyto efekty měly silný vliv nejen na kurz dolaru, ale také na akcie. Např. index S&P 500 nejprve velmi prudce klesl a pak od půlky března opět poměrně rychle vzrostl.

Kromě dolaru se v dobách nejistoty investoři stahují i do jiných “bezpečných” aktiv než je dolar

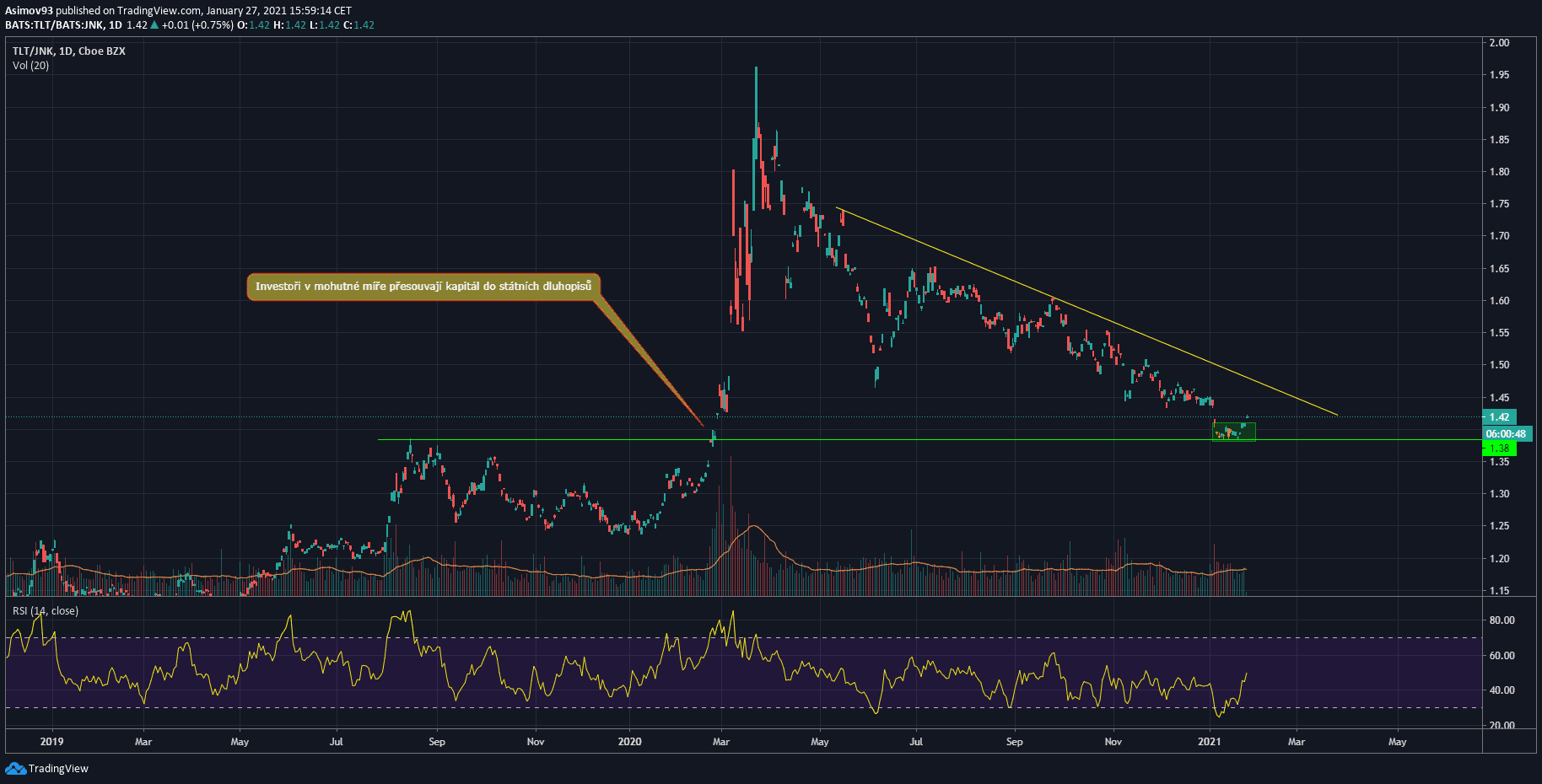

Cenový poměr státních dluhopisů vůči korporátním. Zdroj: tradingview.com

Dolar není ovšem jediné aktivum, kam investoři odcházejí, aby svůj kapitál ochránili. Americké státní dluhopisy rovněž posilují, když se kapitál odlívá z tzv. high risk assets (rizikových aktiv).

Poznámka

Cenový poměr TLT/JNK je jakousi projekcí řečeného odlivu, neboť JNK jsou rizikové korporátní dluhopisy.

Graf výše tedy ukazuje, že v březnu investoři velmi rychle přemísťovali svůj kapitál z rizikovějších (byť jinak výnosnějších) soukromých dluhopisů směrem ke státním. Tento trend byl velmi prudký, ale nestálý – po 1 až 2 měsících začal opět poměrně rychlý obrat.

Jako další bezpečný přístav se považuje zlato, které v minulém roce skutečně zazářilo. Posílilo z 1 571 na 1 897 USD, tedy o více jak 19 %. Vývoj zlata v krizi skutečně bývá poměrně silný růst.

Jak jde vidět, v uplynulém roce byl vývoj dolaru silně navázán na fundamentální zprávy a s také s tím související reakce investorů. Pro samotnou měnu to nakonec rozhodně nebyl příznivý rok, protože z makroekonomického hlediska dostávala jeden negativní zásah za druhým.

Aktuální rok se předpokládá, že vývoj bude v obdobném duchu, ale jak bylo řečeno, z technického hlediska má měna nemalou šanci na střednědobou expanzi.

Čas ukáže, zda zvítězí technická stránka anebo fundamenty.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.