K překvapení všech předseda centrální banky Jerome Powell pouze avizoval, že snížení nákupů začne velmi brzy. Co na to akciový trh a co na to dolarový index? To si hned ukážeme.

Odezva investorů dle dolarového indexu

Již na dluhopisovém trhu je minimálně půl roku znát, že se velcí investoři snaží podstatnou část svého kapitálů přesunout právě sem. Dluhopisový trh je největším konkurentem akciového trhu ve smyslu bezrizikovost vs. rizikovost. Přesněji řečeno americké federální dluhopisy jsou bezriziková aktiva, zatímco akcie jsou přirozeně riziková.

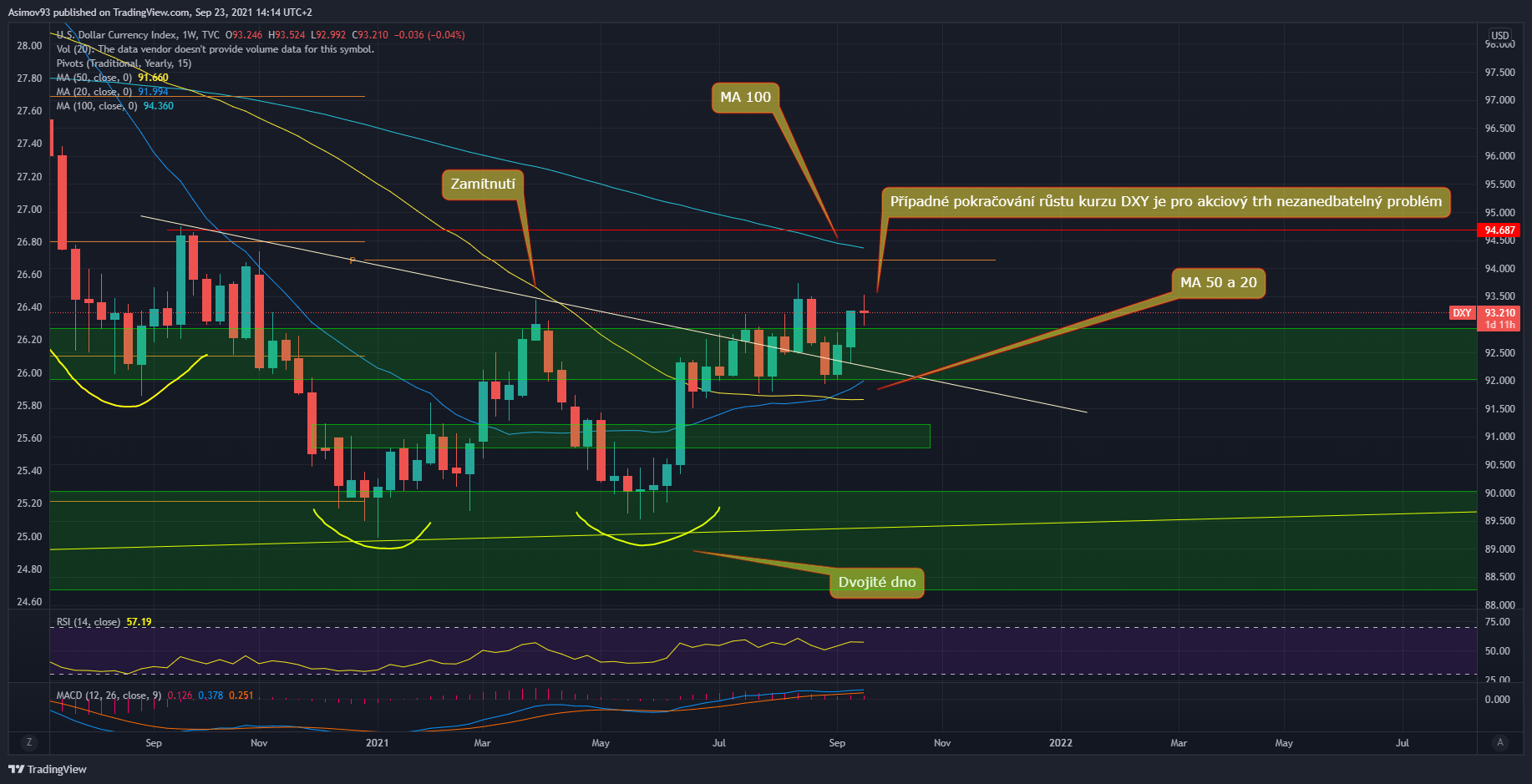

Zdroj: tradingview.com

Týdenní graf dolarového indexu (DXY)

Pokud mají investoři nedobrá očekávání (tzv. risk off), mohou svoje prostředky raději přesunout právě do trhů, které rizikové nejsou. Dluhopisy nesou na rozdíl od amerického dolaru výnos a jsou téměř stejně likvidní. Proto je logické, že dluhopisový trh je silnější než dolarový index.

Jak ale víme, dolarový index již začátkem roku vytvořil dno a od té doby se zde prakticky drží uptrend. Zatím to není žádná velká hitparáda, ale potvrzuje nám to, co víme z dluhového trhu. Investoři mají tendenci se “schovávat” do něčeho bezpečného a likvidního.

Z technického hlediska se dolarový index drží nad silným supportem 92,5 bodů a dvěma důležitými klouzavými průměry (MA 50 a 20). Poslední dva týdny byly dle podoby týdenních svíček silné. Odezva na schůzi Fedu byla pozitivní, takže je nemalá pravděpodobnost, že bude další týden růstový. Případné pokračování růstu kurzu dolarového indexu je pro akciový trh problém.

Akciový index – S&P 500

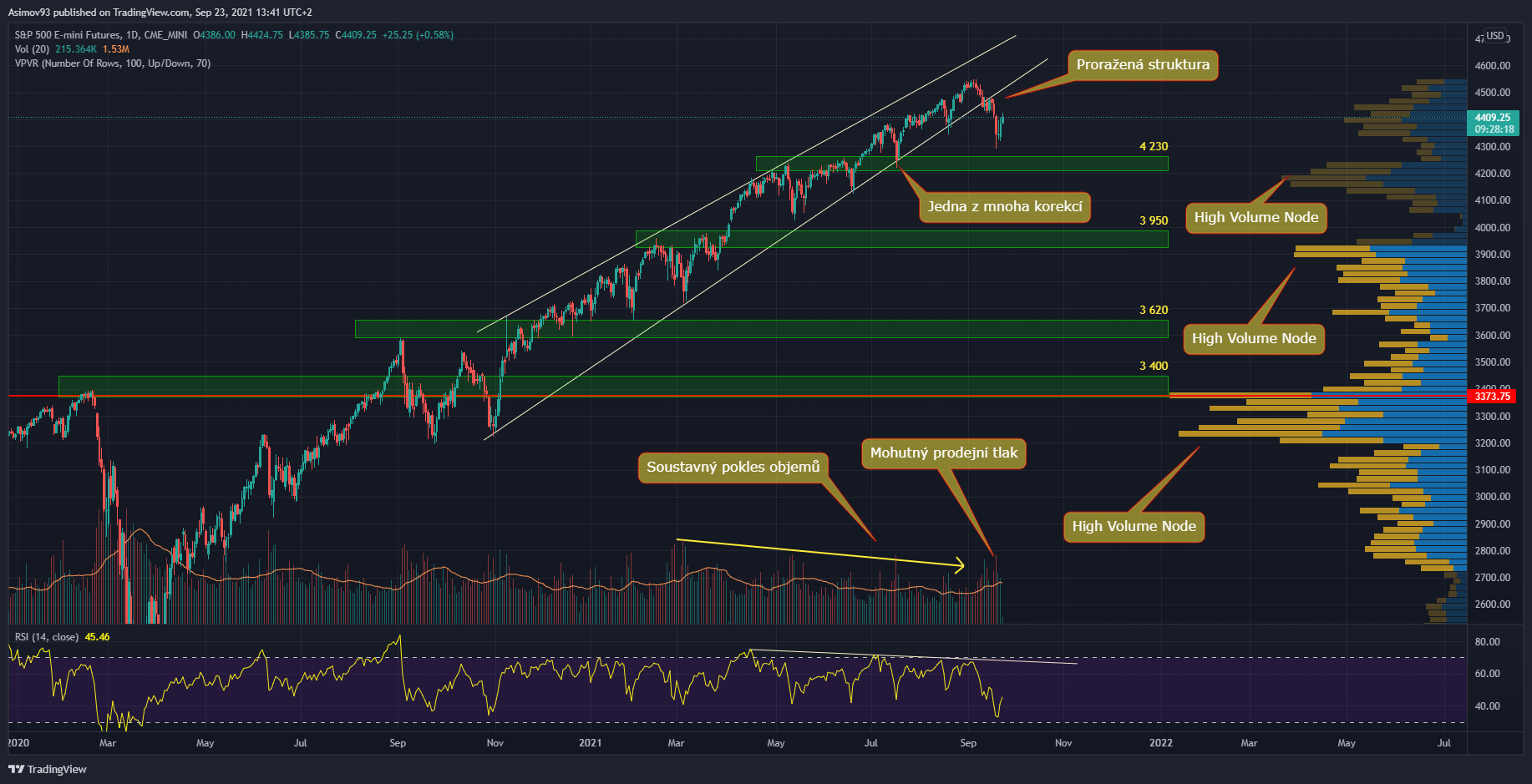

Za předchozí rok akciový index S&P 500 tvořil zaznačenou strukturu trhu. Během té doby docházelo k pravidelným korekcím, které vypadaly jako obyčejný “dip”, neboť byly ze strany býků velmi rychle vykupovány. Lidově řečeno, každá sleva hned nalákala nakupující. Takových korekcí bylo za posledních dvanáct měsíců více jak půl tuctu.

Zdroj: tradingview.com

Akciový index S&P 500

Poslední propad vyčnívá tím, že kurz prorazil spodní zakreslenou diagonálu. Kurz se tudíž dostal mimo tržní strukturu, která se v grafu tvořila relativně dlouhou dobu. Samotný propad od all time high činil necelých 6 %, což samo o sobě není žádná hrůza. Pořád se z tohoto pohledu jedná jenom o korekci.

Nicméně zde byly další špatné signály. První je soustavný pokles objemů, který na futures trhu trval po mnoho měsíců. Jakmile došlo k poslednímu propadu, objemy markantně vzrostly. To je negativní signál, protože se pohyb dolů potvrdil. Očividně byl velký zájem prodávat.

Pokles se každopádně zastavil nad první S/R hladinou 4 230 bodů. Další vyznačené cenové úrovně jsou 3 950 bodů, 3 620 bodů a nejnižší 3 400 bodů. Nesmíme ale zapomínat na hloubku trhu dle objemového profilu. Tzv. High Volume Node taktéž fungují jako supporty. Všechny označené jsou dost blízko od cenových supportních hladin.

Co se týče čerstvého Price Action, nepřišel žádný výrazný progres a odezva akciových investorů na schůzi FOMC je dost neutrální. Nedošlo k výprodejům a ani k velkým nákupům. Velmi nerozhodná situace a je otázkou, kam bude kurz indexu pokračovat.

Technicky je trh samozřejmě pořád v bull trendu, na tom propad o 6 % nic nemění. Leč je rozumné kalkulovat s tím, že akciový trh není hloupý a přes ta horentní zhodnocení se očekává alespoň komplexnější pročištění trhu. Proto bych si dovolil tvrdit, že ochota riskovat bude následující týdny snížená.

Závěrem

Trhy jsou rozhodně dost rozčarované z toho, jak všichni kalkulovali s tím, že Fed započne utahovat šrouby. Vědí však, že s tím mohou během následujících několik týdnů začít. Proto taky na akciových indexech nedošlo k žádné reakční “pumpě”. Chce to nějaký čas, abychom měli jasno o budoucí měnové politice.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.