ČEZ zveřejnil výroční zprávu, která je ohlédnutím za hospodařením roku 2023, o kterém jsme psali zde. Ve výroční zprávě lze ale nalézt i zajímavé informace týkající se budoucnosti podniku, které by akcionáře měli zajímat, protože mohou mít dopad na cenu akcie.

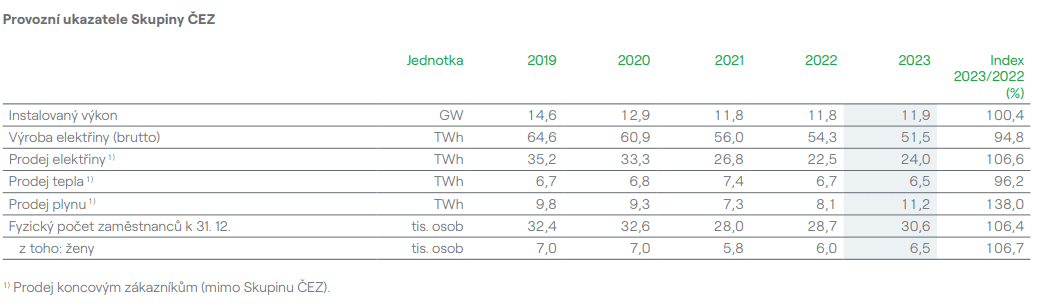

Podívejme se nejprve na vývoj provozních ukazatelů společnosti za posledních 5 let:

Zdroj: www.cez.cz

Provozní ukazatele ČEZ

Pro mnohé bude možná překvapením to, že instalovaný výkon klesá a klesá postupně i výroba elektřiny. Stejně tak klesá prodej elektřiny – i když v roce 2023 došlo ke znatelnému růstu. Za poslední dva roky naopak rostly prodeje plynu.

Vývoj objemů prodejů má samozřejmě dopad na výsledné tržby a tedy ziskovost firmy, která se promítá do ceny akcií. Kromě objemů je ale důležité sledovat i ceny daných komodit, což souvisí s výzvami, kterým ČEZ čelí. Ve výroční zprávě je k tomu uvedeno toto:

1. Hlavní rizika vývoje energetiky:

Postupný pokles cen plynu: Fundamentální předpoklady indikují postupný pokles cen zemního plynu pod úroveň 30 EUR/MWh. Pokles ceny bude umožněn díky postupnému růstu dodávek zkapalněného zemního plynu (LNG) přes nově budované exportní terminály a rychlou výstavbu importních terminálů.

Dekarbonizace a regulatorní cíle EU: V roce 2023 byly konkretizovány tyto dekarbonizační cíle EU: emisní strop v roce 2030 o 62% níže v porovnání s rokem 2005; minimální podíl OZE na spotřebě energie v roce 2030 na úrovni 42,5%; snížení spotřeby energie v roce 2030 o minimálně 11,7% v porovnání s rokem 2020.

Růst kapacity obnovitelných zdrojů energie (OZE): Podle strategie REPowerEU v Evropské unii do roku 2030 solární zdroje dosáhnou na 600 GW a větrné zdroje na 510 GW. To znamená průměrný růst instalovaného výkonu solárních zdrojů o téměř 50 GW ročně a okolo 40 GW ročně v případě nových větrných zdrojů.

Růst kapacity OZE, zejména fotovoltaiky, povede k poklesu cen, za něž bude možné jejich produkci uplatnit na trhu.

K roku 2030 lze očekávat cenové rozpětí velkoobchodní elektřiny 50–90 EUR/MWh s dalším poklesem v následujících letech.

Nedostatek řiditelné kapacity: Růst OZE vyžaduje doplnění řiditelné kapacity, aby se minimalizovaly výkyvy v dodávkách a ceně elektřiny. Díky rostoucí kapacitě OZE v ČR i v sousedních zemích totiž stoupne počet hodin, kdy cena elektřiny klesá na velmi nízké hodnoty. Ponechání výrobního mixu čistě tržnímu vývoji by vedlo ke značné volatilitě cen s velmi vysokými cenami v časech nízké výroby z OZE, což se mnoho zemí snaží eliminovat.

Snížený zájem o uhlí: Pokles poptávky po uhlí a postupný pokles cen elektřiny při současném růstu cen emisní povolenky vede k zásadnímu snížení marží uhelných elektráren.

Příjmy z prodeje elektřiny po zaplacení emisní povolenky nepokryjí ostatní náklady uhelných elektráren.

Již nyní se aktuální tržní ceny elektřiny s dodávkou v roce 2027 téměř rovnají ceně emisní povolenky s dodávkou 2027.

Rozvoj trhu s vodíkem: Postupně by v EU měla sílit role čistého vodíku a jeho derivátů. To se týká nejen sektoru dopravy anebo průmyslu, ale poptávka po vodíku poroste i v energetice. Nové plynové zdroje totiž splní kritéria taxonomie jen v případě, pokud do konce roku 2035 v těchto zdrojích proběhne přechod na obnovitelná či nízkouhlíková plynná paliva.

2. Strategie a vize

ČEZ na tyto výzvy samozřejmě reaguje. Ve svojí strategii k tomu uvádí například následující kroky:

přeměna výrobního portfolia na nízkoemisní a dosáhnout klimatické neutrality do roku 2040;

navýšení výroby ze stávajících jaderných zdrojů nad 32 TWh a dosažení 60leté životnosti jaderných bloků, výstavba nového jaderného bloku v Dukovanech;

vybudování do roku 2030 celkem 6 GW obnovitelných zdrojů a navýšení instalovaného výkonu pro akumulaci elektřiny do roku 2030 alespoň o 300 MWe;

snížení podílu výroby elektřiny z uhlí na 25% do roku 2025 a na 12,5% do roku 2030.

Uvedené výzvy a strategické krok postupně přispívají k probíhající transformaci ČEZu, který v 90. letech produkoval více než 70 % elektřiny z uhelných elektráren, zatímco v roce 2023 to už bylo jen 27 %. Tato transformace znamená masivní investice, které zatíží cash flow firmy a její vliv na zisk firmy se projeví v dlouhodobém horizontu.

Pokud jde o rok 2024, tak pro akcionáře zůstává otázkou, jak se na výnosech společnosti projeví aktuálně očekávaný pokles cen elektřiny a plynu a jak se tento vývoj promítne na celkovém zisku firmy.

Nápovědu obdržíme již 14. 5., kdy budou prezentovány výsledky za 1. čtvrtletí 2024.

Uvažujete o investování do akcií ČEZ? Zvážit můžete některého z námi recenzovaných brokerů:

Investování představuje riziko a může způsobit ztráty přesahující výši vaší počáteční investice. Jsme affiliate partnerem Saxo a můžeme získat provizi za doporučení klienta.

Výhody

Saxo Bank umožňuje obchodování s více než 71 000 aktivy zahrnující akcie, forex, CFD, komodity, opce aj.

Zákaznická podpora je dostupná v českém jazyce

Nevýhody

Zdanění českých dividend 35% sazbou. 15% sazba pouze pro klienty Platinum a VIP na vyžádání

Akcie CSG se od IPO propadly o více než 50 %. Příležitost desetiletí, nebo varování?

Na CSG se v posledních měsících snesla vlna negativních zpráv.

Nechtěli jsme ale zůstat jen u titulků, a tak jsme detailně rozebrali short report, valuaci i výhled společnosti, abychom zjistili, jak to doopravdy je.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo trh současná rizika oceňuje správně?

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.