Krize vzešlá z pandemie Covid nadále dělá problémy i v těch nejsilnějších ekonomikách světa, které jsou poměrně dost závislé na vládní pomoci. Dříve bylo vcelku nemyslitelné, že stát bude zasahovat formou tak agresivních fiskálních stimulů, ale v současné době je řečená politika v podstatě standardem.

To se ovšem neobejde bez doprovodných negativních jevů, jako je oslabení měny, zvyšování inflace, navyšování veřejného dluhu a rostoucí schodek státního rozpočtu. U inflace je to ale dost sporné, protože oficiálně se uvádí, že je v USA relativně nízká. Záleží totiž na metodice, která má dále základ v teorii. Proto by zastánci Rakouské školy asi nesouhlasili s tvrzeními, že inflace je reálně nízká.

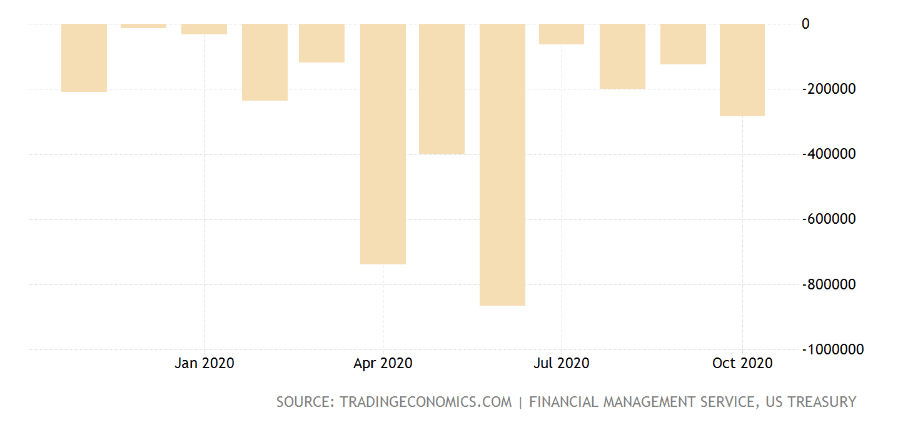

Schodek státního rozpočtu se za jeden měsíc zdvojnásobil

Schodek rozpočtu USA

Jak sami vidíte na grafu výše, deficit rozpočtu za měsíc říjen vzrostl na 284 miliard dolarů, což je nárůst o 111 % oproti předešlému měsíci. To bylo zapříčiněno nižšími daňovými příjmy, výdaje na zdravotní péči občanů a různé “záchranné” ekonomické programy.

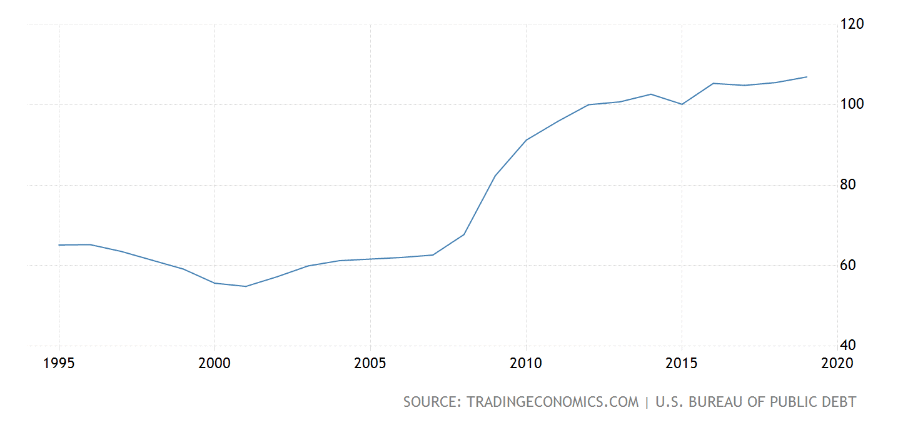

Vládní dluh v HDP

Vládní dluh v poměru k hrubému domácímu produktu je sice indikátor s neaktuální veličinou (k letošnímu roku ještě nejsou k dispozici), ale jde z toho snadno identifikovat nepříjemný trend. Za minulý rok byl dluh Spojených států ekvivalentem 107 % HDP.

Dluh strmě nabral expanzivní trajektorii po poslední krizi z let 2007 – 2008. Lze očekávat, že se historie bude opakovat? Až budou data za rok 2020, tak si myslím, že nebude žádným překvapením, když opět uvidíme strmý vzestup dluhu.

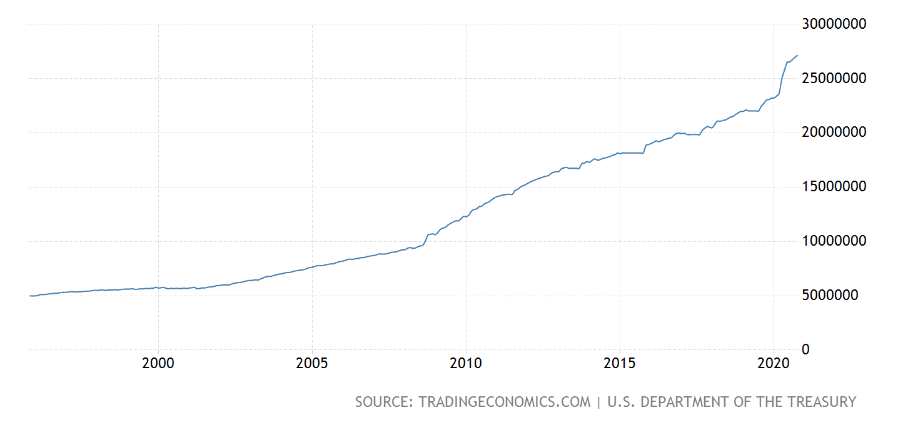

Celkový vládní dluh USA

Předposlední graf znázorňuje celkový vývoj vládního dluhu za předešlých dvacet let. Nejaktuálnější data jsou ze září, kdy je celkový dluh 27,13 bilionů dolarů.

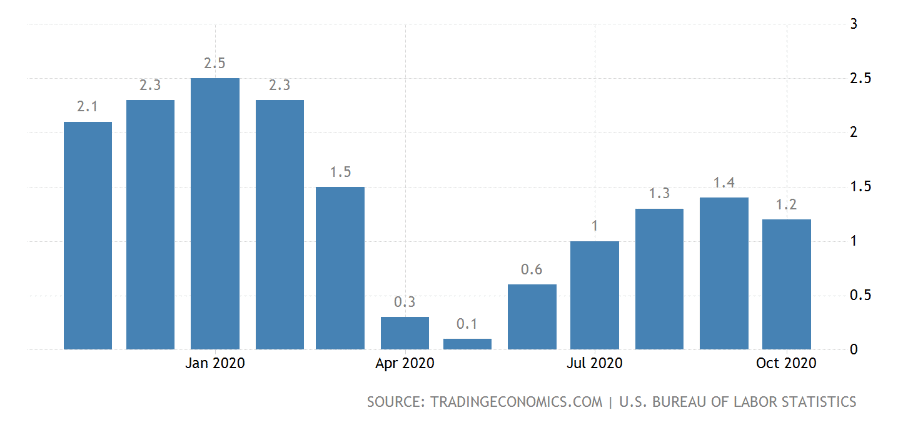

Inflace v USA od konce půlky r. 2019

Co se týče míry inflace, ta je aktuálně dle metodiky amerického statistického úřadu 1,2 %. Dá se říct, že se cenová hladina drží při zemi, přestože vládní výdaje stabilně rostou.

Schodek rozpočtu je důležitý makroekonomický indikátor, který se vyplatí sledovat. Nicméně není nijak překvapující, že vzhledem k aktuální krizi významně vzrostl. Při přelomu léta a zimy se navíc situace začala zase zhoršovat, a proto bylo nevyhnutelné, že vládní výdaje porostou.

Je nutné sledovat i další makroekonomické údaje jako je třeba výše zmíněná inflace a další uvedené ukazatele. Určitě není na škodu sledovat třeba oběh peněz M2 (nebo jiný peněžní agregát).

Určité zjemnění nárůstu poměru HDP a dluhu USA ukrývá fakt, že nyní z důvodu ekonomického poklesu logicky klesá i HDP.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.