Zlato bylo poslední rok středem pozornosti. Tento zájem se samozřejmě ještě stupňoval s jeho rostoucí cenou. Největší boom za poslední léta nastal ve chvíli, kdy spotový kurz zlata v USD po necelých devíti letech překonal historické maximum z roku 2011.

Na přelomu letošního července/srpna jste se tak mohli v mainstreamových médiích dočíst, že byste měli do žlutého kovu určitě investovat. Není to ale tak jednoznačné. Proč?

Když vám už i veřejnoprávní médium radí, kam vkládat své úspory, tak si můžete být jisti, že se poptávka minimálně ze střednědobého hlediska vyčerpala. Racionální investor tyto zprávy musí okamžitě vnímat jako jeden velký “red flag“.

Za takových podmínek vstupuje do trhu většinou investor, který zakládá svá rozhodnutí na emocích, což je špatně.

Zlato jako bezpečný přístav, nebo nástroj pro spekulaci?

Bohužel tyto emoce jsou spjaté hlavně se snahou spekulativně vydělat. Což je špatně, neboť zlato a ani stříbro nejsou pro spekulaci vhodné instrumenty. To ovšem neplatí u krátkodobých a střednědobých obchodů.

I když nominální cena zlata poroste, tak to automaticky neznamená, že si za to koupíte více statků. Už doktor Smith dokázal ve svém díle Bohatství národů na příkladu se stříbrem, že jeho reálná hodnota od dob Římské republiky nijak nevzrostla.

Proto je do značné míry bláhové přemýšlet nad zlatem jinak, než jako o investici na zajištění svého majetku v něčem, co neztrácí v průběhu času na hodnotě. A právě zlato je v tomhle ohledu historií osvědčené aktivum jakožto bezpečný přístav.

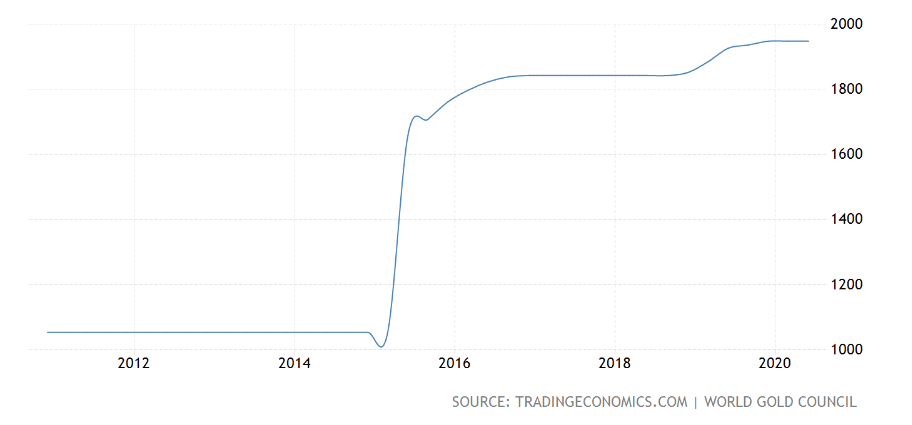

Co se týče poptávky po zlatě, tak ta je především za poslední dekádu enormní ze strany velkých států. V tomhle ohledu šlo dost slyšet hlavně o Rusku, ale taková Čína v nákupu fyzického zlata taktéž nezaostává. Rusko navýšilo svoje zlaté rezervy za předchozích šest let asi o 130 %.

Zlaté rezervy Čínské lidové republiky (v tunách)

Čína v roce 2015 navýšila svá zlatá depozita asi o 70 %, což se perfektně strefili, protože tentýž rok vytvořil žlutý kov na spotovém trhu dno. Za dalších pět let následovaly spíše “menší” příkupy a v současnosti jsou tak jejich rezervy téměř 2 000 tun.

Na trhu je tedy vidět evidentní snaha se zajistit pro případ krize.

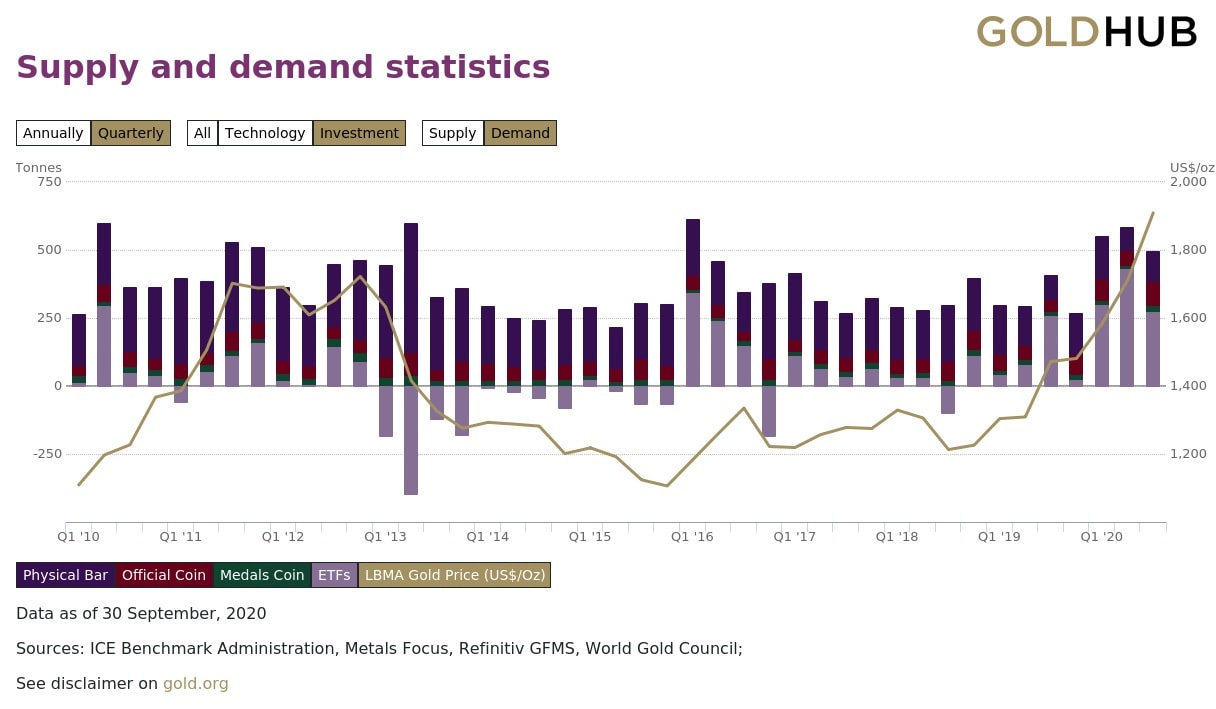

Investice do zlata dle formy instrumentu

Je patrné, že letos je poptávka po zlatu mnohem vyšší. Nikoho asi nepřekvapí, že největší objemy jsou právě skrze burzovně obchodovatelné fondy (ETF)Ovšem i po fyzickém zlatě v podobě cihel a mincí je nemalá poptávka.

Možný scénář vývoje na spotovém trhu se zlatem

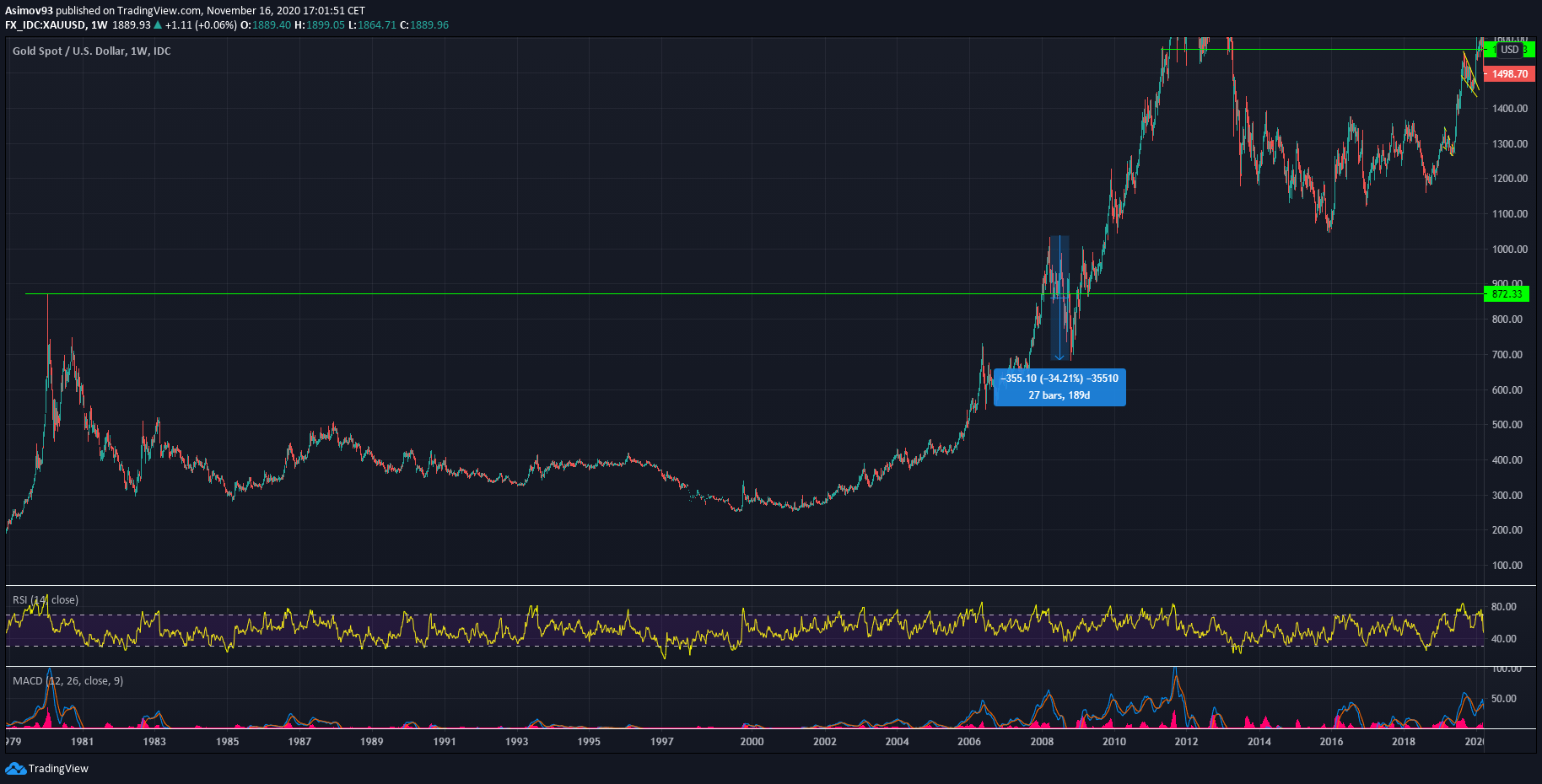

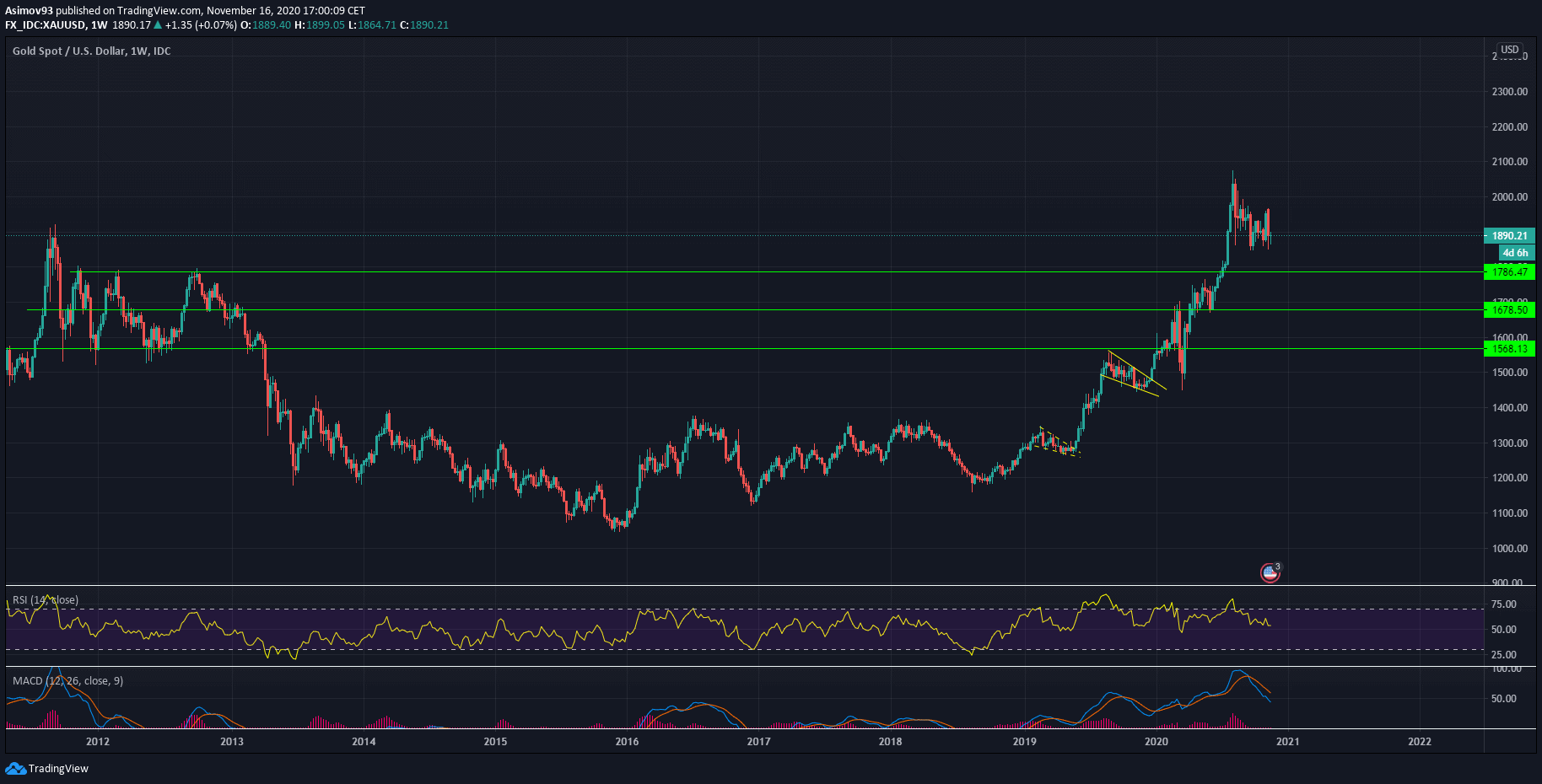

Cenový vývoj zlata při předešlém průrazu ATH úrovně

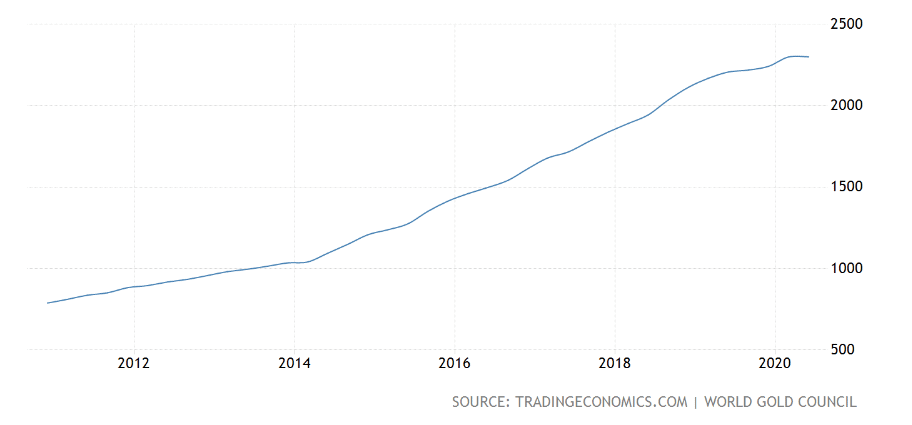

Když v červenci cena zlata na spotovém trhu překonala all time high z roku 2011, růst ceny posléze dlouho nepokračoval. Vlastně během dalších deseti dní začala korekce, která trvá doteď.

Přišlo mi to trochu zvláštní, protože technicky nad předchozím historickým maximem není vůbec žádný odpor. Proto jsem hledal odpovědi v historickém price action z doby, kdy po 28 letech trh překonal ATH z roku 1980.

Jakmile k tomuhle milníku došlo, během několika týdnu začala korekce, která trvala více jak půl roku. Celkově během tehdejšího korektivního poklesu ztratilo zlato cca 34 % ze své hodnoty. Poté však vývoj nabral zase expanzivní trajektorii.

Cenový vývoj zlata na spotovém trhu za poslední dekádu

Na základě historického price action zastávám názor, že se minulý průběh opakuje s tím rozdílem, že nyní je to mnohem dynamičtější. Proto si myslím, že se pomalu blížíme do závěru korekce (to může trvat pár týdnů).

Vzhledem k tomu, že je první významný support až na 1 786 USD/unci, tak jeden “leg” dolů je pravděpodobný. U této úrovně lze určitě kalkulovat s mohutnější poptávkou, kde by mohla být korekce definitivně ukončena.

Závěrem

Všimněte si, že trh v roce 2011 na nynějších cenách dlouho nezůstal. To, že se od počátku letošního srpna evidentně vytváří nová rovnováha, je nepochybně bullish.

Druhým významným bullish faktorem je pokles zájmu médií. V úvodu jsem uvedl, že zájem mainstreamu byl na přelomu července/srpna extrémní. To je bearish signál, jelikož když cena klesá nebo stagnuje, zájem veřejnosti logicky chladne.

Za sebe mohu říct, že nečekám pokles kurzu pod 1 786 USD/unci. Faktem je, že aktuální korekce je zdravá, protože se tím saturuje nová rovnováha a to ve vysokých cenových relací.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.