Celý trh napjatě očekával zveřejnění nejnovějších dat ohledně inflace ve Spojených státech. Investorům totiž nová data mohou dosti naznačit, jak se 21. a 22. září Federální rezervní banka rozhodne o budoucí měnové politice. Začne se velmi brzy s redukcí nákupu v rámci kvantitativního uvolňování, když je inflace stále na vysoké úrovni?

Inflace a Fed

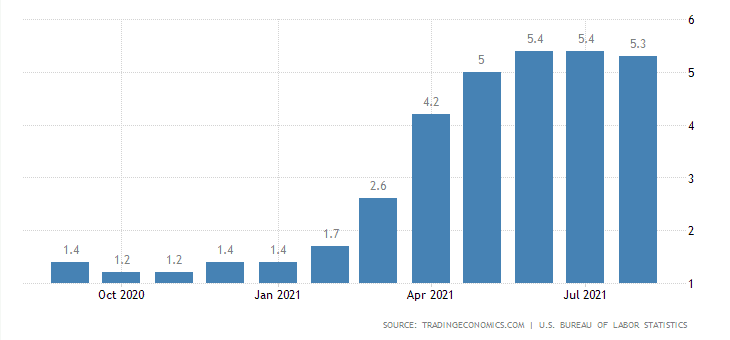

Inflace v srpnu meziročně činila 5,3 %, takže od července došlo ke vskutku titěrnému poklesu o 0,1 procentního bodu. Z dat ovšem vyplývá jedna zásadní věc a to jest, že růst cen zpomaluje. Fedu to tak dává částečně za pravdu, že byla inflace tzv. transitory (tedy přechodná).

Zdroj: tradingeconomics.com

Meziroční inflace v USA

V konečném důsledku je však 5,3 % pořád dost. Kromě toho se ve velkém ozývají názory, že naměřená inflace skrze spotřební koš je vylhaná a naprosto nereflektuje skutečný stav věcí. Tudíž podstatná část retailu Federální rezervní bance nevěří. Respektive nevěří slovům o přechodnosti.

Důležité je, co si ale reálně myslí trh. Dle dluhopisového trhu se zdá, že velké investiční společnosti jsou s Fedem za jedno. Dluhopisový trh totiž jednoznačně sílí, což znamená, že trh jednak očekává pokles inflace a jednak kontrakci výkonnosti ekonomiky. Proto se snaží zajišťovat na dluhopisovém trhu.

Co se týče měnové politiky americké centrální banky, obecně vzato se předpokládá, že nákupy v rámci kvantitativního uvolňování zúží. Inflace je vysoká, zaměstnanost se markantně zlepšila. Proto již neexistují příliš legitimní důvody pro pokračování v jejich aktuálně zavedené politice.

Závěrem

V těchto chvílích se akorát potvrzuje, že vyšší inflace tu s námi zůstane. V podstatě v celém světě je za poslední dekádu nyní na rekordních úrovní. Včetně tuzemska, kde inflace vystoupala na 4,1 %. Pro trhy je ale rozhodující růst cen v USA, kde je zřejmé, že dochází ke zpomalování. Což může značit začátek kontrakce nabuzené americké ekonomiky.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.