Kreditní karta – tak často nazýváme jakoukoliv platební kartu z plastu, kterou používáme k platbám na internetu nebo v obchodech. V Česku je tato mýlka stále ještě celkem běžná. Přitom každá platební karta není kreditka. Navíc z takové nevinné záměny mohou vzniknout nemalé finanční náklady.

Pojďme si tedy ujasnit, co je to kreditní karta a jak funguje, jak vybrat nejlepší kreditní kartu a jaký je rozdíl mezi kreditní a debetní kartou.

V tomto textu se budeme věnovat kreditním kartám, pokud by vás však zajímalo, jak přesně fungují debetní karty, a kde můžete získat tu nejlepší, přečtěte si náš článek, kde se dozvíte vše potřebné.

Kreditní karty jednoduše

Kreditní karta je typ platební karty, která je spojena s revolvingovým úvěrem a umožňuje uživatelům půjčit si od banky peníze na nákupy, které mohou pravidelně splácet.

Revolvingový úvěr je krátkodobý bankovní úvěr, který lze po splacení opakovaně čerpat až do výše určitého limitu.

Pokud je vypůjčená částka splacena ve stanoveném bezúročném období, nejsou účtovány žádné úroky.

Rozdíl mezi kreditními a debetními kartami spočívá v tom, že zatímco debetní karty umožňují transakce s použitím vlastních peněz, u kreditních karet jde o půjčku peněz od banky.

Kreditní karta se řadí mezi oblíbený typ platebních karet. Je propojená s revolvingovým úvěrem, což znamená, že prostřednictvím ní čerpáte peníze půjčené od banky, které průběžně splácíte a v případě potřeby opět využíváte.

Co je to revolvingový úvěr? Revolvingový úvěr je krátkodobý bankovní úvěr, který lze po splacení opakovaně čerpat až do výše úvěrového rámce.

Vždy, když zaplatíte kreditkou, berete si vlastně půjčku. Výhodou však je, že pokud peníze na kreditku vrátíte ve stanoveném bezúročném období, za tuto půjčku úroky neplatíte. V tom spočívá velká obliba kreditní karty.

Nevýhodou však je, že pokud peníze na kreditní kartu nevrátíte v termínu bezúročného období, začnou vám ihned v den po tomto termínu naskakovat nemalé úroky.

Rozdíl mezi kreditní a debetní kartou

Na vzhledu rozdíl mezi kreditkou a debetkou nepoznáte. Výrazně se však liší právě ve způsobu čerpání financí. Při platbách a výběrech debetní kartou operujete se svými penězi, zatímco při transakcích kreditní kartou si půjčujete peníze od banky. Na další rozdíly mezi kreditkou vs debetkou jsme se detailněji podívali v tomto článku.

Velkým problémem je, že stále velká část Čechů nezná rozdíl mezi debetní a kreditní kartou. Pokud totiž platí kreditkou a neuvědomují si, že se jedná o úvěr, který je třeba včas splatit, mohou se dostat do finančních obtíží.

U debetní karty můžete čerpat pouze tolik, kolik máte skutečně na svém účtu. Jediným řešením, jak “sáhnout” na účtu do mínusu, je kontokorent.

Poznámka

TIP: Jak funguje kontokorent? Kontokorent je doplňkový bankovní produkt k běžnému účtu, který umožňuje klientovi čerpat peníze do mínusu – tedy i v případě, že nemá na účtu dostatek finančních prostředků. Avšak pozor, kontokorent ovlivňuje bonitu klienta při sjednávání úvěrových produktů (půjčky, hypotéky).

Jak funguje kreditní karta?

Název kreditní pochází z latinského slova “credit” tedy “důvěra”. Banka vám vydáním karty tak propůjčuje svou důvěru, že zapůjčenou částku vždy splatíte ve stanovený termín. Dnes je slovo kredit také překládáno jako úvěr, což dobře napomáhá pochopit význam slova kreditní karta.

S kreditkou můžete tedy čerpat peníze z tzv. úvěrového rámce, tedy částky, na které jste se s vydavatelem dohodli. Tento úvěrový rámec se po splacení opět obnovuje a peníze jsou vám tak neustále k dispozici.

Co je to bezúročné období?

Kreditní karta vám umožňuje okamžitě platit, ale musíte si pohlídat, abyste peníze splatili v rámci bezúročného období a vyhnuli se tak vysokým úrokům. Bezúročné období každá banka stanovuje jinak, ale obvykle čítá kolem 40 – 55 dní a končí datem splatnosti.

Banka stanoví datum (např. 25. v měsíci), které se nazývá den zúčtování. Obdržíte od ní vyúčtování a do data splatnosti musíte zaplatit vše, co jste si během předchozího měsíce půjčili.

Pokud půjčku nezaplatíte do posledního dne bezúročného období, čekají vás nemalé úroky.

Měli byste vědět, že tyto úroky se počítají ode dne stržení každé platby z karty, nikoliv tedy ode dne splatnosti úvěru.

Některé banky nabízí dvě možnosti úhrady vyčerpaných peněz:

Zaplatit vše, co jste ten měsíc vyčerpali

Rozdělit splátku postupně a zbývající dluh přesunout do dalšího zúčtovacího období

Než svolíte ke druhé možnosti, doporučujeme si nejprve zjistit výši úroků a poplatků za tuto možnost. Abyste se poté na konci dalšího zúčtovacího období nedivili, jakou částku musíte zaplatit.

K čemu lze využít kreditní kartu?

Ideální finanční rezerva pro nenadálé výdaje

Věrnostní programy a slevové akce

Možnosti cashbacku (vrácení % z útraty)

Cestovní pojištění, směnné kurzy

Vhodná pro cestování do zahraničí (půjčení auta, platba v hotelech)

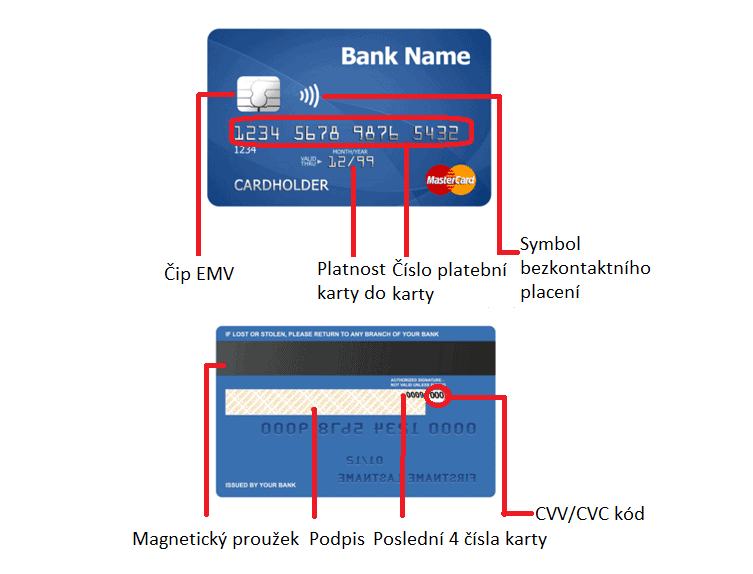

Popis údajů na kartě

Na kartě naleznete tyto prvky:

Šestnáctimístné číslo, označované jako číslo kreditní karty

Jméno vlastníka karty

Podpis vlastníka karty

Platnost karty

CVC – třímístný kontrolní kód určený pro platby na internetu

Čip a symbol bezkontaktního placení

Magnetický proužek

Co najdete na kreditní kartě

Jak vybrat nejlepší kreditní kartu

Kreditní kartu vydává téměř každá banka. Proto je nutné dát si při jejím výběru opravdu záležet. Skutečně výhodných kreditních karet je totiž málo a nelze přesně říci, jaká kreditní karta je ta nejlepší. Samozřejmě také velmi záleží na tom, jak kartu používáte vy a zda z ní dokážete vykřesat to dobré – aniž byste poté museli splácet horentní sumy.

Před jejím výběrem si tedy nejprve porovnejte nabídku karet a nenechte si hned vnutit tu první, kterou vám banka nabídne.

Na co se soustředit při výběru karty?

Při výběru karty se ptejte zejména na poplatky, výši úroků v případě nedodržení splátky v bezúročném období, délku bezúročného období a jestli karta nabízí další benefity (např. cashback, výhodné cestovní pojištění, slevy u obchodníků apod.).

Oblíbenými poskytovateli kreditních karet jsou banky ČSOB, Komerční banka či Moneta i další banky. Úroková sazba se u nich ale pohybuje okolo 20 % p.a.

Výhodnou kreditní kartu s úrokem okolo 9,9 % p.a. vám nabídne například Diners Club. Získáte bezúročné období až 55 dní, limit na kartě až 350 000 Kč, služby all inclusive, cestovní a úrazové pojištění a odměny až do výše 5 %. To vše za roční poplatek 1 490 Kč.

Vyberte si takovou kartu, která vám nabídne procenta z každé transakce nazpět (cashback). Některé banky vám nabídnou kreditku dokonce bez poplatků za vydání nebo pouze za mírnější poplatek. Počítejte však s tím, že taková nabídka bude pravděpodobně vykompenzována vyšším úrokem. U většiny bank ale budete jednou ročně platit poplatek za vedení karty.

Pokud však nedokážete udržet nákupní horečku na uzdě a máte pocit, že byste s kreditní kartou nekontrolovatelně utráceli, její pořízení si ještě raději dvakrát rozmyslete.

Neplatíte vlastními penězi, které můžete zatím např. investovat

V případě ztráty nebo krádeže se jedná o peníze banky

Často nabízí cashback, cestovní pojištění či prodloužené záruky

Součástí mohou být také asistenční služby atp.

Budujete si úvěrovou historii

Nevýhody

Vysoké úroky, nestihnete-li splatit peníze včas

Většina kreditních karet je zpoplatněná

Výběry z bankomatů kreditkou jsou drahé

Není vhodná pro ty, kdo rádi bezhlavě nakupují

Několik zásadních tipů pro používání kreditky

Kreditní karta je dobrý sluha, ale špatný pán. Proto je dobré držet se několika zásadních rad, aby se z vaší kreditky opravdu nakonec nestal ten špatný pán.

Možná se ptáte, proč banky umožňují klientům půjčit si peníze prakticky zadarmo. Odpověď je jednoduchá. Mnoho klientů si napůjčuje takové částky, které následně nejsou schopni do konce splatnosti uhradit. Případně poskytovatelé spoléhají na to, že klient na úhradu zapomene. Ke slovu pak přichází tučný úrok, který se počítá ode dne nákupu.

Abyste takové situaci zabránili, držte se těchto zásad:

Hlídejte si datum splatnosti a dluh vždy uhraďte včas

Nikdy nevybírejte kreditkou z bankomatu

Využívejte benefity, která vám kreditní karta nabízí

Objednávejte u partnerů, kteří jsou zapojeni do programu dané karty

Pro koho je kreditní karta určená?

První, kdo začal v minulosti používat kreditní karty, byly větší firmy, kterým revolvingový úvěr pomáhal v podnikání. Než se kreditní karty dostaly k běžným klientům, jejich výhody objevily také cestovatelé, kteří je používali v půjčovnách aut, hotelech nebo na letištích.

Kreditka přinesla výhody i všem milovníkům nákupů na e-shopech, protože placení s ní je bezpečné – stále totiž operujete s penězi banky, a ne se svými. Navíc také získáte cashback a různé odměny od obchodníků.

Pořízení kreditní karty by si ale měl každý rozmyslet. Kromě mnoha výhod v sobě totiž skrývá i četné nevýhody. Pokud si totiž nepohlídáte datum splatnosti, kreditka se vám pěkně prodraží.

Kreditní karta výborně poslouží všem, kdo mají o svých financích přehled a zachází s nimi zodpovědně. Budete-li si pečlivě hlídat, kdy máte kolik zaplatit, a k tomu budete využívat celou škálu benefitů, kreditka se vám stane poslušným sluhou, který i sem tam něco přispěje do rozpočtu.

Jestliže si nejste jistí, zda je pro vás vhodná, řešením pro vás může být debetní karta s kontokorentem, který se však může také pěkně prodražit. Poslední možností je našetřit si a utrácet jen z úspor, které jsou vaše.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.