Reklama

Platební karty jsou nám nezbytným společníkem jak v běžném životě, tak i na cestách. Slouží k bezhotovostnímu placení za zboží a služby, ale také k platbám na internetu. Banky je vydávají fyzickým i právnickým osobám prakticky ke všem běžným či firemním účtům. Platební karty nám nahrazují hotovost a slouží ke komfortnímu placení.

Jaké jsou druhy platebních karet, jak fungují a na co si dát při jejich výběru pozor? Přečtěte si náš komplexní článek o platebních kartách, kde se dozvíte vše potřebné.

Předchůdci platebních karet byly tzv. kovové štítky, které koncem 19. století zavedli obchodníci v USA. Na štítcích bylo vyraženo číslo klienta, která se při nákupu opsalo a přidal se podpis.

Na začátku 20. století přišla americká letecká společnost Western Union Telegraph Company s papírovými platebními kartami, které si velmi rychle oblíbili jak klienti, tak i obchodníci.

První platební karta, kterou bylo možné použít ve všech oblastech života (ne pouze mezi obchodníky), byla vydána v roce 1950. Jmenovala se Diners Club Credit Identification Card. Do této doby se o vydávání karet staraly různé společnosti, které se tak snažily udržet si zákazníky a přimět je k používání svých služeb.

Později se o vydávání platebních karet začaly zajímat také banky. Ty zpočátku neměly příliš velký úspěch, zejména z důvodu vysokých nákladů. Koncem 20. století se ale zadařilo a začaly vznikat karty jako VISA nebo American Express.

První “neúspěšnou” bankovní platební kartu vydala The Franklin National Bank z New Yorku v roce 1951. Karta byla vydávána důvěryhodným klientům a poplatek za platby platili obchodníci. Vydávání karet však bylo nákladné a nepřinášelo očekávaný zisk. Projekt tak byl zastaven.

Mnohem úspěšnější pak byla Bank of America se svými plastovými kartami, kterými již bylo možné platit prostřednictvím tzv. imprinterů (mechanických snímačů). Banka tento úspěšný projekt zpřístupnila i dalším americkým bankám a jedné anglické, a tím se platební karty dostaly do Evropy.

První platební kartu na českém trhu vydala v roce 1988 Živnostenská banka jako dispoziční kartu k tuzexovému účtu. Až od roku 1989 Česká státní spořitelna vydávala karty pro své klienty ke sporožirovým účtům.

Platební karta je nejrozšířenějším platebním nástrojem na světě. Uživateli platební karty také odpadá starost s konverzemi domácí měny při cestování.

Lze ji používat k bezhotovostnímu placení v obchodech, ale i k placení na internetu. Další důležitou funkcí karty jsou výběry z bankomatů a na pobočkách. Lze s ní také vybírat v obchodech, přičemž tato služba se nazývá cashback.

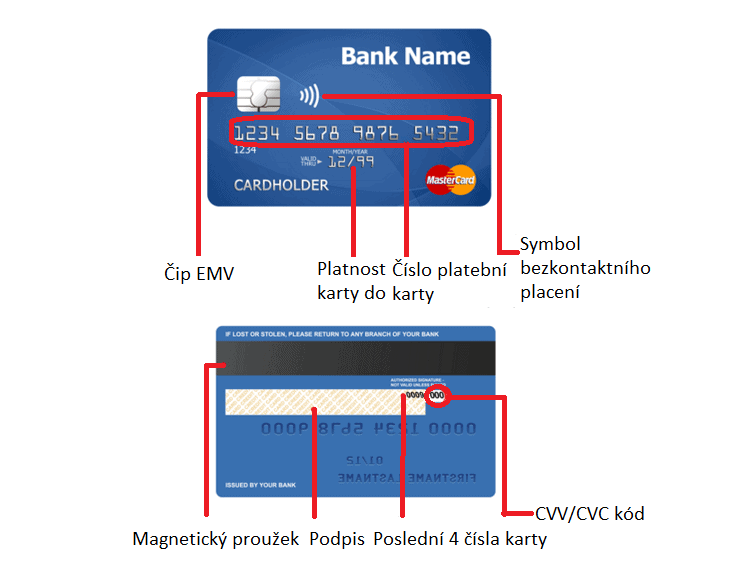

Platební karta je obvykle plastová a nachází se na ní čip a různé grafické prvky. Je opatřena logem karetní asociace (Visa, MasterCard atp.), logem vydavatelské banky, číslem karty, jménem vydavatele, jménem majitele a dalšími údaji.

Rozměr platebních karet určuje mezinárodní norma ISO/IEC 7810, která stanovuje podobu karet. Rozměr platebních karet by měl na základě této normy činit 85,60 mm x 53,98 mm se zakulacenými rohy o poloměru 2,88 až 3,48 mm. Tloušťka karet je stanovena na 0,76 mm.

TIP: Virtuální platební karty určené pro platby výhradně na internetu nemají fyzickou podobu. Nachází se pouze v datové podobě a majitelům jsou známa jejich čísla a další údaje.

Existuje několik druhů platebních karet. Základním kritériem, podle kterého se rozlišují platební karty, je způsob zúčtování. Podle toho můžeme karty rozdělit na debetní, kreditní, charge, nákupní úvěrové a elektronické peněženky.

Debetní karta je vystavena k běžnému účtu a klient čerpá vlastní prostředky z tohoto účtu. Karta je určena k platbám u obchodníka, výběrům z bankomatu a k platbám na internetu, ale pouze do výše částky, kterou má klient k dispozici na účtu.

Daná suma je bankou z účtu odečtena po provedené transakci ve lhůtě několika dní maximálně týdne.

Pokud nemá majitel karty dostatečnou hotovost, jedinou možností, jak z debetní karty čerpat finanční prostředky tzv. do mínusu, je kontokorent.

Kreditní karta je druh úvěrového nástroje s bezúročným obdobím. Při platbě kreditní kartou klient čerpá finance půjčené bankou nebo jinou institucí. Výše úvěru je předem určená, čerpá se prostřednictvím revolvingového úvěrového limitu (například 50 000 Kč/měsíčně). Po splacení dlužné částky se limit obnovuje.

Každá banka si stanovuje podmínky, kdy a jak mají být vyčerpané peníze vráceny. Pokud je majitel karty vrátí ve stanoveném termínu (v bezúročném období), neplatí za jejich půjčení úrok (co je úrok?). V opačném případě jej čeká celkem vysoký sankční úrok.

Hlavním rozdílem je, že při placení debetní kartou používáte vlastní finanční prostředky, zatímco při platbách kreditkou si půjčujete peníze od banky. Při výběru vhodné kreditní karty doporučujeme nahlédnout do porovnání kreditních karet.

Charge platební karty fungují na podobném principu jako kreditky. Liší se od nich tím, že při zúčtování na konci měsíce vám banka stanoví dlužnou sumu, kterou musíte jednorázově splatit. Z vyčerpané částky není hrazen žádný úrok.

Nákupní úvěrové karty jsou stejné jako kreditní karty, ale jsou vydávané nebankovními institucemi. Na rozdíl od kreditních karet mají obvykle vyšší úročení, omezenou použitelnost a liší se v ceně. Řadí se k nim OK karta, Aura karta nebo Yes karta.

Internetové peněženky (nebo také tzv. elektronické či digitální peněženky) slouží ke zprostředkování bezpečných a rychlých plateb na internetu. Obchodníkům není předáno vaše číslo platební karty, čímž jsou vaše finance chráněny před zneužitím. Právě z těchto a dalších důvodu výrazně roste obliba elektronických peněženek.

Peníze si do své online peněženky dobíjíte dle potřeby. Peněženku lze navíc propojit také s platební kartou, přičemž dobíjení pak nemusíte řešit. Mezi elektronické peněženky se řadí např.: Revolut, Twisto, Skrill, Wise či Monese.

Internetová peněženka je vlastně bankovní účet na internetu, který si lze založit zcela zdarma, bez jakýchkoliv vstupních poplatků.

Často se jedná o komplexní platformy, které vám poskytnou spoustu zajímavých funkcí a nástrojů, mezi které patří například možnost investování do kryptoměn, akcií atp.

Předplacené platební karty, jinak také dobíjecí platební karty, lze získat bez nutnosti založení bankovního účtu. Jedná se o typ anonymní karty, kterou lze využívat pro platby u obchodníků i online. Navíc je mohou využívat i děti. Samozřejmě v případě vyšších limitů je třeba poskytnout provozovateli karty osobní údaje.

Předplacených karet je celá řada, například Blesk peněženka, COOL karta, Biip karta či FreePay MasterCard, Paysafecard a další.

Podle způsobu provedení dělíme platební karty na embosované, elektronické a embosované v kombinaci s elektronickou:

Embosovaná platební karta má všechny údaje plasticky vyražené (jméno, číslo karty a její platnost). Díky tomu ji lze použít i v prodejnách, které nemají elektronický terminál, ale pouze tzv. žehličku (tzv. imprinter). Prostřednictvím té sejme obchodník otisk všech údajů z karty a zákazník transakci stvrdí svým podpisem.

Embosovaná karta přijde vhod, když selže systém a nelze zaplatit elektronicky. S embosovanou kartou totiž zaplatíte i mechanicky, právě díky plasticky vyraženým údajům. Embosované karty lze také používat k platbám na internetu, přičemž pro placení na internetu je třeba kartu aktivovat u své banky. V ČR není embosovaná karta moc obvyklá, častěji se s ní setkáte v kombinaci s elektronickou.

Výhody

Elektronická platební karta je, narozdíl od té embosované, zcela plochá. Lze s ní platit elektronicky v obchodech s elektronickým terminálem i na internetu, v ČR tedy v podstatě všude. Moc lidí ji však nepoužívá, občas se vydává k dětským účtům.

Výhody

Embosovaná + elektronická platební karta se vzhledově příliš neliší od samotné embosované. Je ze zmíněných typů nejčastěji používaná. Lze s ní platit na internetu a také všude kde je elektronický terminál nebo imprinter.

Embosovaná karta v kombinaci s elektronickou má výhody obou zmíněných zástupců. Lze s ní platit prakticky kdekoliv, a to i v případě, pokud selže elektronický terminál (samozřejmě má-li obchodník právě žehličku karet).

Podle použitelnosti dělíme platební karty na domácí a mezinárodní:

Jak již název napovídá, domácí platební karty lze používat k placení v obchodech a výběrům z bankomatů pouze na území České republiky. Poznáte je podle nápisu “Valid in the Czech Republic”. Vzhledem k rozmachu zahraničních cest a platbám v zahraničí však banky od jejich vydávání upouštějí.

Tyto karty lze používat jak v ČR, tak i v zahraničí. Většina platebních karet dnes vydávaných jsou mezinárodní.

Jaké existují technologie placení? Rozlišovat můžeme platební karty s magnetickým proužkem, platební karty s čipem a karty s čipem a bezkontaktní technologií.

Magnetický proužek obsahuje magnety, pomocí kterých se do něj platební údaje zakódují. Nejedná se o příliš bezpečnou technologii, protože k odcizení údajů postačí malá čtečka v bankomatu. Magnetický proužek je nejstarší technologie sloužící k nahrávaní potřebných údajů na kartu.

TIP: Víte, co je to skimming? Takto se nazývá útok, kdy zloděj nainstaluje čtečku karetních údajů, tzv. skimmovací zařízení, do bankomatu. Tato čtečka zkopíruje veškeré údaje z karty, které zloděj následně zneužije ve svůj prospěch.

K těmto údajům však potřebuje ještě PIN kód, který si zjistí velmi jednoduše. Nainstaluje na bankomat kameru, která natočí vámi vyťukávaný PIN. Proto si číselník vždy zakrývejte rukou a u bankomatů, kde je to možné, používejte pouze bezkontaktní technologii pro načtení karty.

Platební karty s čipem jsou vytvořené na základě mnohem složitější technologie. Vaše platební údaje jsou zakódovány v čipu, který funguje jako malý počítač. Tento čip komunikuje s počítačem, umístěném v platebním terminálu, a při vložení karty do terminálu si společně vymění potřebné šifry a údaje.

Čip na vaší kartě používá stále stejný klíč, který si terminál sám zkontroluje a identifikuje. Následně zjistí, s jakým účtem je karta propojena a strhne z ní peníze. Odcizit údaje z tohoto typu karty je tedy složitější, ale není to zcela nemožné.

Zloději si jsou schopni zjistit unikání kód vaší karty, a poté jej nahrát na falešně vytvořenou kartu a vydávat ji za tu vaši. Terminál již pak není schopen rozeznat rozdíl a při komunikaci s kartou, která používá váš unikátní kód, automaticky strhne peníze z vašeho účtu.

Platební karty s čipem a bezkontaktní technologií jsou v dnešní době nejčastěji využívané. Právě bezkontaktní technologie umožňuje pouze letmý (ale blízký) kontakt karty s terminálem. Vzhledem k tomu, že platby do 500 Kč není nutné ověřovat PIN kódem, je zde vyšší riziko zneužití bezkontaktní technologie na kartě a snadného zaplacení neoprávněné transakce.

Na druhou stranu, většina z nás si karty nosí hluboko v kabelce nebo peněžence, a zloděj by vám tak musel nejprve odcizit tyto osobní věci, čímž by se vcelku rychle prozradil. Samozřejmě v případě zneužití karty je třeba tuto věc ihned nahlásit bance.

Například u způsobu placení skrze Apple Pay je třeba každou platbu ověřit otiskem prstu nebo skenem obličeje, čímž je karta chráněna před zneužitím.

Nejznámějšími vydavatelskými asociacemi jsou VISA nebo MasterCard. Na území České republiky lze používat karty vydané oběma asociacemi. Ty se mezi sebou příliš neliší, obě totiž mají podobný počet bankomatů a obchodních míst.

Pokud se však chystáte vycestovat do zahraničí, předem se informujte u své banky, kolik obchodníků a bankomatů přijímá kartu vaší značky. V některých zemích byste mohli mít s použitím potíže, proto je lepší být na takovou situaci připraven.

Kromě vydavatele se karty liší také modelem, který ovlivňuje cenu karty. Také platí, že čím lepší model karty, tím vyšší limity pro platby, ale také náročnější požadavky na bonitu klienta.

Setkat se můžete také s platebními kartami Diners Club, AMEX nebo JBC, které se řadí k exkluzivní platebním nástrojům a jsou určené spíš pro bonitnější klientelu.

Bezhotovostní placení může probíhat různými způsoby a nemusíte k němu používat pouze plastovou platební kartu. V dnešní době se rozšířily i další možnosti placení, například prostřednictvím platební nálepky, hodinek nebo mobilního telefonu s NFC. Platební karty lze přidat do mobilu nebo internetových prohlížečů a pohodlně platit online nebo v obchodech.

I přesto je platební karta nenahraditelná a pro používání moderních platebních metod ji stále potřebujeme. Pro funkčnost zmíněných metod je kartu důležité nejprve propojit s danou službou.

Platební nálepka je zmenšená platební karta, kterou si jednoduše nalepíte například na mobilní telefon. Umožňuje nám snadno platit v bezkontaktních terminálech. S platební kartou je spojená, ale lze na ni nastavit jiné limity než na hlavní kartě.

Placení chytrými hodinkami funguje stejně, jako mobilním telefonem. Hodinky musí mít integrovanou funkci NFC a musí podporovat jednu z níže uvedených funkcí. Ne všechny hodinky totiž bezkontaktní placení umožňují. Mezi ty nejznámější patří Garmin, FitBit či Apple Watch.

Bezkontaktní platby umožňují také mobilní telefony s NFC. Většina bank přešla od vlastních aplikací ke službám Apple Pay a Google Pay, které umožňují rychlé a snadné placení mobilním telefonem.

TIP: Platební karty si jednoduše nahrajete do mobilu a propojíte s Google Pay nebo Apple Pay.

S platebními kartami souvisí také poplatky. Naštěstí jde doba dopředu a banky od vysokých poplatků za vydání a vedení platebních karet upouštějí. Platební karta je běžným nástrojem, který podporuje pohyb ekonomiky, tudíž není v zájmu bank od pořízení platebních karet klienty odrazovat.

Ale nelze samozřejmě říci, že s kartami nesouvisí žádné poplatky. Jaké na vás mohou číhat?

Platební karty vydané bankami v České republice jsou pro bezpečnost opatřeny čipem a bezpečnostním kódem, tzv. PINem. PIN je čtyřmístný kód, kterým potvrzujeme transakce. Musíme si jej zapamatovat a nikomu jej nesdělovat.

Abychom zamezili zneužití naší platební karty, je důležité držet se bezpečnostních zásad, se kterými nás poskytovatel platebních karet seznámí. Pravidla bezpečnosti pro držitele platebních karet naleznete na stránkách Sdružení pro bankovní karty nebo přímo na stránkách vaší banky.

TIP: Pokud potvrzujete platbu PINem, obchodník by po vás již neměl chtít podpis na ústřižku z terminálu. Tím byste vlastně dali souhlas k dalšímu stržení té stejné platby. V takovém případě proto vždy odmítněte.

Platební karty jsou v dnešní době natolik oblíbené a rozšířené, že pokud obchodník platbu kartou neumožňuje, je výrazně indisponován. E-shopy dokonce zaznamenávají, že podíl plateb kartou činí okolo 90 %.

Kartami jsou placeny jízdenky, vstupenky, dovolené, oblečení, elektrospotřebiče i jídlo. Zkrátka vše, na co si vzpomenete. Pro obchodníky je zavedení platebních terminálů prakticky podmínkou úspěchu.

Stejně tak banky lákají na široké nabídky platebních karet bez poplatků, které jim přitahují velké množství nových klientů. Novodobé platební karty navíc umožňují mnohem více než pouze placení. Některé nabízí různé věrnostní bonusy, slevové akce, cashback a další.

V neposlední řadě jsou platební karty zejména skvělým nástrojem pro rychlé a pohodlné placení. Karta se vejde kamkoliv a nic jiného ke svému nákupu vlastně nepotřebujete. Placení kartou navíc tak “nebolí”, jako když musíte vytáhnout hotovost a utrácené peníze si prohlédnout na vlastní oči.

U platby kartou si uskutečněné transakce prohlédnete v internetovém bankovnictví, a v moderních bankovnictvích navíc od banky obvykle získáte měsíční přehledy, za co nejčastěji utrácíte, vyjádřené v grafech.

TIP: Výběr platební karty určitě nepodceňujte a nejprve si od poskytovatele zjistěte dostatek informací. Ptejte se na poplatky, jaké lze nastavovat limity, a zda je možné platební kartu obsluhovat také v internetovém bankovnictví (jako tomu je například u internetových peněženek). Pokud budete kvalitně informovaní, jistě vyberete kartu splňující vaše požadavky.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.