Stále nová a nová historická maxima. Tak by se dal charakterizovat vývoj na akciových trzích v posledních měsících. A to i přes mnohé turbulence, které tyto trhy zažily. Dojde nyní k výraznější korekci, nebo je zde stále prostor pro růst?

Zmiňované turbulence byly způsobeny především napětím na Blízkém východě, obchodní válkou mezi Spojenými státy a Čínou a později procesem impeachmentu prezidenta Donalda Trumpa. V Evropě se k tomu přidal i Brexit.

Všechny tyto negativní elementy však byly z velké části utlumeny, respektive vyřešeny. Pojďme se na ně podívat blíže!

Zatím na trhu převládá pozitivní sentiment

To se pozitivně promítlo do akciových indexů, které byly v posledních týdnech podpořeny také pozitivními hospodářskými výsledky blue-chip společností.

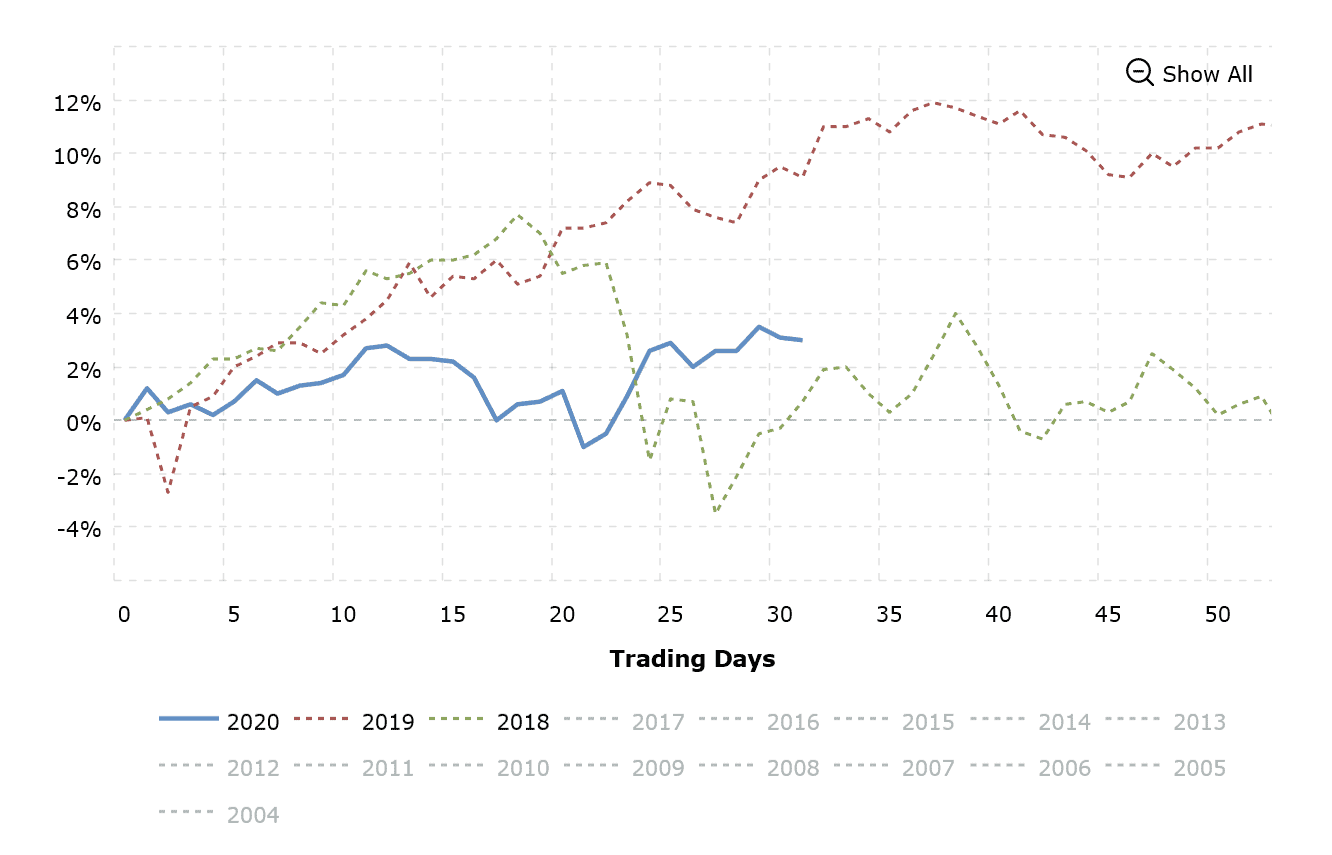

Hlavní americký akciový index Dow Jones díky tomu od začátku roku vzrostl již o 3,5 %. Přitom ještě loni touto dobou zažíval propad.

Procentuální vývoj Dow Jones indexu v posledních 3 letech. Zdroj: Macrotrends.net

Technologický index Nasdaq při valentýnském obchodování dosáhl nového historického maxima, když uzavíral na 9 371 bodech.

Růst společností v rámci všech 3 hlavních amerických indexů přitom v některých případech připomíná spíše jevy známé z obchodování některých vysoce volatilních aktiv, například kryptoměn.

Za všechny lze zmínit pčíklad akcií firmy Tesla, jejichž cena se v průběhu několika málo měsíců zečtyřnásobila.

Je takový růst udržitelný?

Dlouhodobě ano, ale historie napovídá, že bez výraznějších korekcí se to neobejde.

Na trhu ale stále vládne spíše pozitivní sentiment. Ten zatím nenahlodal ani poslední strašák v podobě koronaviru, i když k chvilkovému propadu v řádu dní již na konci ledna došlo. Trhy se nicméně rychle oklepaly.

Restriktivní opatření firem i států

V důsledku šíření viru však mnohé státy přistoupily k omezením pohybu zboží a také osob. To znamená, že některé podniky utlumily výrobu a jiné zase export.

V rámci globálních hodnotových řetězců se tak negativní dopady můžou rychle šířit a pocítí je nejspíše nejen samotní Číňané, ale i EU a Spojené státy. Obě uskupení totiž z Číny dováží velké množství součástek a surovin nutných pro výrobu finálních produktů.

Dopady budou kvantifikované až později a pravděpodobně se promítnou do zhoršených hospodářských výsledků a celkového zpomalení ekonomiky. U některých konkrétních společností však můžeme sledovat vliv restrikcí již nyní.

V lednu zaznamenal více jak pětiprocentní pokles prodejů svých vozů německý Volkswagen. To bylo způsobeno především propadem prodejů v Číně o 11 %. Volkswagen přitom patří k tahounům německé ekonomiky.

Jiná automobilová společnost, Fiat-Chrysler, oznámila pozastavení výroby vozů ve své továrně v Srbsku. Důvodem je nedostatek součástek, které jsou běžně dováženy z Číny.

Další velké společnosti varovaly před možnými negativními dopady na jejich zisky. Mezi nimi vynikají společnosti z leteckého průmyslu a dopravy. Například letecký gigant Boeingsi minulý týden postěžoval na snížení dodávek nových letadel v první čtvrtině letošního roku.

Nejvíce trpí turismus

S tím souvisí i omezení v turismu. Menší příjem v tomto sektoru lze výpadkem přílivu čínských turistů očekávat nejen v západních zemích, ale zejména v jihovýchodní Asii.

Například v Thajsku loni čínští turisté utratili více jak 18 miliard dolarů. Turismus se pak celkově v zemi podílí na HDP 12 %. V samotné Číně loňské příjmy z turismu činily 127,3 miliard dolarů. Ve Vietnamu nynější odhady hovoří o ztrátách ve výši 5,9 až 7,7 miliard dolarů.

Dopady na světovou ekonomiku

Tyto konkrétní dopady budou také vyjádřeny v HDP a zejména v nižší ziskovosti mnoha společností. Přitom vliv epidemie SARS na světovou ekonomiku v roce 2003 byl odhadován na pokles až o čtvrt procenta.

Nyní je na přesný odhad zatím brzo, zdá se však, že rychlost šíření viru a jeho rozsah je větší. Někteří ekonomové proto predikují dopady, které v tom nejhorším případě mohou být až šestkrát horší.

Je toho víc…

Mimo výše zmíněné dopady byly v USA také reportovány některé aktuální ekonomické údaje za leden. Průmyslová výroba ve Spojených státech v lednu klesla o 0,3 %. To je již čtvrtý pokles v rámci posledních 5 měsíců. Maloobchodní tržby naopak v lednu o 0,3 % vzrostly, což bylo v souladu s očekáváním analytiků. Celkově trhy tyto zprávy přijaly s rozpaky.

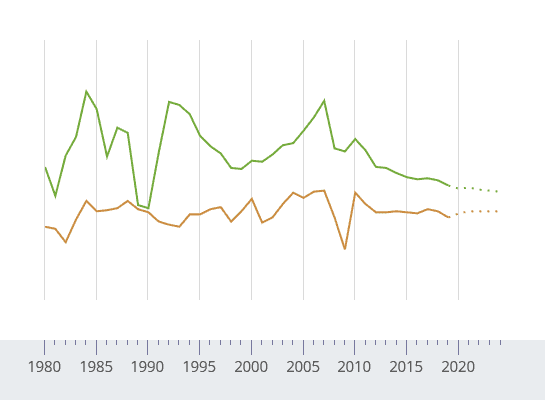

Dochází také ke zpomalování růstu čínského HDP. Ten loni rostl sice o 6,1 %, bylo to však nejmíň za posledních 29 let. Čínská vláda slíbila zasaženým podnikům pomoc třeba v podobě daňových úlev a již nyní uvolňuje finanční prostředky na boj s dopady restrikcí způsobených korona virem.

Srovnání vývoje čínského (horní křivka) a světového hrubého domácího produktu. Růst světového HDP v roce 2019 byl cca 3,4 %. Zdroj: Mezinárodní měnový fond

To však v konečném důsledku nemusí vůbec stačit na to, aby již roztočená spirála způsobených škod byla zastavena.

V následujících měsících bude také v zájmu investorů dořešení pobrexitových vztahů mezi Velkou Británií a EU, jednání o obchodní dohodě mezi Velkou Británií a Spojenými státy a americké prezidentské volby.

V samotné Evropě je pak strašákem vývoj německé ekonomiky, která loni vykázala nejmenší růst za posledních 6 let a jen o chlup se vyhnula recesi. Zatím. Ruku v ruce s tím jde i pokles tamní průmyslové výroby.

Všechny tyto události mohou s trhy výrazněji pohnout, zvlášť pokud k tomu dojde efektem sněhové koule. Naopak propadu akciových trhů může zabránit volnější úroková politika centrálních bank. Ta nicméně není udržitelná v dlouhodobém horizontu.

Blíží se korekce?

Z technického pohledu jsou na tom indexy stále relativně dobře. Hodnoty se pořád nachází nad 100 a 200denními klouzavými průměry. To však neznamená, že se tato situace nemusí rychle změnit.

Dow Jones 200denní klouzavý průměr. Zdroj: Yahoo Finance

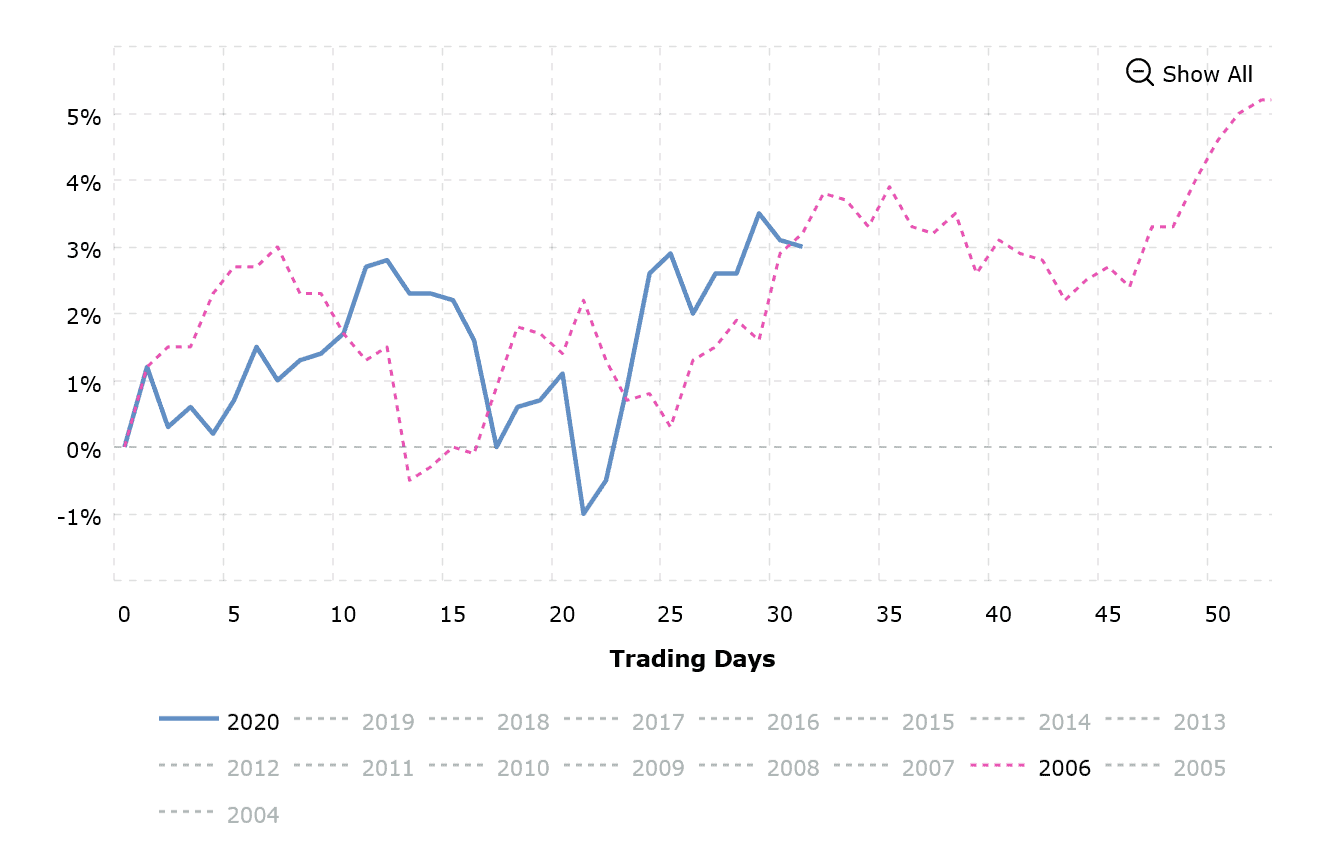

Pokud se podíváme na historické srovnání procentuálního vývoje Dow Jones grafu, lze letos sledovat zajímavou paralelu s předkrizovým rokem 2006. Oproti loňskému roku navíc akciové trhy rostou podstatně pomaleji.

Srovnání procentuálního vývoje Dow Jones indexu v letech 2006 a 2020. Zdroj: Macrotrends.net

Celkově je zde situace zralá pro krátkodobou střednědobou korekci akciových trhů. Ta nicméně nemusí nastat bezprostředně. Dopady koronaviru zatím nelze přesně vyčíslit, nicméně již nyní je negativní aspekt zcela zřejmý.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.