Americký index S&P 500 vzrostl od svého dna z března 2020 o více než 60 %, když v září dosáhl nového historického maxima 3 580 bodů. Od té doby ale index oslabil a ke konci září ze svého vrcholu ubral 6 %.

Volatilita na amerických akciích, která je měřena indexem VIX, dosahuje v posledních týdnech nadprůměrných hodnot a pohybuje se nad 25 body (zatímco běžná úroveň je 15 bodů).

Blížící se americké volby a nejistota kolem brexitu jsou hlavní příčiny pro nervozitu, která trhy v září provázela. Kromě toho jsou ale další důvody, které by nás mohly v podzimních měsících překvapit.

Býk na vratkých nohou

Hlavní problém tohoto býčího trhu je jeho mělkost. Během posledního roku totiž pouze 19 společností vedlo S&P 500 k vyšším hodnotám (včetně dividendového výnosu). Tyto společnosti vyprodukovaly zvýšení tržní kapitalizace o 3,9 biliónů USD.

Pokud bychom však z indexu oněch 19 společností odebrali, výnos indexu by za posledních dvanáct měsíců byl 0 % pro zbývajících 481 firem. To je varující signál.

Další náznak nejistoty ohledně můžeme vidět v rostoucím procentu firem, jejichž cena je pod denním průměrem s periodou 50 dnů. Na obrázku č. 1 máme srovnání celkového výnosu S&P 500 společně s klesajícím procentem těch společností, které se obchodují nad denním průměrem s periodou 50 dnů.

Výnos S&P 500 a procento firem nad 50 denním průměrem. Zdroj: Stockcharts.com

Na obrázku výše můžete vidět celkový výnos indexu S&P 500 (zelená barva) a procento firem v indexu SP 500, které se obchodují nad průměrem s 50 denní periodou (červená vytečkovaná linie). Všimněte si, jak v posledním měsíci tečkovaná linie směřuje dolů.

Co říkají fundamentální údaje?

Růst, který nastal od půli března 2020 byl pro mnohé překvapením, protože makroekonomické fundamenty nevěstily nic dobrého.

Dvouciferný propad HDP nejen v USA, ale v podstatě ve všech vyspělých ekonomikách, vysoká nezaměstnanost, klesající spotřeba atd., toto všechno hovořilo spíše pro to, že jsme vstoupili do medvědího trhu.

Přesto se tak nestalo a indexy místo toho, aby klesaly a reflektovaly špatné výsledky firem, tak rostly, což předpokládal málokdo. Ovšem nutno říci, že tento růst indexů je výsledkem ekonomických stimulů, které centrální banky a vlády podnikly proti koronaviru.

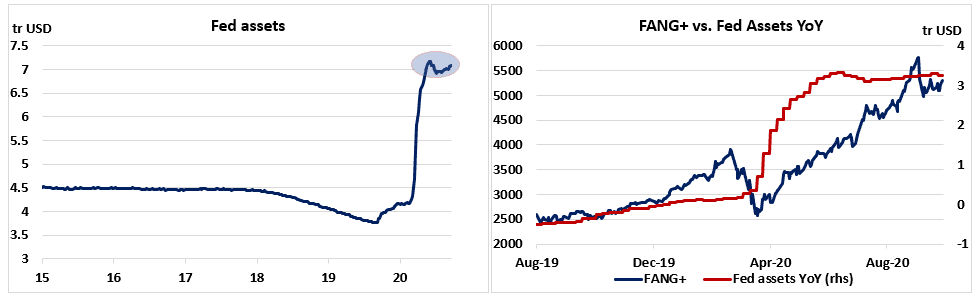

Souvislost mezi růstem indexu S&P 500 a ekonomickými stimuly nám ukáže obrázek níže. Vlevo vidíme bilanci americké centrální banky Fed, kde vidíme, že se její objem stabilizoval kolem úrovně 7 biliónů USD.

Srovnání růstu bilance Fedu a růstu akcií FANG+. Zdroj: SeekingAplha.com

Na obrázku vpravo pak je srovnání růstu bilance Fedu s akciemi FANG+, které z masivních stimulů profitovaly nejvíce. Jakmile bilance Fedu začala stagnovat, zastavil se růst ocenění těchto akcií.

Poznámka

Zároveň je třeba si uvědomit, že většina akcií indexu SP 500 se stále pohybuje o cca 10 – 15 % níže, než byla úroveň, které dosáhly v únoru.

Díky tomu, že akciové trhy rostly pouze na základě ekonomických stimulů, tak se stalo to, že ocenění akciového trhu bylo zcela odtrženo od reality, protože výsledky firem v mnoha případech neodpovídaly tomu, jaké ocenění jim trh přidělil. Není proto divu, že v září 2020 mnoha firmám dochází dech a začínají působit jako maratónský běžec lapající po dechu.

Aktuálně to vypadá, že bez dalších ekonomických stimulů tento býk v krátkodobém horizontu neporoste. Investoři by proto měli jednání k ekonomickému stimulu v USA pravidelně sledovat.

Co se může stát v říjnu?

Slabší září může mnoho investorů pokládat za příležitost k nákupům a zcela jistě se najdou vhodné příležitosti. Návrat zpět k realistickému ocenění na základě fundamentů se ale jeví pravděpodobný hned z několika důvodů:

Především je tu druhá vlna epidemie koronaviru, která zdaleka není u konce. Jsme v podstatě na počátku chřipkového období. V mnoha zemích dochází k nárůstu nákazy a země proto začínají znovu zavádět opatření, která mají nákazu zastavit. Ekonomický dopad zatím není přesně znám.

Blíží se volby amerického prezidenta, které představují velkou nejistotu. Panují zejména obavy, jaké změny ve zdanění firem by mohly nastat, pokud by byl zvolen Joe Biden, který aktuálně v průzkumech vede. Vyšší daně by znamenaly nižší zisky firem.

V USA skončil ekonomický stimul, který byl schválen v dubnu a měl pomoci např. aerolinkám, aby udržely zaměstnance po dobu nízké poptávky. Jednání k novému balíčku prezident Trump zastavil a uvedl, že pokud bude zvolen, pak bude podporovat velké ekonomické stimuly. I kdyby ale byl zvolen Joe Biden, lze očekávat, že také on přijde s plánem obnovy ekonomiky. Po volbách by se měla situace vyjasnit.

Vyřešena není ani situace vztahů mezi USA a Čínou. Ty se v průběhu září začaly opět vyostřovat. Obě strany nyní vyčkávají na to, co bude po volbách. Pokud by byl zvolen Joe Biden, pravděpodobně by se snažil vztahy s Čínou normalizovat.

Samostatnou kapitolou je pak brexit. Nadále hrozí riziko brexitu bez obchodní dohody, což by negativně ovlivnilo zejména Velkou Británii, ale mělo by to dopad i na evropský region. Jednání k obchodní dohodě nadále probíhají a v průběhu října by mělo být zřejmé, zda bude dohoda mezi EU a Británií možná.

Které sektory by v dlouhodobém horizontu mohly profitovat?

Podle JPMorgan by měl být index SP 500 v září 2021 někde kolem hladiny 3 750 bodů, tedy přibližně o 10 % výše než byla jeho hodnota ke konci září. Banka také očekává, že do konce roku 2020 by index mohl posílit na 3 500 – 3 600 bodů.

Banka věří akciím, které budou benefitovat z vládních výdajů do oblastí životního prostředí a corporate governance. Zajímavé příležitosti jsou prý zejména ty společnosti, které procházejí transformací a přechází na zdroje čisté energie, jako je větrná nebo solární energie.

Přechod na elektrické automobily je údajně další oblastí, kterou čeká masivní rozvoj. Zajímavé by mohly být také akcie ze sektoru zdravotní péče.

Pozornost by se tedy mohla přesunout od růstových technologických akcií k cyklickým hodnotovým akciím. S tím také souvisí přesun pozornosti mimo Ameriku. Do centra pozornosti by se mohla dostat Evropa a rozvíjející se trhy.

A jaký je váš názor na burzu? Věříte v medvědí trh, nebo nás čeká býčí růst?

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.