Úspory českých domácností jsou celkem vysoké. Nejsou však rovnoměrně rozděleny – relativně mnoho domácností nemá úspory téměř žádné. Podívejme se tedy, jak na tom jsou s úsporami české domácnosti – a také kam své peníze nejraději dávají ti, kteří si úspory vytvářejí.

V globálním pohledu jsou dnes úspory vyšší i proto, že od jara 2020 byly možnosti spotřeby omezeny vládními opatřeními.

Mnoho obchodů bylo zavřených a poklesly nákupy oblečení i jídla a pití v restauracích. Velmi omezené zůstávají i možnosti cestování. A mnoho domácností odložilo i nákup nového auta – přeci jen, doba je nejistá.

Finanční rezerva? Ta je potřeba

Mít finanční rezervu je fajn. Asi každý by ji rád měl. Jenže jak spořit tak, abychom na tom ideálně ještě vydělali? Spoření není vůbec jednoduché. Jeden z nejoblíbenějších způsobů zhodnocení peněz v ČR, totiž spořicí účet, vám v podstatě žádné reálné příjmy nepřinese. Úroky jsou v dnešní době minimální a na rozumné zhodnocení nestačí.

Někteří lidé museli kvůli covidu omezit svou spotřebu. Jiní, kteří si příjmy zatím udrželi, teď nemohou tolik utrácet a jejich úspory tak narůstají. Na jejich spořicích účtech se úspory zvyšují. Na počátku covidového martyria rostly úspory umístěné na spořicích účtech především díky státní podpoře. Růstu napomohly také výprodeje, převážně podílových fondů.

Mnoho domácností má finanční rezervu pod 10 000 Kč

Průzkum Equa bank v roce 2020 ukázal, že Češi zas tak moc úspor neměli. Třetina lidí měla finanční rezervu do 10 000 Kč. A více než 50 000 Kč mělo naspořeno jen 44 % lidí.

Více než 500 000 Kč pak má dispozici jen 10 % lidí.

A jak kromě úspor chceme řešit výpadek příjmů? Spoléháme se třeba na půjčky v rámci rodiny. Jen 5 % lidí by si však šlo půjčit od banky nebo se spolehlo na státní podporu.

I data Českého statistického úřadu vykreslovaly obdobný obrázek: podle nich má maximálně 10 000 Kč na nečekané výdaje našetřeno cca 25 % domácností v ČR. Navíc zhruba polovina všech českých domácnostínemá úspory, které by pokryly jejich výdaje po dobu3 měsíců. Přitom však celkové úspory domácností v roce 2020 oproti předchozím letům stouply.

Doporučuje se odkládat si přibližně 25 % z měsíčního příjmu. Druhá otázka pak je, kolik peněz by mělo jít do úspor a kolik do investic. Tam už záleží na situaci konkrétní domácnosti.

Lidé, kteří si vytvářejí úspory, spoří nejen aby měli finanční polštář – často si odkládají peníze na cestování či bydlení. A jak si vlastně spoříme?

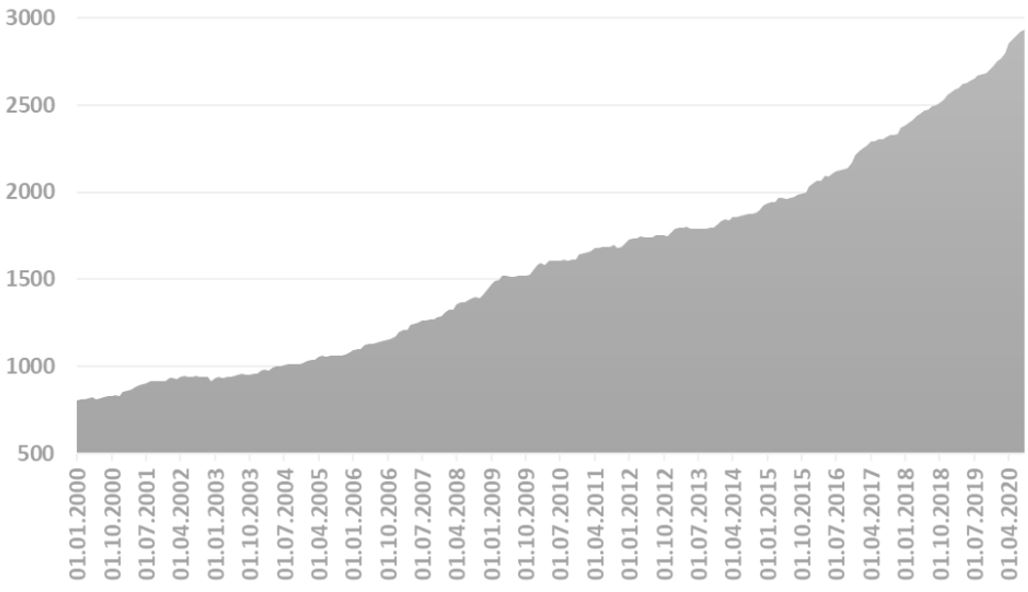

Vklady domácností u bank v miliardách Kč. Zdroj: Rondainvest.cz (databáze časových řad ARAD ČNB)

Dlouhodobé úspory? Spořicí účty jsou stále oblíbené

Domácnosti v ČR jsou konzervativní, proto stále zhusta využívají spořicí účty. Vhodné investování stále ještě pro mnoho domácností není prioritou.

To, že spořicí účty peníze nezachrání před inflací (co je inflace?), to stále mnoho lidí neřeší. Úročení je poslední roky nízké, takže je to jen o něco lepší verze ukládání peněz “do slamníku”. Co výši úročení na spořicích účtech ovlivňuje? Velký vliv mají sazby, které stanovuje Česká národní banka. A ta v poslední době držela klíčovou úrokovou sazbu nízko.

Ke konci roku 2020 tak zpřísnily podmínky i banky, které do té doby nabízely nejvýhodnější spořicí účty. Změny znamenaly snížení úrokových sazeb, případně zavedení limitu, nad který se už vložené peníze vyšším úrokem neúročí. Případně kombinaci obojího.

A samozřejmě jsou zde další požadavky – aktivní používání běžného účtu, další investice u dané banky… případně časové omezení lepšího úroku. Prostě spořicí účty vám významné výnosy rozhodně nepřinesou.

Naštěstí se lidé v ČR postupně začínají zajímat o možnosti, jak získat lepší zhodnocení. Vyhledávají stále více investiční nástroje, jako jsou podílové fondy nebo akcie.

Stavebko? Lepší než spořák, to se ví!

Dalším evergreenem spoření v ČR je oblíbený finanční produkt – stavební spoření. Je dostupné, podstupované riziko je pro klienta minimální.

A hlavně je zde možnost získat státnípodporu a získat tak výnos, který už je zajímavý.

Stavební spoření je proto využívané i v časech covidu. Na popularitě neztrácí a pro mnohé je jasnou volbou, jak s uspořenými penězi naložit. Stavební spoření tak tvoří základ finančního zdraví většiny obyvatel ČR. Oproti více rizikovým nástrojům je bezpečným přístavem, který navíc díky státnímu příspěvku obvykle poráží inflaci.

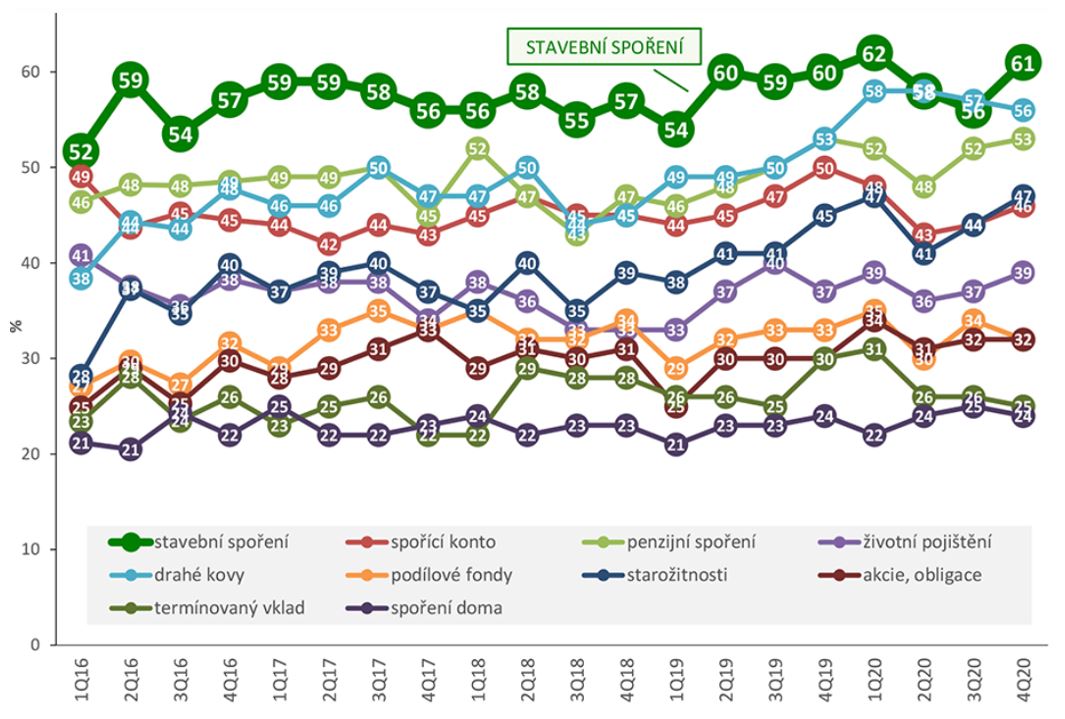

Barometr obliby možností spoření (vývoj v letech 2016–2020). Zdroj: Ačss.cz

I podle průzkumu Asociace českých stavebních spořitelen z roku 2020 je stavební spoření stále jedním z nejoblíbenějších způsobů spoření – dokonce tím vůbec nejoblíbenějším. Předhonilo i drahé kovy, v čele se zlatem.

A vlastně není ani divu. Na stavebním spoření totiž bývá vyšší výnos než na běžných či spořicích účtech. Stavební spořitelny totiž poskytují obvykle o něco lepší sazby než banky na svých spořicích účtech. Když se k tomu přičte státní příspěvek, je celkový výnos už pěkný. Výnos ze stavebního spoření může tak v průměru dosáhnout přibližně 4 % ročně.

Nevýhodou může být snad jen omezená možnost se svými úsporaminakládat – je třeba je několik let nevybrat. Pro získání maximální státní podpory je také potřeba vždy každý rok vložit 20 000 Kč, aby byla dosažena nejvyšší státní podpora (2 000 Kč za rok). Kromě umístění úspor stavební spoření umožňuje i získat výhodný úvěr např. na rekonstrukci.

Spořicí produkt

Procento lidí, kteří jej favorizují

Stavební spoření

61 %

Drahé kovy

56 %

Penzijní spoření

53 %

Spořicí účty

46 %

Životní pojištění

39 %

Podílové fondy

32 %

Akcie a dluhopisy

32 %

Termínované vklady

25 %

Hotovost doma

24 %

Zdroj: Ačss.cz (ke konci roku 2020)

Jak si tedy Češi spoří?

Stavební spoření vede, protože je bezpečné, a přitom poskytuje spolehlivý, i když celkem konzervativní výnos. Oproti tomu akcie a dluhopisy či podílové fondy Češi moc aktuálně nemusejí – naštěstí jsou však oblíbenější než varianta držet hotovost “doma” nebo na běžném účtu.

Kdysi velmi oblíbené spořicíúčty jsou dnes téměř k nerozeznání od účtů běžných. Vyšší úročení můžeme očekávat snad tehdy, až Česká národní banka zvedne základní úrokovou sazbu. Do té doby to se každý, kdo chce získat výnos převyšující inflaci, bude muset porozhlídnout po jiných finančních produktech.

Dlouhodobě se zajímám o podnikání, osobní finance a investice. Při studiu jsem pracoval na různých komunikačních pozicích ve finančnictví, bankovnictví a IT. Aktuálně působím už několik let jako freelancer, píšu především o financích. Kromě investic a financí se zajímám také o právo, mediaci, vyjednávání a marketing.

Psaní pro Finex mě nutí být stále v obraze ohledně témat, které se týkají finančního světa – a to je moc dobře.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.