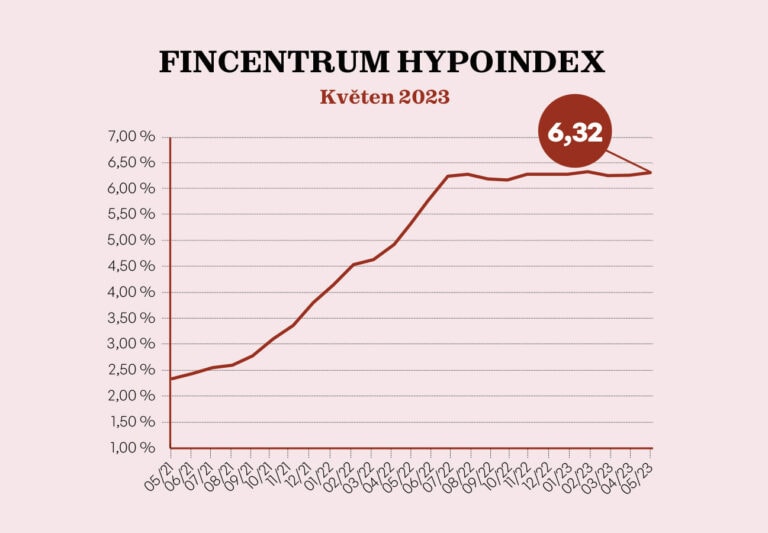

Hladina úrokových sazeb u hypoték se v květnu opět zvedla. Průměrná sazba stoupla oproti dubnu o dva bazické body z 6,30 procenta na 6,32 procenta. V porovnání s průměrnou nabídkovou sazbou před dvěma lety je tato sazba o 3,92 procentního bodu vyšší.

Pokračuje tak trend zdražování, hypotéky se dokonce pohybují na nejvyšších hodnotách od devadesátých let minulého století. Ale zatímco úrokové sazby hypoték rostou, ceny nových bytů stagnují, a u těch starších klesají.

Dle Swiss Life Hypoindex se jedná o mírný nárůst

Údaje o hypotékách zpracovává Swiss Life Hypoindex na základě informací k 5. pracovnímu dni každého měsíce. Právě analytik Swiss Life Select Jiří Sýkora uvádí, že se jedná o mírný nárůst úroků, který je způsobený zvýšením sazeb u jedné ze sledovaných bank.

Metodika je založena na aktuální průměrné nabídkové sazbě hypotečního úvěru do 80 % hodnoty nemovitosti. Vzhledem k tomu, že se jedná o průměrný výpočet, v některých případech klienti mohou získat sazbu naopak až o 0,8 procentního bodu nižší.

Zdroj: depositphotos.com

Výrazně rostou splátky, a to až o 100 000 Kč ročně

Růst měsíčních splátek je razantní. Za hypotéku ve výši 3,5 milionu korun ve výši do 80 % odhadní ceny nemovitosti se splatností 25 let domácnost nyní zaplatí 23 242 korun měsíčně. Před dvěma lety by to bylo se sazbou 2,4 procenta o 7 700 korun méně. S aktuální sazbou tak splátky za celý rok vyjdou průměrně o 100 000 Kč víc.

Zdroj: Hypoindex.cz

Růst úrokových sazeb u hypoték – květen 2023.

Výše úrokových sazeb u hypoték se odvíjí od základní úrokové sazby, kterou stanovuje Česká národní banka. Právě dvoutýdenní repo sazba se od loňského června stále drží na vysokých 7 procentech a ČNB ji i nadále ponechává beze změny. Její další navýšení by způsobilo další zdražení hypoték. A to se samozřejmě také podepíše nejen na hypotečním, ale i realitním trhu.

Dle Sýkory můžeme ale nyní spíše očekávat stagnaci úrokových sazeb u hypoték, a to do té doby, než ČNB začne se snižováním základní úrokové sazby. To dle něj nemůžeme předpokládat dříve než koncem roku.

V tom nejlepším případě by pak úroková sazba u hypoték mohla koncem tohoto roku začít klesat, ale pouze v nízkých desetinách procenta. Další předpovědi se ale přiklánějí k poklesu až začátkem jara 2024.

Ceny bytů stagnují nebo dokonce klesají

Zatímco hypotéky zdražují, ceny bytů naopak stagnují nebo dokonce klesají. Nejedná se ale o plošný pokles, nýbrž o starší domy nebo energeticky náročnější nemovitosti, a to navíc ještě v konkrétních lokalitách. Ve výsledku není propad cen těchto nemovitostí nijak výrazný.

Dle portálu Hypoindex.cz sice došlo v letošním prvním čtvrtletí k růstu cen nových bytů, ale ve srovnání s minulým čtvrtletím byl tento nárůst prodejní ceny pouze o 0,2 % a nabídkové ceny o 0,1 %.

Zdroj: remax.cz

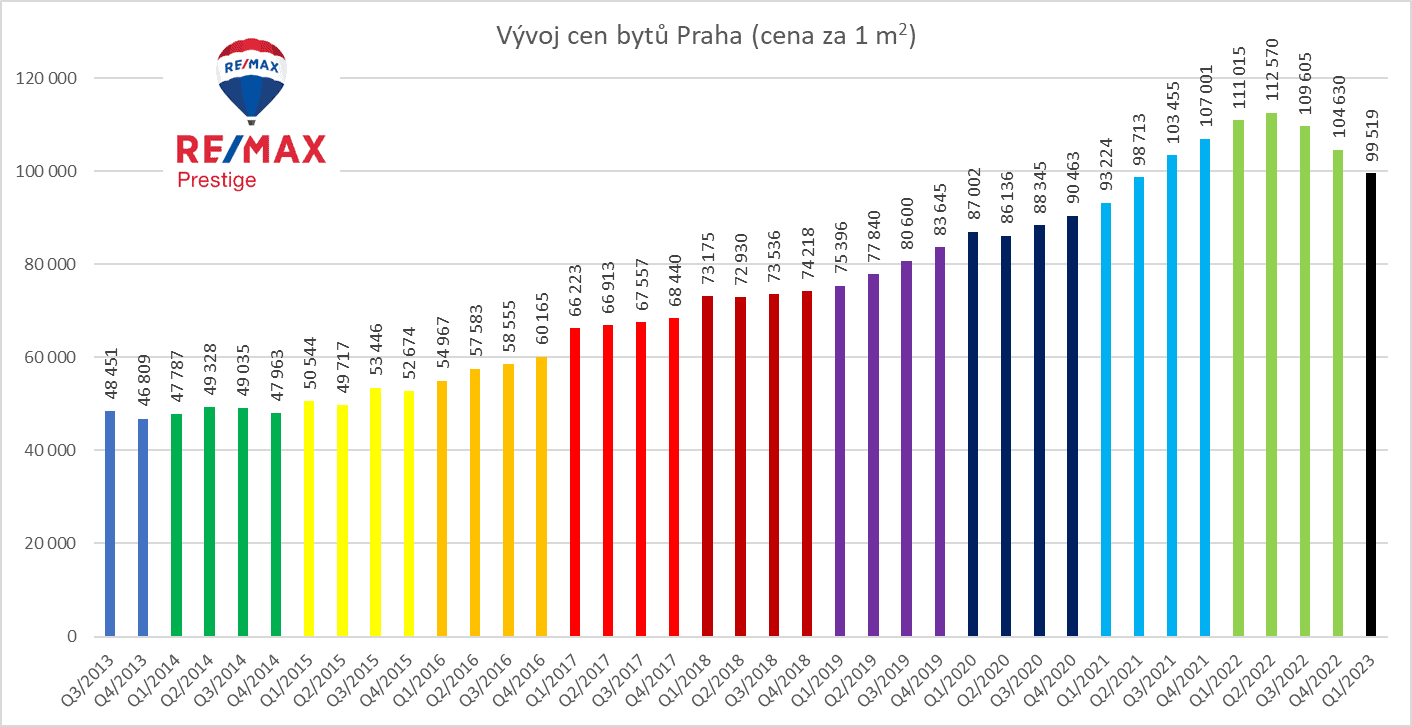

Graf vývoje cen bytů v Praze (cena za 1 metr čtverečný). Jedná se o byty bez specifikace velikosti, dispozic nebo stáří.

Meziročně se průměrná prodejní cena zvýšila o 4,3 % na 151 951 korun za metr čtverečný a průměrná nabídková cena dosáhla 154 990 korun za čtverečný metr (nárůst o 3,8 %).

Ceny starších bytů v Praze klesají, a to především u těch energeticky náročnějších. Dle serveru sreality.cz klesla cena meziročně o 6 % na průměrných 117 883 korun za metr čtverečný. Panelové domy jsou meziročně levnější o 9 %.

Růst cen bytů brzdí především aktuální situace na trhu s hypotékami, dojde-li ke změně, tedy zejména ke snížení průměrných úrokových sazeb, může naopak velmi rychle přijít prudký nárůst cen nemovitostí.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.