FinexAkcieAmerické technologické akcie čeká velký pokles, proč raději kupovat čínské technologické akcie?

Americké technologické akcie čeká velký pokles, proč raději kupovat čínské technologické akcie?

Americké technologické akcie v posledních měsících opakovaně překonávaly rekordy. Může však jejich růst ještě pokračovat, nebo je spíše čeká velký pokles?

Pro retailové investory je totiž velmi lákavé koupit akcii, která vám za pár týdnů vytvoří kapitálový zisk v řádu desítek procent.

Mimo to je jednoduché pro burzovní makléře takové tituly prodat. Zatímco správci aktiv jsou nuceni technologické akcie kupovat, aby se výkonnostně vůbec přiblížili průměrnému výnosu trhu.

Je však rozumné jít s davem a mít velkou expozici v technologickém sektoru?

Obecně vzato je nesmysl do technologického sektoru neinvestovat. Jelikož je to ze své podstaty růstový sektor, který dlouhodobě generuje ty největší výnosy.

Nicméně nynější okolnosti nám říkají, že je opravdu lepší se big tech akciím vyhnout a raději se zaměřit jinam. Co třeba do Číny? Technologické čínské akcie mohou totiž také přinést dlouhodobé slušné výnosy. Obzvlášť ve chvíli, kdy jsou levné.

Americké technologické akcie jsou strašlivě drahé a čeká je velký pokles

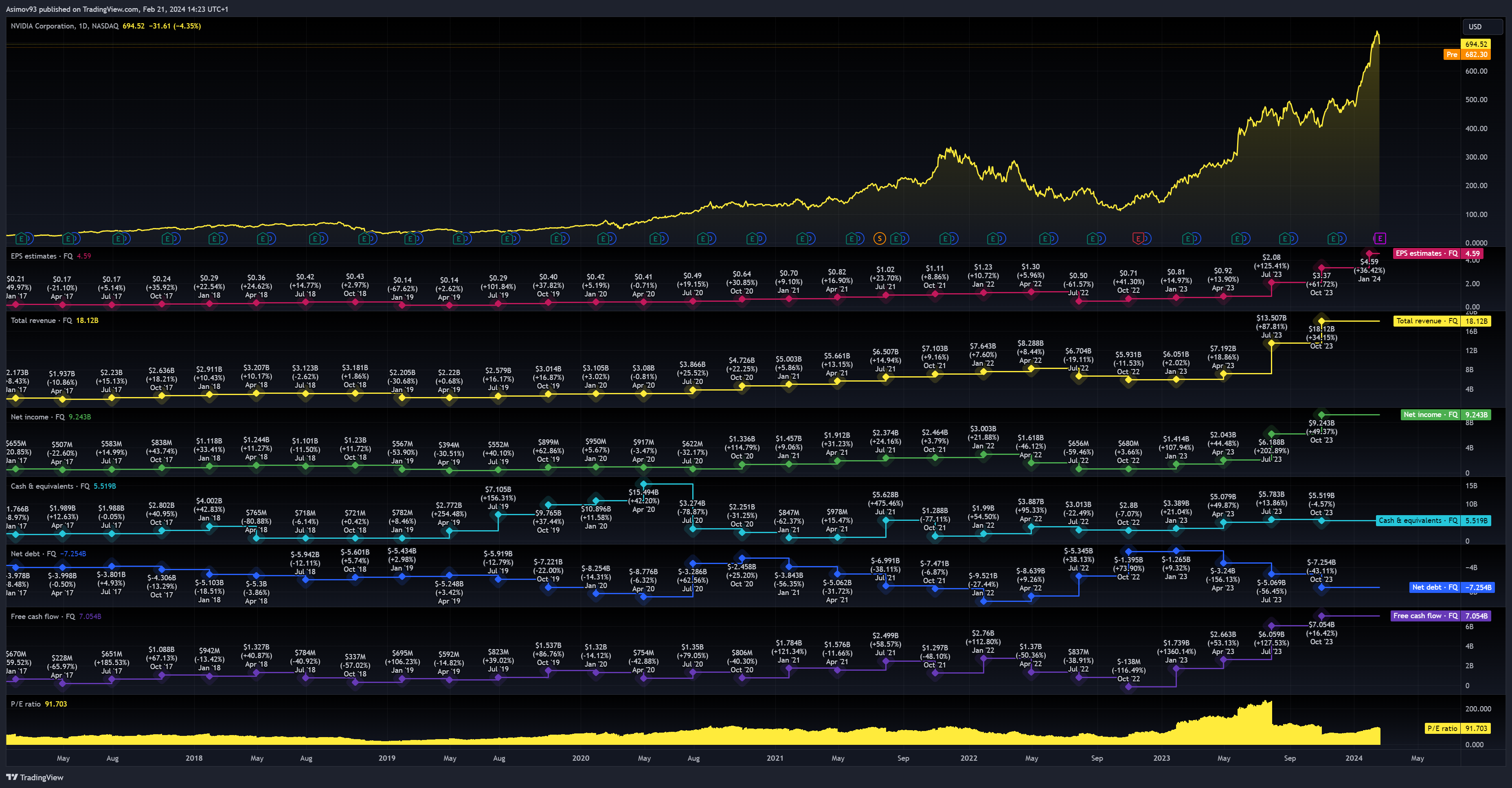

Americké technologické akcie si za poslední rok vedly excelentně a největším klenotem je bezesporu Nvidia. V podstatě každý kvartál navyšuje laťku v podobě reálně dosažených výsledků a zároveň odhady pro následující období.

A nejenom že se jim tyto odhady daří naplňovat, dokonce je s velkou rezervou překonávají.

Z relativně “malé” technologické společnosti se tak Nvidia rychle stává obrem, jehož obrat za třetí kvartál dosahoval přes 18 miliard dolarů a čistým ziskem 9,24 miliard. Dále volným cash flow o více než 7 miliardách dolarů.

Zdroj: tradingview.com

Akcie NVIDIA

Výše zmíněné skutečnosti dělají z akcií Nvidia opravdu kvalitní titul. Přesto jsou tyto akcie objektivně drahé. Když použijeme nejčastější ukazatel P/E, zaplatíte za akcii skoro 92násobek zisku. To je samozřejmě extrémní hodnota.

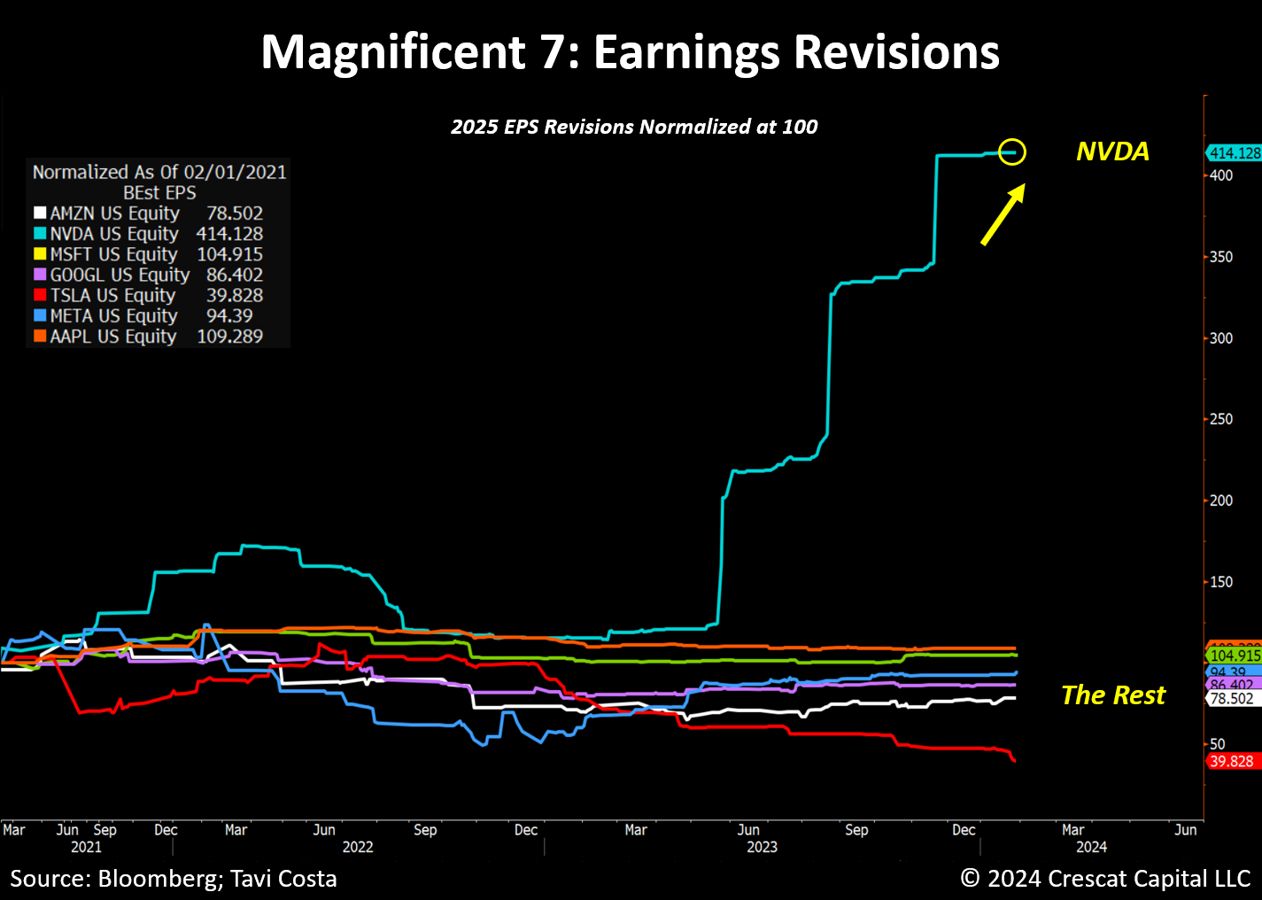

Dalším problémem je, že ze zmíněné velkolepé sedmičky roste hlavně Nvidia. Respektive prismatem earnings revisions (revize zisků).

Revize zisků jsou pohyblivým faktorem, který měří změnu prognózovaného zisku na akcii (EPS) v průběhu času. Proto taky akcie Nvidia rostou znatelně více než ostatní tituly z oné sedmičky.

Zdroj: linkedin.com

Earnings revisions

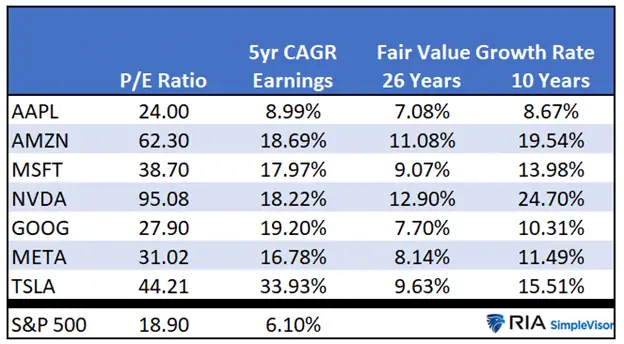

Když se podíváme na P/E u všech titulů v rámci velkolepé sedmičky, zjistíme, že jedině akcie Apple mají relativně rozumnou valuaci.

Nyní jsou hodnoty poměru ve skutečnosti o několik bodů vyšší, ale obecně tabulka ilustruje, že za většinu těchto titulů musíte zaplatit velkou částku.

Zdroj: linkedin.com

P/E velkolepé sedmičky

Že žádný růst netrvá věčně, ilustruje následující graf. V 60. letech a ještě počátkem 70. let bylo trendy investovat do tzv. Nifty Fifty akcií, což bylo neformální označení pro 50 nejlepších akciových titulů té doby.

Neplést si s Nifty 50, což je akciový index sledující 50 největších indických společností.

Zdroj: investing.com

Nifty Fifty v 70. letech

Proč kupovat čínské akcie jako je Alibaba?

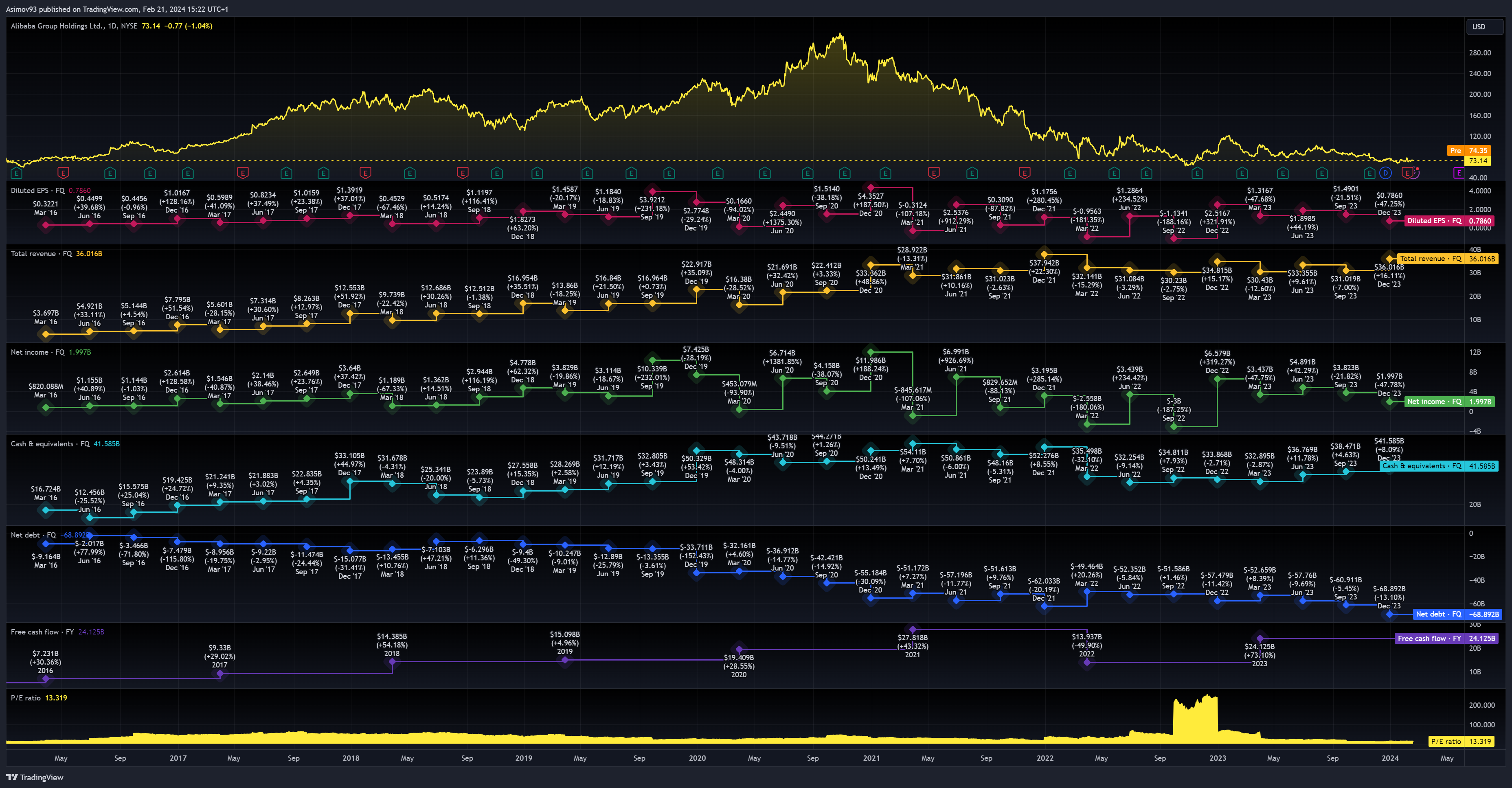

Čínské technologické akcie, jako je Alibaba, mají mnohem příznivější ceny. Vlastně jsou z historického hlediska extrémně levné.

P/E akcie Alibaba činí něco málo přes 13 bodů. Celkové výnosy jsou za poslední kvartál přes 36 miliard dolarů. Za celý rok 2023 činilo volné cash flow přes 24 miliard. Hlavně čistý dluh je téměř -69 miliard dolarů. To znamená, že Alibaba má obrovský přebytek likvidity.

Jenom čistě v hotovosti drží 41,5 miliardy dolarů. Přesto se akcie Alibaba obchodují za stejné ceny jako v roce 2016. Proč investoři této situace již nevyužili?

Zdroj: tradingview.com

Akcie Alibaba

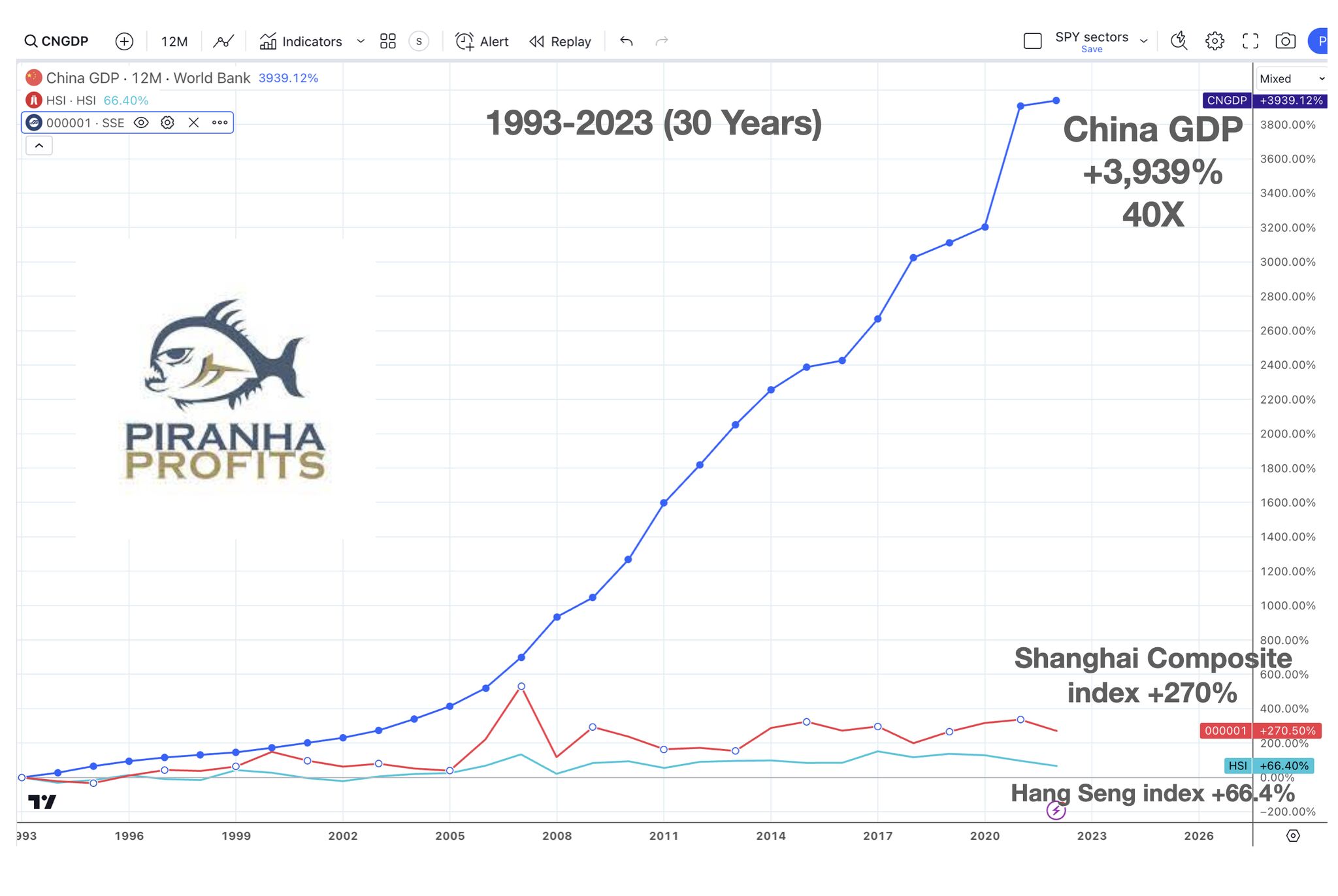

Nízké valuace čínských akcií mají své opodstatnění. Graf níže vizualizuje kumulativní růst čínského HDP a hlavních čínských akciových indexů Hang Seng a Shanghai Composite.

Jak je z grafu evidentní, růst hospodářství čínských společností a tedy výkonnost akciových indexů je zcela odtržen od reálné ekonomiky. Proč tomu tak je?

Zdroj: linkedin.com

Čínské HDP a výkon indexu Hang Seng a Shanghai Composite

Čínský akciový trh je prostě specifický tím, že dané společnosti jsou pod silným vlivem centrální vlády. To znamená, že investoři požadují mnohem větší premium za rizikovost, které se jim nedostává.

Na druhou stranu, ceny čínských akcií mají nízké poměry vůči různých ukazatelům, takže by mohly v dohledné době přinést nadprůměrné výsledky.

Čínské akcie jsou vnímány jako ty špatné, nezajímavé a neuspokojivé pro investory. Tudíž jsou laciné, což právě může zajistit slušné výnosy.

Závěrem: Vše má své pro a proti

Ceny každé akcie zahrnují agregované předpovědi trhu o budoucích výsledcích. Zatímco u amerického technologického trhu jsou ty předpovědi extrémně optimistické, na čínském trhu jsou na oplátku extrémně negativní.

Tím chci říct, že by se oba trhy měly vrátit k jakémusi dlouhodobému průměru.

Dnešní analýza nemá proto v žádném případě ve čtenářích evokovat, že čínské akcie vám přinesou jisté zisky bez rizika.

Osobně bych si dovolil tvrdit, že čínské tituly nejsou úplně vhodné na opravdu dlouhodobou držbu (více jak 5 let), protože, jak jsme si ukázali výše, je zde velké odtržení od reálné ekonomiky. To ovšem neznamená, že čínský akciový trh nemůže několik let slušně růst.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.