V srpnu zlatá horečka kulminovala. Cena zlata se dostala nad psychologickou hranici 2000 dolarů a stanovila prozatím maximální rekord, a to 2063 dolarů za jednu trojskou unci zlata. Dosažení této ceny zlato potvrdilo svůj význam jako záchranné hodnoty. Všechny vlády tiskly peníze, spekulovalo se o druhé vlně, do toho se blížily americké volby.

Následně cenu zlata srazily výsledky velkých společností, zásahy centrálních bank, které uklidnily investory, a posledním pomyslným hřebíčkem do rakve bylo oznámení o závěrečných testech vakcíny na Covid. Cena zlata klesla pod hranici 1800 dolarů.

V následující analýze se zkusíme podívat na problém zlata z jiného pohledu, než bývá zvykem.

Nebudeme se na zlato dívat ani z pohledu technické analýzy grafu, ani z pohledu geopolitického, jenž je vázán na politický vývoj ve světě, ale zkusíme se podívat na problém ceny zlata z pohledu objemu peněz v současném systému.

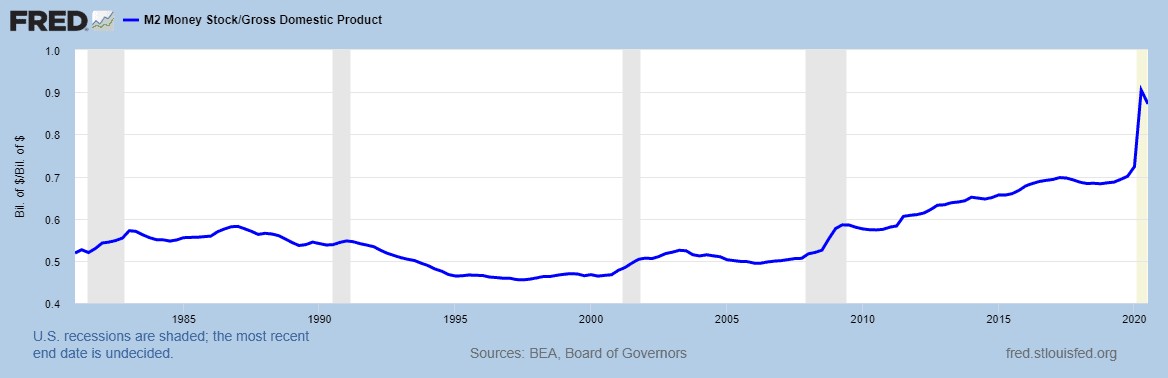

Nikoho nepřekvapí, že za poslední rok dramaticky narostl objem amerických dolarů. Na obrázku pocházejícího ze Saint Louis FED vidíme velký nárůst vytištěných peněz v porovnání s růstem HDP, tedy celkovou peněžní hodnotu statků a služeb vytvořených za dané období v USA.

Z grafu jasně vyplývá, že FED tiskne několikanásobně více peněz, než je americká ekonomika schopna vyprodukovat růstem reálného HDP.

Tedy nic překvapivého. Nyní se však pokusíme růst objemu peněz porovnat s objemem zlata ve světě.

Zlatý dolar versus papírový dolar

Podle kvalifikovaného odhadu se předpokládá, že bylo vytěženo 190 040 tun zlata. Roční produkce zlata se odhaduje mezi 3100 až 3300 tun. Dá se tedy předpokládat, že roční nárůst zlata se pohybuje okolo dvou procent. Objem peněz samozřejmě roste mnohem rychleji.

Abychom získali poměr vytištěných dolarů a zlatých dolarů, tak se musí vynásobit objem vytěženého zlata s cenou zlata za daný rok. Následně pak obdržíme zajímavé číslo, které nám umožní se zorientovat. Ideální poměr mezi zlatým dolarem a papírovým dolarem je jedna ku pěti. Systém se udržuje v rovnováze, pokud se za jeden zlatý dolar natiskne pět papírových dolarů. Když je tento poměr dodržen, máme i optimální cenu zlata.

Víc vytištěných dolarů než vytěžených

Pokud se podíváme do americké historie, zjistíme, že tento poměr byl v silné nerovnováze v momentě velkého zadlužení Ameriky. Poměr mezi vytištěnými a vytěženými dolary se dostal na úroveň 1:20 po útocích 11. září, kdy USA vytiskly dolary, aby mohly financovat své války. Stejná situace se opakovala i v 70. letech během války ve Vietnamu. A nyní díky koronaviru kritický poměr 1:20 bude znovu pokořen.

Krize a cena zlata

Nejzajímavější je pro nás skutečnost, že pokud byl překonán poměr 1:20, cena zlata začala růst, aby tento poměr vrátila k normálním hodnotám. Po výše uvedených událostech se cena zlata zdvojnásobila i ztrojnásobila.

Pokud vezmeme v úvahu cenu zlata ze začátku roku okolo 1500 dolarů, znamenalo by to, že zlato může v následujících měsících hravě překročit hranici 3000 dolarů, aby se pomalu začal zpět vyrovnávat poměr mezi vytištěnými a vytěženými dolary.

I když se nyní zdá, že cena zlata se zastavila, objem peněz v americké ekonomii vzrostl a je pouze otázkou času, kdy zlato začne zase růst. Jedná se až skoro o mechanickou záležitost.

Objem produkce pro rok 2020

Na podporu našeho tvrzení ještě přidejme fakt, že velká část dolů v USA, v Kanadě nebo v Austrálií byla po několik týdnů uzavřena kvůli lockdownu. Přerušit těžbu není lehká operace a její znovuzahájení a návrat k normálnímu provozu trvá několik týdnů. Je tedy pravděpodobné, že objem vytěženého zlata se dostane pod hranici 3000 tun, a tak by se poměr vytištěných a vytěžených dolarů ještě více naklonil ve prospěch tištěných a cena zlata by mohla vyrůst ještě více.

To jsou hlavní důvody, proč si myslíme, že cena zlata zdaleka nedosáhla svého vrcholu a bude i nadále růst. Pojďme však ještě jednou změnit úhel pohledu a položme si otázku, jak dochází k velkému poklesu na zlatě?

Jak končí bublina na zlatě?

Prakticky cena zlata rapidně poklesne ve třech případech:

Svět se stane bezpečnějším místem. Zlato funguje jako pojistka v nejistých časech. Pokud se však postupně dostáváme do stabilního světa ekonomického růstu a prosperity, tak cena zlata jde rapidně dolů. V současném světě si můžeme představit třeba smlouvu mezi USA a Čínou, která by ukončila éru napětí a válek. Je to utopistický scénář, a pokud by nastal, tak se tak stane nejdřív v horizontu několika let. Z toho vyplývá, že cena zlata bude pokračovat v růstu i další rok.

Druhou možností, kdy začne cena zlata klesat, je zvýšení úrokových sazeb. Vzhledem k současné situaci a vyjádření amerického FEDu není důvod očekávat zvýšení sazeb dříve než v roce 2023. Takže i z tohoto pohledu vyplývá, že zlatá bublina jen tak nepraskne.

Poslední možností je náhlé posílení amerického dolaru. Jestli opravdu zasedne do Bílého domu Joe Biden, je velmi pravděpodobné, že bude pokračovat v rychlejším tempu zadlužovaní americké ekonomiky a zvyšování daní. Ani jedna z těchto činností nebude posilovat americký dolar. I z tohoto pohledu se zdá, že není důvod, aby cena zlata prudce poklesla.

I přes chvilkové poklesy ceny zlata prozatím nic nenasvědčuje o změně dlouhodobého rostoucího trendu. Pokud máte investiční horizont aspoň jeden rok, tak koupě zlata se při jeho poklesech může zdát jako zajímavá investiční příležitost.

Přesvědčila vás naše analýza, jež dospěla k tvrzení, že zlato neztratilo svůj lesk, anebo čekáte konec růstu a změnu trendu na zlatě? Podělte se s námi o váš názor na zlato.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.