Dopady spojené s pandemií koronaviru můžeme sledovat prakticky na každém trhu a P2P trh bohužel není výjimkou. I zde se celosvětové šíření podepsalo – zajímá vás jak moc? Jak aktuálně vypadá situace na P2P trhu a zda pandemie pro tento trh přinesla vůbec nějaká pozitiva? Na to a mnohem více se podíváme v dnešním rozhovoru s RISK analytikem Vladimírem Válou ze společnosti Bondster, jež je jedním ze zprostředkovatelů investic do P2P půjček na českém trhu.

Poznámka

TIP: Pokud nevíte, co jsou P2P půjčky a jak fungují, doporučujeme přečíst tento článek. V článku se mimo jiné dozvíte i to, jak do P2P půjček můžete investovat.

Jaké obtíže Bondsteru přineslo období koronaviru a jak se s nimi snažíte vypořádat?

Celý tým Bondsteru dělal během krize způsobené pandemií nového koronaviru COVID-19 maximum pro to, aby žádné z interních procesů chodu naší společnosti, tak i investice našich klientů, nebyly negativně ovlivněny.

Hned v počátcích krize jsme zintenzivnili komunikaci se všemi investory a podrobně je informovali o aktuální situaci. Naše oddělení Risk managementu na denní bázi monitorovalo situaci poskytovatelů v zemích, kde působí, a taktéž vládní opatření, která jednotlivé země přijímaly. Průběžně jsme tyto aktualizace (formou článků) sdíleli s investory prostřednictvím našeho webu.

Jak byli koronavirem zasaženi vaši partneři, tedy jednotliví poskytovatelé půjček?

V době krize měla většina poskytovatelů krátkodobě problémy s cashflow, což bylo dáno zejména nejistotou, horší platební schopností dlužníků a zejména vládními opatřeními spojenými s pandemií COVID-19 – moratoriemi na splácení úvěrů a půjček, případně jinými legislativními úpravami.

Moratoria v zemích našich poskytovatelů způsobují, že poskytovatelé přijdou o velkou část svého cashflow po dobu i 6 měsíců, což je samozřejmě velký zásah do jejich hospodaření. Celková ekonomická situace se poměrně rychle zhoršila, dlužníci neměli takovou motivaci splácet, tudíž v řadě zemí došlo i ke skokovému zhoršení splátkové morálky, což mělo za následek opožděné platby nebo prodlení v připisování úhrad investorům.

Poskytovatelé byli nuceni přistupovat k optimalizačním řešením, tzn. snižovali náklady, omezili investiční a marketingové aktivity, a někteří i své produkty přizpůsobili té aktuální situaci, a primárně se soustředili na to, aby krizi v pořádku ustáli a byli schopni nadále vybírat splátky od svých dlužníků a tím zajistili plynulé platby pro investory.

Všechna opatření, která poskytovatelé dělali, dělali proto, aby si udrželi svou provozuschopnost a aby byli schopni dál vybírat splátky.

Někteří z našich poskytovatelů, byli bohužel krizí způsobenou šířením koronaviru COVID-19 ovlivněni více

Jedná se o polskou společnost Mikrokasa a společnost Lime South Africa. Obě společnosti nám průběžně posílají splátky na zpětné odkupy, které obratem převádíme na účty zainteresovaným investorům.

Společnost Mikrokasa se právě nachází ve zrychleném restrukturalizačním řízení. To samo o sobě znamená (obdobně jako dle českého práva), že pohledávky vzniklé před zahájením restrukturalizačního řízení (10. 7. 2020) jsou uspokojovány v rámci řízení, kdy k soudu přihlásila veškeré pohledávky vůči svým věřitelům včetně neodkoupených investic na Bondster v prodlení více než 60 dní.

Poznámka

V rámci řízení ještě k žádnému pravomocnému rozhodnutí nedošlo, aktuálně by stále mělo probíhat zkoumání návrhu vypořádání ze strany společnosti Mikrokasa pověřenými soudními správci včetně dalších auditorských činností. Nadále společnost hradí veškeré úhrady dlužníků, které se týkají prodaných půjček na Bondsteru. Veškeré takto zasílané prostředky jsou na základě reportovaných plateb následně distribuovány v plné výši zainteresovaným investorům. Minulý měsíc se nám podařilo s vedením společnosti vyjednat i odkup velké části půjček, u nichž nárok na zpětné odkupy vznikl po datu zahájení procesu restrukturalizace.

Na druhou stranu máme na platformě mnoho poskytovatelů, kteří situaci zvládli bez větších problémů

Tito poskytovatelé fungují dále a aby toto zvýšené riziko kompenzovali, nabízejí často vyšší výnosy nebo kvalitnější zajištění, než tomu bylo před příchodem pandemie. Nic však není černobílé a situace na P2P trhu se skutečně částečně změnila. Lidově řečeno, oddělila zrno od plev.

Při koronaviru přitom byla zásadní první vlna v březnu/dubnu, jež s sebou přinesla jednak šok pro celý nebankovní trh v řadě zemí a přijetí moratorií, která zásadně ovlivnila poskytovatele půjček. Na druhou a třetí vlnu epidemie už byli poskytovatelé lépe připraveni – už věděli, co od ní můžou očekávat. Upravili podle toho svůj risk management a soustředili se na půjčování peněz stávajícím klientům, případně prověřeným klientům s prokázanou platební historií. Další vlny pandemie s sebou většinou nepřinesly opětovné uvalení moratorií na splácení půjček, což by jinak významně ovlivnilo poskytovatele.

Ve výsledku tak řada poskytovatelů zlepšila své interní procesy a zlepšila svůj risk management. V konkurenci kamenných poboček bank se ukázala síla FinTech společností, k nimž řada poskytovatelů půjček patří.

V době epidemie poskytovali půjčky online a rychle a díky tomu dokázali na trhu půjček ve svých zemích ještě vyrůst.

Jak vypadá situace na P2P trhu nyní?

Podle dostupných údajů to vypadá, že se poskytovatelé a investoři adaptovali na změněné tržní podmínky, a situace se celkově stabilizovala. Platformy stále rozšiřují své nabídky a hledají nové možnosti diverzifikace pro své klienty. A to jak diverzifikace geografické, tak i podle typu půjček (krátkodobé/dlouhodobé, zajištěné/nezajištěné). S vyšším rizikem se také zvýšily úrokové sazby, které poskytovatelé nabízí.

Na rozdíl od akciového trhu a dnes čím dál více populárních kryptoměn, přináší P2P sektor větší stabilitu výnosů. Nicméně někteří investoři, zejména ti, kteří začali s P2P v posledních dvou letech, mohli na svých investičních účtech zaznamenat ztráty, které krize přinesla. Zde bych však chtěl připomenout, že investování v P2P je dlouhodobé a při správné diverzifikaci přináší zasloužené ovoce.

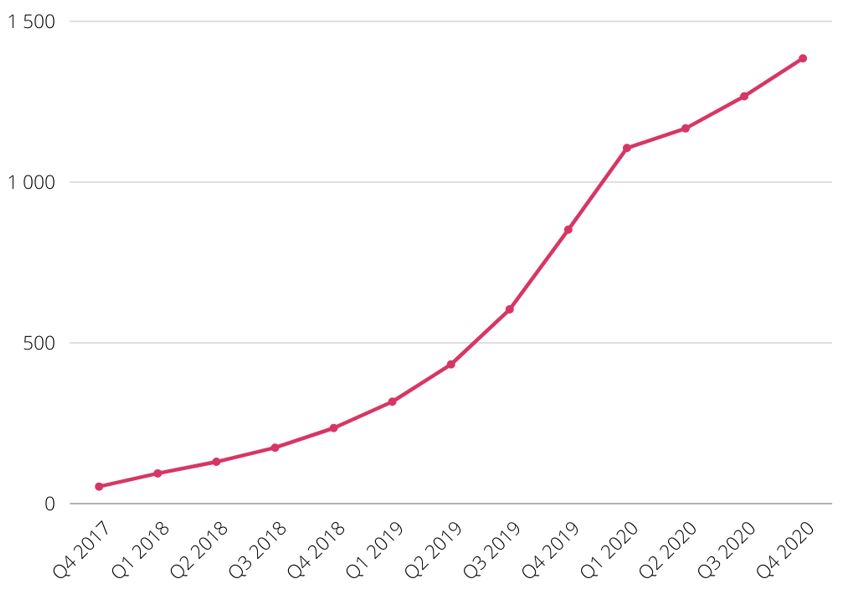

Podle Mezinárodního měnového fondu poklesla světová ekonomika v roce 2020 o 4,4 %, což je nejhorší propad od druhé světové války. MMF však také předpovídá, že v roce 2021 se ekonomika odrazí a poroste tempem 5,2 %. Tento růst můžeme vidět na trhu P2P, kde se objemy proinvestovaných půjček postupně začínají vracet na hodnoty před vypuknutím pandemie COVID-19.

Objem úvěrů profinancovaných na Bondster. Aktuálně v hodnotě zhruba – 1 405 740 000 Kč.

Došlo v souvislosti s pandemií na P2P trhu k nějakým trvalým změnám?

V průběhu probíhající pandemie jsme v Bondsteru zaznamenali jisté změny v chování investorů. Ti jsou zpravidla opatrnější než před pandemií. Zvýšila se poptávka po půjčkách zajištěných nemovitostmi, které, ač s nižším úrokem, představují formu “bezpečnější” investice.

Investoři jsou také obezřetnější, na jaké platformě a do půjček od jakého poskytovatele investují své peníze. Transparentnost se tak po pandemii COVID-19 stává pro všechny platformy a poskytovatele naprostou nezbytností. Investoři mají zájem činit informovaná rozhodnutí, a tudíž je jak na platformy, tak i na poskytovatele vyvíjen tlak, aby se veškeré procesy “zprůhlednily”. Ať už jde o popis procesu vymáhání půjček, nabírání nových poskytovatelů, finanční výkazy, tak i o informace o chodu samotné platformy, vše nyní musí být transparentní a přístupné investorům.

Tímto procesem se trh samovolně očistí od nekvalitních platforem. Dalo by se říct, že čím transparentnější platforma bude, tím atraktivnější a důvěryhodnější bude pro investory.

Další velkou změnou určitě bude velmi očekávaná regulace trhu. Zákony, které budou upravovat fungování platforem, Bondster uvítá, protože pro nás budou znamenat ve výsledku větší důvěryhodnost, a troufám si říct, i nový příliv tradičně konzervativních investorů.

Jsou nějaká pozitiva, pokud vůbec jsou, které pandemie přinesla do P2P světa

Z každé krize je nejdůležitější se poučit. A to si myslím, že se povedlo velice dobře. Z naší strany jsme zlepšili naší interně vyvinutou metodologii. Nově provádíme například i analýzu různých scénářů, kdy zpracováváme několik možných variant vývoje. Tato metoda nám pomáhá snížit nejistotu o tom, zda bude mít firma dostatek likvidity v krátkodobém horizontu – více o due diligence si můžete přečíst zde. Naší prioritou byla vždy převaha kvality nad kvantitou, a to bychom si chtěli udržet.

Na straně poskytovatelů došlo k zefektivnění zlepšení risk managementu, skóringových modelů a obecně se zvýšila adaptabilita na změny. Někteří poskytovatelé již překročili objemy poskytnutých půjček než před covidem, a to s nižším poměrem defaultu. Také si uvědomují, že je nutné dávat více informací svým investorům. I poskytovatelé si nyní chtějí vybírat s jakými platformami budou spojovat své jméno, protože i to spojení s platformou, která například nemusí ustát nějakou krizi nebo celkově není provozuschopná, může poškodit jejich jméno nejenom na globálním trhu v rámci P2P investic, ale i na jejich klíčovém lokálním trhu. Více se setkáváme s tím, že i my jako platforma musíme projít procesem due diligence u poskytovatele.

Investoři si uvědomili důležitost diverzifikace. A jsou si nyní více vědomi toho, že investice, kde se výnos pohybuje až okolo vysoce nadstandardních 17 %, představují jisté riziko a je potřeba počítat třeba i se ztrátami, které jsou s tímto rizikem spojené.

Proto našim investorům doporučujeme, aby své portfolio diverzifikovali i jinde. Do oblasti P2P by měli směřovat maximálně třetinu svého kapitálu, přičemž i tuhle třetinu by měli mít diverzifikovanou. Pro naše menší investory to jednoduše znamená rozprostřít své finance mezi několik různých půjček.

Celý P2P sektor se “vyčistil” od platforem, které na něj nepatří, což už se ukazuje od začátku minulého roku (např. pobaltské platformy Kuetzal, Envestio, Grupeer). Trh jako celek prošel očistou a zůstaly opravdu jen ty kvalitní P2P platformy a ty si rozdělí investory z nekvalitních platforem.

Jaká podle Vás bude budoucnost P2P trhu a platforem?

Určitě bude pokračovat již zmiňovaný trend vyčištění P2P trhu od nekvalitních platforem.

Dále větší zájem investorů o diverzifikaci, o zajištěné úvěry nemovitostmi a větší ochota poskytovatelů zveřejňovat investorům informace o jejich cashflow, fungování a finanční situaci, což dříve nebývalo zvykem.

Jsme svědky toho, že si poskytovatelé uvědomují, že pokud budou své závazky plnit řádně a včas a také budou dávat klientům kvalitní informace o svém finančním stavu, tak budou jejich půjčky pro investory více atraktivní a díky tomu pro ně bude snazší a rychlejší financování, které potřebují. Také regulace trhu (viz otázka č. 4) je určitě spojená s budoucností P2P platforem.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.