Jedna z nejoblíbenějších P2P investičních platforem

Bondster je česká FinTech platforma, která nabízí inovativní způsob investování do úvěrů s průměrným ročním výnosem 13 %. Funguje jako tržiště, kde se setkávají investoři s prověřenými poskytovateli úvěrů. Investice začínají od pouhých 100 Kč nebo 5 EUR.

Platforma je vhodná pro investory hledající pasivní příjem s vyššími výnosy než tradiční spořicí produkty. Nabízí také možnost automatického investování prostřednictvím přednastavených strategií, což šetří čas a usnadňuje diverzifikaci portfolia.

Hodnocení Finex.cz

-

3. místo

-

81 %

Přívětivost pro Čechy

Hodnocena je dostupnost českého jazyka, kvalita uživatelské podpory či nápovědy, vklad/výběr a investování v českých korunách nebo přítomnost pobočky v České republice.

75%

Poplatky a podmínky

Hodnoceny jsou poplatky za otevření a vedení účtu, předčasný prodej investice, poplatek investora, dále také poplatky za výběr/vklad peněz a další poplatky. Do hodnocení se promítají i podmínky spojené s využíváním této služby, jako např. minimální vklad/investice, možné měny na investici atp.

85%

Investiční nabídka

Hodnocení zahrnuje počet a typ nabízených úvěrů k investici, frekvenci nově přidávaných ale také možnost investovat do různých měn. Velký důraz klademe také na zpracování klíčových informací pro investory, které jsou ke konkrétním investicím dostupné.

85%

Nástroje a funkce

Hodnocení zahrnuje nadstandardní funkce, jako například dostupnost sekundárního trhu, automatické investování, zajištění investic či možnost investovat do akcií/ETF a podobné.

80%

Jednoduchost použití

Hodnocena je přívětivost platformy, její logické uspořádání, moderní design, rychlost odezvy a dostupnost mobilní aplikace. Dále je zde zohledněna celková rychlost a jednoduchost procesu registrace, popř. procesu ověřování totožnosti.

80%

Důvěryhodnost značky

Hodnocení důvěryhodnosti zahrnuje dobu působení dané značky, entitu stojící za značkou, regulace ČNB, velikost její uživatelské základny, kvalita zákaznické podpory, názory našich čtenářů, prohřešky značky v minulosti (např. pokuty) a hodnocení našich čtenářů.

80%

Bondster je česká FinTech společnost zprostředkovávající investice do úvěrů. Platforma Bondster byla spuštěna v roce 2017 a funguje především jako trh investic. K červenci 2024 má platforma Bondster přes 20 tisíc uživatelů.

Průměrný roční výnos činí 13 %. Jak platforma Bondster funguje, jaké má výhody i nevýhody a jak zde začít investovat? To vše se dozvíte v naší recenzi Bondster!

Neradi čtete? Pusťte si aktuální VIDEORECENZI platformy Bondster!

Bondster je česká FinTech platforma, která propojuje investory z řad široké veřejnosti s poskytovateli úvěrů. Tím investorům otevírá nové možnosti a mohou tak snáze a bez pokročilých znalostí finančního trhu dosáhnout zajímavých výnosů.

Na trhu Bondster lze investovat do širokého spektra úvěrů poskytnutých různými úvěrovými společnostmi. Riziko je obvykle sníženo pomocí zajištění nemovitostí. Výnosy na Bondster činí ročně průměrně 13 % a to zní již jako zajímavé zhodnocení, minimálně pro boj s inflací.

P2B portál Bondster odstartoval svou činnost v červnu 2017. Za tu dobu si jej oblíbilo mnoho investorů a jejich počet neustále roste. Pro srovnání, v srpnu 2018 jich bylo na portále více než 4 000, v březnu 2020 toto číslo činilo 9 200 a v roce 2024 pokořilo hranici 20 743.

Investoři s Bondster proinvestovali přes 5,1 miliardy Kč (data z roku 2024).

Zdroj: bondster.com

Bondster data o investorech.

Bondster lze srovnat s podobnými platformami, jako je Zonky (největší česká platforma s P2P půjčkami) a Mintos (zahraniční P2B platforma), rozdíly zde však jsou.

Ze všech zmíněných platforem se nejvyšším průměrným zhodnocením pyšní právě Bondster. Mintos uvádí k sprnu 2023 10-12 % p. a., Zonky je oproti tomu výrazně níže, výnos se zde pohybuje od 3 % do 5 %.

Výhodou platformy Bondster je, že investujete do úvěrů od prověřených úvěrových společností, jako je ACEMA Credit Czech, Credit GO, NordCard nebo Ibancar.

Další výhodou je široká nabídka různých typů úvěrů, která umožňuje kvalitně diverzifikovat investiční portfolio. Do úvěrů je možné investovat již od 100 Kč nebo 5 EUR.

Platforma Bondster je vhodná i pro začínající a méně zkušené investory. K automatickému výběru úvěrů do portfolia lze využít některou z přednastavených investičních strategií. Pokročilejší investoři si pak mohou sestavit vlastní investiční strategii.

Co jsou P2P a P2B půjčky?

Při investování do úvěrů se setkáte se zkratkami P2P a P2B. Jaký je mezi nimi rozdíl? Zkratka P2P vychází anglického peer-to-peer, což zjednodušeně znamená lidé půjčují lidem bez přičinění banky. Platforma v tomto případě propojuje zájemce o půjčku s řadou drobných investorů. Na tomto principu funguje Zonky.

Naproti tomu zkratka P2B je odvozena z anglického peer-to-business. Investoři v tomto případě nepůjčují peníze lidem, ale firmám. Drobní investoři mohou zajistit financování například na rozjezd podnikání, rozvoj stávající firmy nebo její další činnosti.

Hlavní výhodou P2P a P2B půjček je, že spotřebitel (dlužník) získá snadněji půjčku než u banky, investor (věřitel) pak zajímavé zhodnocení.

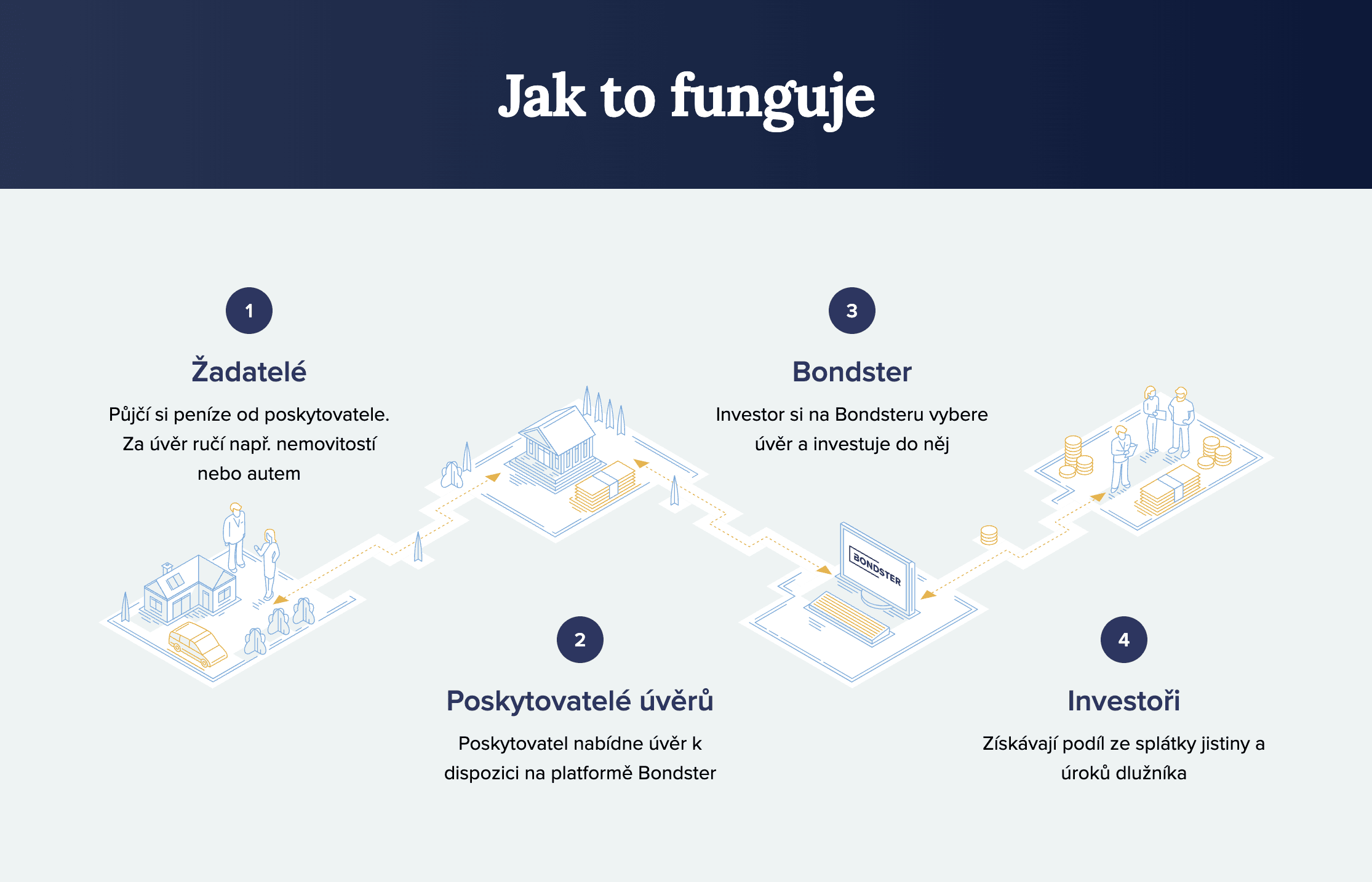

Investováním na trhu Bondster.com může investor dosahovat pravidelného výnosu až 15 % ročně, průměr je 13 % ročně. Investovat lze do mnoha typů úvěrů poskytnutých různými nebankovními společnostmi (poskytovateli).

Poskytovatelé úvěrů půjčí lidem (žadatelům) peníze a tyto půjčky přichází na trh Bondster, kde se nachází investoři. Ti jsou připraveni investovat do širokého spektra vybraných půjček.

Zdroj: bondster.com

Jak Bondster funguje?

A jak investoři získají své peníze zpět? Dlužníci pravidelně hradí své splátky a tyto finance pak míří k investorům i s danými výnosy, a to vše bez skrytých poplatků.

V nabídce Bondsteru najdete úvěry zajištěné nemovitostí, automobilem, jiným hmotným majetkem nebo kryptoměnou.

Zastoupeny jsou i úvěry bez zajištění (zejména úvěry v EUR), u nichž drtivá většina (85%) poskytovatelů poskytuje garanci zpětného odkupu investice. Registrace na Bondster nezabere více jak 5 minut.

Video: Jak funguje Bondster, krátké video představující tuto službu. Zdroj: Bondster.com

Je Bondster opravdu důvěryhodný?

Platforma Bondster je nadčasový marketplace, která klade důraz na jednoduchost, transparentnost a maximální bezpečí. Smluvní podmínky, které každý zájemce při registraci investorského účtu podepisuje, jsou přehledné a zcela jasné.

Na tržišti Bondster navíc vystavují úvěry pouze prověření poskytovatelé. Před zařazení úvěrové společnosti do nabídky jsou podrobně hodnoceny její finanční výkazy, byznys plán a řada dalších parametrů vypovídajících o finančním zdraví poskytovatele. Na základě těchto dokumentů stanoví Bondster rating poskytovatele.

Poskytovatelé jsou průběžně monitorováni a Bondster může každé čtvrtletí upravit či potvrdit přidělený rating. Samozřejmostí je také několik způsobů ochrany investora. Jaké to jsou?

Zajištění a ochrana investora

Úvěry zajištěné nemovitostí

Bondster umožňuje investovat do úvěrů zajištěných nemovitostí, automobilem, jiným movitým majetkem nebo také kryptoměnou.

Pokud by dlužník poskytnutý úvěr nesplatil, dojde k prodeji zastaveného majetku a investoři obdrží zbývající část neuhrazené jistiny a dlužného úroku. Investice jsou úročeny po celou dobu prodlení splátek.

Zajištění zpětným odkupem

Další formou ochrany je garance zpětného odkupu, která je poskytována u drtivé většiny úvěrů v EUR. Touto garancí se poskytovatel půjčky zavazuje (nikoliv Bondster, ale poskytovatel půjčky) k vrácení nesplacené jistiny i s úroky, v případě že nebude dlužník splácet.

Počet dní k uplatnění garance je uveden u každého úvěru, nejčastěji bývá 60 dní. Garanci zpětného odkupu může poskytovatel úvěru nabízet nejen u nezajištěných úvěrů, tak i úvěrů zajištěných majetkem.

Řízení likvidity investice

Na Bondsteru můžete také řídit likviditu svých investic. Můžete si stanovit, kdy budou finanční prostředky opět k dispozici. Když si na trhu Bondster vybíráte konkrétní úvěr, do které budete investovat, vybíráte si též dobu jeho splatnosti, která se pohybuje od 1 měsíce až do 20 let.

Možné je i vystoupení z investice před datem splatnosti. Předčasné ukončení investice může být zpoplatněno, ale nabízí se dvě až tři možnosti, jak investici snadno a za předem definovaný malý poplatek ukončit.

Pravidelné vystoupení z investice vám umožní ukončit investici v pravidelných intervalech (obvykle měsíčně, čtvrtletně nebo ročně). Investor tak může vybrat zbylou jistinu za předem definovaný poplatek (0–2 %). Doba pro vystoupení se počítá od data provedení investice a investor má 5 dní na vystoupení. Úvěr však nesmí být více jak 14 dní po splatnosti.

Třetí možnost sice není garantovaná, ale může se hodit. Bondster nabízí i sekundární trh, tedy místo, kde můžeme své otevřené investice prodat někomu jinému, případně je od někoho nakoupit.

Poskytovatelé a typy půjček na Bondster

Na tržišti vystupují pouze prověření poskytovatelé úvěrů. O všech poskytovatelích si můžete přečíst podrobné informace na stránkách Bondster.

Všichni poskytovatelé prochází důkladným ověřováním bonity i procesu poskytování úvěrů. Bondster vybírá pouze takové partnery, kteří mohou nabídnout zajímavé podmínky pro investování.

Dle dat uváděných na portále Bondster je nejčastěji užívaný spotřebitelský úvěr. Ten je splacen v řádném termínu v 52 % případů, v prodlení 8–14 dnů je necelých 8 % případů, v prodlení 15–30 dní 9 % případů a v prodlení 31–60 dní 10 % případů. To ovšem ještě nic neznamená, protože i v prodlení je investice úročena, mohli bychom se bavit pouze o likviditním riziku.

Bondster jsme požádali o data, jak jsou na tom úvěry v selhání, které jdou skutečně za investory, tedy nemají žádnou garanci, jsou nezajištěné:

Hodnota default rate je od začátku fungování platformy Bondster 1,67 %. Pokud tuto hodnotu přepočítáme na roční rizikový náklad, jedná se o hodnotu 0,33 %

Celkem investoři na Bondster získali na úrocích 57 milionů Kč (za posledních 12 měsíců). Bondster nabízí půjčky na období od 1 měsíce až 20 let. Pokud je splátka úvěru po splatnosti, náleží investorům úrok i za celkovou dobu prodlení. U úvěru může být stanoveno i penále z prodlení. Tuto informaci zjistíte v detailu úvěru.

Mimochodem ještě v březnu 2020 vyplatil Bondster na úrocích necelých 35 milionů Kč, o 3 roky později je toto číslo více jak čtyřnásobné, přičemž v roce 2024 je to 240 milionů Kč.

Jak vybrat vhodnou investici?

Alfou a omegou investování na Bondsteru je správný výběr úvěrů a dostatečná diverzifikace.

Rizikovost jednotlivých úvěrů se odvíjí od kvality zajištění. Mezi nejbezpečnější patří úvěry zajištěné nemovitostmi, automobilem, jiným hmotným majetkem nebo kryptoměnou. Naopak u úvěrů bez zajištění je důležité sledovat rating poskytovatele, který vypovídá o síle jeho garance zpětného odkupu.

Bondster je marketplace a plnění garance zpětného odkupu je výhradně na straně jednotlivých poskytovatelů úvěrů. V případě prodlení výplaty zpětných odkupů (pozn. např. po uplynutí 60 dnů) je Bondster s poskytovatelem úvěru v kontaktu a vyvíjí maximální úsilí k výplatě zpětných odkupů investorům.

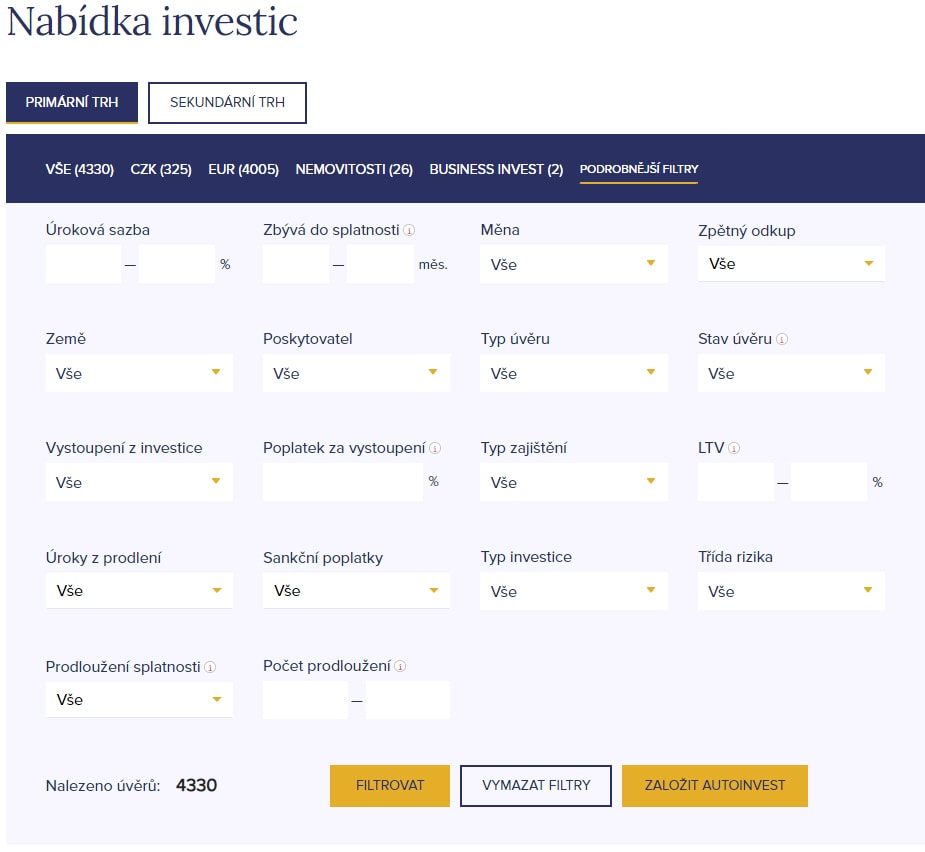

Bondster poskytuje ke každému úvěru řadu informací a je jen na vás, zda si je důkladně prostudujete a analyzujete nebo se budete řídit jen výší nabízené úrokové sazby. Bondster je v tomto ohledu transparentní, ostatně podívejte se, jak rozsáhlý filtr k nalezení té správně investice nabízí.

Zdroj: bondster.com

Bondster filter nabízených úvěrů.

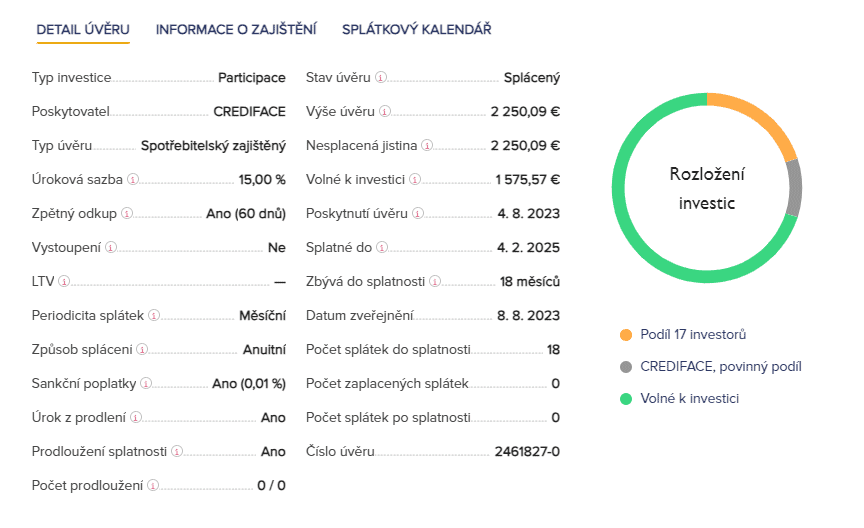

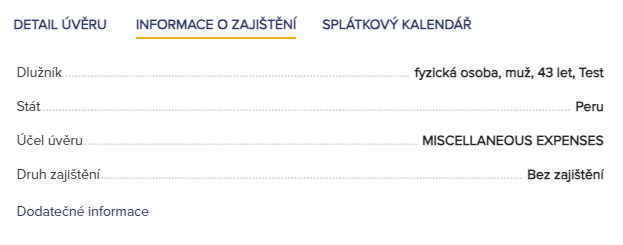

Ukážeme si nějaký příklad. Bez většího filtrování jsem si otevřel investiční příležitost, která nabízí úrokovou sazbu 15 %. U úvěru zbývá doplatit 18měsíčních splátek, 0 splátek bylo zatím zaplaceno (úvěr je nový). Úvěr není zajištěn, dlužníkem je fyzická osoba v Peru a je zde možný zpětný odkup.

Z mého osobního pohledu je tato investice poměrně riskantní a já osobně bych do ní své prostředky nevložil. Nicméně je třeba si uvědomit, že každý z nás má jiný pohled na riziko.

Zdroj: Bondster.cz

Informace o investici v Peru.

Zdroj: Bondster.cz

Informace o zajištění investice v Peru.

Zdroj: Bondster.cz

Splátkový kalendář investice v Peru.

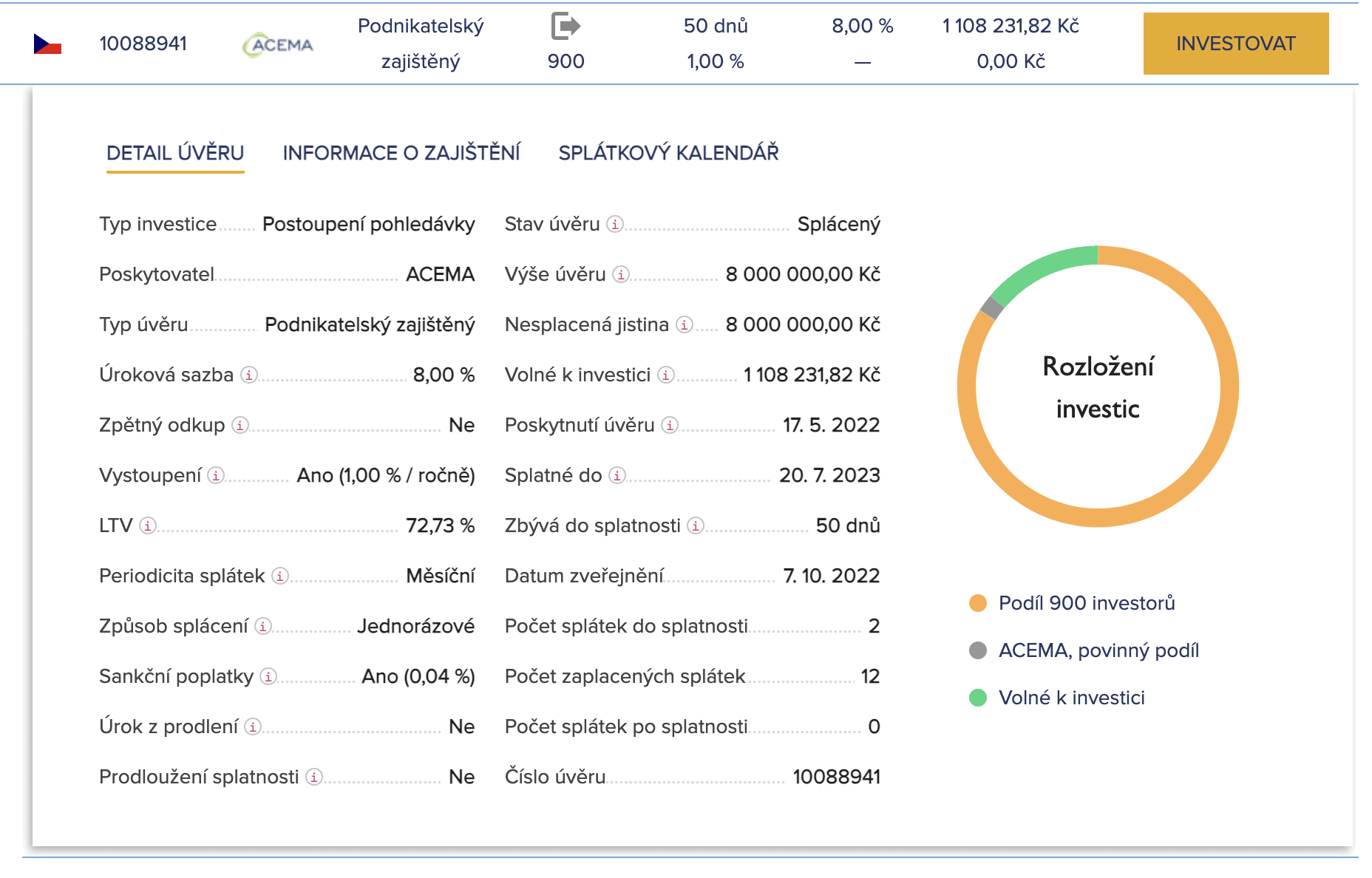

Osobně hledám dál, jsem asi příliš konzervativní investor. Dám tedy podmínku na Českou republiku a investici zajištěnou nemovitostí.

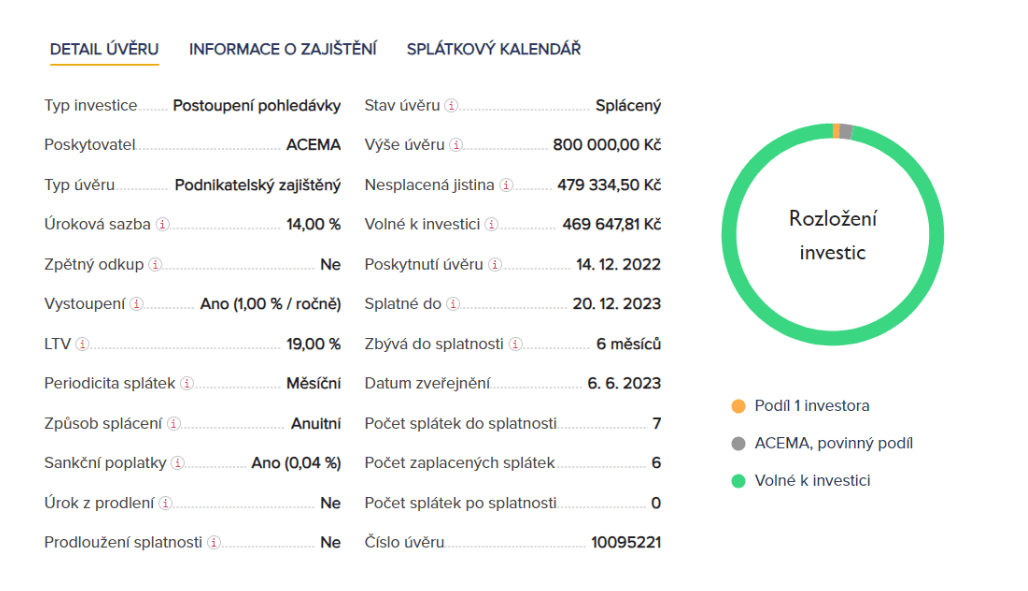

Otevírám hned první nabídku, podnikatelskýkrátkodobý úvěr na 6 měsíců vypadá jako skvělá volba pro moji první investici přes Bondster. Prodloužit zde dobu splatnosti nelze (důležitá informace).

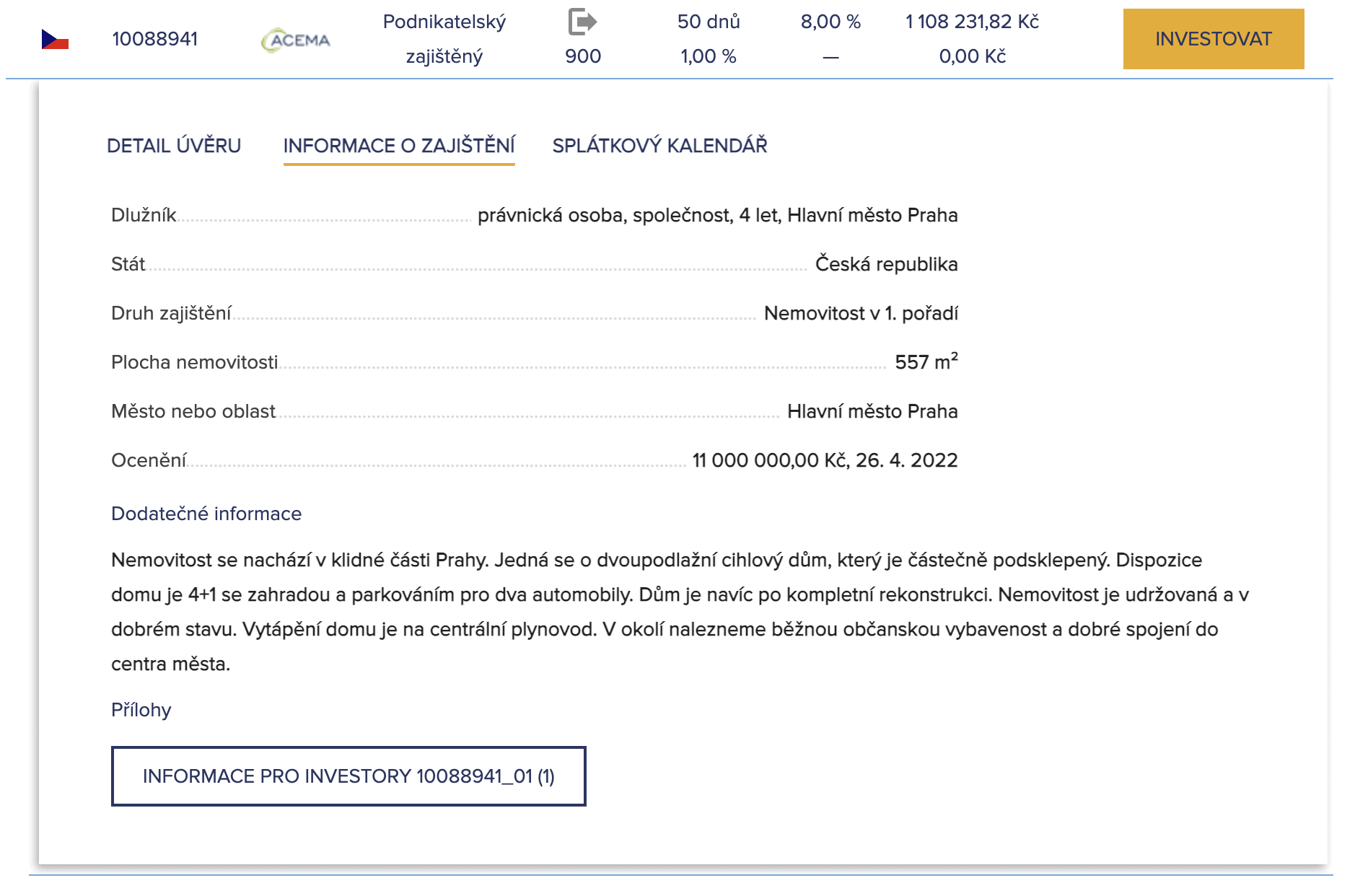

Úvěr je zajištěný nemovitostí, což je určitě dobrá zpráva a byl zřízen ženou z Prahy. I tato informace lehce přidává na důvěryhodnosti, oproti tomu, kdyby investici vzal například někdo z Ruska. “Jediné” co této investici chybí, je zpětný odkup, jinak je to poměrně zajímavá příležitost.

Zdroj: Bondster.cz

Informace o investici v České republice.

Zdroj: Bondster.cz

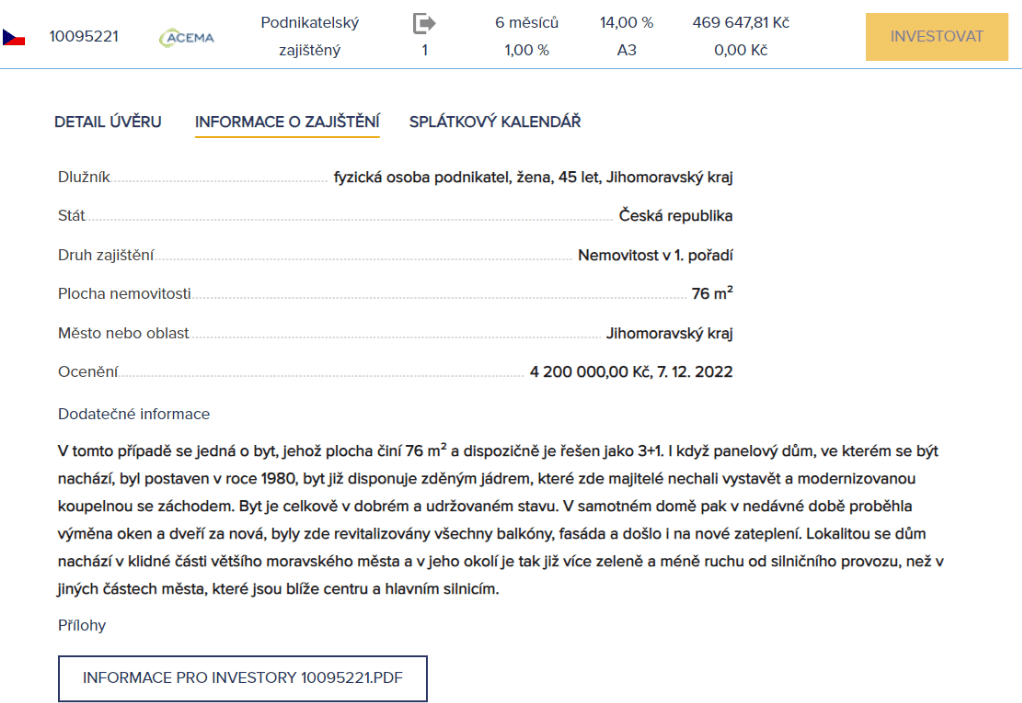

Informace o zajištění úvěru.

Zdroj: Bondster.cz

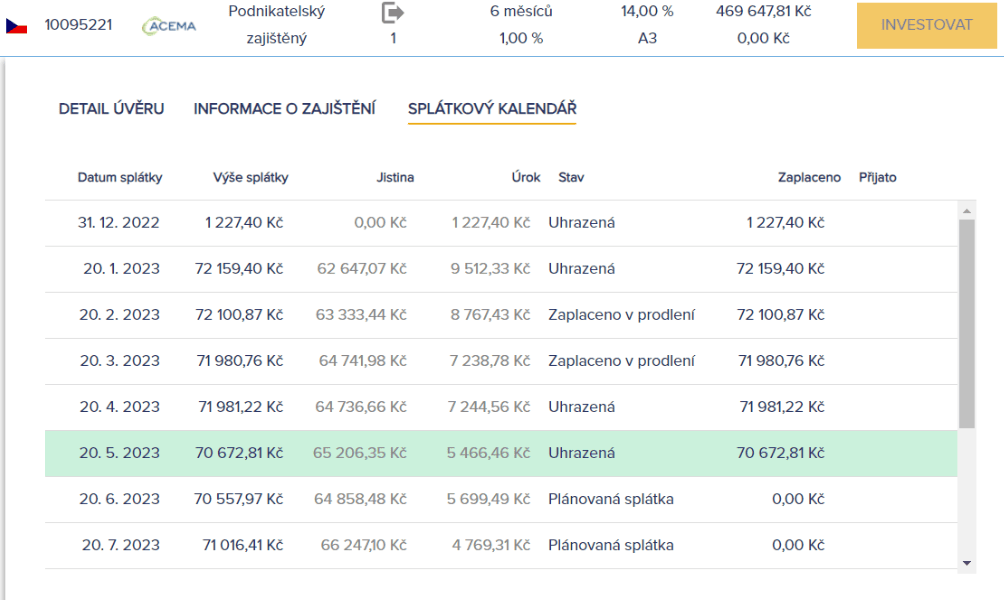

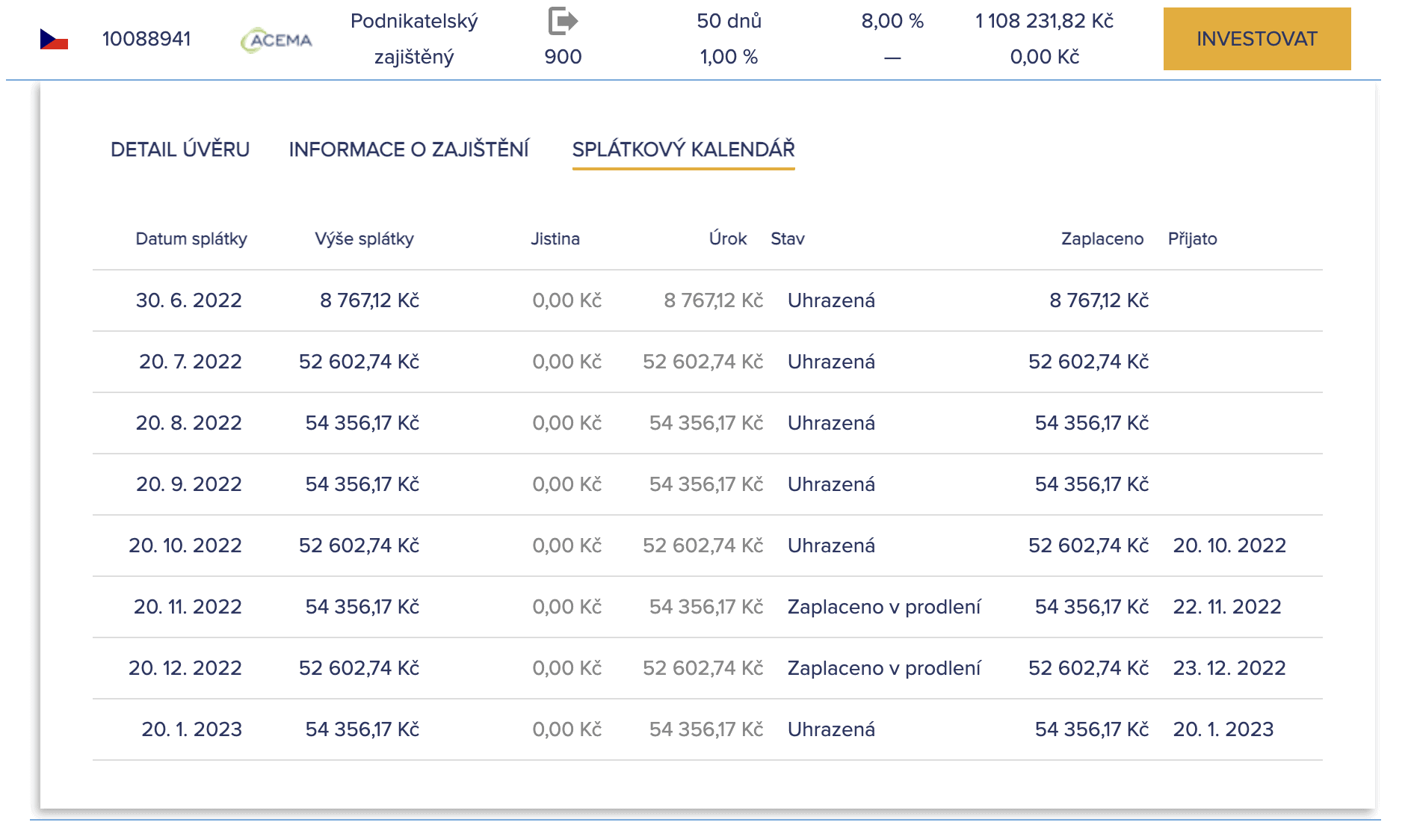

Splátkový kalendář investice.

Poznámka

Jak jsme již zmiňovali. Vždy si pečlivě vše pročtěte. Nějaké půjčky mohou jít například šestkrát prodloužit a teprve následně by běžela lhůta 60 dní na zpětný odkup.

Osobně v tomto prodlužování vidím velké riziko, že například po šesti prodloužení by byl realizován zpětný odkup. I v prodlení by mé peníze byly úročeny, ale zhoršila by se mi likvidita.

V největší pravděpodobností si ve většině případů najdete nějakou investici, která splní vaše požadavky. Vždy si ale vše pečlivě přečtěte. Bondster jako platforma je skutečně na vysoké úrovni, má i kvalitní partnery. I přesto ale pořádně neznáte protistranu, nevíte zda krátkodobý úvěr dostal student, zaměstnaný člověk, nezaměstnaný atd.

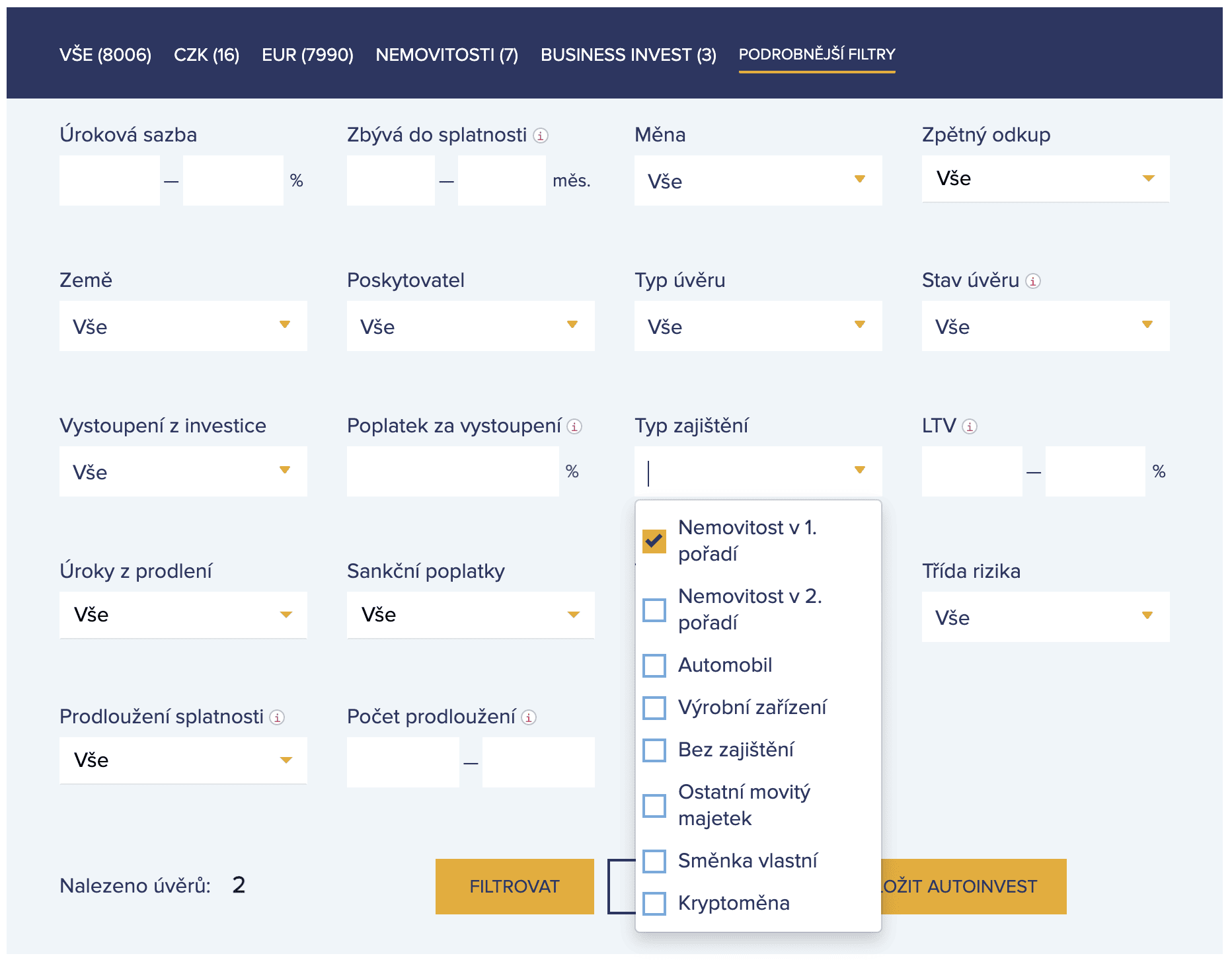

Bondster ovšem nabízí příležitosti i pro konzervativní investory. Do filtru jsem zadal požadavek na zajištění nemovitostí v prvním pořadí a získal jsem dvě nabídky.

Bohužel z více než 8 tisíc investic pouze dvě splňují tento filtr. Ovšem to nevadí, jsou v nabídce a mohu do nich investovat, jedna z nich je navíc z České republiky – což může být pro spoustu investorů důležitý faktor.

Zdroj: http://bondster.cz/

Filter na zajištění nemovitostí, Bondster

Zdroj: http://bondster.cz/

Zajištěný úvěr v ČR, Bondster

Zdroj: http://bondster.cz/

Informace o zajištění, Bondster

Zdroj: http://bondster.cz/

Splátkový kalendář, Bondster

Poskytovatel půjčky má rozhodně více informací (musíme mu věřit, že správně schválil bonitu klienta) a osobně mi pro investici tyto informace chybí. To ale není kritika Bondsteru, ale obecně tohoto druhu investice.

Poněkud transparentnější v tomto ohledu může být firemní dluhopis, kde přesně víte, do čeho investujete, můžete si projít čtvrtletní zprávy, audity, účetní závěrky atd. Nebo třeba akcie či index, třeba S&P 500? Je to ale samozřejmě na zvážení každého, do čeho dá svoje peníze.

Budou vaše finance u Bondster v bezpečí?

Ano, Bondster dbá na přísná interní pravidla, která eliminují vnitřní rizika. Peníze přijaté od investorů Bondster eviduje na účtech vedených u renomovaných úvěrových institucí a účty pro vklady investorů jsou odděleny od účtů společnosti.

Je přesto nějaké riziko spojené s investováním na Bondster?

Na platformě lze investovat do zajištěných úvěrů a u vybraných nezajištěných úvěrů je bezpečnost posílena garancí zpětného odkupu. Žádná investice však není zcela bez rizika, proto se investorům doporučuje diverzifikovat si portfolio, a tím riziko rozložit do více úvěrů.

Odpovědi na další otázky týkající se bezpečnosti a práv na tržišti Bondster naleznete ve videu níže.

Video: Odpovědi na právní otázky a jistoty k platformě Bondster. Zdroj: Bondster.com

Co na Bondster říkají investoři?

Ať už se rozhodnete investovat přes jakoukoliv platformu nebo třeba vybíráte brokera, vždy se podívejte na hodnocení dané společnosti. Samozřejmě vždy se na hodnocení dívejte s rezervou. Pro Bondster vypadá hodnocení velmi dobře, investoři jsou spokojeni. Právě tyto recenze jsou určitou zárukou, kterou můžete mít.

Samozřejmě najdete vždy nějaké negativní komentáře. Pokud investice bez zpětného odkupu nedopadne, investor nebude nadšený a možná si svoji zlost vybije právě na hodnocení, investor ale dopředu věděl, do čeho jde.

Z recenzí je negativní a “relativně závažná” pouze jedna. Bondster udělal aktualizaci platformy a omylem zasáhl do zůstatků účtů s reálnými penězi. To je něco, co se v této branži stát nemůže a pokud se tak náhodou stane, je třeba to transparentně a aktivně odkomunikovat. O problému ale Bondster včas prostřednictvím emailu všechny dotčené investory bez okolků informoval. Nedávejme kvůli tomu Bondster hned na “černou listinu”, věřme, že se z toho společnost poučila.

Pro všechny společnosti platí (i dlouhodobě kvalitní brokery), vždy si svoje peníze a investice hlídejte.

Bondster a licence ČNB

Bondster má licenci od ČNB jako “Poskytovatel platebních služeb malého rozsahu”. Pro investory je to další zárukou, Bondster je seriózní platforma. Ovšem pozor, aktuálně se ČNB na poskytovatele podobných platforem zaměřuje a žádá je o rozšíření licence.

Rozhodně je dobré sledovat aktuální dění v regulační sféře ČNB. V lednu 2023 udělila ČNB pokutu jeden milion korun platformě Investown. Bankovní rada potvrdila, že licence “Poskytovatel platebních služeb malého rozsahu” nestačí a je potřeba mít licenci na investování. Na portálech jako je například penize.cz byl právě Bondster uveden jako další platforma běžící na “podobném problémovém principu”.

Zdroj: cnb.cz

Pokuta Investown

Nutno říci, že Bondster a podobné platformy se minimálně za nás pohybují v zóně, která není jasně definovaná. Ovšem nejsme právníci a vývoj v této oblasti necháme na experty, budeme ho ovšem sledovat a vám doporučujeme to stejné.

Protože nejsme právníci, nedovolíme si tuto oblast dále hodnotit, požádali jsme ale o vyjádření samotný Bondster:

“Bondster splňuje veškeré aktuálně platné legislativní požadavky a rázně se vymezujeme vůči zařazení do skupiny platforem fungujícím na “problémovém principu”. Podle našich právních analýz se náš obchodní model podstatně liší od původního obchodního modelu Investown. Bondster funguje na principu marketplace, nikoliv crowdlendingu.

To znamená, že není v pozici úvěrujícího subjektu a tudíž ani nevzniká přímý vztah mezi investorem a Bondsterem, ale mezi investorem a poskytovatelem úvěru. V současné době není podle našich analýz pro Bondster žádná licence nutná. Přesto se zejména z reputačních důvodů chystáme o takovou licenci požádat.”

Jakého zhodnocení mohu na Bondster dosáhnout?

Na Bondster můžete dosáhne většina investorů na zhodnocení 13 % ročně. Díky tomu můžete efektivně bojovat s inflací a přijdete si i na slušný výnos. Investování na Bondster je tedy z hlediska výnosů i diverzifikace portfolia zajímavé.

Samozřejmě je nutné počítat s měnovým rizikem a poplatky za převod měn. V CZK budete investovat do českých půjček (těch je však na tržišti Bondster málo – nižší stovky), v EUR do zahraničních půjček (několik tisíc).

Pokud se rozhodnete investovat v EUR, možná oceníte zahraniční převody peněz zdarma od Revolut (Přečtěte si recenzi Revolut u nás na Finex.cz).

Výnosnost na Bondster je opravdu slušná. Zde jsme ji srovnali s jinými aktivy.

Aktiva

Průměrný výnos

Bondster – P2P půjčky

13 %

Mintos – P2P půjčky

10-12 %

Dynamické podílové fondy

12 %

Dluhopisy

12 %

Termínované vklady

5 %

Na stránkách Bondster.com můžete také využít interaktivní kalkulačku, kde jednoduše zadáte kolik chcete investovat a na jak dlouho. Na základě toho se vám zobrazí výše výnosu a úroková sazba. Kalkulačka je pouze orientační.

Poplatky na Bondster

Bondster si účtuje poplatek 1 % ročně z investované částky v Kč. Poplatek je počítán denně z aktuálně investované částky a účtován měsíčně k 1. dni následujícího měsíce.

U EUR půjček si platforma žádný poplatek neúčtuje. Žádné další vstupní ani výstupní poplatky nejsou, teda aspoň v případě, že investici nechcete opustit dříve.

Pokud byste ale chtěli vyšší jistotu v garanci vystoupení, zaplatíte 1 %. Dalších 1 000 Kč také zaplatíte za vyžádání dodatečných informací k investici. Jinými slovy musí vám stačit to, co Bondster napíše, pokud chcete více, zaplatíte.

Jak se registrovat na Bondster?

Registrace na Bondster probíhá online, nemusíte řešit žádné zdlouhavé papírování. V registračním formuláři vyplníte pouze základní údaje jako je jméno, příjmení, datum narození, země pobytu, e-mail a telefonní číslo.

Registrace vám zabere maximálně 5 minut.

Registrací do Bondster se k ničemu nezavazujete, nemusíte se obávat žádných paušálních poplatků ani dalších povinností. Záleží pouze na vás, kdy se rozhodnete investovat. Svůj účet můžete také kdykoliv zrušit.

Zdroj: bondster.com

Registrace Bondster

Po otevření účtu na Bondster.com obdržíte instrukce k převodu peněz z vaší banky na účet Bondster. Až budou peníze na investorský účet připsány, platforma vás bude informovat e-mailem.

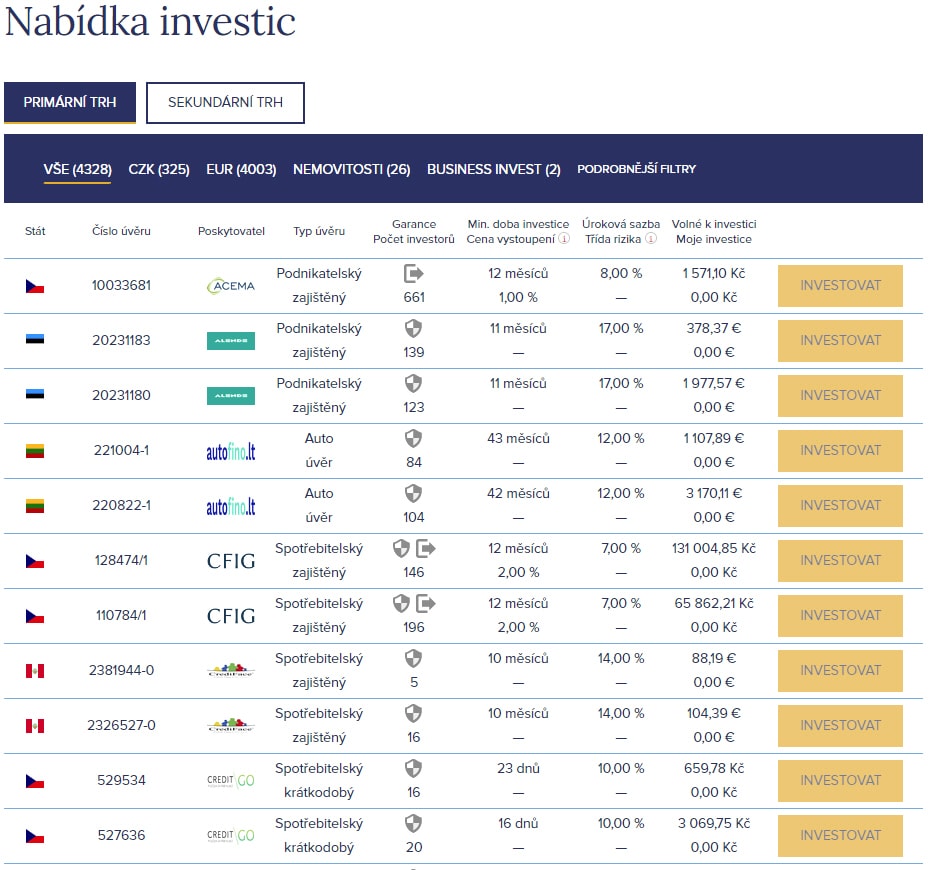

Poté se již stačí přihlásit na investorský účet a z aktuální nabídky si vybrat úvěr dle svých požadavků. Investovat můžete již od 100 Kč nebo 5 EUR.

Zdroj: bondster.com

Nabídka investic Bondster

Jak začít investovat na Bondster?

Uživatelské rozhraní na Bondster je velmi intuitivní a snadno pochopitelné. Naleznete zde dvě tržiště (primární a sekundární trh) – současně dva rozdělené účty: CZK a EUR.

Pro každou z měn jsou zde vlastní statistiky, poskytovatelé i trh. Každý účet funguje separátně a finanční prostředky nelze mezi eurovým a korunovým účtem převádět.

Na korunovém trhu jsou možnosti relativně omezené, funguje zde pouze několik poskytovatelů a možnosti diverzifikace jsou tedy malé.

Naopak eurové tržiště je oproti tomu korunovému mnohem aktivnější. Naleznete zde více poskytovatelů i vyšší výnosy. Výhodou je, že eurové tržiště navíc není zatíženo 1 % ročním poplatkem jako to korunové. S výnosy na EUR účtu se však opět pojí měnové riziko.

Na Bondster není výjimkou ani 17% zhodnocení, ovšem k březnu 2023 nebyl ani jeden z těchto úvěrů zajištěn, Bondster ale hned u dvou nabídl garanci zpětného odkupu.

Poznámka

Bondster není jediný. Další možností jak investovat do P2P je Mintos. Jaké jsou zkušenosti s Mintos? Mrkněte na naši podrobnou recenzi P2P platformy Mintos.

Výhodou pro investory na českém trhu Bondster je dostatek informací ke každému úvěru (detail půjčky, informace o zajištění, splátkový kalendář). To vám pomůže v rozhodování, zda do konkrétního úvěru investovat či ne. U zahraničních půjček se spíše řiďte dle informací o poskytovatelích.

Vždy raději investujte do zajištěných půjček s garancí zpětného odkupu, pravidelného vystoupení nebo s garancí likvidity.

U úvěrů zajištěných nemovitostí, automobilem nebo jiným hmotným majetkem také sledujte LTV, které udává poměr výše úvěru k zástavní hodnotě. Nižší hodnota rovná se kvalitnější zajištění.

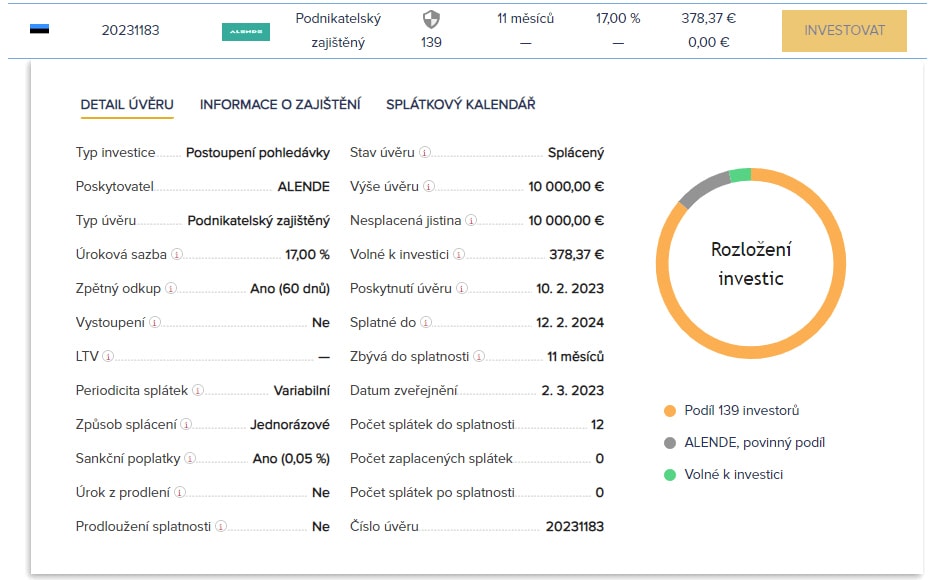

Zdroj: bondster.com

Detail investice u Bondster

Na platformě Bondster je rovněž k dispozici sekundární trh. Na něm můžete své investice kdykoliv prodat a předčasně se tak z jejího držení vyvázat. Investici jednoduše na sekundární trh nabídnete a někdo jiný si ji může koupit.

Nebo opačně, koukněte se na sekundární trh vy, zda byste tam něco nekoupili. Nabídky sekundárního trhu jsou platné maximálně 90 dní, následně je nutné nabídku podat znova.

Jak fungují strategie na Bondster?

Na Bondsteru nemusíte jednotlivé úvěry vybírat manuálně. Využít můžete některou z přednastavených investičních strategií, nebo si lze také sestavit vlastní strategii.

Strategie se postarají o automatické investování. Tento nástroj nabízí opravdu široké možnosti nastavení, přesně tak, jak by to mělo být. V nástroji můžete nastavit i požadavek zpětného odkupu či typ zajištění.

Přednastavené investiční strategie také zajistí diverzifikaci portfolia. Můžete si nastavit i minimální zůstatek na vašem účtu, který nebude použit pro investice.

Investiční strategie vám ušetří spoustu času, který můžete využít jinde. Zároveň vám udrží v kurzu zvolenou strategii a pohlídá nové příležitosti. Rozhodně zajímavá funkce.

Výhody a nevýhody investování přes Bondster

Bondster se řadí k velmi atraktivním investičním platformám a rozhodně má investorům co nabídnout. Ať se již jedná o intuitivní a přehledné uživatelské rozhraní, vysoký výnos i několik možností zajištění a garancí, Bondster je v mnoha ohledech jedničkou.

Také chválíme dostatek informací k jednotlivým úvěrům, díky kterým se mohou investoři snáze rozhodovat, do čeho investují. Skvělé je také to, že lze začít investovat s nízkou částkou.

Abychom tento portál nepřechválili, samozřejmě našli jsme i několik nevýhod. Tou hlavní je méně nabídek na CZK tržišti a poplatek 1 % rovněž na CZK trhu.

Za další nevýhody pak považujeme nižší transparentnost některých poskytovatelů (musíte věřit Bondsteru, že poskytovatele dobře vybral, a následně samotnému poskytovali, že správně vybral dlužníka) a měnové riziko.

Ovšem stále nám dává Bondster smysl, především pro méně zkušené investory, kteří si nechtějí dělat technické analýzy, studovat grafy, akcie atd., tak existuje jednoduché tržiště s investicemi – Bondster.

Výhody Bondster

Maximální výnos až 17 %

Intuitivní platforma

Pokročilé garance a zajištění

Možnost investovat již od 100 Kč nebo 5 EUR

Sekundární trh

Investování na EUR trhu bez poplatku

Investiční strategie

Česká platforma a podpora

Nevýhody Bondster

Méně nabídek na CZK trhu

Poplatek 1 % na CZK trhu

Měnové riziko pro korunového investora při investici v EUR

Nedostateční informace o investicích

Investice s vysokým rizikem mimo Evropu

Nižší transparentnost u některých poskytovatelů

Srovnání Bondster vs Zonky vs Mintos

Určitě vás zajímá, jak si Bondster vede v porovnání se svou konkurencí.

Porovnání se Zonky

Z naší recenze vyplývá, že Bondster je na tom oproti Zonky o poznání lépe. To se týká nejen průměrných výnosů, které má Bondster mnohem vyšší (13 % Bondster, 3 – 5 % Zonky – data z roku 2024), ale také vyšší transparentnosti a také přehlednosti na straně Bondster.

Zonky má navíc také poplatek navyšující se dle výnosu z investice, je zde poměrně malé tržiště a v případě problémové půjčky si Zonky strhává 30 % poplatek za vymožení částky.

Na druhou stranu, investice jsou v korunách, čímž odpadá měnové riziko, bezproblémové půjčky lze prodat na sekundárním trhu a investici si můžete zvolit dle rizikovosti a příběhu. Stále však považujeme za sympatičtější Bondster.

Mintos je pro Bondster už mnohem větší konkurencí. Nejen, že nabízí investování bez poplatků, ale průměrné zhodnocení na této platformě dosahuje 10-12 % a jedná se o největší P2P platformu v Evropě.

Mintos také disponuje sekundárním trhem i garancí zpětného odkupu. Naleznete na něm široké portfolio půjček z celého světa.

Nevýhodou pak je malé množství půjček v CZK.

Každému investorovi vyhovuje jiná platforma a srovnáme-li tyto dvě konkrétní, skóre je spíše vyrovnané.

Majitelem společnosti je CEP Invest Private Equity, strategickým partnerem projektu Acema Credit Czech a. s. Tržiště Bondster provozuje tým profesionálů s bohatými zkušenostmi s P2P investováním, který si uvědomuje nedostatek kvalitních investičních příležitostí na českém trhu.

Kdo se může na Bondster registrovat jako investor?

Registrovat se mohou nejen občané ČR, ale také občané EU či jiných zemí mimo EU. Pro registraci je podmínkou mít bankovní účet registrovaný na jméno v rámci EU.

Je potřeba výnosy ještě zdanit, nebo už zdaněné jsou?

Pokud se ptáte, zda bude váš výnos z investic na Bondster již zdaněný, odpověď zní ne. Každý investor je povinen si své výnosy zdanit sám. Podklady pro zpracování daňového přiznání naleznete v přehledu transakcí na vašem profilu. Stačí, abyste si stáhli výpis za vámi zvolené období a ve spolupráci s registrovaným poradcem zpracovali daňové přiznání.

Jaké doklady potřebuji k registraci?

Kopii obou stran občanského průkazu nebo pasu a doklad potvrzující vlastnictví bankovního účtu.

Jak a kdy mám nahrát dokumenty?

Požadované dokumenty lze nahrát kdykoliv do Profilu investora. Aplikace vám sama tuto záležitost po prvním provedeném vkladu připomene.

Může Bondster nakládat s prostředky na mém investorském účtu?

Ne, s vašimi finančními prostředky Bondster nesmí nijak bez vašeho příkazu disponovat.

Jak mohu vybrat peníze ze svého investorského účtu?

Pokud máte na investorském účtu volné finanční prostředky, vybrat je můžete kdykoliv chcete. Učiníte tak formou příkazu k platbě, kliknutím na odkaz VYBRAT PENÍZE. Podmínkou transakce je doložení všech požadovaných dokladů. Peníze je možné zaslat pouze na registrovaný bankovní účet, nikoliv na libovolné účty. Výše vybrané částky není limitována a Bondster si neúčtuje žádné poplatky za výběr (převod peněz). Počítejte však s klasickými bankovními poplatky.

Pod jakým jménem budu vystupovat?

Investování na Bondster je anonymní, společnost vaše údaje s nikým nesdílí.

Na jak dlouho musím investovat?

Délka investice záleží na vás a nabídce půjček. Lze investovat do půjček trvajících několik měsíců i let. Ukončení investice si také můžete naplánovat na základě dostupných nástrojů likvidity.

Jak mohu do zveřejněných půjček investovat?

Po přihlášení do profilu investora jděte na nabídku investic. Zde si můžete rozkliknout vybranou půjčku a zobrazit si její detail. Kliknutím na tlačítko investovat se vám v pravé části obrazovky zobrazí možnost vybrat si výši investované částky. Systém poté sám pohlídá vaši minimální i maximální investici, kterou můžete do půjčky vložit s ohledem na váš aktuální zůstatek. Poté pouze potvrdíte smluvní dokumentaci a můžete závazně investovat.

Mohu svou investici zrušit?

Ano, v případě, že je k půjčce nabízena garance likvidity nebo pravidelného vystoupení z investice. To vše za předem definovaný poplatek. V ojedinělých případech lze poskytovatele půjčky požádat o zpětný odkup.

Jak jsou peníze na platformě chráněné? Zálohují se data?

Investiční platforma Bondster využívá technologie světových lídrů. Data jsou uložena na datovém řešení společnosti Amazon a pravidelně zálohována. Peníze investorů jsou uloženy na účtech Komerční banky.

Závěr – Vyplatí se investovat přes Bondster?

P2P investice jsou zajímavou alternativou ke klasickým investičním nástrojům (např. akcie, dluhopisy, podílové fondy, ETF apod.) , která přináší do budoucna velkou naději. Pomáhají oběma stranám – dlužníkům získat peníze na jejich projekt či důležité výdaje, ale také investorům, využít své volné finance k něčemu, co má smysl a ještě vydělat.

P2P investice jsou navíc mnohem výnosnější, než když necháte peníze ležet na spořicím účtu.

Bondster je pro investory jistě velmi atraktivní investiční platforma, která si vede skvěle i v porovnání se svou konkurencí (možná je i nejlepší z nich). Na svém vývoji udělala kus práce, která je určitě znát. Přestože má Zonky mnohem masivnější mediální kampaň, Bondster si zaslouží větší potlesk.

Nabízí vysokou průměrnou výnosnost, je zajímavý zejména pro diverzifikaci portfolia a disponuje intuitivním ovládáním. Za další velkou výhodu považujeme, že Bondster je čeká platforma a má českou podporu.

Investiční strategie na Bondsteru investorům šetří čas a pomáhají jim udržet nastavené investiční požadavky. V porovnání s konkurencí není k zahození transparentnost investic, celkově bych si ale investice představoval mnohem transparentnější.

Když například investuji do dluhopisu firmy nebo do akcií, dohledám si mnoho informací (čtvrtletní hospodářské výsledky, audity, účetní závěrky, počet zaměstnanců, počet poboček atd.), v případě investování do půjček toho moc nevím (například je dlužník bonitní?).

To ale není kritika Bondsteru. Bondster je platforma a ta funguje skvěle, bohužel na této platformě prodávají půjčky poskytovatelé, kteří by za mě mohli poskytnout více informací (takto musíme věřit, že klient a jeho bonita prošel správným výběrem).

Nebudeme na Bondster ale pět pouze chválu, zklamaní jsme z malé nabídky půjček na CZK trhu i 1% poplatku. Tak snad se trochu polepší. Málokterá platforma vám totiž nabídne tolik, co právě Bondster.

Máte s Bondster zkušenosti? Podělte se o ně s námi a ostatními čtenáři.

FAQs – Na co se nejčastěji ptáte

Co je Bondster?

Bondster je česká FinTech platforma, která propojuje investory s poskytovateli úvěrů, umožňující investice do širokého spektra úvěrů s průměrným ročním výnosem 13 %.

Jak funguje investování přes Bondster?

Poskytovatelé úvěrů půjčí peníze lidem a tyto úvěr se následně objeví na Bondsteru. Investoři investují do těchto úvěrů, dlužníci splácí úvěry a investoři získávají úroky z těchto splátek.

Jaké typy úvěrů mohu na Bondsteru najít?

Na Bondsteru můžete investovat do úvěrů zajištěných nemovitostí, automobilem, jiným hmotným majetkem nebo kryptoměnou, a také do nezajištěných úvěrů.

Je Bondster důvěryhodná platforma?

Ano, Bondster spolupracuje pouze s prověřenými poskytovateli úvěrů, kteří procházejí důkladným ověřováním bonity. Platforma má přísná interní pravidla pro zajištění bezpečí investic.

Jaká je minimální částka pro investici na Bondsteru?

Minimální investice je 100 Kč nebo 5 EUR, což umožňuje snadný vstup i pro začínající investory.

Jaké jsou na Bondsteru poplatky?

Bondster si účtuje poplatek 1 % ročně z investované částky v korunách. U eurových půjček se žádný poplatek neúčtuje. Nejsou zde žádné vstupní ani výstupní poplatky, pokud investici neukončíte dříve.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.