Současná generace investorů zná investiční strategii 60/40víceméně jenom z knížek. Můžete se s ní setkat například ve slavné práci Benjamina Grahama, kde je vcelku podrobně rozebraná. Alespoň co si vzpomínám.

Nicméně uvedená strategie byla zhruba 15 let téměř nepoužitelná. A to z jediného důvodu, úrokové míry se prostě pohybovaly příliš nízko. To se ale v poslední době evidentně změnilo. Má proto nyní smysl vstupovat do dluhopisového trhu?

Co je investiční strategie 60/40?

Označení vyplývá z podílu akcií a dluhopisů v portfoliu. Portfolio je pak složené ze 60 % z akcií a 40 % z dluhopisů. Popsaná investiční strategie byla oblíbená hlavně v 70. a 80. letech. Avšak používala se ještě nějakou dobu po finanční krizi z roku 2007. Poté se ale příliš nepoužívala. Respektive byla tato strategie dlouhou dobu považovaná za mrtvou.

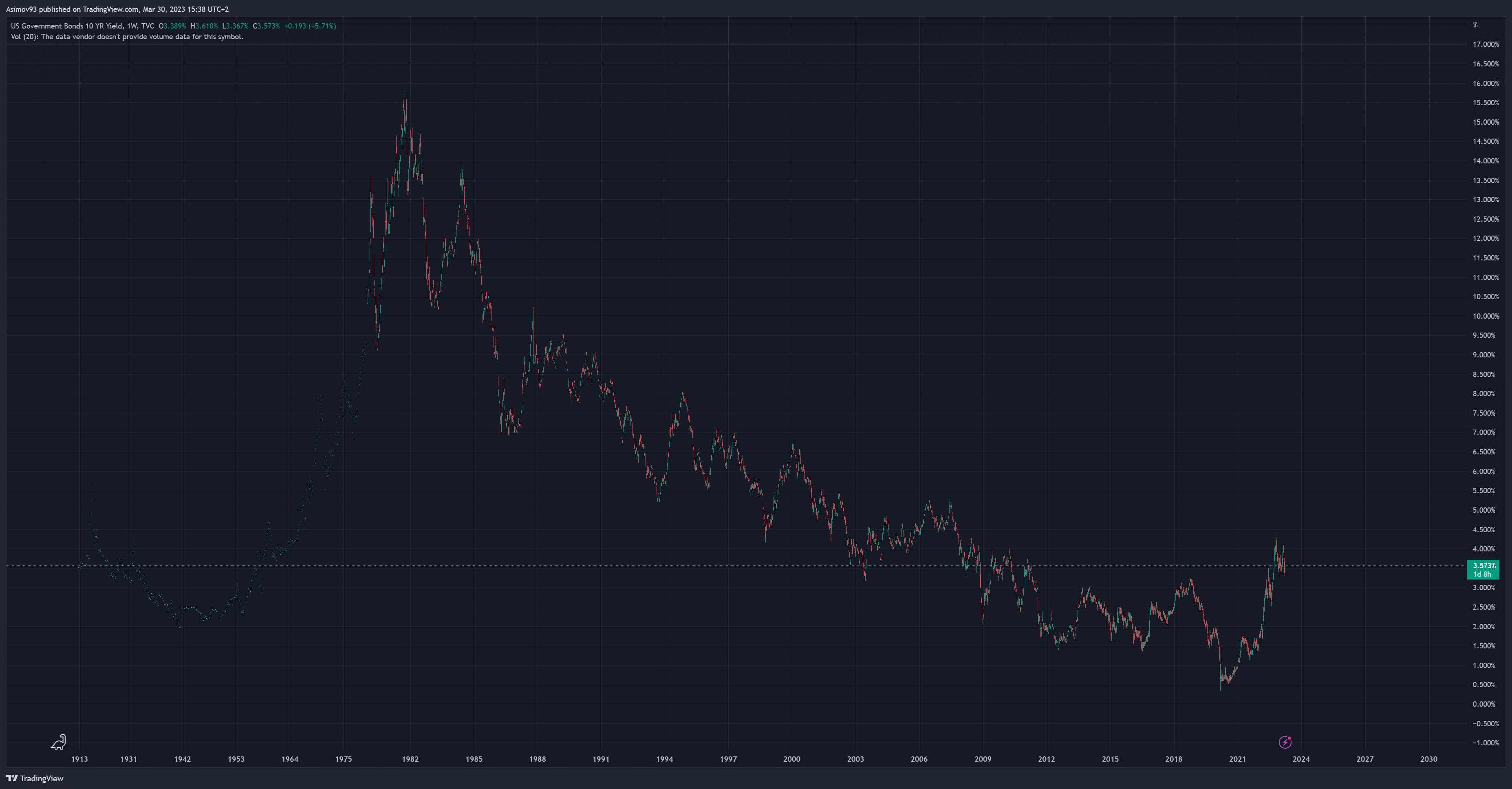

Zdroj: tradingview.com

Výnosy u desetiletých splatností

Důvodem jsou úrokové míry, které se pohybovaly na velmi nízkých úrovních. Z hlediska výnosů z úroků pak investice do tohoto segmentu příliš neměla logiku. Avšak dluhopisový trh jako takový posiloval. Právě díky agresivnímu stlačení úrokových měr na historicky nejnižší hodnoty. Mezi tržní hodnotou dluhopisu a jeho výnosem totiž platí nepřímá úměra.

Přestože na dluhopisovém trhu fakticky probíhal dlouho rostoucí trend, stejně to bylo málo oproti technologickému akciovému odvětví. Zkrátka ekonomická motivace zde dost chyběla. Respektive záleží na averzi k riziku každého investora. Někomu i nízko úročený dluhopis může stačit, když do akcií investovat nechce kvůli rizikovosti.

Vliv měnové politiky Federálního rezervního systému

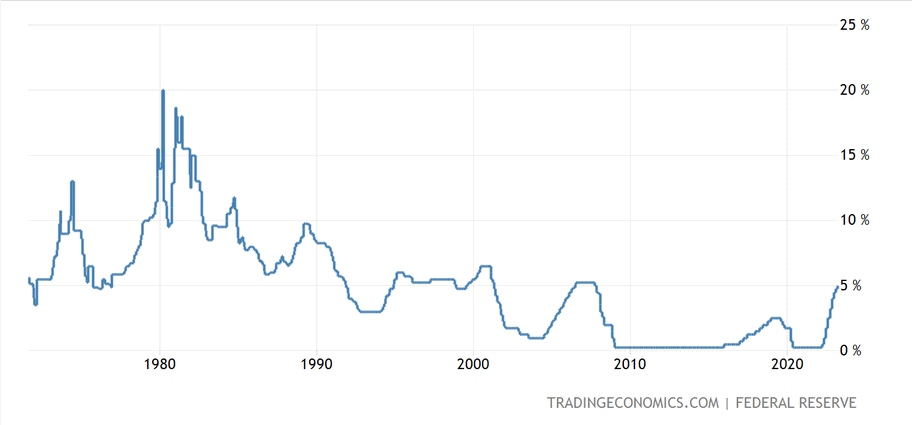

Jak jistě víte, Federální rezervní systém rok v kuse zvyšuje základní úrokovou sazbu. Tím se ve Spojených státech dostala hladina úrokové sazby na úrovně, které posledně pamatujeme z roku 2007. Tedy z doby těsně před začátkem finanční krize. Tahle politika znamená jediné. Výnosy na dluhopisech musely nahoru.

Zdroj: tradingeconomics.com

Základní úroková sazba v USA

Díky restriktivní měnové politice Fed výnosy na všech splatnostech, hlavně v roce 2022, strměvzrostly. Na krátkodobých splatnostech se ještě na začátku roku 2021 výnos pohyboval prakticky na nule. Dnes jsou výnosy na těchto splatnostech v rozmezí 4 – 5 %. A poměrně nedávno těch 5 % na krátkou dobu překročily.

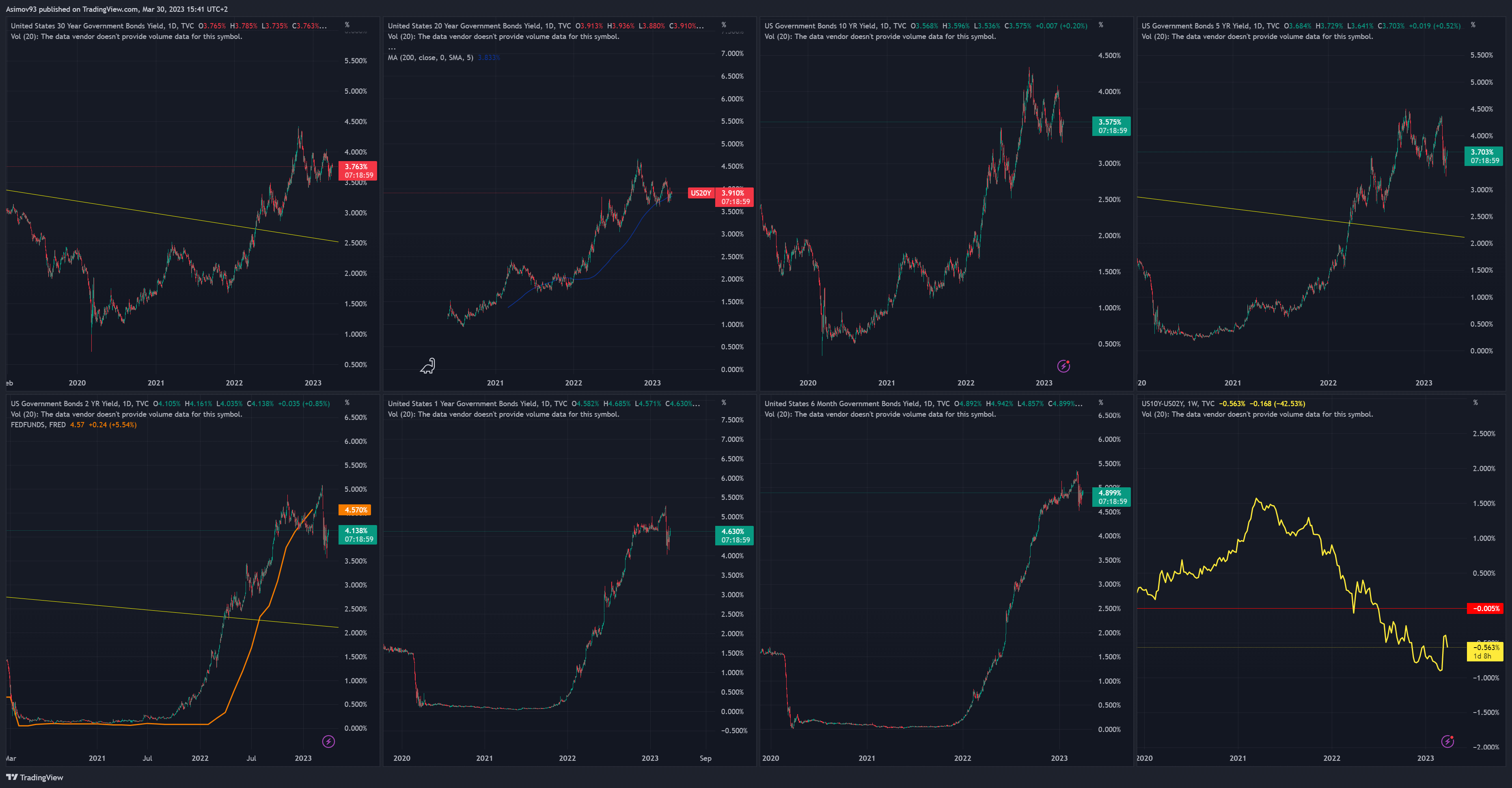

Aby nedošlo k mýlce, strategie 60/40 se nevztahuje na krátkodobé dluhopisy – pokladniční poukázky, které patří ještě do peněžního trhu. Ale na obligace, což jsou střednědobé a dlouhodobé splatnosti. Takový dvacetiletý federální dluhopis vám nyní ročně vynese 3,9 %.

Zdroj: tradingview.com

Výnosy na jednotlivých splatnostech

Jak s investiční strategií souvisí inflace?

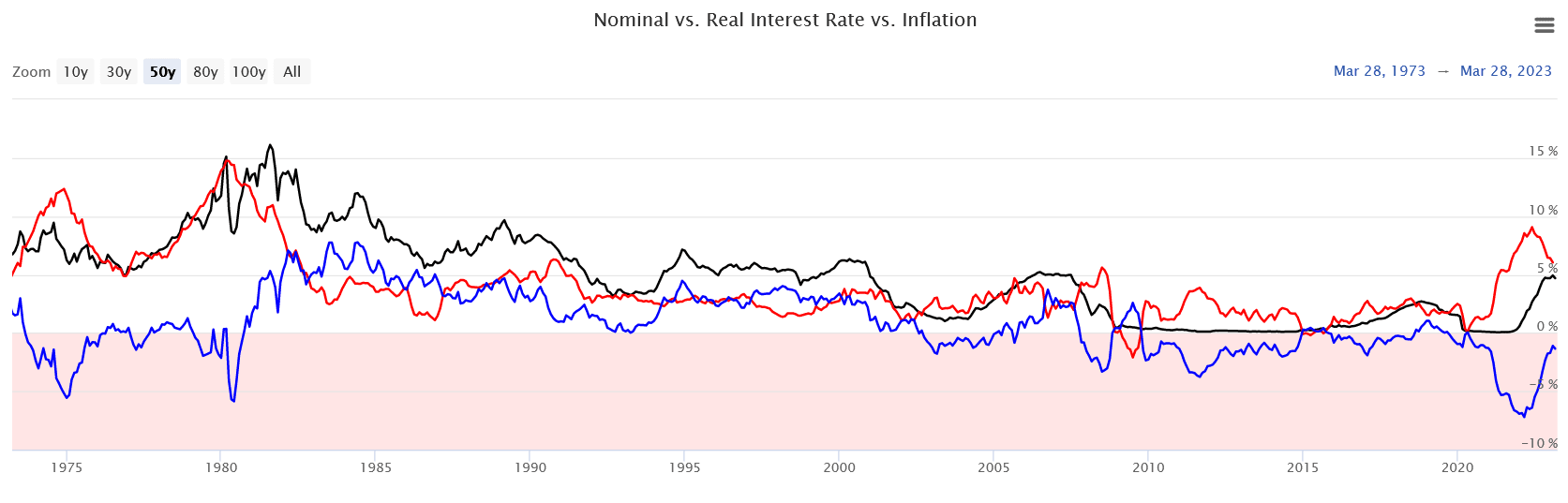

Nesmíme ještě zapomínat na inflaci. Na ten nejdůležitější makroekonomický faktor, který ovlivňuje úplně vše. Nestačí sledovat jenom nominální výnos. Musíte počítat v reálných číslech. Přestože jsou aktuální výnosy na dluhopisech nejvyšší za posledních 15 let, celkovou inflaci to přesto nepřekoná. Ale pozor, inflace je střednědobý problém.

Když si investor koupí dvacetiletý dluhopis s výnosem skoro 4 %, předpokládá se, že na tom dlouhodobě vydělá. Jelikož se počítá s tím, že inflační cíl centrální banky je na 2 %. A že tento inflační cíl bude dodržovat. Proto lze potom kalkulovat s tím, že po většinu držby dluhopisu máte reálný výnos kolem 2 %.

Zdroj: longtermtrends.net

Reálná a nominální úroková sazba

Dává více smysl investice do dluhopisů nebo akcií?

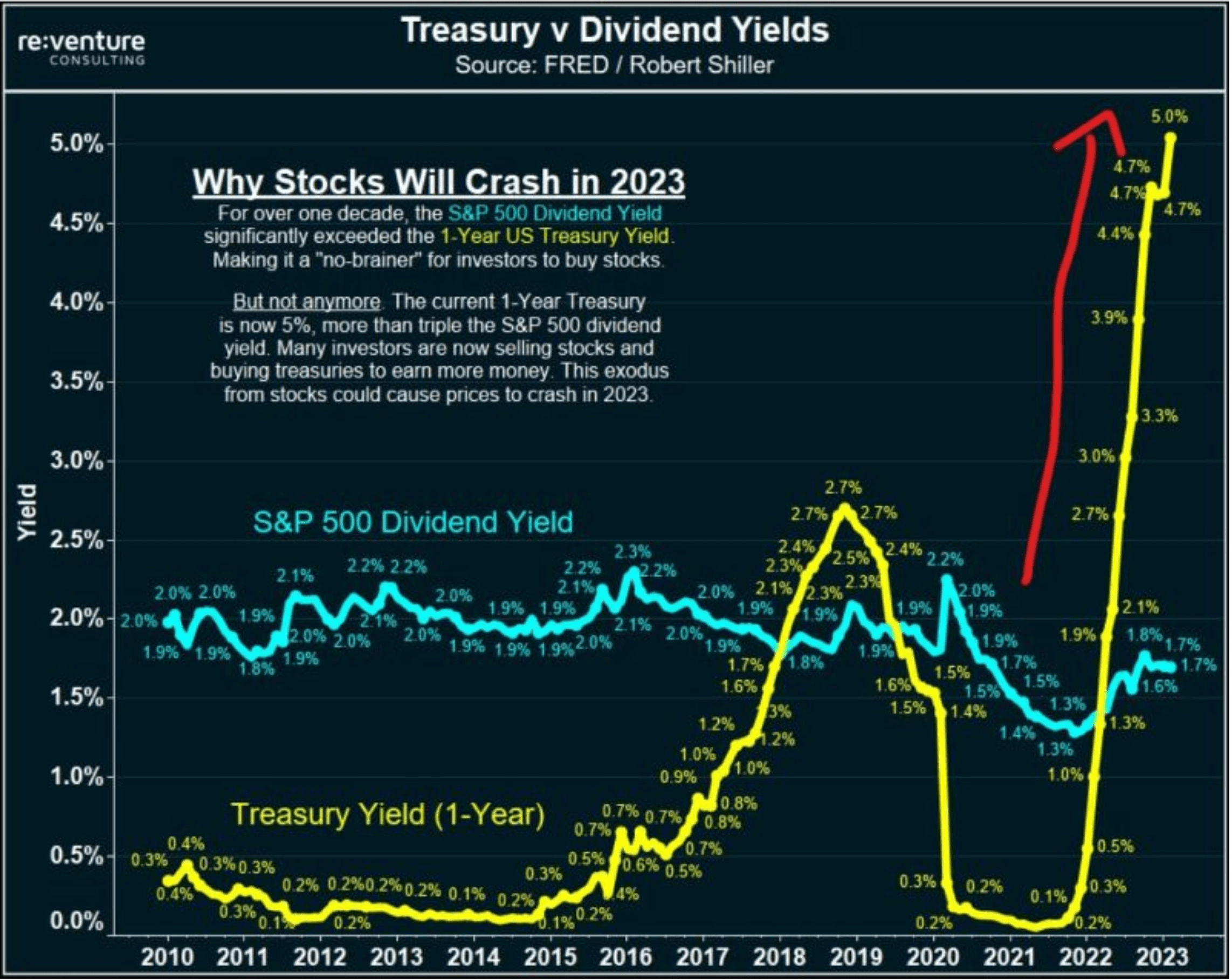

Ještě se podíváme na srovnání dividendových akcií a dluhopisů. Dividenda se v rámci indexu S&P 500 od roku 2010 pohybuje přibližně kolem 2 %. Posledních pár let spíše pod těmi 2 % (nyní asi 1,7 %). Zatímco výnos u jednoletého státního dluhopisu aktuálně představuje 4,6 %. A vrchol máme na 5,3 %.

Rozdíl mezi dividendovým výnosem celého indexu a úrokového výnosů dluhopisu tudíž dosahuje 2,9 %. A to ve prospěch zmíněného dluhopisu. Aktuální stav je proto silným argumentem pro sestavení portfolia dle strategie 60/40. Jelikož výnosy na dluhopisech zajišťují oproti dividendovým akcím opravdu pěkný výnos.

Navíc u státních dluhopisů nenesete žádné riziko. Kdežto u akcií logicky ano.

Navíc myslete na to, že hodnota dluhopisu roste, když tržní úrokové míry jdou zase dolů. V důsledky uvolněnější měnové politiky měnové autority a poklesu inflace. Jelikož dříve emitované dluhopisy nesou větší výnos. A od výnosu se odvíjí tržní hodnota dluhopisu.

Zdroj: ventures-consulting.com

Dividendový výnos vs. úrokový výnos

Závěrem

z dnešní analýzy vyplývá, že investice do dluhopisového trhu zase začíná mít ekonomicky smysl. Respektive dle strategie 60/40 není úplně vhodné jít jenom směrem dluhových papírů, ale kombinovat je právě s akciemi. Uvidíme ovšem, jak dlouho úrokové míry zůstanou na těchto vysokých úrovní. Většinový názor je takový, že to příliš dlouho nevydrží. Vše se ale bude odvíjet od inflace.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.