Akciové trhy uplynulý týden zastavily děsivý výprodej a vystoupaly o více než 15 % pod návalem zpráv o vládních bailoutech a kvantitativním uvolňování centrálních bank. Pandemie koronoviru přitom ještě nenarazila na svůj vrchol a jen ve Spojených státech během pár dní počet nakažených stoupnul na 150 tisíc.

Co si myslet o současném vzepětí akcií, jak dlouho potrvá a kde případně otevřít krátkou pozici?

Pokles a vzestup v řádu stovek a tisíc bodů

SP 500 na týdenním grafu 30. 3. 2020

Dow Jones na týdenním grafu 30. 3. 2020

V tomto bodě nám už pro technickou analýzu denní graf neposkytne dostatečné informace, a tak si vypomůžeme týdenním grafem. Jak se cena pohybovala poslední 2 týdny?

Nejprve trh prorazilminima na S&P z Vánoc 2018 (na Dow tyto čísla byla zasažena už dříve), a potom cena objevila své prozatímní dno – na S&P support 2200, na Dow support 18300. Šlo o 36% až 39% pokles vzhledem k únorovým historickým maximům.

Uplynulý týden akcie smazaly ztráty o 19-22 %. Cena na S&P se aktuálně v pondělí 30. nachází těsně pod svou dlouhodobou trendovou čárou platnou od roku 2011 a zároveň i relativně blízko pod dlouhodobým klouzavým průměrem 200.

Vývoj na Dow Jones je na tom podobně. Akorát cena se zde nachází v současnosti kousek nad trendovou čárou a klouzavý průměr 200 je přece jen na grafu daleko, nějakých 2100 bodů, nad cenou.

Poznámka

TIP: Chcete se o akciových indexech dozvědět více? Přečtěte si náš podrobný článek: Co jsou to indexy?

Co to znamená pro případné obchody?

Nepochybně se tu rýsuje zajímavá příležitost pro otevření krátké pozice.

Akcie po prudkém, více než 20% pádu oficiálně vstoupily do medvědího trhu. Po nynějším nádechu extrémně přeprodaných trhů došlo, resp. může dojít k technickému pullbacku – jevu, kdy cena v klesajícím trendu otestuje předchozí zóny supportu, z nichž se stávají zóny rezistence, od kterých se cena odrazí zpět dolů.

Technická analýza nám tak sama o sobě poskytuje důvod pro prodej akcií zvláště na S&P z důvodu konfluence vodorovné S/R zóny, dlouhodobé trendové čáry a klouzavého průměru – všechny nacházející se na cenové hladině +- 2600.

Co nám o medvědích trzích napoví historie?

Medvědí trhy mají vždy 3 fáze: prudký pád, rychlý odraz a postupný táhnoucí se klesající trend determinovaný zhoršenými ekonomickými fundamenty.

První fáze drsného krachu prakticky na všech trzích trvající posledních 5-6 týdnů už zřejmě máme za sebou. Jakmile strach na trzích způsobí propad akcií na natolik přeprodané hodnoty, z nichž už nelze vyždímat víc, objeví se překvapivé probuzení býků nakupujících další akcie v domnění jejich výhodně levné ceny a v naději, že vládní opatření odvrátily ty nejčernější ekonomické scénáře. V této druhé fázi se pravděpodobně teď nacházíme.

Ve třetí fázi se znovu rozjede dlouhodobé snižování ceny, tentokrát pozvolné a bolestivé pro všechny dlouhodobé investory, kteří s nelibostí pozorují ekonomická makrodata přinášející měsíc co měsíc špatné zprávy.

Není snadné předpovědět obrat ceny při přechodu z 2. do 3. fáze. Páteční medvědí svíčka a výše zmíněná konfluence několika rezistencí napovídá, že nový downtrend nastane už od aktuálního týdne. Stejně tak cena ale cena může ještě povyrůst dál, překonat současnou cenovou S/R zónu.

SP500, týdenní graf, možné pásmo pro short

Dow Jones, týdenní graf, možné pásmo pro short

V dlouhodobém výhledu by pásmo 2830-3030 na S&P rozhodně přestavovalo lákavou oblast pro short trvající klidně déle než 1 rok. Na Dow by to bylo pásmo 25400-27400. Spíš ale očekávám, že tak vysoko už akcie jeden, dva roky neuvidíme…

Z fundamentálních zpráv bychom měli na prvním místě vypíchnout dění ve Spojených státech. Trumpův záchranný balíček v neuvěřitelném objemu 1 bilionu dolarů Sněmovna reprezentantů schválila v pátek 27. Americká vláda se tím zavázala k jednorázovému financování jak velkých korporací, tak i malých firem, rodin a jednotlivců. Např. lidé, ročně vydělávající méně než 75 tisíc, obdrží 1 200$.

V pondělí 23. americký Fedvyhlásil novou politiku boje proti recesi. Nakupování vládních dluhopisů nyní bude probíhat neomezeně. Novinkou jsou také nákupy korporátních dluhopisů “krvácejících” společností skrze ETF instrumenty.

Spolu s nulovými sazbami, stamiliardovým kvantitativním uvolňováním a “vrtulníkovými penězi” od americké vlády pro své občany se lze ptát, co ještě Fedu vlastně zbývá udělat? V příštím kole snad už jen znárodňování…

Při poslední recesi začal Fed s masivním tištěním peněz až 3 měsíce po pádu Lehman Brothers v září 2008. V letošním roce to netrvalo ani 3 týdny od pádu akcií ze svého vrcholu v polovině února.

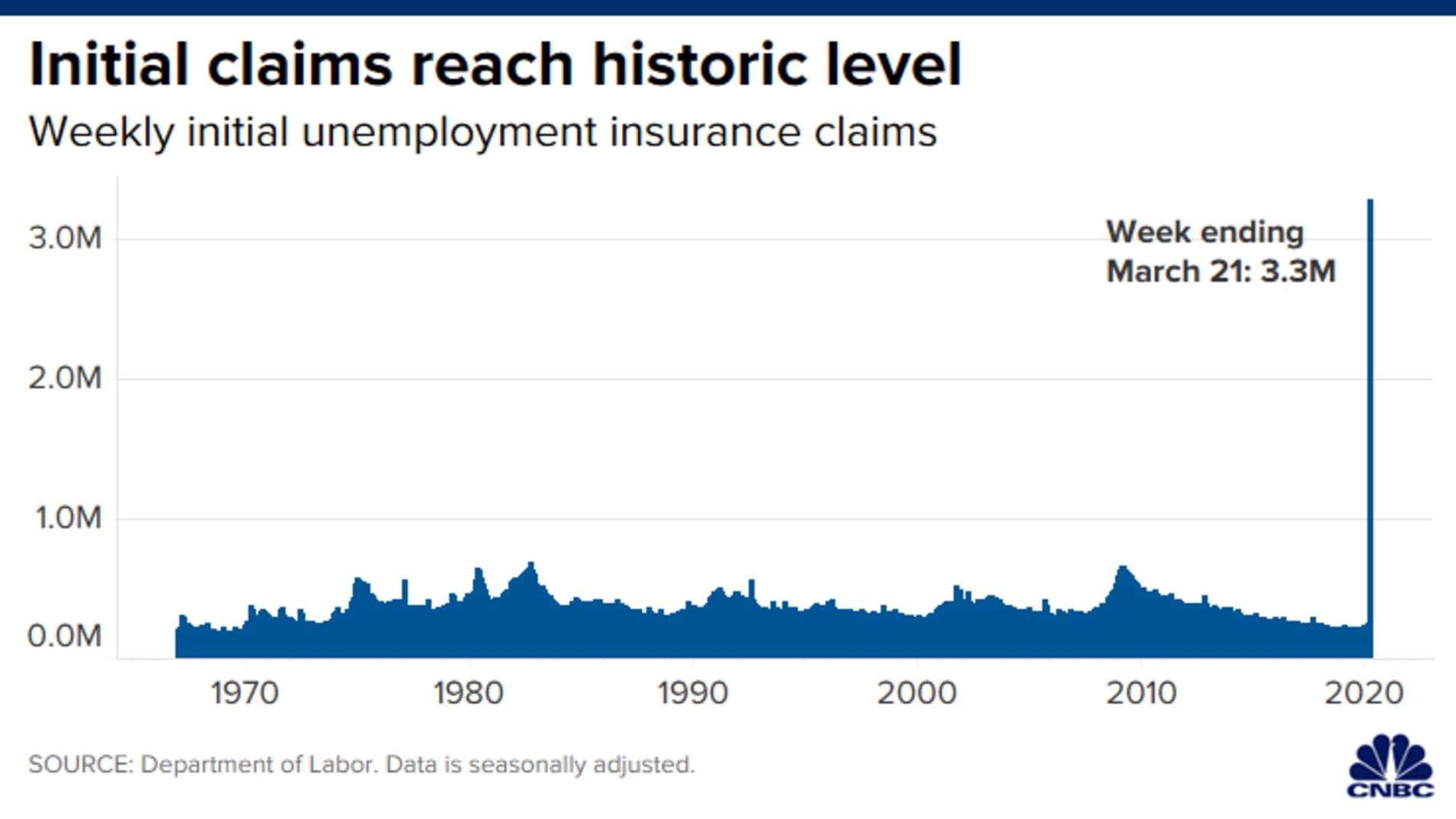

Z dalších novinek počet žádostí o podporu v nezaměstnanosti stoupl v Americe na rekordní hodnoty. 3,3 milionu nezaměstnaných navíc čtyřnásobně překonalo předchozí maximum z roku 1982. Trhy očekávaly jen asi 1,5 milionu žádostí.

Americké žádosti o podporu v nezaměstnanosti

Podobně jako americká centrální banka i ECB ve čtvrtek 26. oznámila, že ruší jakýkoliv limit pro nákupy dluhopisů. Jelikož jde o dluhopisy členských zemí eurozóny, znamená to, že by ECB mohla držet i více než třetinu celkového dluhu kterékoliv země eurozóny.

Evropská centrální banka má zakázáno přímo financovat jednotlivé evropské vlády a zůstává otázkou, jestli její současná politika opravdu dodržuje toto pravidlo…

Poprvé od roku 2011 se také spekulujeo vydání společných evropských dluhopisů, překřtěných na takzvané Corona bonds. To by de facto znamenalo opětovný přesun peněz od severní eurozóny směrem k méně produktivním jihoevropským ekonomikám.

Onemocnění COVID-19zasáhlo z řady státníků už i britského premiéra Borise Johnsona.

V případě, že vidíte šanci, jak na dnešních volatilních trzích vydělat, otevřete si účet u jednoho z prověřených brokerů.

Tradingu CFD se věnuji aktivně od léta 2018. Hlavní zaměření: Forex a akcie, daytrading i dlouhodobé investování. Vždycky mě nejvíce zajímá, jak věci fungují. Proto studium technické a fundamentální analýzy patří mezi mé hlavní koníčky.

Baví mě podchytit jádro problému a informaci srozumitelně předat dál, ať už v psané nebo v mluvené formě. Už od mala rád píšu a svými články na Finexu mám v plánu podílet se na vybudování top ekonomického portálu v Česku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.

![[Indexy] Analýza 31. 3. 2020 – Dočasný růst akcií. Na jak dlouho?](https://finex.cz/wp-content/uploads/2020/03/analyza-akciovych-indexu-31-3-2020-762x425-c-default.jpg)