Akciové trhy se v červenci těšily z velkých zisků, které byly dosaženy od minima z předešlého roku. Kurzy hlavních indexů, jako jsou Nasdaq 100 a S&P 500 se totiž přiblížily do těsné blízkosti historických maxim. Což v mnohých evokuje, že medvěd je definitivně u konce. Faktem je, že jde o indexovou iluzi, což si za okamžik vysvětlíme.

Akciový trh je naopak pořád hrozně daleko od toho, aby mohl pokračovat v ryzím býčím trendu. Tyhle řádky nejsou projevem obav, ale projevem obezřetnosti. Pamatujte, že čím víc zaplatíte za akcii nebo bitcoin, tím nižší jsou budoucí výnosy.

Indexová iluze pořád platí, jak ji poznat?

Poznámka

Indexová iluze je termín popisující stav trhu, kdy celý akciový index v průběhu času stabilně posiluje k historickému maximu. To evokuje, že dochází k plnému zotavení trhu.

Když se ale podíváte na jednotlivé akciové tituly, zjistíte, že index “táhne” jen několik těch největších akciových titulů. Typickým příkladem jsou akcie NVIDIA a Microsoft. V současnosti se i říká souboru těchto tahounů “magnificient seven”. Tedy velkolepá sedmička, která je složená z big tech akciových titulů.

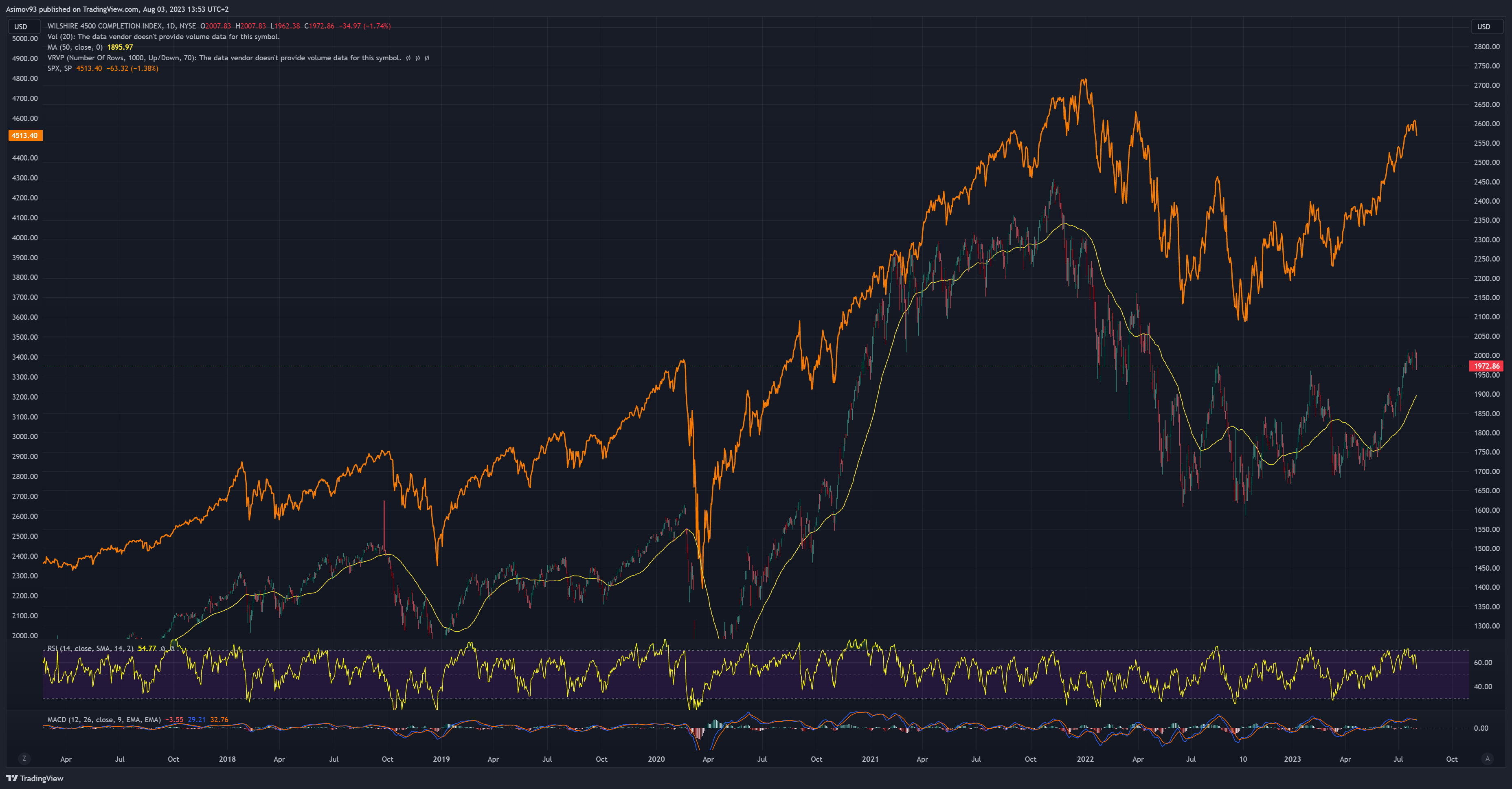

Určitě si říkáte, jak takovou indexovou iluzi poznat, když nemáte čas dívat se na cenové grafy každého titulu zvlášť. V tom případě mám dobrou zprávu, protože se stačí podívat na jediný graf, abyste iluzi rozpoznali. K tomu bohatě stačí proložit akciový index S&P 500 indexem Wilshire 4500. Kde právě chybí těch 500 společností, které jsou kotované v rámci S&P 500.

Vidíte ten rozdíl? Zatímco Wilshire 4500 smazal zhruba 50 % všech ztrát, index S&P 500 více jak 80 %. To je ohromný rozdíl, ze kterého je evidentní, že bull run má leda tak několik titulů. Samozřejmě akcie nerostou nikdy úplně proporčně. Ale v ryzím býčím trhu by k takovým rozdílům docházet nemělo.

Zdroj: tradingview.com

Index Wilshire 4500 a S&P 500 (linie)

Riziko pro americké akcie může plynout také z Japonska

Před několika dny japonská centrální banka rozhodla, že opětovně rozšíří své cílové pásmo v rámci YCC (yield curve control), které běží již od roku 2016.

Ne každého to napadne, ale růst úrokových sazeb na japonských státních dluhopisech je konkurence pro americký akciový trh (a dluhopisy). Kroky japonské centrální banky mohou nakonec vést k tomu, že od YCC zcela upustí. Poté mohou úrokové míry na japonském trhu růst, jak trh bude chtít. Proč je to vlastně pro americké akcie konkurence?

Zdroj: tradingview.com

Výnosy japonských státních obligací po rozšíření pásma v rámci YCC

Když začnou japonské obligace nést slušné výnosy, Japonci mohou americké akcie a dluhopisy začít prodávat a místo toho nakoupí bezrizikové dluhopisy, které emituje jejich vlastní vláda. Ty jsou vypláceny v japonských jenech, takže bez měnového rizika. Přirozeně jde akorát o teorii. Dovolil bych si však tvrdit, že časem určitě poroste chuť Japonců do těchto dluhopisů investovat.

Úrokové sazby zase mírně vzrostly, tlak na akcie posílil

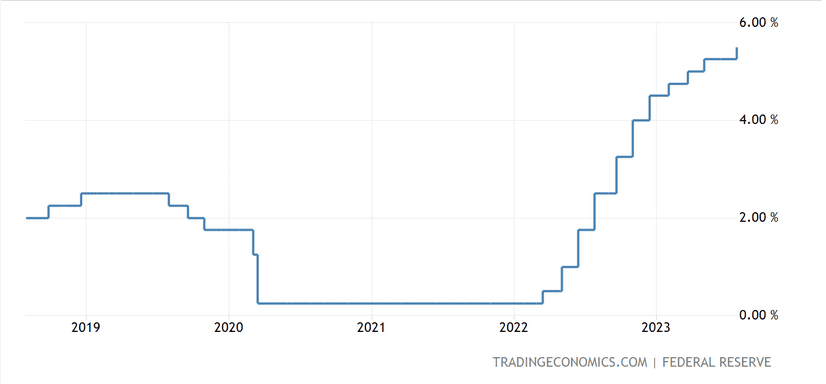

Americká centrální banka v minulém týdnu rozhodla o zvýšení základní úrokové sazby o 0,25 procentního bodu. Tedy do rozmezí 5,25 – 5,5 %. A v rámci tiskové konference předseda Fed zmínil několik klíčových bodů.

Existuje pravděpodobnost, že sazby vzrostou ještě v září. Ačkoliv jejich následující rozhodování se bude odvíjet primárně od dat, jejich politika je tzv. datadependent

Kvantitativní utahování nadále probíhá a probíhalo by i ve chvíli, kdy by úrokové sazby začali snižovat

Neočekává, že by inflace klesla do 2% cíle dříve jak v roce 2025, inflace je totiž mnohem více odolná, než dříve očekávali

Úrokové sazby zůstanou na restriktivních úrovní ještě nějaký ten čas

Zdroj: tradingeconomics.com

Základní úroková sazba v USA

Všechny vypsané body implikují stále sílící tlak na celý akciový trh. Valuace celkového trhu naprosto nereflektuje, že bezrizikové úrokové míry postupně stoupají a zůstanou na restriktivních úrovních po delší dobu. Z krátkodobého hlediska je to problém i pro dividendové akcie, které nemohou konkurovat bezrizikovým sazbám.

Ačkoliv dividendové akcie logicky nejsou krátkodobé investice. Nýbrž dlouhodobé. Jestli kupujete dividendové akcie kvůli krátkodobému držení, nemusí to být moc moudré.

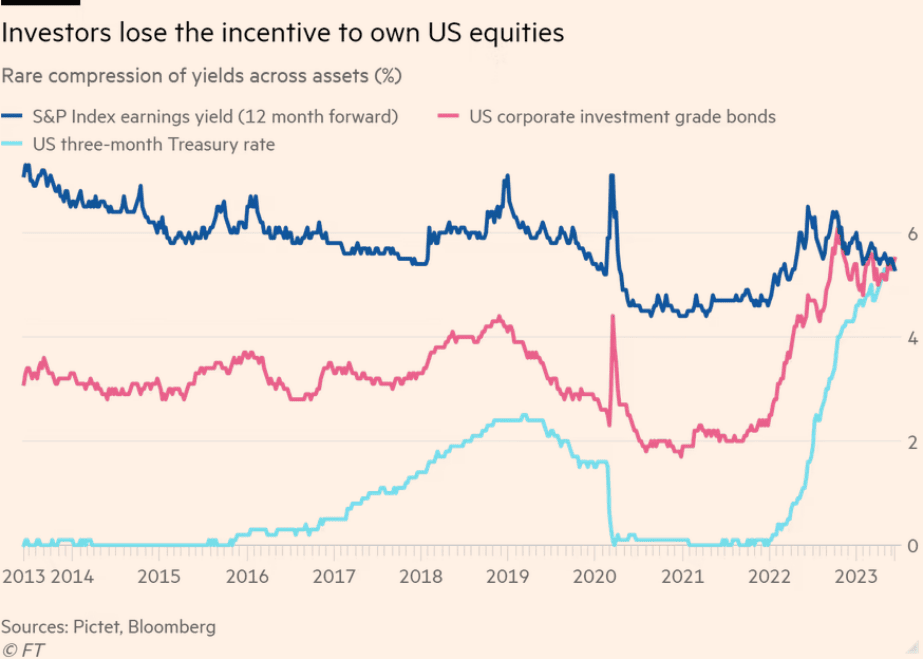

Výnosy fondů peněžního trhu dosahují již stejných výnosů jako u celkového trhu v podobě ukazatele ziskové výnosnosti (E/P, 12měsíční forward EPS) akciového indexu S&P 500. Současný stav není běžný, protože akcie jsou rizikovým aktivem. Fondy peněžního trhu nikoliv.

Zdroj: ft.com

Ukazatel ziskové výnosnosti a výnosy fondů peněžního trhu

Prodávají na trhu velcí hráči?

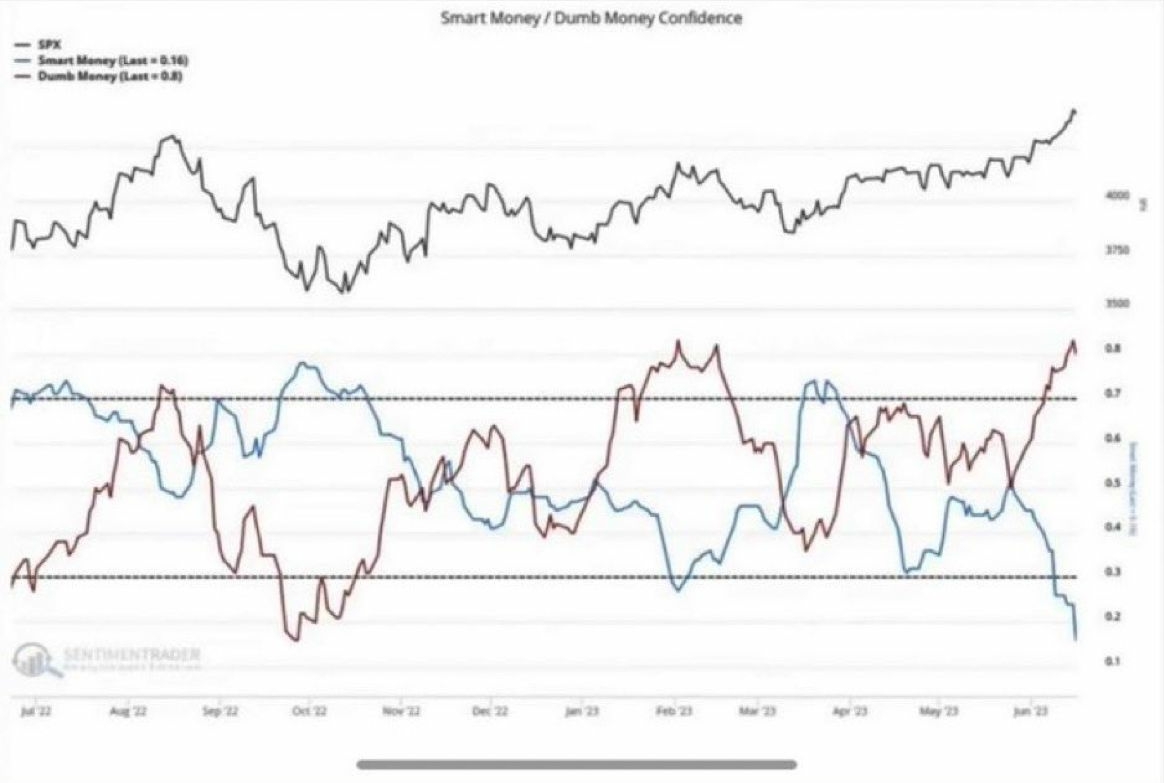

Nyní se dostáváme k psychologickému aspektu trhu. Dle ukazatele smart money / dumb money confidence dochází na akciovém trhu již po několik týdnů k velké distribuci ze strany tzv. smart money.

Velcí hráči prodávají, kdežto retail akcie od nich za draho nakupuje. Jestli retail skutečně agresivně nakupuje, zatímco ti velcí prodávají, je to důvod minimálně k opatrnosti.

Zdroj: sentimenttrader.com

Ukazatel smart money vs. dumb money.

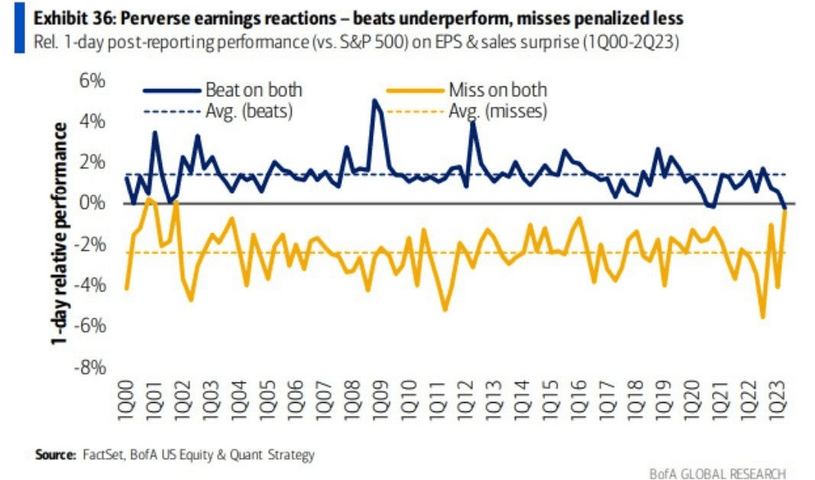

Jak si vede aktuální výsledková sezóna?

Současná výsledková sezóna začíná být specifická tím, že earnings beats jsou méně četnější než earnings misses. Zkrátka je větší počet společností, které nepřekonávají odhady svých obratů a zisků.

Něco takového se nestalo od druhého kvartálu roku 2002. Je to jeden z mnoha faktorů a samo o sobě to nemusí nic znamenat. Přesto je to minimálně k zamyšlení, proč k něčemu takovému dochází.

Zdroj: linkedin.com

Earnings beats vs. earnings misses

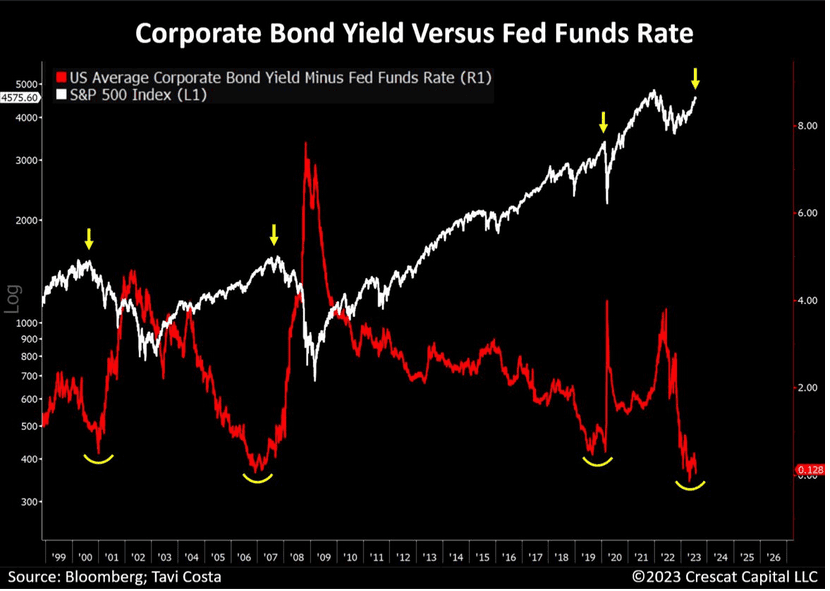

Pattern avizující finální obrat na akciovém trhu?

Narazil jsem na velmi zajímavý pattern, který vizualizuje přiložený graf. Spodní linie představuje spread mezi výnosy (úroky) korporátních dluhopisů a základní úrokové sazby.

Jak sami vidíte, ten spread nyní představuje 0,128 bodů. To je hrozně málo. Vzhledem k tomu, že jsou korporátní dluhopisy považovány za vcelku rizikové cenné papíry. Člověk by čekal, že ten rozdíl se zcela bezrizikovou úrokovou sazbou bude větší.

Zdroj: linkedin.com

Výnosy na korporátních dluhopisech minus základní úroková sazba (spread) a index S&P 500

Ale teď k tomu samotnému patternu, když byl za předešlých 24 let spread na velmi nízkých úrovních, byla to předzvěst pro změnu trendu na akciovém trhu. Vizualizovaný vzorec chování má logické opodstatnění. Když totiž roste spread, trh začíná zohledňovat rostoucí riziko, respektive se měnové prostředí utahuje. Takže má opodstatnění, že akciové trhy klesají.

Závěrem

Akciový trh je v letošním roce jedno velké překvapení, protože výkon akciových indexů v podstatě překonal očekávání. Je třeba ale myslet na to, že jde o zmíněnou indexovou iluzi. I když trh prismatem těchto hlavních indexů vypadá opravdu slibně, nelze stavět pouze na tomto.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.