S nařízením MiCA (Markets in Crypto Assets) získává Evropská unie specifickou legislativu pro kryptoaktiva, která je řešena ve spolupráci se všemi členskými státy EU.

EU má zájem kryptoaktiva regulovat

O návrhu nařízení Evropské unie o trzích s kryptoaktivy neboli MiCA (dále jen “nařízení”) se 14. března 2022 hlasovalo ve Výboru pro hospodářské a měnové záležitosti Evropského parlamentu. Mnozí asi dobře víme, že nakonec byl zamítnut pozměňovací návrh na zákaz nebo omezení kryptoaktiv založených na technologii proof-of-work, což by fakticky vedlo k zákazu Bitcoinu (BTC).

Otázka, jak budou kryptoaktiva posuzována z hlediska environmentální regulace, však zůstává. Poslanec Evropského parlamentu, který má text na starosti, uvedl, že kryptoaktiva budou stejně jako všechny ostatní finanční produkty zahrnuta do oblasti taxonomie unie, což je proces klasifikace ekonomických činností, které mají příznivý dopad na životní prostředí, aniž by ale bylo zacházení s těmito aktivy (s ohledem na tuto taxonomii) specifikováno.

Zdroj: oddup.com

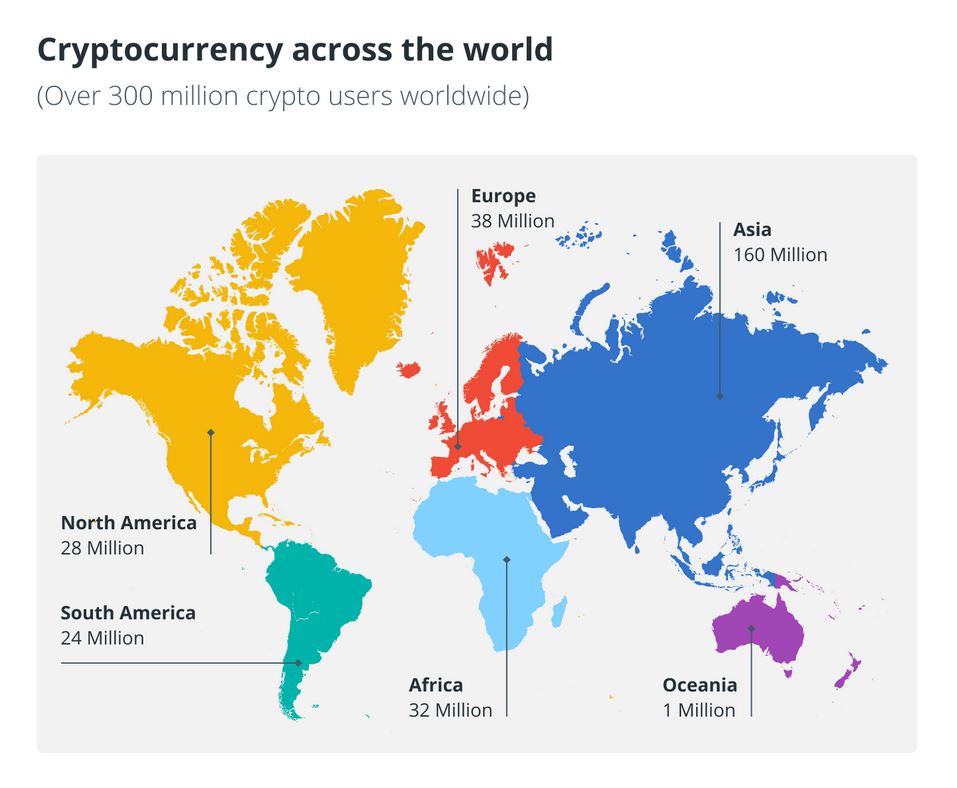

Uživatelé kryptoměn

Navrhované nařízení je součástí balíčku týkajícího se digitálních financí, který zahrnuje také návrh pilotního režimu pro tržní infrastruktury založené na technologii distribuované účetní knihy (DLT).

Komise EU zvažuje několik možností regulace odvětví kryptoaktiv. Nakonec zvolila možnost úplné harmonizace pravidel platných pro emitenty a poskytovatele služeb v oblasti kryptoaktiv v rámci EU. V případě stablecoinů Komise upřednostnila legislativní režim (šitý na míru) v kombinaci s regulací dle směrnice o elektronických penězích.

MiCA v kostce

Pojďme si shrnout hlavní ustanovení nařízení MiCA, které by mělo vstoupit v platnost do konce letošního roku a které sleduje čtyři hlavní cíle: právní jistotu, podporu inovací, ochranu spotřebitelů a investorů a integritu trhu a finanční stabilitu.

Zdroj: Thomson Reuters

Kryptoměnové regulace v roce 2021

Kromě stanovení příslušných orgánů a jejich pravomocí v oblasti správních sankcí a pravidel proti zneužívání trhu se hlavní ustanovení nařízení týkají účelu a oblasti působnosti nařízení (I), pravidel platných pro vydávání utility kryptoaktiv (II), tokenů s odkazem na aktiva (III), kryptoaktiv elektronických peněz (IV) a pravidel platných pro poskytovatele služeb v oblasti kryptoaktiv (V).

požadavků na transparentnost a zveřejňování informací při vydávání kryptoaktiv a jejich přijímání k obchodování.

povolování poskytovatelů služeb kryptoaktiv, vydavatelů tokenů založených na aktivech a vydavatelů tokenů elektronických peněz a dohledu nad nimi.

Provozu, organizaci a řízení vydavatelů tokenů založených na aktivech, vydavatelů tokenů elektronických peněz a poskytovatelů služeb kryptoaktiv.

Pravidel ochrany spotřebitele pro vydávání, obchodování, výměnu a úschovu kryptoaktiv.

Opatření k zabránění zneužívání trhu s cílem zajistit integritu trhů s kryptoaktivy.

Nařízení se vztahuje na osoby v EU, které vydávají kryptoaktiva nebo poskytují služby týkající se kryptoaktiv. Nařízení se nevztahuje na:

kryptoaktiva, která jsou finančními nástroji (majetkové cenné papíry vydané společnostmi s akciemi, dluhové cenné papíry, podílové listy nebo akcie subjektů kolektivního investování a finanční termínové kontrakty), nebo elektronické peníze, s výjimkou případů, kdy se tyto podle nařízení) kvalifikují jako tokeny elektronických peněz.

určité subjekty nebo osoby, jako jsou Evropská centrální banka a národní centrální banky členských států, pojišťovny, likvidátory nebo správce jednající v insolvenčním řízení, osoby poskytující služby v oblasti kryptoaktiv výhradně pro svůj mateřský podnik, jejich dceřiné společnosti nebo jiné dceřiné společnosti jejich mateřského podniku, Evropská investiční banka, Evropská investiční banka a veřejné mezinárodní organizace.

II. Pravidla pro vydávání utility kryptoaktiv

Tato kategorie, kterou nařízení nazývá “kryptoaktiva jiná než tokeny odkazující na aktiva nebo tokeny elektronických peněz”, odpovídá kryptoaktivům určeným k zajištění digitálního přístupu ke zboží nebo službě, které jsou dostupné v systému DLT a které přijímá pouze emitent tohoto tokenu (“utility tokeny”). Tyto “utility tokeny” mají nefinanční účel související s provozem digitální platformy a digitálních služeb a měly by být považovány za zvláštní typ kryptoaktiv. Mohou mezi ně patřit kryptoměny, jako je Bitcoin, Ether (ETH) a mnohé další.

Nařízení zakazuje veřejně nabízet kryptoaktivum nebo usilovat o jeho přijetí k obchodování v obchodním systému, pokud emitent není právnickou osobou a pokud nebyl vypracován whitepaper splňující požadavky nařízení, který byl následně oznámen příslušnému orgánu a zveřejněn.

Povinnost vypracovat white paper se nevztahuje na případy, kdy jsou kryptoaktiva nabízena bezplatně (což není případ, kdy kupující poskytují osobní údaje nebo kdy emitent dostává zaplaceny poplatky, provize nebo získává jiné výhody od třetích stran); jsou automaticky vytvářena těžbou nebo validací transakcí; jsou-li unikátní a nezaměnitelné (non-fungible tokeny jsou proto z povinnosti zveřejnit white paper vyloučeny); jsou nabízena méně než 150 osobám v jednom členském státě; výše nabídky nepřesahuje 1 milion eur za období 12 měsíců; nebo je nabídka vyhrazena výhradně kvalifikovaným investorům.

Je třeba rovněž poznamenat, že emitent kryptoaktiv musí spotřebiteli nabídnout právo na odstoupení od smlouvy, které lze uplatnit po dobu 14 kalendářních dnů.

III. Pravidla pro vydávání tokenů s odkazem na aktiva

Tuto kategorii kryptoaktiv tvoří tokeny, jejichž cílem je udržet stabilní hodnotu odkazem na několik zákonných měn, jednu nebo více komodit, jedno nebo více dalších kryptoaktiv nebo koš těchto aktiv. Díky stabilizaci své hodnoty jsou tyto tokeny často určeny k tomu, aby je jejich držitelé používali jako platební prostředek k nákupu zboží nebo služeb a jako uchovatel hodnoty.

Emitent, který chce nabízet nebo žádat o přijetí těch tokenů aktiv k obchodování musí získat povolení příslušného orgánu svého domovského členského státu, pokud průměrná částka tokenů aktiv v oběhu nepřesáhne 5 milionů EUR za období 12 měsíců nebo pokud nabídka není určena pouze kvalifikovaným investorům.

Na takového emitenta se vztahuje řada povinností, včetně povinnost týkajících se marketingové komunikace, střetu zájmů a dalších.

Pro nabývání emitentů tokenů odkazujících na aktiva jsou stanovena zvláštní pravidla, včetně povinnosti oznámit navrhované nabytí příslušnému orgánu, který může proti nabytí vznést námitky.

A konečně existují ještě další povinnosti pro emitenty, jejichž tokeny odkazují na aktiva, která jsou významná, kdy evropský orgán pro bankovnictví určí, které tokeny jsou významné – například s ohledem na tržní kapitalizaci tokenů (o takové určení může emitent požádat i dobrovolně).

IV. Pravidla pro vydávání kryptoaktiv elektronických peněz

Tato kategorie odpovídá kryptoaktivům určeným primárně jako platební prostředek s cílem stabilizovat jejich hodnotu odkazem na jednotnou fiat měnu. Stejně jako elektronické peníze jsou tato kryptoaktiva elektronickou náhradou mincí a bankovek a slouží k provádění plateb. Od elektronických peněz se liší tím, že držitelé elektronických peněz mají vždy pohledávku vůči instituci elektronických peněz a mají smluvní právo požadovat splacení držených elektronických peněz kdykoli a v nominální hodnotě v zákonné fiat měně, což ovšem nemusí nutně platit pro tokeny elektronických peněz.

Hlavní povinností vydavatele tokenů elektronických peněz je získání povolení úvěrové instituce nebo instituce elektronických peněz ve smyslu směrnice 2009/110/ES (dále jen “směrnice o elektronických penězích”) a zveřejnění whitepaperu v souladu s nařízením.

Takové povolení a zveřejnění bílé knihy se nevyžaduje, pokud tokeny elektronických peněz mohou držet pouze kvalifikovaní investoři nebo pokud průměrná hodnota tokenů v oběhu za 12 měsíců nepřesáhne 5 milionů EUR (nebo nižší hranici, kterou může stanovit členský stát).

Držitelé tokenů elektronických peněz mají pohledávku vůči emitentovi tokenů. Tokeny elektronických peněz, které nezakládají pohledávku vůči všem svým držitelům, jsou zakázány. Žádný vydavatel tokenů elektronických peněz ani poskytovatel služeb kryptoaktiv nesmí poskytovat držitelům těchto tokenů úroky. A obdobně jako v minulém případě: pro tokeny elektronických peněz významného významu jsou stanovena další zvláštní pravidla.

V. Pravidla platná pro poskytovatele služeb v oblasti kryptoaktiv

Služby kryptoaktiv mohou poskytovat pouze právnické osoby, které mají sídlo v členském státě unie a které jsou oprávněny poskytovat služby kryptoaktiv.

Oprávnění poskytovatele služeb kryptoaktiv bude platné v celé unii a musí umožnit poskytovatelům služeb kryptoaktiv poskytovat v celé unii služby, k nimž byli oprávněni, a to buď na základě práva zřízení a usazení (a to i prostřednictvím pobočky), nebo na základě volného pohybu služeb.

Poskytovatelé služeb kryptoaktiv budou jednat čestně, spravedlivě a profesionálně v nejlepším zájmu svých (i potenciálních) klientů a budou svým klientům poskytovat poctivé, jasné a nezavádějící informace, zejména ve svých obchodních sděleních, která musí být takto označena. Poskytovatelé služeb kryptoaktiv musí své klienty upozornit na rizika spojená s nákupem kryptoaktiv. Svou cenovou politiku musí zpřístupnit veřejnosti tím, že ji zveřejní na viditelném místě na svých internetových stránkách.

Poskytovatel služeb kryptoaktiv musí mít vždy zavedena obezřetnostní opatření ve výši alespoň rovné té vyšší z následujících dvou částek:

(a) Výše minimálního průběžného kapitálového požadavku, který se na něj vztahuje, v závislosti na povaze služeb kryptoaktiv, které poskytuje:

Pro služby přijímání a předávání příkazů na účet třetích osob, poradenství v oblasti kryptoaktiv, provádění příkazů v oblasti kryptoaktiv na účet třetích osob a umisťování kryptoaktiv: 50 000 eur.

Za služby úschovy a správy kryptoaktiv jménem třetích osob: 125 000 eur.

Za služby provozování platformy pro obchodování s kryptoaktivy, směnu kryptoaktiv za fiat měnu nebo za jiná kryptoaktiva: 150 000 eur.

(b) Jedna čtvrtina fixních režijních nákladů za předchozí rok, které se každoročně přepočítávají.

V závislosti na službě kryptoaktiv existuje opět řada specifických povinností. Stanoven je rovněž režim nabývání pro poskytovatele služeb kryptoaktiv.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.

Diskuze (0 komentářů)

Tento článek zatím nikdo neokomentoval. Přihlašte se a buďte první! Napište svůj názor a zahajte diskuzi.