Akciové trhy čelí dalším poklesům. Po krátké době tak docházím zase ke ztrátám na širším akciovém trhu, což může být předzvěst hlubšího propadu. Osobně jsem toho názoru, že trh akorát začíná více reflektovat hospodářskou situaci ve Spojených státech. Každým týdnem se totiž množí data, která nasvědčují tomu, že se Amerika ekonomické recesi nevyhne. A investoři vědí, že propad do recese povede k nižším cenám na trhu.

Medvědí trh historicky nikdy neskončil před recesí, nýbrž v jejím “středu”. Jakmile hospodářství najde své “dno”, odrážejí se i kurzy akciového trhu. Pokud tedy předešlý medvědí trh zvládnou. Proto je naivní si myslet, že trh bude pokračovat v růstu, i když přijde značné zpomalení ekonomiky.

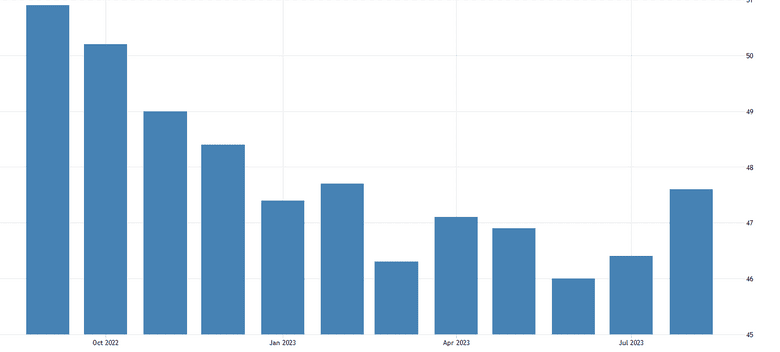

Výrobní index ISM je už 10 měsíců v kontrakci

Jedním z mnoha ukazatelů, avizujících recesi je výrobní index ISM . Ten je v kontrakci (pod 50 body) již 10 měsíců za sebou. Víte, kdy byl tak dlouho posledně v kontrakci? Během finanční krize z roku 2008.

Výnosová křivka, vývoj cen v nemovitostním trhu, utahování podmínek v bankovním sektoru, ISM index a robustní předstihové ekonomické indikátory, jsou dobrými pomocníky pro varování před nepříznivým vývojem na trhu. Pokud vám zmíněné ukazatele nic neříkají, je to obrovská chyba, kterou byste měli napravit.

Info

Ono to samozřejmě nikdy nefunguje přesně jako hodinky. Trhy dokážou být dost dlouho hloupé a ignorovat data, která příchod recese potvrzují. Zatímco v roce 2022 trhy reagovaly s přehnanou obavou, v letošním roce jsou naopak neadekvátně sebevědomé.

Zdroj: tradingeconomics.com

Výrobní index ISM

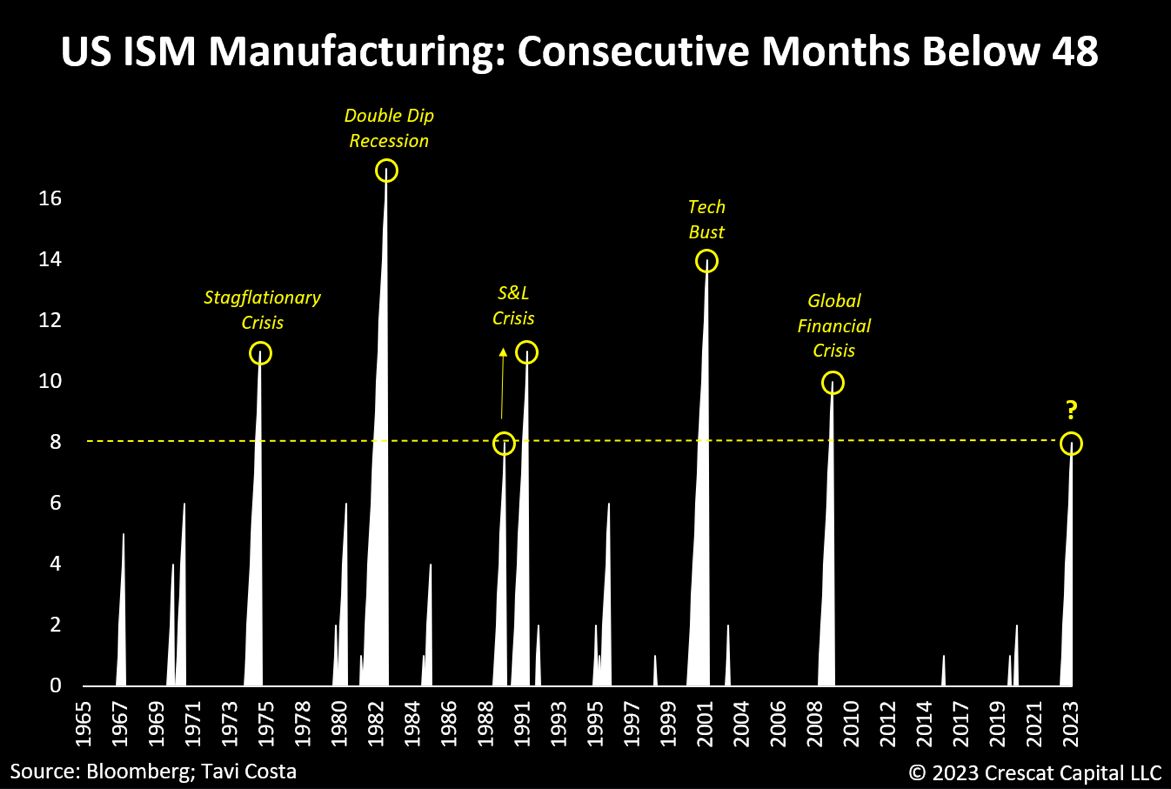

Další graf vizualizuje hodnoty ISN indexu pod 48 body. Dle grafu to trvá 8 měsíců za sebou. Jakmile byly hodnoty ISM pod 48 body tak dlouhou dobu, americká ekonomika se propadla minimálně do recese. Zřejmě je to jen otázka času, než se to projeví na akciovém trhu. Pro bitcoin platí to samé.

Zdroj: linkedin.com

Počet měsíců, kdy je výrobní index ISM pod 48 body

Pro upřesnění, situace není dle výrobního indexu ISM ještě natolik špatná. V roce 2008 spadly hodnoty až na 35 bodů. Je však třeba myslet na to, že příchod recese je tak trochu plíživý. Nemusí nutně někde něco “vybouchnout”. Trhy se podle mě v tomto ohledu primárně upínají na zprávy, které lze zařadit jako “devastující”. K ničemu takovému ale dojít nemusí.

Býčí trh je všeobecný fenomén, nikoliv izolovaný

Většina investorů má tendenci posuzovat celkový stav trhu na základě největších akciových indexů, jako jsou například S&P 500 a Nasdaq 100. Když rostou konkrétně tyto dva indexy, je to přece bull run.

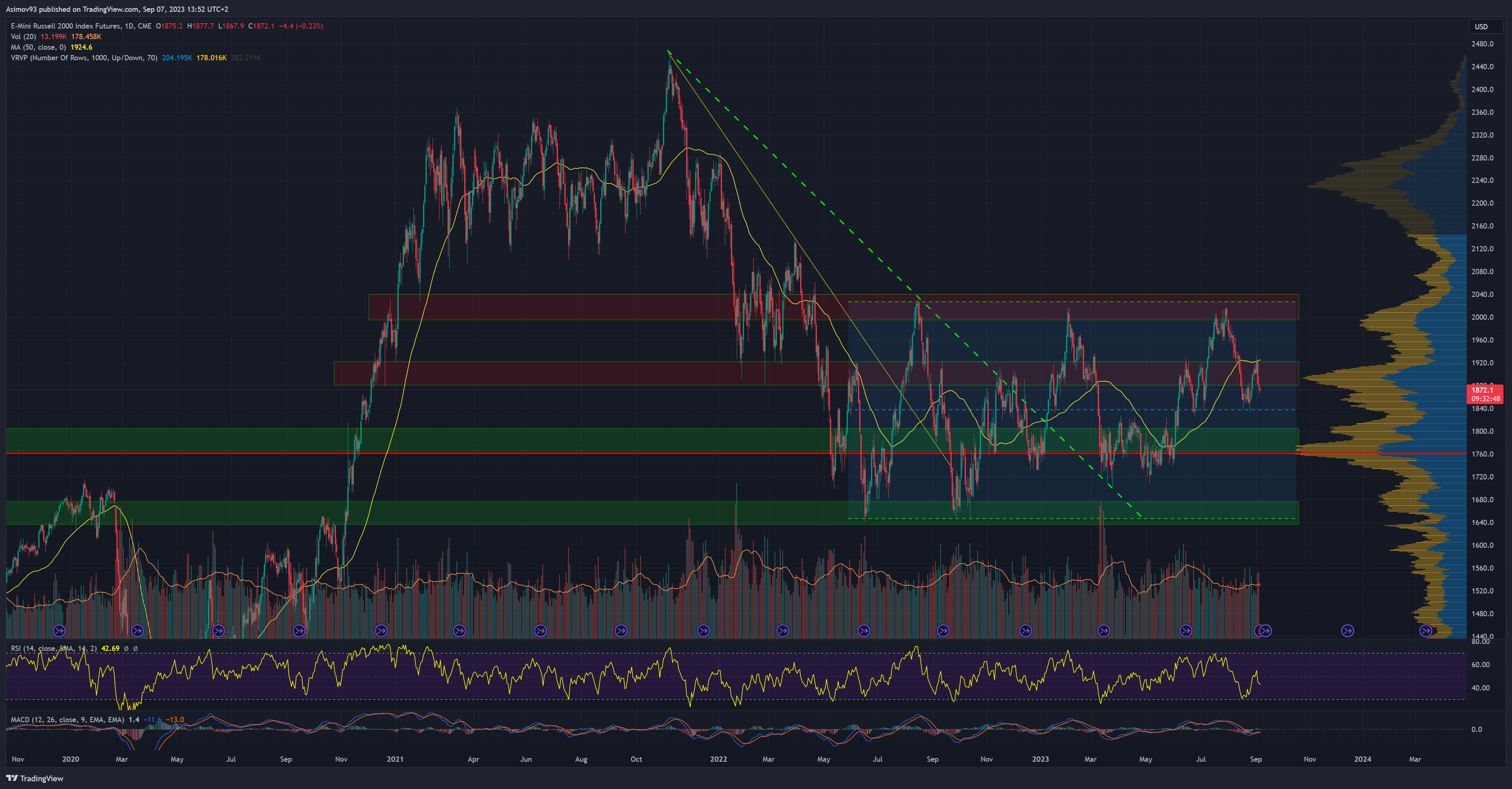

Není tomu tak, protože jde pouze o indexovou iluzi, která se může vymstít. Když se podíváme na index Russel 2000 sdružující tzv. mid cap akcie, zjistíte, že jsme 24 % pod historickým maximem.

To jako býčí trh nevypadá, že ano? Býčí trh je totiž všeobecný fenomén. Neroste jenom několik akciových titulů. Roste většina. Logicky některé tituly více, jiné méně. Když je proto rally izolovaná, je vhodné chápat, že medvěd není ukončený.

Zdroj: tradingview.com

Index Russel 2000

Širší akciový trh klesá

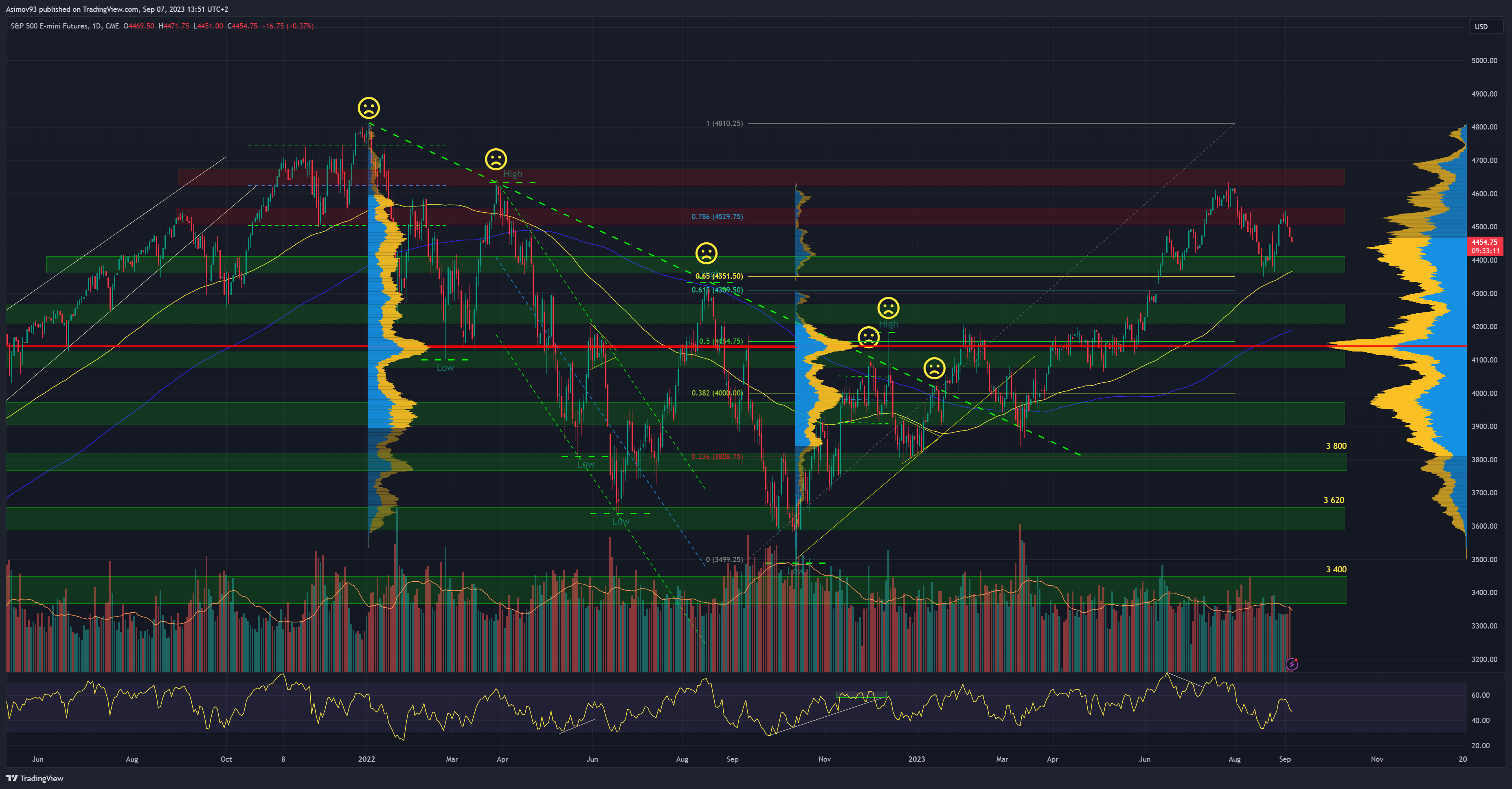

U širšího akciového trhu v podobě indexu S&P 500 se datuje letošní vrchol do konce července v blízkosti rezistenčního pásma, které se nachází kolem 4 650 bodů. Pak nastal pokles. Řekl bych, že s běžnou dynamikou, takže to lze prvně označit za korekci.

Trh ovšem před několika dny selhal v oblasti 4 530 bodů, kde je další rezistence. Setrvačnost zde výrazně zeslábla a nastal obrat. Pokles je zatím vcelku agresivní a jestli pokoříme lokální low na supportu 4 380 bodů, nastane možný problém.

Zdroj: tradingview.com

Index S&P 500

V těchto chvílích je klidně možné brát současné poklesy jako obyčejné vybírání zisků. Však některé akciové tituly jako jsou Nvidia, Microsoft a Tesla udělaly v posledních několika měsících mohutná zhodnocení. Potíž však nastane tehdy, když se z obyčejného částečného vybíraní zisků stane všeobecný prodej.

Závěrem: Kdo si počká, ten se dočká

Několik opravdu velkých technologických titulů si drží dost velkou sílu. Pořád je na nich vidět nemalá tendence růst. Na všeobecný růst to ovšem nestačí. Investoři se jednoduše zaměřili na ty největší firmy a ostatní ignorují.

Proč? Protože se bojí investovat do čehokoliv jiného. Už jenom tato psychologie není ani náhodou býčí. Když se většina akciových investorů soustředí jenom na hrstku titulů, trh je jednoznačně slabý. Ta soustředěnost investic představuje velké obavy.

Dokážete si představit, co se stane, až začnou výprodeje i u té hrstky? Vzhledem k soustředěnosti těch nákupů to nebude hezké.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.