Podílové fondy: Co jsou to investiční podílové fondy a pro koho jsou vhodné? Seznam podílových fondů

Hledáte způsob, jak investovat své peníze? Podílové fondy nabízejí možnost, jak zhodnotit finanční prostředky investicí do celého koše cenných papírů – akcií, dluhopisů, komodit apod.

Zajímají vás podílové fondy více? V tomto článku si postupně vysvětlíme, co to vlastně podílové fondy jsou, jaké typy podílových fondů existují a proč byste měli zvážit jejich využití. Pro koho jsou vhodné, jaké jsou jejich výhody a nevýhody a jaké mají případné alternativy?

Níže také naleznete seznam dostupných podílových fondů.

I když se o investování a obchodování aktivně nezajímáte, určitě jste už o investičních nebo podílových fondech někdy slyšeli.

Podílové fondy jsou nejobvyklejším nástrojem, který vám ke zhodnocování peněz nabídne banka nebo například finanční poradce.

Na českém trhu rovněž najdete správce podílových investičních fondů nebankovního charakteru, kteří vám investici zprostředkují také. Nabízejí podobné možnosti jako bankovní podílové fondy s tím rozdílem, že se jedná o specializovanou instituci, která se soustředí pouze na investování.

Bankovní i nebankovní investiční fondy nabízí drobnému investorovi možnost nákupu celé řady cenných papírů prostřednictvím jediné investice, proto si stále udržují značnou oblibu.

Pokud vás zajímá, jak fungují podílové fondy, co to jsou tematické podílové fondy, kde hledat nejlepší podílové fondy a jak na investice do fondů, jste na správném místě.

V tomto článku naleznete vše, co byste o investičních podílových fondech měli vědět.

Podílové fondy v kostce

Podílové fondy jsou nástroje kolektivního investování, které investorům umožňují sdružovat své peníze a investovat je do diverzifikovaných portfolií spravovaných investičními společnostmi.

Podílové fondy lze rozdělit podle tříd aktiv, například na akciové fondy, dluhopisové fondy, smíšené fondy, nemovitostní fondy a komoditní fondy.

Lze je také kategorizovat na základě investičních strategií, jako jsou konzervativní, vyvážené a agresivní fondy.

ETF (Exchange Traded Funds) jsou levnější a zajímavější alternativou k podílovým fondům, když nabízejí podobné výhody diverzifikace, ale díky pasivnímu stylu správy obvykle s nižšími poplatky.

Co je to podílový fond – jak fungují podílové fondy?

Podílové fondy jsou investiční nástroje spadající do kategorie kolektivního investování, které umožňují investorům spojit své peníze a investovat do různých druhů aktiv (akcie, dluhopisy, komodity, nemovitosti nebo podílové listy jiných investičních fondů).

Každý investor v podílovém fondu vlastní podíly, které odpovídají části celkového majetku fondu. Hlavním cílem podílových fondů je zvýšit hodnotu investovaných peněz jejich majitelů.

Správu fondu má na starosti profesionální správce (banka, investiční společnost), který rozhoduje o tom, jaké cenné papíry budou koupeny nebo prodány.

Tento správce má za úkol vybírat investice tak, aby dosáhl co nejlepší návratnosti vzhledem k riziku, kterému chce fond čelit – jak je stanovenu v prospektu – popisu – fondu.

Investoři tedy vkládají své peníze do rukou odborníka, což je výhodné zejména pro jedince, kteří nemají dostatek znalostí nebo času na samostatné investování.

Podílové fondy jsou obecně považovány za méně rizikové než individuální investice do jednotlivých akcií nebo dluhopisů, protože diverzifikace snižuje riziko ztrát – pokud jedna investice ve fondu selže, může být ztráta vyrovnána zisky z jiných investic.

Poznámka

Náklady spojené s investováním do podílových fondů zahrnují poplatky za správu nebo nákup a prodej podílových listů, které negativně ovlivňují celkový výnos investičního fondu.

Před investováním je proto důležité porozumět všem poplatkům, abyste mohli vyhodnotit, zda je fond pro vaše investiční cíle vhodný – nebo bude lepší dát přednost nějakému jinému investičnímu nástroji.

Typy podílových fondů

Existuje mnoho typů podílových fondů, které využívají drobní investoři jako prostředek ke zhodnocování peněz.

Rozdělit je můžeme podle tříd aktiv, do kterých investují nebo dle investiční strategie.

Investiční fondy podle třídy aktiv

Nejběžnějšími třídami aktiv jsou akcie, dluhopisy, nemovitosti a komodity. Těmto třídám aktiv, případně jejich kombinaci, odpovídá i složení jednotlivých podílových fondů.

Investiční podílové fondy podle tříd aktiv můžeme dělit následovně:

Akciové fondy: Fondy, jejichž aktiva jsou tvořena převážně akciemi. Tyto fondy jsou výnosnější, ale kolísavost – volatilita – investice je vyšší.

Smíšené fondy– fondy více aktiv: Fondy více aktiv investují zpravidla do méně volatilních akcií a rizikovějších dluhopisů. Nedosahují takových výnosů jako akciové fondy, ale jsou méně volatilní a tedy bezpečnější. Cena podílových listů se nepohybuje tak výrazně “nahoru a dolů”.

Dluhopisové fondy: Investiční fondy, jejichž aktiva představují dluhové cenné papíry tedy dluhopisy.

Nemovitostnífondy: Správce fondu nakupuje nemovitosti a cenné papíry na ně navázané. Tyto fondy jsou zpravidla úplně oddělené od akciového trhu a mohou tedy být vhodným zajišťovacím prvkem investičního portfolia. Existují také nemovitostní investiční fondy obchodované na burze – tzv. REITs.

Komoditní: Investiční fondy obsahující fyzické komodity – zlato, stříbro, případně finanční deriváty (futures, opce, CFD), certifikáty apod. navázané na komodity. Charakterizuje je nízká korelace s jinými trhy. Bývají rizikovější.

Fondy fondů: Fondy investující pouze do dalších fondů, nikoliv přímo do jednotlivých aktiv.

Často v návaznosti na jednotlivé třídy aktiv se mohou podílové fondy dále dělit dle investiční strategie – podle vztahu mezi investičním rizikem a očekávaným ziskem.

1. Konzervativní podílové fondy

Účelem konzervativních investičních fondů je především ochrana majetku investorů před znehodnocením. Tyto fondy nejčastěji investují do konzervativních investic typu dluhopisů a jejich zhodnocení se pohybuje kolem 2 až 3 % ročně – na úrovni (obvyklé) inflace.

Konzervativní fondy využívají především starší lidé, kteří nechtějí přijít o peníze a mají tak díky vyššímu věku i nižší toleranci rizika.

2. Vyvážené podílové fondy

Cílem vyvážených fondů je dosažení růstu hodnoty investovaného kapitálu při podstupování přiměřeného množství rizika.

Tyto fondy nejčastěji investují do kombinace akcií a dluhopisů, může se také jednat o nemovitostní podílové fondy. Střadatel od své investice může očekávat mírné zhodnocení nad úrovní inflace, tedy 4 až 6 % ročně. Zároveň se nemusí obávat velkých propadů hodnoty svých investic.

3. Agresivní – dynamické podílové fondy

Dynamické investiční fondy odpovídají svým složením nejčastěji akciovým podílovým fondům. Investují výhradně do volatilnějších aktiv, která mají potenciál zajímavého růstu, zároveň se však jejich hodnota může čas od času výrazně propadnout.

Investor, který si vybere jako prostředek ke zhodnocování peněz dynamický podílový fond by měl s těmito výkyvy ceny počítat. Také by měl myslet na fakt, že se do těchto fondů investuje s dlouhodobým investičním horizontem – dlouhodobé průměrné zhodnocení na úrovni 7 až 9 % ročně však není utopií.

Do agresivních podílových fondů obvykle investují mladší investoři s vyšší tolerancí rizika, kteří mohou dát svým investicím v době případného propadu hodnoty dostatek prostoru na zotavení a růst.

Tematické podílové fondy

Tematické podílové fondy jsou typem investičního fondu, který se zaměřuje na specifické téma nebo odvětví. Tato témata mohou být různorodá, například technologie, zdravotnictví, obnovitelná energie nebo demografické trendy jako stárnutí populace.

Fondy shromažďují kapitál od investorů a investují do souboru společností, které jsou přímo spojené s vybraným tématem.

Hlavní výhodou tematických fondů je, že umožňují investorům vystavit se konkrétním trendům nebo inovacím, které mohou přinášet nadprůměrný růst. Investice jsou založeny na předpokladu, že určité odvětví nebo téma bude v budoucnu prosperovat, což může vést k vysokým výnosům.

S vyšším potenciálem výnosu však přichází i vyšší riziko, neboť úspěch těchto fondů závisí na úspěchu specifického sektoru nebo trendu.

Investoři by tak měli důkladně zvážit, jak tyto fondy zapadají do jejich celkové investiční strategie, protože tematické fondy mohou být volatilnější než širší trh nebo tradiční podílové fondy s diverzifikovanými portfolii.

TIP

Díky specializovanému zaměření ale nabízí tematické fondy zajímavou možnost pro ty, kteří hledají specifické investiční příležitosti v rámci svých portfolií.

Jak vybrat nejlepší podílové fondy?

Při výběru nejlepšího podílového fondu je důležité zvážit několik klíčových faktorů:

Stanovení investičních cílů a tolerance k riziku: Ujasněte si, jaké jsou vaše dlouhodobé finanční cíle a jaké riziko jste ochotni podstoupit – dáte přednost dynamickému nebo konzervativnímu fondu?

Výzkum trhu: Prozkoumejte různé typy fondů (akciové, dluhopisové, fondy více aktiv, tematické atd.) a zjistěte, které odpovídají vašim cílům.

Výkonnost fondu: Podívejte se na historickou výkonnost fondu, ale mějte na paměti, že minulé výsledky nezaručují budoucí výnosy. Měli byste spíše porovnávat výkonnost investičního fondu s benchmarkem – indexem – nebo průměrem kategorie.

Poplatky a náklady: Zjistěte, jaké poplatky fond účtuje (vstupní, výstupní, správcovské poplatky atd.) a jak ovlivní vaše potenciální výnosy.

Diverzifikace portfolia: Vyberte fondy, které dobře diverzifikují investice, čímž snižují riziko.

Správce fondu: Zjistěte si kvalifikaci, reputaci a zkušenosti správce fondu – dlouhodobě zavedená banka typu ČSOB nebo Komerční banky bude spolehlivějším správcem fondu, než nějaká obskurní společnost s krátkou historií.

Etické a sociální aspekty: Pokud jsou pro vás důležité etické nebo sociální aspekty, hledejte fondy, které odpovídají vašim hodnotám, například fondy zaměřené na sociálně odpovědné investování.

Co při investování do podílových fondů hraje největší roli?

Délka investice

Podílové fondy jsou dlouhodobým investičním nástrojem určeným ke zhodnocování peněz. Investiční horizont střadatele tak je obvykle stanoven na minimálně deset let, spíše déle.

Záleží samozřejmě na typu podílového fondu, zejména zda se jedná o dynamický, konzervativní nebo vyvážený fond.

Pokud se však budeme držet dynamických akciových fondů, měli byste o investičním fondu přemýšlet v těchto časových intencích.

Akcie jsou přeci jenom volatilní investiční nástroje a čas od času může jejich cena klesnout a vy byste měli dát investicím dostatek prostoru na případné zotavení z propadu.

Nemůžete zkrátka očekávat, že prostřednictvím investování do podílových fondů zbohatnete rychle. Pokud se však nechcete o své investice vůbec starat a očekáváte od nich především stabilní a dlouhodobé zhodnocování volných finančních prostředků, pak vám mohou podílové fondy nabídnout dobrou službu.

Podílové fondy se nejlépe hodí k pasivnímu pravidelnému investování. Nastavíte si trvalý příkaz a na čtvrtletní nebo měsíční bázi nakupujete podílové listy za konstantní částku.

Když cena fondu klesá, vy nakoupíte podílových listů více a naopak. Prostřednictvím pravidelné investice průměrujete své nákupní nákladya ve výsledku snižujete rizikovost své investice.

Nic vám však nebrání v tom, abyste učinili jednou za čas jednorázovou investici. Pokud například obdržíte bonus k výplatě v práci, nebo chcete využít momentálního poklesu ceny akcií k investici “ve slevě”, nic vám v jednorázové investici nebrání.

Investiční společnost je povinna podílové listy odkoupit, kdykoliv investor chce. Maximální lhůta pro výplatu peněz pak je 30 dní, obvykle je však prodej realizován rychleji.

V porovnání s akciemi, ETF, kryptoměnami nebo Forexem pak podílové fondy nabízejí nižší likviditu – tyto investice můžete v době obchodních hodin prodat v podstatě okamžitě – přesto můžeme podílové fondy řadit k likvidnějším aktivům.

Významnou výhodou podílových fondů je výše minimální investice. Fondy kolektivního investování jsou v podstatě vhodné pro každého, neboť je do nich možné investovat už od pár stokorun měsíčně.

Za takto malou částku navíc okamžitě nakoupíte “diverzifikované” portfolio cenných papírů.

Pokud byste se rozhodli sestavovat portfolio sami, abyste dosáhli smysluplné diverzifikace, museli byste si připravit tisícové, spíše desetitisícové částky.

Alternativy k podílovým fondům

V České republice mají velkou tradici bankovní podílové fondy, stále více popularity však získávají ETF.

Investování prostřednictvím ETF – burzovně obchodovatelných fondů, často představuje levnější a zajímavější alternativu k tradičním investičním fondům.

ETF vám nabízejí podobné možnosti diverzifikace, jako podílové fondy, protože však ve většině případů nejsou aktivně řízené (jednotlivé investice do těchto fondů nevybírá portfolio manažer), nejsou zatíženy tak vysokými poplatky jako tradiční podílové fondy.

Už jsme téma diverzifikace nakousli. Na tomto místě postačí, pokud si budete pamatovat, že je pro dlouhodobý a konzistentní úspěch v investování nezbytná.

V jednoduchosti jde o to, že byste v rámci investování neměli stavět svůj úspěch na investici do jediného cenného papíru – akcii, dluhopisu.

Chcete-li své investice diverzifikovat, máte hned několik možností:

Zůstaneme-li u akcií, můžete si vybrat. Třeba si i sami nakoupíte jednotlivé tituly a akcie diverzifikujete dle svého uvážení. Stockpicking však vyžaduje poměrně značné znalosti a vlastní průzkum.

Veřejně obchodovatelných akciových společností na světě existují desetitisíce. Abyste se v nich vyznali, vyžaduje to jistý čas a expertní znalosti – osvojení fundamentální a technické analýzy.

Protože však čtete tento text o podílových fondech, možná byste raději dali přednost tomu, kdyby za vás investice vybíral někdo jiný a vy investovali více pasivně – bez starostí.

Právě za tímto účelem slouží jak podílové fondy, tak burzovně obchodovatelné fondy – ETF.

Akciový podílový fond vs. ETF (burzovně obchodovaný fond)

ETF je pasivním fondem, který kopíruje některý z burzovních indexů. Index obvykle představuje zastoupení nejvýznamnějších hráčů na trhu (v našem případě níže se bude jednat o německý trh).

Například DAX 40 je obrazem 40 nejvýznamnějších německých společností. Pokud budete investovat do ETF kopírující DAX 40, tak je to v zásadě stejné, jako kdybyste si koupili akcie všech firem v daném akciovém indexu.

ETF jsou tedy pasivní, své portfolio mění podle změn v akciovém indexu, které jsou sporadické.

Akciový fond naopak jen nekopíruje burzovní index, ale snaží se přijít s vlastní strategií, která jej překoná a portfolio patřičně upravuje, tedy různé akcie dokupuje a jiné prodává. Je tedy aktivní.

Problémem je, že se to těmto aktivně řízeným fondům obvykle nedaří, přestože za ně platíte vyšší poplatky.

ETF je pro akciový fond pak takzvaným benchmarkem, neboli hlavní hodnotou, se kterým jsou výsledky porovnávány.

Info

Cíl akciových aktivně spravovaných fondů je jasný: být lepší a ziskovější než benchmark.

Tedy když akcie padají, prodávat a když rostou, nakupovat. Na to musí mít akciový fond dobrou strategii a z nadprůměrného zisku uhradit i poplatky za správcovství fondu, které jsou výrazně vyšší než u pasivního ETF.

Kde je možné ETF nakupovat?

Jak už bylo řečeno, podílové fondy jsou obvykle nabízeny bankami a dalšími institucemi – správci podílových fondů, kteří vám zprostředkují nákup podílových listů. Jak je to ale s nákupem ETF? Neklade nákup ETF na investora zbytečně vysoké požadavky?

Možnosti máte v podstatě dvě a záleží na tom, jakou míru “automatizace” od své investice očekáváte:

Nákup prostřednictvím ETF brokera – První možností je otevření obchodního účtu u některého z brokerů, což je společnost, která vám zprostředkuje přístup na finanční trhy.

2. Nákup prostřednictvím investiční platformy – Investiční platformy typu Fondee nebo Portu nabízejí možnost automatického investování prostřednictvím svých platforem.

Investování lze za drobný poplatek automatizovat a tyto platformy tak nabízejí zajímavou alternativu ke klasickým podílovým fondům – s nižšími poplatky.

Poplatky podílového fondu vás mohou připravit o jmění

Nákup podílového listu v bankovním podílovém fondu je obvykle spojený se vstupním a výstupním poplatkem, a navíc si banky nebo i další instituce zřizující investiční fondy účtují roční poplatek za správu.

K těmto průběžným poplatkům musíte mnohdy přičíst i vstupní a výstupní poplatek, takže se málokdy celková nákladnost investice prostřednictvím podílového fondu bude pohybovat pod 2 % ročně.

Za nákup ETF nemusíte zaplatit na druhé straně ani korunu – například XTB umožňuje nákup ETF zdarma a průměrná roční nákladovost burzovně obchodovatelných fondů se pohybuje okolo 0,15 %.

Pokud byste tato ETF nakupovali “automaticky” prostřednictvím některé z investičních platforem, pak se bude celková roční nákladovost vaší investice pohybovat kolem 0,6 –1 % ročně.

Na první pohled se možná jedná zanedbatelné rozdíly. Na dlouhém časovém horizontu však procentní rozdíl v poplatku, může znamenat velmi výrazný rozdíl.

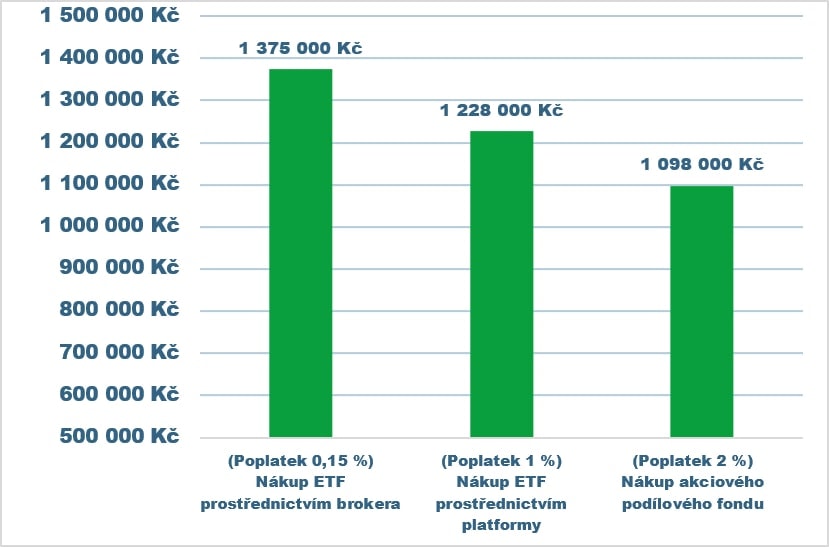

To je poměrně jasně vidět na grafu níže, který zobrazuje konečnou hodnotu investice, pokud byste pravidelně investovali 2 000 Kč měsíčně po dobu 20 let s využitím popsaných investičních alternativ, při růstu hodnoty podkladového aktiva – amerických akcií o 10 % ročně.

Jak se projeví nákladovost investice do konečné hodnoty pravidelné investice?

Jak můžete vidět výše, rozdíl pouhého jednoho procenta v nákladech na investování může na dlouhém časovém horizontu představovat nakonec ztrátu v desetitisících.

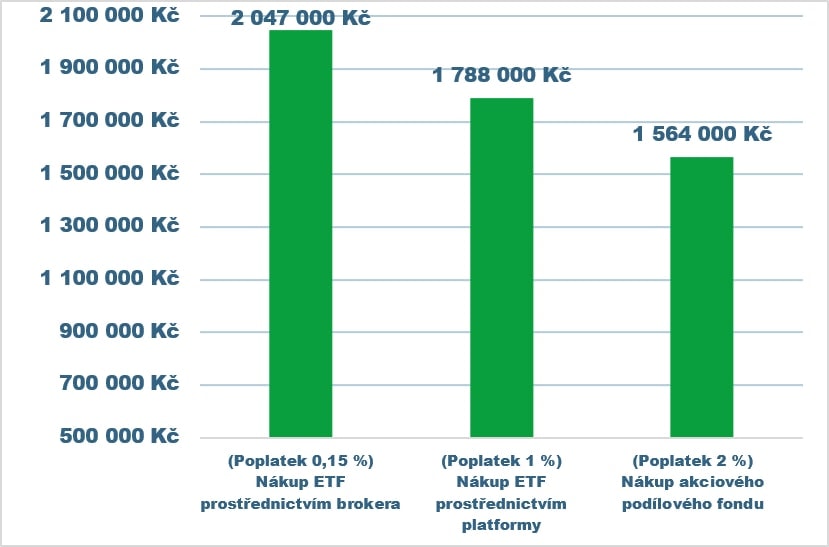

Pokud byste kromě pravidelné investice navíc na začátku vašeho investičního horizontu učinili i vyšší jednorázovou investici, může jít rozdíl ve zhodnocení dokonce do statisíců, což je vidět na grafu níže.

Jak se projeví nákladovost investice do konečné hodnoty pravidelné investice, pokud budete na začátku investovat jednorázově 100 000 Kč?

Samozřejmě, investování prostřednictvím ETF není vhodné pro každého, a někteří investoři dávají stále přednost aktivně řízeným podílovým fondům.

Akciové a podílové fondy se řadí mezi rizikové spekulace a nezaručují výnos. To ale neznamená, že by nebyly regulované. Regulace zde je – a to hodně striktní. Maximální odměny pro správce fondu, povinnost transparentnosti a publicity.

Jinými slovy zde existuje regulace, která zabraňuje investičnímu fondu zneužít své postavení vůči klientovi. Nikde ale neexistuje záruka, že vložené peníze skutečně zhodnotíte. Je tedy jen na vás, abyste si o daném fondu zjistili více a vybrali ten správný.

Pokud vás zajímá více informací o tom, jak vybrat vhodný investiční fond, na co se při jeho výběru zaměřit a na co si dát pozor, přečtěte si tento komplexní článek.

Může se stát, že přijdete o všechny vložené peníze?

V investování neplatí žádné jistoty, nicméně situace, že byste přišli o všechny vložené peníze je krajně nepravděpodobná.

Investiční fond investuje do diverzifikovaného portfolia cenných papírů a je téměř nemožné, že by všechny tyto cenné papíry přišly o svou celou hodnotu naráz.

Jediným reálným scénářem je výběr podvodné instituce, která by vás vyloženě okradla. Případně, že by celý fond zkrachoval. V takové situaci by vám vyplatili jen část vkladů a tím by to skončilo.

Pokud se však podíváte na historii fondů, uvidíte, že mnohé tu jsou už desítky let, a tak tyto varianty ztráty peněz nevypadají pravděpodobně.

Pro koho jsou podílové fondy vhodné a pro koho ne? Budou mi sedět?

Podílové fondy jsou vhodné pro kohokoliv, kdo hledá alternativu k tradičním spořícím produktům, s jejichž zhodnocením není dlouhodobě spokojený.

Dle výběru podílového fondu můžete očekávat vyšší zhodnocení volných finančních prostředků než u zmiňovanéhospoření. A díky široké nabídce podílových fondů si mezi nimi může vybrat každý zájemce.

Podílové fondy na druhé straně nenabízejí “hvězdné zhodnocení”. I s výběrem toho nejdynamičtějšího akciového podílového fondu se těžko dlouhodobě dostanete nad zhodnocení 8 % ročně, což samozřejmě někomu stačit může, řada lidí však možná bude hledat raději jinde.

Nakonec i nadměrná diverzifikace do stovek cenných papírů je jistou nevýhodou, která váš výnos drží dosti při zemi.

V podstatě stejné možnosti nabízí investování do ETF prostřednictvím investičních platforem, přičemž hned ušetříte na poplatcích. S trochou práce a využití brokera pak můžete ušetřit ještě více.

Co si však budeme povídat, najdou se tací, kteří stále dají raději přednost bankovním podílovým fondům. Jednak mají vůči bance vyšší důvěru a neradi volí změny.

Je-li pak pro vás zhodnocení okolo zmíněných 8 % ročně málo, pak vám nezbývá než se pustit do studia, vybírat jednotlivé akcie a investovat aktivně. Nezapomínejte však, že nejúspěšnější investiční strategií často bývá ta nejjednodušší.

Slovo závěrem

Tento komplexní text by vám měl poskytnout dostatek informací o principech a fungování podílových fondů.

Nakousli jsme v něm i stručné srovnání s burzovně obchodovatelnými fondy – ETF. Nyní už víte, jaké jsou výhody podílových fondů a jaké jsou limity zhodnocení této investice, a proto byste už také měli být schopní určit, zda je investování prostřednictvím podílových fondů pro vás to pravé.

To je však stále jenom začátek. Pokud vás zajímá více informací o tom, jaké jsou nejznámější podílové fondy v ČR a jak si vybrat vhodný podílový fond, pak vám doporučujeme přečíst si tento navazující článek.

FAQs – na co se nejčastěji ptáte?

Co je podílový fond?

Podílový fond je typ kolektivní investice, který umožňuje investorům spojit své peníze a investovat do různorodých aktiv jako jsou akcie, dluhopisy nebo nemovitosti.

Jaké jsou hlavní typy podílových fondů?

Nejobvyklejší typy investičních fondů jsou akciové fondy, smíšené fondy – fondy více aktiv, dluhopisové fondy, nemovitostní fondy, komoditní fondy a fondy fondů. Tyto fondy se liší podle typu aktiv, do kterých investují.

Jaké jsou výhody investování do podílových fondů?

Podílové fondy nabízejí diverzifikaci, která snižuje investiční riziko. Spravuje je profesionální správce, což je výhodné pro investory bez dostatečných znalostí nebo času na samostatné investování.

Jaká jsou rizika spojená s investováním do podílových fondů?

Hlavní rizika zahrnují možné ztráty z investic, které nemusí být vyrovnány zisky z jiných investic ve fondu. Dalším rizikem jsou poplatky, které mohou výrazně snížit celkový výnos investice.

Jaké poplatky jsou spojené s investičními fondy?

Investoři platí správcovské poplatky, poplatky za nákup a prodej podílových listů a další náklady, které mohou negativně ovlivnit výnosy z investic.

Jak vybrat nejlepší podílový fond?

Při výběru fondu je důležité zvážit vaše investiční cíle a toleranci k riziku, výkonnost fondu, správcovské poplatky a zkušenosti správce fondu. Důležitá je i diverzifikace a etické aspekty investic.

Jaké jsou alternativy k podílovým fondům?

ETF (burzovně obchodovatelné fondy) jsou populární alternativou, která nabízí podobné možnosti diverzifikace, ale obvykle s nižšími náklady a lepší likviditou.

Jaká je minimální výše investice do podílového fondu?

Podílové fondy umožňují investovat již malé částky (od pár set korun), což je ideální pro drobné investory, kteří si nemohou dovolit větší jednorázové investice.

Pro koho jsou podílové fondy vhodné?

Podílové fondy jsou vhodné pro investory, kteří hledají alternativu k tradičním spořícím produktům a přejí si investovat do diverzifikovaného portfolia bez nutnosti aktivně spravovat jednotlivé investice.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.