Každý, kdo se aktivně účastní dění na finančních trzích, by měl rozumět struktuře nákladů, které je potřeba na obchodování nebo investování vynaložit.

Přece jen, pokud náklady převýší zisky, nelze hovořit o úspěšném zhodnocování kapitálu. Toto platí pro veškerou činnost na kapitálových trzích bez ohledu na finanční instrument.

V tomto článku se zaměříme na popis struktury nákladů u swapových pozic, které hrají významnou roli především u dlouhodobých investic do kryptoměn. Pusťme se tedy do toho.

Futures kontrakty jsou již tradiční metodou používanou v obchodování na finančních trzích.

Tento druh vypořádání obchodu stanovuje smlouvu o budoucím vypořádání nabídky a poptávky určitého finančního instrumentu za určitou cenu v budoucnosti.

V praxi to znamená, že se obchodníci dohodnou na určité ceně s tím, že po uplynutí domluvené doby bude finanční aktivum (komodita, měna) fyzicky dodáno.

Dodržení fyzické dodávky není nutností, smlouvu lze ukončit i dříve a inkasovat zisk pouze ze změny ceny v čase.

TIP

Tato metoda obchodování je používána na finančních trzích, kde lze spekulovat na změnu ceny v čase nebo v obchodní sféře.

Obchodní společnosti totiž využívají možnosti uzavíraní smluv s budoucím termínem vypořádání k nákupu například komodit, které slouží jako surovina pro jejich produkty (nákup zlata pro výrobu šperků atp.).

Typickým futures kontraktem je například měnový forward, pomocí kterého si obchodní společnosti mohou zajistit výhodnější kurz měny pro své mezinárodní transakce a snížit tak měnové riziko.

Perpetual futures – Věčný futures kontrakt

Jak jsme si již výše nastínili, hlavním poznávacím znakem futures kontraktu je jeho termínování, tedy stanovení konkrétního data, kdy dojde k jeho uzavření.

Právě v této zásadní otázce se liší klasický futures od perpetual (věčných) futures kontraktů, u kterých není stanovena doba vypršení platnosti. Kontrakt je tedy platný od svého vypsání teoreticky napořád.

Tím, že není stanoven konečný datum vypořádání obchodu, není perpetual futures kontrakt ani zavazující smlouvou o dodání určitého podkladového aktiva.

Kupující neobdrží žádné fyzické komodity a prodávající tak žádné fyzické komodity nemusí exportovat. Vypořádání perpetual kontraktu probíhá nepřetržitě, stejně jako je to například u CFD kontraktů, za pomoci swapu.

Perpetual futures byly vyvinuty jako nástroj pro dlouhodobé investory do nelikvidních aktiv, díky kterému mohli držet své otevřené obchodní pozice dlouhodobě.

Na kryptoměnovém trhu byla tato technologie poprvé použita v roce 2016 společností BitMEX se sídlem na Seychelách.

Společnost tak vyšla vstříc především dlouhodobým bitcoinovým investorům, kteří tak mohli své bitcoiny HODLovat, čímž se rozumí jejich dlouhodobé držení.

Recenze kryptoměnové burzy BitMEX

Nic nenalezeno!

Obchodování perpetual futures má své výhody i nevýhody, které si nyní přiblížíme.

Výhody

Možnost obchodování kryptoměn pomocí finanční páky: V rámci svých obchodních pozic mohou investoři využívat až stonásobnou páku, v některých případech dokonce více.

Nepřetržitá doba držení finančního aktiva: Obchodníci při uzavírání a otevírání kontraktů nemusí kryptoměny fyzicky prodávat či nakupovat.

Možnost spekulovat na růst i pokles kryptoměny

Nevýhody

Nepřetržité držení je zpoplatněno podle sazby burzy: Jedná se o tzv. funding rates neboli sazby trvalého financování, o nichž si povíme níže.

Obchodování na páku zvyšuje riziko

Vypořádání neprobíhá ve FIAT měně, ale v kryptoměnách: Vzhledem k podstatě kontraktů jejich vypořádání burzy nabízejí pouze ve stablecoinech (např. USDT či BUSD) či jiných kryptoměnách, např. v bitcoinech či etherech. Zde záleží na tom, jaký typ kontraktu obchodníci zvolí.

Další důležitou vlastnostíperpetual futures kontraktu je to, že nemůže existovat bez podkladového aktiva.

Jedná se totiž o derivát, jehož cena kopíruje (většinou s drobnými odchylkami) cenu spotovou.

Aby provozovatel derivátové burzy (například Binance) mohl nabízet klientům výhody perpetual futures, musí zajistit vyrovnávání cenových rozdílů mezi spotovou cenou podkladového aktiva (například Bitcoinu) s cenou derivátu.

K tomuto účelu slouží tzv. funding rates.

Funding rates – sazby trvalého financování

Každý obchodník i investor musí počítat s určitými náklady na pořízení, případně na dlouhodobé držení investičního instrumentu.

Jedním z těchto nákladů může být i funding rate, tedy náklad na vyrovnání ceny spotové s cenou derivátu.

Ovšem v případě obchodování kryptoměn pomocí perpetual futures se může jednat i do dodatečný příjem, který je vyplácen investorovi. Jak tento mechanismus funguje si nyní popíšeme.

Mechanismus trvalého financování

Úkolem mechanismu trvalého financování je stabilizovat cenu derivátu vůči jeho spotovému podkladu. Funding rates musí v trhu působit jako identifikátory odchylek mezi spotovou cenou a cenou derivátu.

Vznikne-li odchylka, bude v určitém čase vyplacena část obchodníků, například kupců, druhou částí obchodníků, tedy prodejci.

Tento mechanismus může fungovat i opačně, kdy prodejci vyplácí rozdíl v ceně kupcům. O tom, jakým směrem bude vyplácení funding rates probíhat, rozhoduje dominantní sentiment trhu.

Dominantní nákupní sentiment – Jedná se o vyplácení tzv. kladných sazeb, kdy jsou na trhu dominantní kupci a v trhu dostatek financí pro vyplácení druhé strany, tedy prodejců.

Dominantní prodejní sentiment – Jedná se o vyplácení tzv. záporných sazeb, kdy jsou na trhu dominantní prodejci a v trhu je tedy dostatek financí pro vyplácení kupců.

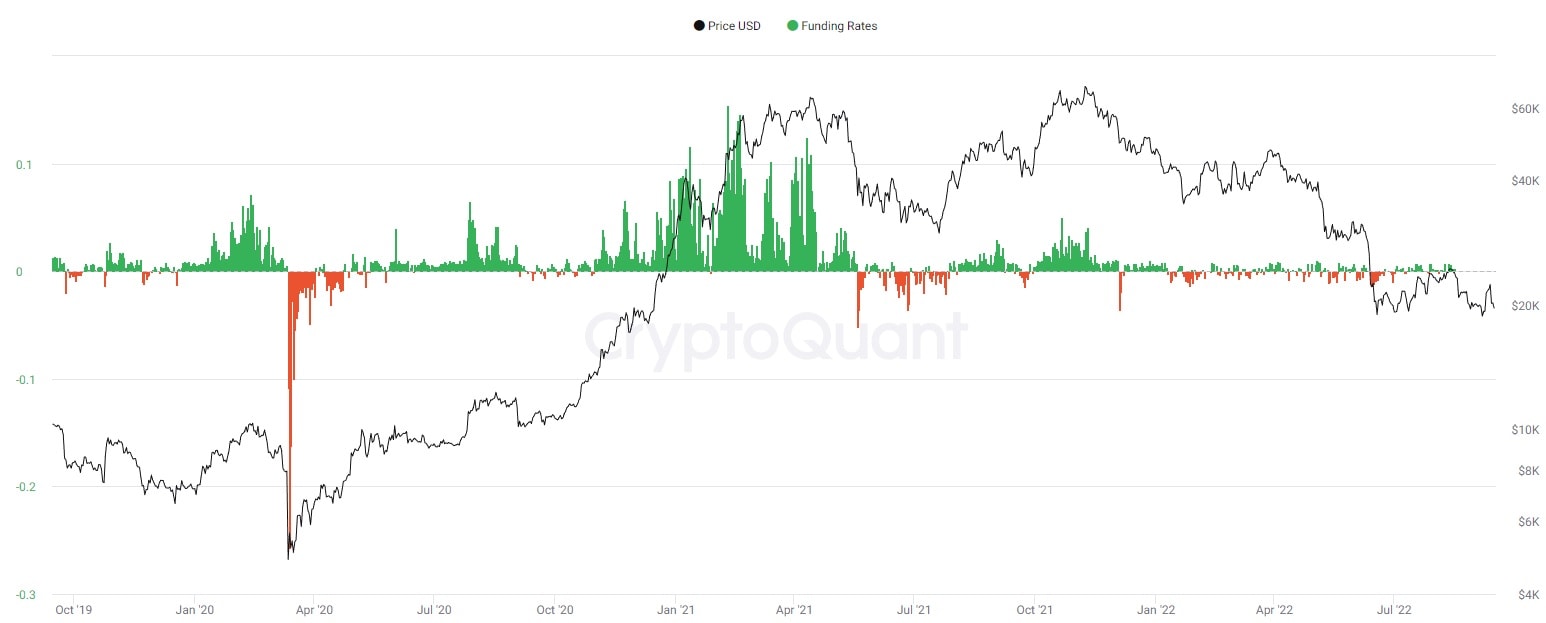

Zdroj: cryptoquant.com

Vývoj funding rates Bitcoinu mezi lety 2019-2022

Poznámka

Pokud se trh bude nacházet v dominantním nákupním sentimentu a investor otevře long obchodní pozici, bude mu v určitém čase odebrána částka odpovídající velikosti jeho obchodní pozice, kterou budou vyplaceni prodejci.

Pokud se ale trh bude nacházet v dominantním nákupním sentimentu a obchodník otevře short obchodní pozici, budou mu na obchodní účet připisovány funding rates od kupujících.

Termíny vyplácení a metoda výpočtu funding rates

Termíny vyplácení jsou u kryptoměnových burz shodné. Jsou prováděny v 8 hodinových rozestupech, tedy ve 4:00, 12:00 a 20:00 UTC.

Investorům jsou v těchto časech vypláceny nebo strhávány funding rates podle směru jejich otevřené obchodní pozice a tržního sentimentu.

Výše poplatku

Výpočet fundingu se ovšem u jednotlivých burz liší, odlišnosti však nejsou tak velké. Struktura výpočtu je stejná téměř u všech burz, nicméně způsob výpočtu některých proměnných může být různý.

Pro názornost si ukážeme výpočet poplatku na burze BitMEX. Výpočet celého fundingu probíhá v zásadě následovně:

Info

Funding = Funding Rate × Mark Value

Funding Rate se následně skládá ze dvou komponentů – prémiového indexu (P) a úrokové sazby (I).

Výpočet úrokové sazby (I)

Úroková sazba se počítá z rozdílu mezi úrokovými sazbami jednotlivých měn v kontraktu, výsledný rozdíl je následně podělen intervalem financování. Pro COIN-M kontrakt Bitcoinu by výpočet vypadal následovně:

Info

I = (IUSD – IBTC) / Počet intervalů financování

IUSD a IBTC jsou vážené průměry úrokových sazeb za půjčování obou měn za celých 8 hodin daného intervalu.

Výpočet prémiového indexu

V kryptoměnovém světě není vysoká volatilita výjimkou. Ve světě futures může být její dopad i takový, že se cena futures kontraktu daného aktiva od spotové ceny vzdálí takovým způsobem, že spustí vlnu likvidací pozic.

Aby se tak nestalo, je v rámci futures kontraktu zaveden nový pojem – Mark Price. Ve zkratce se jedná o cenu, pro níž je počítán nerealizovaný zisk či ztráta a ona likvidace.

Pokud se Mark Price od obchodované ceny kontraktu liší ve velké míře, je do výpočtu zahrnut také tzv. prémiový index, který placený funding dodatečně zvyšuje či snižuje, a napomáhá tak rychlejšímu návratu ceny kontraktu zpět k ceně markové.

Poznámka

Mark Price v zásadě vychází ze spotové ceny daného aktiva, přesněji z jeho cenového indexu (Price Index), což je průměrovaná cena aktiva na spotových trzích prominentních burz.

Tato cena je následně vynásobena podílem poslední sazby financování a intervalu financování. Spoustu burz tento druh ceny zavedlo zejména pro ochranu investorů v dobách vysoké volatility na trhu.

Mark Price mohou různé burzy počítat odlišným způsobem. Např. Binance na své futures platformě do cenového indexu pro výpočet Mark Price zahrnuje burzy jako Huobi, Bittrex, Poloniex a řadu dalších.

Technicky se prémiový index počítá jako rozdíl mezi současnou průměrovanou cenou pro vyplnění určitého počtu nákupních či prodejních obchodních příkazů (Impact Bid Price a Impact Ask Price) a extrapolovanou poslední obchodovanou cenou aktiva.

To vše je následně vyděleno spotovou cenou samotné burzy.

K výsledku je přičten koeficient opravující hodnotu o průměrnou cenu obchodovanou na jiných velkých burzách (Index Price), jedná se o tzv. Fair Basis – tento parametr je použitý při výpočtu Mark Price.

Info

P = (Max (0, Impact Bid Price – Mark Price) – Max (0, Mark Price – Impact Ask price)) / spotová cena + Fair Basis

Konečný výpočet úrokové sazby

Před konečným výpočtem sazby, která je pak aplikována v první rovnici této kapitoly pro výpočet samotného fundingu, je nejdříve celých 8 hodin každou minutu počítána úroková sazba (I) a prémiový index (P).

Těsně před výpočtem sazby financování burza provede 8hodinový časově vážený průměr minutových sazeb.

Samotný výpočet sazby pak probíhá dle následujícího vztahu, v němž jsou hodnoty úrokové sazby a prémiového indexu již zprůměrovány za celých 8 hodin:

Info

F = P + clamp(I – P, 0,05%, -0,05%)

V rámci druhého členu burza BitMEX používá ohraničení v hodnotě -0,05 % a 0,05 %.

To znamená, že pokud je I – P v rozsahu záporných či kladných 0,05 %, samotná výše sazby fundingu se rovná sazbě úrokové. Pokud tomu tak není, vstupuje do hry prémiový index P.

Poznámka

Clamp znamená ohraničení hodnot. Význam závorky je takový, že pokud se výsledné číslo “I – P” nachází v intervalu od -0,05 % do 0,05 %, výsledkem je ono číslo.

Pokud je větší, než pravé ohraničení intervalu, závorka vrátí číslo 0,05 %, pokud je menší, než levé ohraničení intervalu, bude vráceno číslo -0,05 %.

Vypočtená hodnota sazby fundingu je pak aplikována na první rovnici v kapitole, z níž dle dané hodnoty pozice obchodníka bude vypočítána samotná velikost poplatku. Nyní se podíváme na to, jak se dá funding i prakticky využít.

Poznámka

Je vhodné zmínit, že funding je vyplácen pouze v pevně dané časy (tedy 4:00 UTC, 12:00 UTC a 20:00 UTC), pokud svou pozici držíte pouze v době mezi těmito časy, funding neplatíte.

Ovšem pokud si pozici otevřete např. v 19:30 UTC, za půl hodinu funding platíte tak, jako každý jiný.

Praktické využití funding rates

Jak jsme si výše v článku uvedli, na funding rates je možné i vydělat.

Ovšem výrazné riziko se skrývá v obchodní pozici otevřené proti dlouhodobému tržnímu sentimentu, což s vysokou pravděpodobností povede ke ztrátě peněz kvůli kurzovým změnám.

Navíc funding rates mají zápornou korelaci s cenovým vývojem, takže otevření obchodní pozice proti sentimentu může být pouze krátkodobá záležitost.

TIP

Nicméně existuje i obchodní metoda, která na funding rates umožňuje profitovat s nízkou mírou rizika.

Koncepce fundingu se uplatňuje pouze na derivátových trzích, které kopírují cenu na trzích spotových.

Pokud by chtěl obchodník využívat funding rates ve svůj prospěch, jednoduše otevře obchodní pozici na derivátové burze (například Binance) například na páru BTC/USD.

Obchodní pozice musí být otevřena proti aktuálnímu tržnímu sentimentu, aby bylo možné funding vyplácet. Následně otevře druhou obchodní pozici o stejném objemu na spotovém trhu (či na futures), ovšem v opačném směru.

Tímto dojde k hedgingu obchodních pozic a obchodník získává pouze příjem z vypláceného fundingu.

Úroková arbitráž

Další možností, jak na funding rates může obchodník vydělat peníze, je pomocí tzv. úrokové arbitráže. Každá burza poskytuje svým klientům odlišné funding rates, což je ona příležitost, která se dá zpeněžit.

Princip úrokové arbitráže je poměrně jednoduchý. Obchodník si vyhledá burzy s rozdílnými funding rates s tím, že nakoupí kryptoměnu na burze s vyšším úrokem a na jiné burze s nižším úrokem tu samou kryptoměnu prodá.

Opět dojde k hedgingu obchodních pozic, takže kurzové změny aktiva zůstatek na obchodním účtu neovlivňují a obchodník tak inkasuje pouze funding rates z obou trhů. Příklad rozdílného úročení u krypto burz je zobrazen na obrázku níže.

Zdroj: medium.com

Rozdílné funding rates na hlavních burzách

Informace o právě nabízeném úročení je možné dohledat například na webových stránkách platformy Glassnode, nebo přímo na stánkách konkrétní burzy jako Binance, FTX či Bybit. Užitečný přehled je i na webu Coinglass.

Závěr

Svět kryptoměn je v mnoha ohledech velmi specifický, ovšem mechanismy, na kterých je postaven, jsou totožné jako u ostatních finančních aktiv.

Vzhledem k vysoké ceně většiny kryptoměn vznikly derivátové trhy, na kterých mohou i drobní investoři zhodnocovat své peníze.

Instrumentům, které obchodníci na derivátových trzích naleznou, se říká deriváty; jejich hodnota je vždy odvozená z ceny podkladového aktiva.

Jedním z nejznámějších typů finančních derivátů jsou právě futures. Futures jsou charakteristické tím, že mají dobu vypršení, což je pro dlouhodobé investory nepříjemné.

Poznámka

Aby mohli kryptoměnoví nadšenci držet svá aktiva dlouhodobě, vznikl na derivátových trzích mechanismus trvalého financování (anglicky funding).

Ten funguje podle sazeb (funding rates), jejichž výpočet je k dispozici v kapitole výše. Úkolem fundingu je pomocí úročení vyrovnávat rozdíly mezi spotovou cenou kryptoměn a jejich cenou jako derivátu.

Mechanismus funding rates může přinést zisk (úroková arbitráž), případně i ztrátu, pokud obchodník drží obchodní pozici v rámci silného tržního sentimentu.

Díky existenci perpetual futures a mechanismu funding rates mohou drobní investoři působit na kryptoměnových trzích i s nižšími kapitálovými vklady.

Investiční analytik, trader a investor s více než desetiletou praxí na finančních trzích. Specializuje se na technickou analýzu akciových, komoditních a měnových trhů a od roku 2014 aktivně obchoduje vlastní kapitál. Své obchodní výsledky dlouhodobě dokládá veřejnou equity obchodního účtu.

Je držitelem titulu Ph.D. v oboru finance a vedle vlastního obchodování publikuje odborné analýzy a komentáře zaměřené na trading a investování. Jeho články pravidelně vycházejí nejen na Finexu, ale také v dalších finančních médiích.

Bývalý šéfredaktor, softwarový architekt a nadšenec do kyberbezpečnosti a blockchainu. V rámci Finexu se zaměřuje zejména na technická témata v oblasti kryptoměn. Kryptoměny považuje za platidlo budoucnosti řešící řadu problémů s centralizovanou náturou existujících platebních prostředků. DeFi svět považuje za úchvatný a nabízející spoustu skvělých příležitostí.

Analytik specializující se na investování, akciové trhy a kryptoměny. Je absolventem bakalářského studia na Vysoké škole ekonomické v Praze a v současnosti zde pokračuje v navazujícím magisterském studiu.

Na finančních trzích se pohybuje již více než deset let a dlouhodobě se věnuje analýze tradičních i kryptoměnových trhů. Ve Finexu působí jako šéfredaktor a zaměřuje se na investování, makroekonomii a aktuální dění na finančních trzích.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.