FinexAkcieCo je goodwill? Jak se projevuje na ohodnocení společnosti a proč by ho měl investor zkoumat?

Co je goodwill? Jak se projevuje na ohodnocení společnosti a proč by ho měl investor zkoumat?

Co je to goodwill a jak ovlivňuje rozhodnutí investorů? Zjistěte, jak tento nehmotný majetek vzniká a proč je pro důležitý v rámci fundamentální analýzy.

Abyste náležitě zanalyzovali finanční výkazy, budete muset pochopit význam goodwillu v rozvaze.

Goodwill je pojem z účetnictví a může se jednat o poměrně náročné téma na pochopení. Díky tomuto článku však získáte slušnou představu o tom, jakým má goodwill význam ve výroční zprávě nebo rozvaze společnosti.

Chcete vědět, co je to goodwill, jak vzniká a jak se vypočítá? Zajímá vás, proč mám pro vás jako investora goodwill význam? Pak pokračujte ve čtení!

Goodwill význam stručně

Goodwill je nehmotné aktivum zahrnující značku, zákaznickou loajalitu a další obtížně měřitelné hodnoty, které nelze samostatně koupit nebo prodat.

Goodwill vzniká při akvizici, když kupující zaplatí více, než činí čistá hodnota aktiv prodávané společnosti.

Na rozdíl od jiných nehmotných aktiv nemá goodwill omezenou dobu životnosti, ale může podléhat pravidelným testům na snížení hodnoty.

Investoři by měli pečlivě zkoumat, co stojí za uvedenou hodnotou goodwillu ve finančních výkazech, aby odhalili případné nadhodnocení.

Ptáte se jaký má goodwill význam? Tento pojem vyjadřuje kategorii nehmotných aktiv, jejíž hodnota se poměrně složitě vyčísluje. Do goodwillu se počítá loajalita zákazníků, síla značky a další těžko kvantifikovatelná aktiva.

Často se sem zahrnují i výsledky společnosti v oblasti inovací, výzkumu a vývoje nebo zkušenosti jejího vedení.

Goodwill nemůže existovat nezávisle na podniku, ani ji nelze samostatně prodat, koupit nebo převést. V důsledku toho má goodwill na rozdíl od většiny ostatních nehmotných aktiv neomezenou dobu využitelnosti.

Info

Goodwill se v rozvaze podniku objeví pouze tehdy, když dvě společnosti dokončí fúzi nebo akvizici.

Když společnost koupí jinou firmu, vše zaplacené nad rámec čisté hodnoty aktiv akvírované společnosti se v rozvaze původního podniku stává goodwillem.

Pojďme si přiblížit výše vyřčené na příkladu.

Řekněme, že společnost vyrábějící nealkoholické nápoje byla prodána za 120 milionů dolarů. Vlastnila aktiva v hodnotě 100 milionů dolarů a zatěžovaly ji závazky ve výši 20 milionů dolarů.

Částka 40 milionů dolarů, která byla zaplacena nad rámec 80 milionů dolarů (hodnota aktiv minus závazky), představuje hodnotu goodwillu a jako taková se zaznamená do účetnictví.

Goodwill = P – (A – L)

Kde: P = kupní cena cílové společnosti, A = reálná tržní hodnota aktiv, L = reálná tržní hodnota závazků.

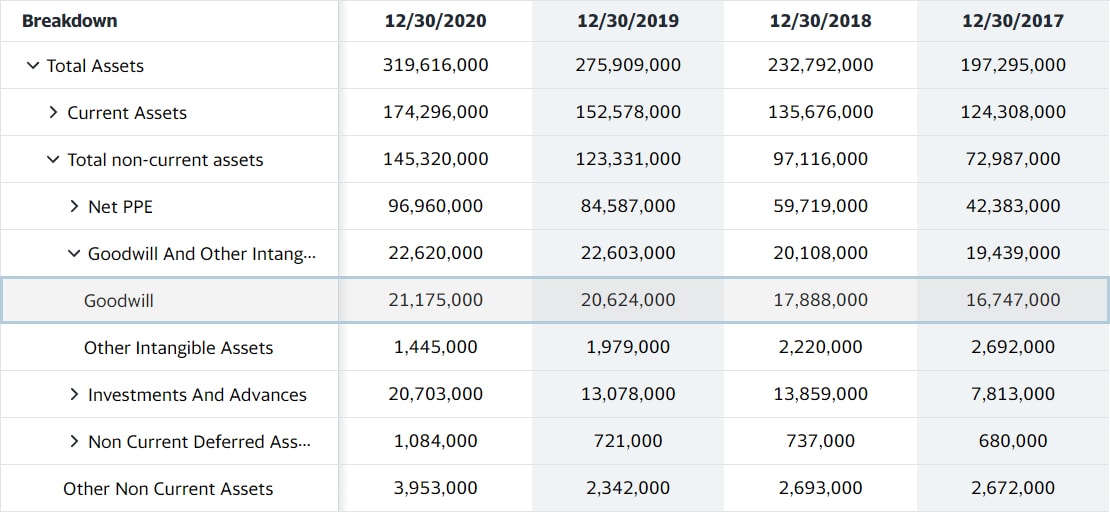

Podívejte se na část rozvahy společnosti Microsoft týkající se aktiv. Jak je vidět na obrázku níže, goodwill je samostatnou položkou nehmotného majetku.

Zdroj: Rozvaha společnosti Microsofinance.yahoo.com

Rozvaha společnosti Microsoft – aktiva.

Co je to goodwill?

Goodwill může zahrnovat hodnotu značky, zákaznické vztahy, dobré jméno a další nehmotné výhody, které přispívají k ziskovosti firmy.

Je to jakási “přidaná hodnota” firmy, která není fyzicky měřitelná, ale přesto má významný vliv na její tržní hodnotu.

Například při koupi úspěšné firmy s loajální zákaznickou základnou je možné, že zaplatíte víc, než jen za její hmotný majetek, a právě ten rozdíl je goodwill.

Jaký má goodwill význam v porovnání s jinými nehmotnými aktivy?

Jedním z problémů, který může investorům (a dokonce i některým účetním) způsobit potíže, je rozlišení mezi goodwillem a ostatními nehmotnými aktivy v účetní závěrce společnosti.

Zmatení možná není až tak překvapivé. Goodwill přece označuje hodnotu určitých nepeněžních, nefyzických zdrojů podniku, a to zní přesně jako nehmotné aktivum.

Goodwill však od ostatních nehmotných aktiv odděluje mnoho faktorů a tyto dva pojmy představují v rozvaze samostatné položky.

Nehmotná aktiva nejsou fyzická aktiva (například stroje, budovy), ale lze je jednoznačně identifikovat. Může se jednat o unikátní technologie společnosti (počítačový software atd.), autorská práva, patenty, licenční smlouvy nebo názvy domén webových stránek.

Nejsou to předměty, na které si lze sáhnout, ale je možné vyčíslit jejich hodnotu pro daný podnik.

Nehmotný majetek lze kupovat a prodávat nezávisle na samotném podniku.

Klíčový rozdíl mezi goodwill a ostatními nehmotnými aktivy spočívá v jejich vyúčtování. Protože aktiva mají tendenci v průběhu času ztrácet část své hodnoty, ostatní nehmotný majetek se odepisuje, což současně vede ke snížení zisku společnosti.

Goodwill je přirážka zaplacená nad reálnou hodnotu aktiv při koupi společnosti. Je tedy ke společnosti nebo podniku přiřazený a nelze jej samostatně prodat nebo koupit.

Goodwill je vnímán jako majetek s neomezenou dobou životnosti (dokud podnik funguje) – nemusí (ale také může) docházet k jeho pravidelným odpisům.

Hodnota goodwill také může klesat

Nyní už víte, co je to goodwill a jaký má goodwill význam, nyní si vysvětlíme, proč také může její hodnota klesat.

Obecně dochází ke snížení hodnoty aktiva, když jeho tržní hodnota klesne pod historickou pořizovací cenu. Může k tomu dojít v důsledku nepříznivé události, jako je pokles peněžních toků, zvýšená konkurence, ekonomická deprese a mnoho dalších.

Dvě běžně používané metody testování snížení hodnoty jsou výnosový přístup a tržní přístup.

Při použití výnosového přístupu se odhadované budoucí peněžní toky diskontují na současnou hodnotu.

Při tržním přístupu se analyzují aktiva a závazky podobných společností působících ve stejném odvětví.

Pokud společnost nadhodnotila výši goodwillu, pak se musí vyhodnocení tohoto omylu, případně skutečné snížení hodnoty goodwillu, promítnout v rozvaze.

Náklad na snížení hodnoty se vypočítá jako rozdíl mezi současnou tržní hodnotou a pořizovací cenou nehmotného aktiva.

Pokles hodnoty vede ke snížení hodnoty goodwillu v rozvaze. Náklad je rovněž vykázán jako ztráta ve výkazu zisku a ztrát, která přímo snižuje čistý zisk za daný rok. Následně je negativně ovlivněn i zisk na akcii (EPS) a cena akcií společnosti.

Vyhodnocení goodwillu je pro mnoho investorů náročnou, ale velmi důležitou dovedností. Koneckonců při čtení rozvahy společnosti může být velmi obtížné zjistit, zda je hodnota goodwillu uvedená v rozvaze skutečně oprávněná.

Společnost může například tvrdit, že je její goodwill založený na známosti značky a loajalitě zákazníků. Při analýze rozvahy společnosti by proto investoři měli pečlivě zkoumat, co se skrývá za jejím deklarovaným goodwillem, aby zjistili, zda ho nebude třeba v budoucnu odepsat.

Info

V některých případech může dojít i k opačné situaci, kdy se investoři domnívají, že skutečná hodnota goodwillu společnosti je vyšší než hodnota uvedená v její rozvaze.

Jako hodnotový investor se můžete díky správnému účtování goodwillu ujistit, že společnosti provádějící velké akvizice uměle nesnižují zisk na akcii.

Starší účetní systémy způsobovaly, že vykazovaný čistý zisk připadající na kmenové akcie byl v porovnání se ziskem společnosti podhodnocen.

Současné účtování goodwillu pomáhá vyhladit problémy v konkrétních odvětvích a oborech – v opačném případě by některé akcie mohly vypadat mnohem dražší, než ve skutečnosti jsou. Správné účetní metody usnadňují porovnávání podniků napříč jednotlivými odvětvími.

Nevýhody využití goodwillu při analýze společnosti – Na co byste si měli dát pozor?

A) Problémy při výpočtu goodwillu

Mezi účetními existují konkurenční přístupy ke způsobu výpočtu goodwillu. Jedním z důvodů je, že představuje pro účetní určitou šedou zónu, se kterou lze “pracovat” podle potřeb.

Někdy však není možné se vyhnout jistému zkreslení, protože akvizice obvykle zahrnují odhady budoucích peněžních toků a další skutečnosti, které nejsou v době akvizice známy.

Když účetní hledají způsoby, jak porovnat vykazovaná aktiva nebo čistý zisk mezi různými společnostmi – těmi, které dříve získaly jiné firmy, a jinými, které je nezískaly – může být přesné vyčíslení goodwillu problematické.

B) Omezené použití goodwillu

Goodwill se obtížně oceňuje a záporný goodwill může vzniknout, když nabyvatel koupí společnost za nižší než reálnou tržní hodnotu.

Záporný goodwill se obvykle objevuje u prodejů podniků v problémech a je zachycen také jako výnos ve výkazu zisku a ztráty nabyvatele.

Existuje také riziko, že dříve úspěšná společnost může čelit platební neschopnosti. Pokud k tomu dojde, je goodwill odečtený z hodnoty vlastního kapitálu.

Info

Důvodem je, že v okamžiku platební neschopnosti nemá goodwill, který společnost dříve využívala, žádnou hodnotu pro další prodej.

C) Existuje více “flexibilních” způsobů odepisování goodwillu, které se často mění

Americká Rada pro finanční účetní standardy (FASB) nedávno přišla s novým alternativním pravidlem pro účtování goodwillu. Dlouhou dobu se mohl odepisovat po dobu 40 let.

Rozhodnutí z roku 2001 nařídilo, že goodwill nelze odepisovat, ale musí se každoročně vyhodnocovat, aby se určila ztráta ze snížení hodnoty. Tento každoroční proces vyhodnocování byl nákladný a také časově náročný.

Nyní, podle alternativního pravidla FASB pro soukromé společnosti z roku 2014 (rozšířeného v roce 2017 pro veřejně obchodovatelné společnosti), lze goodwill odepisovat rovnoměrně po dobu nepřesahující 10 let. Poklesla tak potřeba testovat snížení hodnoty.

Podniky však mohou využívat oba přístupy, a pokud nedojde ke snížení hodnoty, může goodwill zůstat v rozvaze společnosti po neomezenou dobu.

Jako příklad z reálného života uveďme fúzi společností T-Mobile a Sprint oznámenou na začátku roku 2018.

Transakce byla k 31. březnu 2018 oceněna na 35,85 miliardy dolarů. Reálná hodnota aktiv činila 78,34 miliardy dolarů a reálná hodnota závazků 45,56 miliardy dolarů. Rozdíl mezi aktivy a závazky činil 32,78 miliardy dolarů.

Z transakce byl tedy vykázán goodwill ve výši 3,07 miliardy dolarů (35,85 – 32,78), což je částka převyšující rozdíl mezi reálnou hodnotou aktiv a závazků.

Příklad ze vzdálenější historie:

Pojďme se podívat na příklad realizované akvizice ze strany společnosti Hershey. Když Hershey v červnu 1963 koupila Reese’s, její tržby činily 14 milionů dolarů ročně.

Hershey za tuto transakci zaplatila 23,3 milionu dolarů. V roce 2019 přesáhl maloobchodní prodej bonbonů značky Reese’s 2,5 miliardy dolarů.

Akvizice společnosti Reese’s společností Hershey umožnila dosáhnout úspor z rozsahu, které společnost dříve neměla.

To umožnilo dosáhnout vyšší návratnosti kapitálu (ROE). Skutečný ekonomický goodwill zdaleka není znehodnocen, ale v rozvaze se neprojevuje. Nyní je mnohem vyšší než v době akvizice.

Tato akvizice proběhla podle starých pravidel. To znamená, že Hershey kvůli ní nevykazuje v současné chvíli žádný goodwill. Pokud by však společnost získala Reese’s na současném trhu, bylo by třeba goodwill zaúčtovat do nehmotných aktiv.

Nyní už byste měli mít dobrou představu o tom, co je to goodwill a jaký má goodwill význam nejenom z účetního hlediska, ale i pro akciové investory. Pojďme si tedy ještě ve stručnosti shrnout obsah článku.

Hodnota goodwill vzniká při akvizici – když nabyvatel koupí cílovou společnost. Hodnotu goodwill cílové společnosti obvykle tvoří částka, která je zaplacena za kupovanou společnost nad čistými aktivy tohoto podniku.

Pokud kupec zaplatí méně, než činí účetní hodnota cílové společnosti, získá záporný goodwill, který je vyúčtován ve výkazu zisků a ztrát jako zisk. Obvykle se tak stává, když je akvírovaná společnost v problémech.

Goodwill se vykazuje jako nehmotné aktivum v rozvaze nabývající společnosti.

Podle obecně uznávaných účetních zásad (GAAP) a Mezinárodních standardů účetního výkaznictví (IFRS) jsou společnosti povinny alespoň jednou ročně vyhodnotit goodwill v účetní závěrce a zaúčtovat případné snížení hodnoty, nebo jeho hodnotu odepisovat po dobu maximálně 10 let.

Goodwill je považován za nehmotný majetek, protože není hmotným majetkem jako budovy nebo zařízení.

FAQs: Na co se nejčastěji ptáte

Co je to goodwill?

Goodwill je nehmotné aktivum vznikající při akvizici společnosti, když kupující zaplatí více, než je čistá hodnota aktiv kupované společnosti.

Jaký má goodwill význam v účetnictví?

Goodwill představuje hodnotu nehmotných faktorů, jako jsou značka a zákaznická loajalita, které nejsou snadno kvantifikovatelné.

Jak se goodwill vypočítá?

Goodwill se vypočítá jako rozdíl mezi kupní cenou a čistou hodnotou aktiv akvírované společnosti.

Co znamená snížení hodnoty goodwillu a co ho může způsobit?

Ke snížení hodnoty dochází, když tržní hodnota goodwillu klesne pod jeho původní účetní hodnotu, což se projeví jako ztráta v účetnictví.

K poklesu hodnoty goodwillu může dojít v důsledku nepříznivých událostí, jako je pokles tržeb, rostoucí konkurence nebo ekonomická recese.

Jaký má goodwill význam v porovnání s jinými nehmotnými aktivy?

Goodwill se liší od jiných nehmotných aktiv tím, že vzniká pouze při akvizici a představuje souhrnnou hodnotu několika faktorů, jako jsou značka, zákaznické vztahy, a reputace.

Ostatní nehmotná aktiva, jako patenty, autorská práva nebo obchodní značky, jsou konkrétní a často mohou být samostatně oceněna a prodána.

Zatímco ostatní nehmotná aktiva mají jasnou definici a lze je oddělit od firmy, goodwill je vázán na celkovou hodnotu firmy jako celku a zaniká, pokud je společnost rozdělena nebo zlikvidována.

Proč je goodwill důležitý pro investory?

Goodwill může výrazně ovlivnit tržní hodnotu společnosti, proto je důležité analyzovat jeho oprávněnost při čtení finančních výkazů v rámci fundamentální analýzy.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.