Tématem roku 2022 tak nebylo vydělat peníze na finančních trzích, ale příliš jich neztratit. Úkol byl o to těžší, protože ponechání peněz volně na účtu také znamenalo ztrátu kupní síly. Během silné inflace se nevyplácí držet hotovost.

Zdroj: tradingeconomics.com

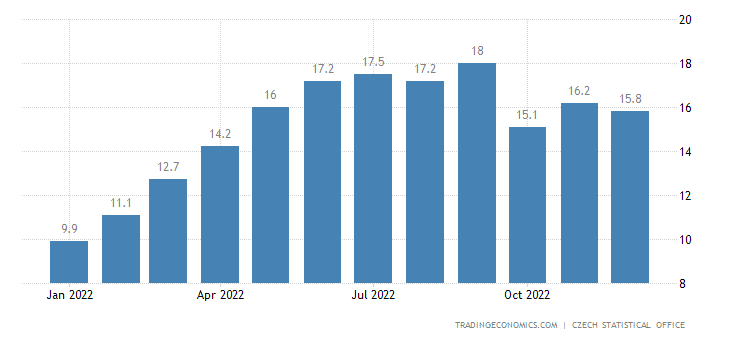

Vývoj inflace v České Republice

Na druhou stranu rok 2022 očistil trhy od nezdravého růstu způsobeného zahlcením světa hotovostí během covidu. Ceny akcií byly vyhnané do nebeských výšin díky investorům všeho druhu, kteří se lehce dostávali k levným penězům. Je dobře, že růst se zastavil. Trhy se nyní mohou nadechnout. Avšak to neznamená, že očistný proces je u konce.

Dokud budou centrální banky zvedat úrokové sazby, rizika silných výprodejů a recese přetrvávají. Nesmíme zapomínat, že efekt zvedání sazeb se v reálné ekonomice projevuje se značným zpožděním.

Dříve se mluvilo o tom, že minimální doba, za kterou se zvedání sazeb projeví je šest měsíců. Zkušenost se zvedáním sazeb u nás, ale i ve světě ukazuje, že i přestože žijeme ve zrychlené době, odezva v reálné ekonomice bude mnohem delší. Devět měsíců je zřejmě ještě relativně střízlivý odhad.

To můžeme pozorovat i na americkém trhu práce. Prakticky od druhého pololetí 2022 se množí zprávy o propouštění. Propouštět se bude i v roce 2023. Avšak americký trh práce je odolný. Nezaměstnanost v USA neroste, ale naopak během roku 2022 klesla.

Zdroj: tradingeconomics.com

Vývoj nezaměstnanosti v USA v roce 2022

Dopad propouštění se jistě projeví, ale o mnoho později něž se čekalo. Obrat k lepšímu nastane v reálné ekonomice v době, kdy Fed přestane zvedat sazby a následně uběhne 9 měsíců. Z toho vyplývá, že je velmi pravděpodobné, že krize se potáhne přes celý rok 2023. Investor by s tím měl počítat.

Rok 2023 tedy bude hubený. Pojďme se však podívat na dva tituly, které své investory a dlouhodobé akcionáře připravily o pořádný balík.

Meta – 64 %

Dvoucifernou ztrátu zaznamenala ikonická společnost Meta. Krize v roce 2022 tak zasáhla jednoho z členů GAFAM. V roce 2022 již neplatilo zlaté investiční pravidlo z doby COVIDU a to, že jakýkoliv nákup GAFAM znamenal automaticky vysoké zisky během dnů nebo v horším případě měsíců. Kdo věřil na toto pravidlo, nákupem Mety se šeredně spálil. Na Metě se v plné síle projevily obavy investorů o vývoj celé společnosti. Jaké jsou důvody, které stály za propadem této akcie?

Prvním je obava z recese. Pokud přijde recese, firmy mají všeobecnou tendenci šetřit na marketingových výdajích. Jelikož Meta žije z příjmu z reklamy, tržby se jí zmenší mechanicky. To neplatí pouze pro případ recese, ale už i inflace. Inflace zvedá náklady firmám, a ty které nemohou přenést své ceny na zákazníka, musí nutně hledat úspory. Znovu se nabízí škrtat ve výdajích na reklamu. Čeká se, že za rok 2022 Metě poklesnou tržby o 6 %. Ziskovost firmy by měla celkově poklesnout za minulý rok o 40 %.

Zde se dostáváme ke druhému závažnému problému Mety. Její vedení investuje nemalé prostředky do vývoje metaversu. Tento projekt pro zatím negeneruje žádné peníze, a při tom náklady na vývoj rostou. V prvním čtvrtletí 2022 to bylo 4 miliard, ve třetí čtvrtletí již bylo miliard 9. A vedení Mety chce lít peníze do této černé díry i nadále.

Poslední z největších potíží je rostoucí obliba čínského Tik-toku. Meta nebude moct uplatnit svou oblíbenou fintu co se konkurence týče, tedy koupení celé společnosti. Facebook se oficiálně nesmí v Číně používat. Velmi těžko si lze představit, že by Čína ze své moci pustila tak mocný nástroj na řízení mas jako je Tik-tok. Facebook na západě stále více opouštějí uživatelé.

Sociální síť se stává především politickým kolbištěm, rychle roste věkový průměr uživatelů. Meta Platforms bude mít do budoucnosti problém zbavit Facebook nálepky sociální sítě pro starší věkové kategorie.

Na druhou stranu Meta zůstává společností s vysokým finančním tokem. Fungování společnosti není ohroženo. I z grafu to vypadá, že cena pod 100 dolarů byla výprodejová. Na druhou stranu ceny vyšší než 150 dolarů těžko přitáhnou nové investory, protože nad otázkou růstu Mety v dalších letech vyvstává jeden velký otazník.

Tesla – 69 %

Tesla byla až do roku 2022 pověstná zabíjením shortařů. Hodně analytiků a investorů včetně legendárního Michaela Burryho mluvilo o tom, že Tesla patří k nejnadhodnocenějším akciím na trzích. Avšak kdo shortoval před rokem 2022, tak musel se vyrovnat s obrovskými ztrátami. Tesla dokázala vždy růst navzdory všem shortařům.

Tesla naopak zachraňovala ztráty v portfoliu Cathie Wood, která naopak neochvějně věřila v pokrok, který automobilismu právě Tesla slibuje. Velká změna nastala v roce 2022. Akcie Tesly poprvé během své více než desetileté historie na akciových trzích začala klesat. A to ne o málo, ale rovnou skoro o 70 %. Co stálo za touto obří změnu trendu?

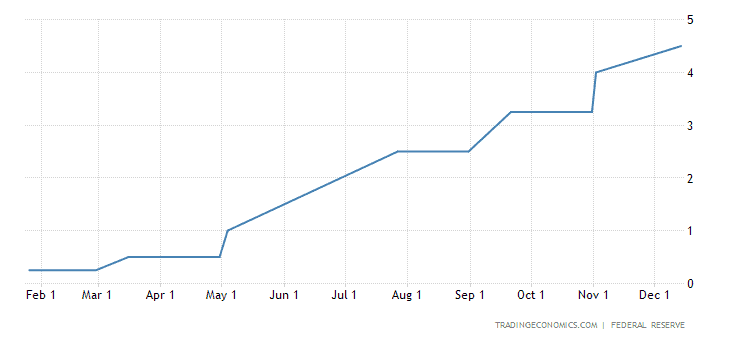

Důvodů je, jako vždy, několik. Pád akcií Tesly není způsoben jen jednou věcí, ale souběhem několika příčin. Samozřejmě jistá část poklesu připadá na vrub zvedaní úrokových sazeb. Investoři se v takovém případě začnou zbavovat nadhodnocených akcií. A Tesla byla nadhodnocená velmi. Zvedání sazeb nesvědčí technologickým a růstovým akciím. Společnost Tesla splňuje obě kritéria.

Zdroj: tradingeconomics.com

Vývoj úrokových sazeb v USA

Druhou velkou příčinou je investice a následné převzetí Twitteru Elonem Muskem. Elon Musk musel řešit spoustu problémů s převzetím a nákupem této společnosti. I když Musk patří mezi notorické workoholiky a jeho pracovní nasazení je obrovské, není možné stejně efektivní řídit dvě tak různorodé společnosti, jako jsou Tesla a Twitter. Nehledě na to, že Musk financoval nákup Twitteru prodejem akcií Tesly.

Na druhou stranu Musk dobře ví a sám to zmiňuje explicitně, že na Twitteru má 127 milionů sledujících, jejichž počet neustále roste. Jeho účet patří k nejaktivnějším. A tak velká základna fanoušků představuje obrovskou zásobu potenciálních kupců elektromobilu značky Tesla.

Třetím problémem je nenaplnění cílů. Elon Musk se radoval z toho, že se prodalo 1,3 milionů aut, avšak v roce zněl 2021, že Tesla musí růst o 50 % ročně. Výroba aut rostla jen 40 %. To je dobré číslo, ale ukazuje to, že si Tesla s neplněním svých závazků hlavu neláme.

Už v létě bychom se měli dočkat Cybertrucku, ale už nyní planou pochybnosti o dodržení termínu. Stěně tak plán rozvoje mluví, že v roce 2024 by Tesla měla uvést samořiditelné taxi. Byl by to upřímně malý zázrak, pokud by se to Tesle povedlo. Tesla dává mnohem více slibů než činů. Vzhledem k poklesu akcií investoři budou čím dál náročnější co se plnění slibů týče.

Posledním problémem Tesly, který zmíníme, je konkurence. Nejedná se ani tak o konkurenci klasických výrobců automobilů se spalovacími motory, kteří se nyní vehementně snaží dohnat zpoždění. Tito výrobci aut musí masivně investovat do nových linek pro elektromobily a zároveň udržovat v chodu ještě výrobu klasických aut.

Tesla má oproti nim náskok, protože má velmi pohodlnou marži. Čistá marže u jednoho automobilu Tesla dosahuje 9 969 dolarů. Američtí konkurenti jsou na následujících číslech: 2150 dolarů pro Generals Motors a 927 pro Ford. Tesla se tak domácí konkurence nebojí. Vrásky na čele Muskovi způsobují čínští výrobci, kteří mají mnohem menší náklady. Čínští výrobci jsou agresivní, a čínská vláda je štědrá na podpory a dotace, když jde o to, aby čínské firmy dobyly svůj podíl na trhu.

Musk a spolu s ním další investoři budou chtít co nejrychleji zapomenout rok 2022. Musk jako správný vizionář se dívá pouze dopředu a zde vidí cíl 2 miliony prodaných auto v roce 2023. Díky federální podpoře elektromobilismu je to možné.

Avšak když si vzpomene na krizi 2008 víme moc dobře, že lidé začnou nejdřív šetřit tím, že odloží nákup auta. Pokud svět zachvátí recese bude to mít Tesla velmi těžké i v roce 2023. Na druhou stranu platí, že pokud Tesla najde v roce 2023 dva milióny kupců, akcie Tesly znovu zamíří silně nahoru. Musk neumí dělat nic polovičatě. Buď nás čeká znovu propadák, anebo další růstová rallye.

Sázka na defenzivní tituly

Většina obchodovatelných společností na burze zažila v roce 2022 ztráty. Výjimku tvořil sektor defenzivních titulů a sektor ropných společností. Defenzivní tituly jsou takové, jejichž byznys model není ohrožen vnějšími vlivy a fungují doslova za každého režimu a situace. Tradičně se mezi defenzivní tituly řadí telekomunikace a farmaceutický průmysl. Lidé nepřestanou mezi sebou komunikovat ani za časů recese, inflace či stagflace. Jedná se o nezbytné výdaje.

To stejné platí o farmaceutických společnostech, kdy pacienti většinou nemají na výběr přestat brát dané léky. Většinou tyto společnosti vyplácejí dividendy, které jsou náplastí za to, pokud by defenzivní titul výrazně oslabil.

Jedinou nevýhodou defenzivních titulů je otázka růstu ceny akcií. Jelikož z principu věcí jsou na stabilním sektoru, růst tržeb a zisku je pouze organický. Výjimku tvořil rok 2022, kdy cena defenzivních titulů rostla, protože investoři hledají pro své peníze bezpečný přístav. A za bezpečnost se platí. Kdo hrál opatrně v roce 2022 jistě několik defenzivních titulů přikoupil a nyní nemusí litovat. Pojďme se podívat na dva akciové tituly, kterým se na burze dařilo i přes těžký rok 2022.

T-mobile US 21 %

Telekomunikační společnost T-mobile US je typickým příkladem defenzivní akcie. Avšak nejenom to. T-mobile US je i lídrem v oblasti 5G. Má tedy navíc jistý potenciál růstu vázaný na rozšíření a využití této technologie. V roce 2023 by se v hospodaření T-mobile US měla naplno projevit akvizice společnosti Sprint, která proběhla v roce 2020. Stabilita společnost T-mobile je zajištěna tak, že se jedná o druhého poskytovatele bezdrátových komunikačních služeb ve Spojených státech.

Důležitým argumentem pro nákup T-mobile US je v konstantním růstu tržeb. Již deset let tržby společnosti rostou minimálně o 15 % ročně. Od roku 2019 dynamika růstu tržeb ještě zrychlila a růst dosahuje přes 21 %. Výhled na rok 2023 je také pozitivní, T-mobile US jistě lehce překoná laťku 15% růstu tržeb.

Bohužel tato společnost nevyplácí dividendu, nabízí ale akcionářům vracení peněz díky programu zpětného odkupu svých akcií. V roce 2022 společnost odkoupila přes 11 milionů svých akcií. Zisky zůstávají stabilní, a tak společnost bude jistě pokračovat v odkupu svých akcií i v roce 2023.

Rozhodnutí společnosti nevyplácet dividendy je motivováno právě investicemi do růstu pokrytí technologiemi 5G. Tato technologie nyní pokrývá přes 94 % Američanů. T-mobilu ještě zbývá pokrýt americký venkov, ale i tak investice do 5G blíží ke svému konci. A tak roste pravděpodobnost, že se společnost znovu vrátí k výplatě dividend v následujících letech. To by udělalo z T-mobile US defenzivní akcii par excelence.

Chevron

Jednou z možností, jak zhodnotit svůj kapitál i v hubeném roce 2022, byl nákup ropných společností.

Ropa zažila vrchol hned na začátku roku, kdy obavy z rozšíření ruské invaze na Ukrajinu, vyhnaly ceny ropy na svá maxima. Následně cena ropy velmi pozvolným tempem klesala.

Na cenu ropy začala doléhat zvyšování úrokových sazeb. Zvyšování sazeb by postupně mělo danou ekonomiku přivést do recese. Recese znamená zpomalení ekonomiky. A zpomalená ekonomika spotřebovává méně pohonných hmot. A protože trhy s ropou se snaží předjímat situaci o několik měsíců dopředu, logicky se cena ropy začala pomalu propadat.

Už když mnozí analytici věštili návrat ropy k hranici 50 dolarů za barel se situace na ropě obrátila. A to hned z několika důvodů. Prvním bylo znovu otevření Číny. Čína patří k velký dovozcům černého zlata. Růst čínské poptávky způsobilo i růst cen ropy.

Druhým důvodem je, že i přes zvedání sazeb, americká, ale možná i evropská, ekonomika se drží. Čím dál víc se mluví o zpomalení ekonomiky než o hluboké recesi. Třetím důvodem je koordinace OPECu. Není to z důvodu, že by spolupráce byla přátelská a bezproblémová. Pravým důvodem je, že v současnosti technické podmínky a stav zabraňují významnému navyšování těžby.

I pokud by cena ropy klesla, jakmile se dostane americká lehká ropa na 70 dolarů, začne americká vláda dokupovat ropu do svých státních strategických rezerv. Alespoň pro rok 2023 je tato minimální cena zajištěna. Ropné společnosti se tak nemusí bát, že by cena ropy spadla ze dne na den na velmi nízké hodnoty.

Vraťme se však k hospodaření společnost Chevron. Tato společnost po hubených covidových letech zažívá boom. Společnost vyplácí čtvrtletní dividendu ve výši 1,42 dolarů na akcií, což představuje roční dividendový výnos okolo 3 %.

Jelikož rok 2022 byl velmi úspěšný společnost oznámila rekordní program zpětného odkupu svých akcií. Původně chtěla společnost odkoupit akcie za 15 miliard dolarů, avšak částka věnovaná na odkup akcií dosáhne 75 miliard dolarů.

Jedinou nevýhodou akcií Chevron je v tom, že jsou nyní velmi drahé a nic nenasvědčuje tomu, že jejich cena výrazně poklesne v roce 2023.

Co tedy nakupovat v roce 2023?

Samozřejmě tipy na přesné akciové tipy vám dá pouze majitel křišťálové koule. Můžeme se však zamyslet nad tím, jakým sektorům současná situace vyhovuje. I rok 2023 bude přát defenzivním titulům. Z tohoto pohledu jsou dvě odvětví, které splňují kritéria: telekomunikace a farmaceutický průmysl.

Ale není možné nakoupit jakoukoliv společnost z tohoto oboru a myslet si, že jsme v bezpečí před rokem 2023. Pří výběru společností investor musí zhodnotit zadlužení společnosti. Velmi zadlužené společnost nebo ty, které si budou muset půjčit peníze v roce 2023, to budou mít hodně složité. A proto by se jim investor měl vyhnout.

Pojišťovny a polovodiče

Pokud investor bude chtít hrát odvážněji může se zaměřit na jiné dva sektory. Prvním z nich je pojišťovnictví. Tento sektor stojí většinou mimo zajmu investorů a medií, právě proto, že je nesmírně stabilní a nic se v něm neděje. Trh s dluhopisy si prošel v roce 2022 očistcem.

Rok 2023 bude mnohem lepší, protože pojišťovny budou kupovat dluhopisy s velkým úrokem. Postupem času budou svá portfolia obměňovat a dluhopisy s nulovým výnosem budou nahrazeny výnosnějšími. Pojišťovny se nemusí bát, že by byly zasaženy inflací. Právě naopak. S růstem cen se bude zvyšovat i cílová částka pojištění. A tak mají pojišťovny zajištěný růst v tomto segmentu minimálně ve výšce inflace.

Druhým sektorem jsou polovodiče. Zájem investorů o polovodiče vzbudil svým nákup Warren Buffett. Sektor polovodičů se nyní nachází v krizi způsobené přerušením dodavatelských řetězců a snížením poptávky po počítačích a smartphonech. Avšak na druhou stranu těžko si představit současný svět bez polovodičů. Investice do polovodičů bude vyžadovat příslovečnou Buffettovskou trpělivost, protože krize v sektoru může trvat ještě několik měsíců. Ale jednou tento cyklus skončí, a začne znovu nový cyklický růst.

Závěr: Buďte opatrní

I přes současný nečekaný růst akciových trhů by investor neměl propadat předčasnému optimismu. Situace je složitá a růst úrokových sazeb pokračuje. Centrální bankéři nyní mluví o nebezpečí rychlého druhého nárůstu inflace. Rok 2023 bude přinejmenším stejně tak komplikovaný pro investory jako rok 2022.

Co tedy dělat? Investor by neměl tyto rizika podceňovat. Zároveň však není dobrý postoj si říct, že se nebude vracet na trhy. Riskuje tím, že možná i v dalších letech nebude kupovat akcie vůbec. Jak situaci vyřešit? Důležitá je diverzifikace portfolia a hlavně přizpůsobení velikosti pozic s ohledem na to jaké ztráty jsme schopni vydržet.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.