Jde o značnou výjimku, protože za normálních časů se tyto dva trhy doplňují. Když rostou akcie, klesá zájem o dluhopisy. Když v nejistých dobách klesají akcie, naopak roste zájem o stabilní investice, jako jsou dluhopisy.

Správně tušíte, že tato anomálie byla způsobena prudkým nárůstem úrokových sazeb. Avšak i v neobvyklém roce 2022 existoval sektor, který zaznamenal růst. Tímto sektorem byly energie a některé druhy komodit. Energetická krize v Evropě způsobila, že si lidé uvědomili důležitost komodit pro náš život a udržení přijatelné životní úrovně. Sázka na ropu se (konečně) vyplatila v roce 2022. Tento trend může pokračovat i v roce 2023, avšak největší dynamika růstu je už nejspíše za námi.

Podfinancovaný sektor

Trh s ropou, ale nejenom ten, je dlouhodobě pod tlakem. Snahy politiků a různých aktivistů o Green Deal a snižování uhlíkové stopy, znemožňuje firmám vytvářet dlouhodobé plány. Legislativa jednotlivých zemí se může velmi rychle změnit a investice přijdou vniveč. Tento stav způsobil, že velká část těžebního a energetického sektoru je dlouhodobě podfinancovaná.

Nehledala se nová naleziště, nezvětšovala se kapacita a efektivita těch současných. I přestože svět může v roce 2023 vstoupit do recese, cena těchto komodit nemusí automaticky klesnout. Problém je u nich na straně nabídky. Ve světě roste poptávka způsobená hlavně demografií. Indie a africké země chtějí žít západním stylem života a nevidí důvod, proč by se měly omezovat, když to západ dělá málo nebo vůbec.

Zároveň těžební kapacita stagnuje, anebo se dokonce zmenšuje. Komodity jsou a budou v dlouhodobě vzestupném trendu navzdory recesím.

Válka na Ukrajině a silný dolar

Na cenu komodit měl negativní vliv konflikt na Ukrajině. Rusko patří k největším vývozcům surovin. Nejedná se pouze o ropu a zemní plyn. Přerušení dodávek těchto surovin do Evropy je každodenně sledováno a komentováno v médiích. Rusko však vyváží mnohem více surovin jako hliník, zlato, stříbro a vzácné kovy. Doposud nejsou na tyto importy uvaleny sankce. Pokud by se stalo, že by byly uvaleny sankce na ruský hliník nebo nikl, mohli bychom být svědky opětovného vystřelení cen směrem vzhůru.

Druhým negativním impulsem pro cenu surovin v roce 2022 byl příliš silný dolar. Ten totiž prakticky všem zemím na celém světě prodražuje nákup surovin. Suroviny se většinou platí v dolarech. Kdo chce suroviny musí nakoupit dolary. A pokud je americký dolar drahý, i cena suroviny roste. Právě rok 2023 by měl tuto situaci změnit. Bylo by velmi odvážné sázet na prudké oslabení amerického dolaru bez toho, aby Fed změnil razantně svou měnovou politiku. Jisté však je, že americký dolar si neudrží svoji růstovou dynamiku. S největší pravděpodobností bude stagnovat. Stagnace amerického dolaru by zásadně snížila volatilitu celého sektoru komodit.

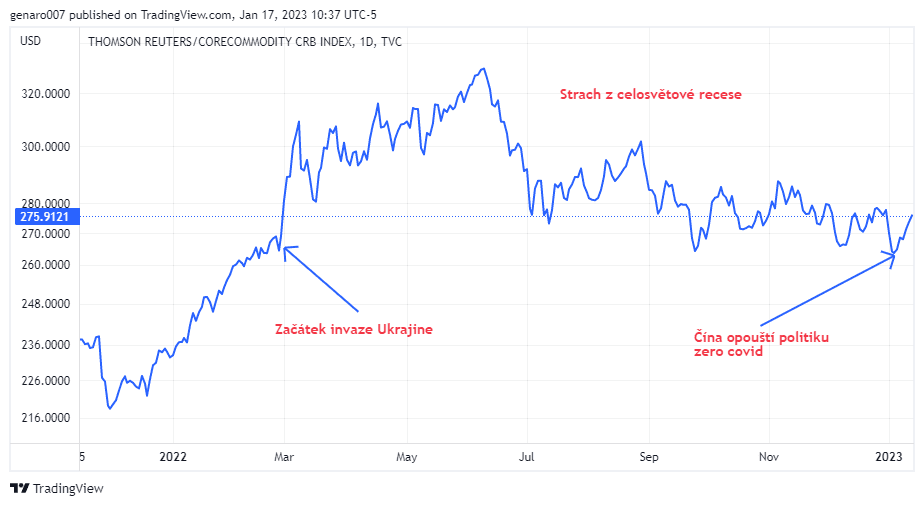

CRB index v roce 2022

Jeden s nejlepších způsobů, jak sledovat celkovou náladu na komoditách, je zabývat se CRB indexem. Tento index je složen z 19 komodit, které se dají rozdělit do čtyř skupin: Energie: 39%, Zemědělství: 41%, Vzácné kovy : 7% a Průmyslové kovy: 13%. CRB index nám umožní dobře analyzovat směr trendu na komoditách.

Zdroj: tradingview.com

CRB index

Když se podíváme na vývoj CBR indexu v roce 2022, zjistíme, že komodity rostou nejenom od začátku roku 2022, ale velmi strmý růst začal již v prosinci 2021. Důvody toho růstu jsou dvojího charakteru. První je obnovení poptávky po epidemii Covidu. Tím druhům, zmíněným již výše, je omezená nabídka komodit. Nárůst cen komodit začal mnohem dříve než ruská invaze na Ukrajinu. Invaze však ceny komodit vystřelila nahoru. Spekulanti se chopili příležitosti a hnali ceny komodit nahoru. Růstový trend přetrval až do června 2022. Proč ceny komodit začaly klesat ?

Od června bylo jasné, že Fed opravdu chce zlomit americkou inflaci. Zvedání sazeb by mělo vyústit v recesi, která by zásadně podlomila poptávku po surovinách. Celý sektor komodit se tak prakticky od léta 2022 připravuje na sestupnou tendenci. Už se zdálo, že dokonce roku 2022 bude trend na CRB indexu pouze sestupný. Velkou změnu však přinesla Čína se zastavením politiky zero covid. Jelikož Čína je největší dovozce surovin, její ekonomické dění ovlivňuje zcela zásadně celý sektor komodit. Právě tento bod může představovat zásadní změnu trendu, pokud nedojde rychle ke světové recesi. Nyní se pojďme podívat na výkonost jednotlivých komodit.

Hliník – 18,84 %

Cena hliníku měla prakticky shodný průběh s cenou mědi s tím rozdílem, že oživení na konci roku není tak silné jako v případě mědi. Avšak z dlouhodobého hlediska by i poptávka po hliníku měla růst. Jaké jsou důvody této hypotézy?

V automobilovém průmyslu roste poptávka po hliníku z důvodů odlehčování celkové hmotnosti aut. Nižší hmotnost aut znamená automatický zvýšení palivové účinnost vozidel. Dalším pozitivním impulzem pro hliník je jeho důležitost při přechodu na zelenou energii. Hliník se využívá při konstrukci solárních panelů i větrných elektráren. Navíc má obrovskou výhodu ve své prakticky nekonečné recyklovatelnosti. Tlak na používání hliníku ve výrobě poroste. Jedinou nevýhodou hliníku je energetická náročnost jeho zpracování nebo recyklace. Je tedy pravděpodobné, že hliníkárny v Evropě budou minulostí, a výroba se přesune do regionů s nízkou cenou energií.

Měď – 12,24 %

Trh s mědí kopíroval obecný vývoj na komoditách. Na začátku roku z důvodů ruské invaze na Ukrajině se cena mědi vyšplhala na 10 000 dolarů za tunu. Následně se však během léta propadla, protože se očekávalo, že ve světě zavládne recese způsobená zvedáním sazeb. Závěr roku však přinesl oživení na mědi. Důvod byl zřejmý: zrušení politiky zero Covid v Číně. Čínský trh je nejdůležitější pro trh s mědí.

Cena mědi může do jisté míry sloužit jako indikátor ekonomické aktivity v Číně. Čím vyšší je cena mědi, tím víc čínská ekonomika roste. Takže o osudu vývoje mědi v roce 2023 bude rozhodovat především růst čínského HDP. Nesmíme zapomínat i na skutečnost, že celosvětové zásoby mědi jsou značně nízké. Takže při výraznějším poklesu mědi, by obchodníci na celém světě využili nízké ceny k dokoupení zásob. To by mědi mělo pomoci držet si vysokou cenu i v roce 2023.

Palladium -1,72 %

Palladium byla nejméně výkonná komodita, kterou jsme sledovali, již v roce 2021. Nemůže nás tedy překvapit, že palladium se obchoduje na dvouletých minimech. Proč tomu tak je? Krize ceny palladia má příčinu v nejistotě poptávky po tomto kovu ze strany automobilového průmyslu. Abychom pochopili provázanost mezi palladiem a automobilovým průmyslem, tak musíme vědět, že 80 až 85 % produkce palladia směruje na výrobu katalyzátorů. Zlaté roky pro palladium bylo období mezi 2010 až 2019, kdy rostly ekologické normy na spalovací motory. Automobilky, které chtěly splnit přísné normy, musely přidávat více palladia do katalyzátorů.

Automobilový průmysl čeká nelehká doba. Covid způsobil výpadek v dodavatelských řetězcích. Automobilky tak měly značně sníženou výrobu a nabídka nestíhala poptávku. Na nové vozy často kupující museli čekat dlouhé měsíce nebo i rok. Rok 2023 měl být návratem do normálního režimu. Jenomže na dveře klepe recese. Takže můžeme být svědky automobilové krize, kterou jsme zažili v roce 2008. Domácnosti se budou snažit šetřit a odkládat větší investice co nejvíce to půjde. A touto investicí může být koupě nového vozu.

To však není jediný problém palladia. Auta na spalovací motory jsou dnes v konkurenci s elektromobily. Je evidentní, že elektromobily žádné katalyzátory nepotřebují. Je tu reálné riziko, že se z palladia stane méně významná komodita. Palladium tak může v brzké době nahradit lithium, které je naopak nepostradatelné pro výrobu elektromobilů. Investor by se měl proto palladiu v budoucnosti vyhýbat, spíše než věřit v jeho světlou budoucnost.

Zlato 1,1 %

Kdo vsadil na ekonomickou formulku, že zlato je dobrým ochráncem před inflací musel být také zklamán. Inflace se na začátku roku 2022 zdála utržená z řetězu, ale zlato nenašlo sílu přeskočit psychologickou hranici 2000 dolarů za unci. Nejblíže k této hranici měla ve chvílí, kdy se zdálo, že ruská invaze na Ukrajině povede k většímu konfliktu. To se však nestalo. Cena zlata začala klesat. Zvedání sazeb není pro zlato dobrá zpráva. Investice do zlata se často brala jako odpověď na současné problémy s měnovou politikou. Velké zadlužení a nízké úrokové sazby vytvářely situace, kde všem bylo jasné, že se jen těžko najde politická vůle pro zvedání sazeb.

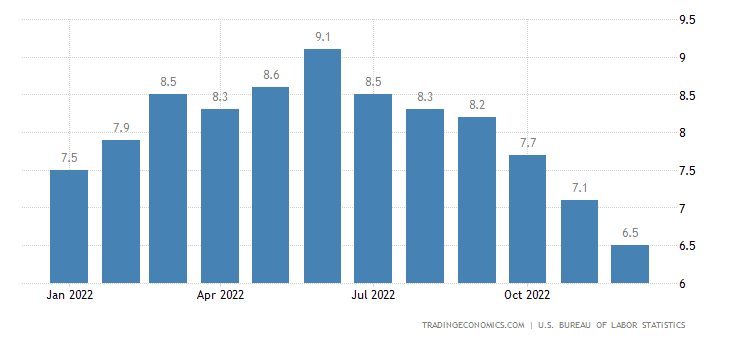

Zdroj: tradingeconomics.com

Vývoj inflace v roce 2022 v USA

Hodně analytiků je do jisté míry dodnes překvapeno jestřábí tendencí dnešního Fedu. Zvedání sazeb ukázalo, že prozatím to s americkým dolarem ještě není tak špatné, aby investoři začali masivně vyhledávat žlutý kov. Odolnost trhů i americké ekonomiky vůči zvedání sazeb poslalo zlato dolů. Nic na tom neměnila skutečnost, že centrální banky po celém světě dokupují zlato do svých rezerv.

Změna trendu na zlatě přišla až na konci října 2022. Proč? Odpověď se znovu nachází v měnové politice amerického Fedu. Od listopadu 2022 investoři počítají s tím, že nejvyšší úroková sazba na dolaru bude 5,5 %, protože měnová politika začala pomalu snižovat inflaci. Americká inflace dosáhla svého vrcholu v červnu 2022 a od té doby se zmenšuje. Jsme ještě daleko od 2 %, ale sazby na dolaru už razantně neporostou. To je hlavní důvod proč nyní zlato roste. Investoři na zlatě vyhlíží pivot Fedu a zároveň sledují, že inflace je nadále vysoká. Právě v tuto dobu se investice do zlata jeví jako ochana před inflací.

Stříbro 4,4 %

Kdo investoval do stříbra na začátku roku 2022, může být oprávněně zklamán. Již tradičně stříbro patří obecně k podhodnoceným komoditám. Skoro každý rok, a tedy i 2023, se objevují články a analytici mluví o investici do stříbra jako o černém koni ve světě komodit. Tito analytici shodně poukazují na to, že stříbro má dvojí význam: jednak jde o drahý kov, který se po staletí využívá k uchování hodnoty a zároveň jde o strategickou suroviny využívanou v průmyslu. Jenomže skoro pravidelně každý rok stříbro investory zklame. Jedinou útěchou, a to zejména pro české investory byl silný dolar. Investice do stříbra se tak zhodnocovala aspoň o to, o co dolar posílil oproti české koruně.

Když se podíváme na vývoj ceny stříbra zjistíme, že stříbru se na začátku roku dařilo z důvodů ruské invaze na Ukrajinu. Všeobecný strach z nedostatku surovin nebo rozšíření konfliktu do jiných oblastí, zvyšoval cenu stříbra. Následně však přišel propad ceny stříbra. Proč? Důvodem je měnová politika. Stříbro může hrát roli uchovatele hodnoty peněz, ale centrální banky zároveň nesmí zvedat své sazby. A to se právě stalo. Naopak od října 2022 vidíme růst ceny stříbra. Ten je naopak vázán na spekulaci, že Fed už nebude zvedat své sazby tak agresivně. Jak z grafu vyplývá, největší vliv na cenu stříbra měla americká centrální banka.

Ropa 5,78 %

S ohledem na skoro nulovou roční výkonnost na ropě bychom mohli podlehnout klamu, že ropa má za sebou nudný rok. Opak je pravdou. Díky ruské invazi na Ukrajině, se lehká americká ropa prodávala za 116 dolarů za barel. Tedy nejdráže za posledních devět let. Drahá ropa a ruská invaze měly dvojí dopad.

Prvním bylo zrychlení inflace v USA. Právě drahá ropa vystřelila americkou inflaci a Fed, ale i americká vláda, musela jednat. Fed začal utahovat měnovou politiku. Americká vláda rozhodla o vyprazdňování strategických rezerv, aby zvýšila nabídku volné ropy na trhu. Díky těmto krokům cena ropy během roku spadla zpět pod 90 dolarů za barel. Proti ceně ropy působí strach z recese.

Prozatím je však hluboká recese v nedohlednu, a tak ceny ropy nemají důvod klesat. Rozpuštění amerických strategických rezerv má však svůj dopad i na rok 2023. Americká vláda dala pokyn k doplnění skladů, přesněji řečeno k nákupu 180 milionů barelů ropy. Tento nákup se má odehrát, jakmile se cena americké lehké ropy dostane na 70 dolarů.

Joe Biden tak chce dát americkým těžařům stabilní výhled pro rok 2023. Cena ropy pod tuto hranici tedy neklesne.

Druhý dopad ruské invaze byl na vytváření nových energetických toků ve světě. Ropa a zemní plyn z Ruska do Evropy přestává proudit. Rusko si našlo nové odběratelé v Číně a v Indii. Tyto dvě země zároveň snížily dovoz těchto surovin z arabských petromonarchií. Evropa se tak energeticky napojí na USA a na arabské petromonarchie. Závislost na Rusku tak nahradí závislost na těchto zemích. USA se jeví pro zatím jako stabilnější dodavatel než Rusko, avšak energie nebude dodávat zadarmo.

Platina 11,7 %

Velmi dobrý rok má za sebou platina. Zvláště pak od září 2022, kdy platina neustále roste. Tento růst je pro platinu nejvyšší od roku 2009. Co je důvodem tak strmého růstu?

Podle organizace World Platinim Investement Cuoncil, Čína vytváří strategické zásoby platiny od roku 2019 a je ochotna platit za ni jakoukoliv cenu. Tím pádem její cena roste. Platina je ukázkovou komoditou, kde je nabídka chronicky podceněna. Pro rok 2023 se odhaduje, že poptávka po platině poroste o 19 %, zatímco těžební kapacity vzrostou o pouhé 2 %. Cena platiny tak určitě výrazně nepoklesne ani v roce 2023.

Závěr: Komodity jako sázka na jistotu v roce 2023

Energie a obecně komodity zažily dobrý rok 2022. Pokud jste měli svoje portfolio v plusu za rok 2022 mohlo to být jedině zásluhou toho, že jste velkou část portfolia měli investovanou do ropných společností. Silný nárůst cen akcií těchto společností se nebude jen tak opakovat. Na druhou stranu i přes strašáka recese nemůžeme očekávat silný pokles na komoditách. Důvodů proč tomu tak bude je hned několik. První je růst cen energií, který se odráží v těžebním a zpracovatelském průmyslu. Na výrobu mědi nebo hliníku se spotřebuje spousta energie, a to se pak odrazí v cenách kovů. Stejně tak efektem inflace bude růst mezd. Vyšší mzdy zdraží taktéž komodity. Poptávka po surovinách je velká.

Aby nabídka byla schopna uspokojit poptávku bude se muset masivně investovat, jak do nových nalezišť, tak i do obnovy a zvýšení kapacit těch stávajících. Nákladné investice se projeví v cenách komodit. Ceny komodit budou vykazovat jistou míru stability.

Jsou tu ale dvě možnosti, kdy bychom se mohli dočkat jejich zdražení. Tou první jsou samozřejmě geopolitická rizika. Kdyby se sankce na Rusko rozšířily na jiné komodity než ropa a zemní plyn, byli bychom svědky obrovského růstu na hliníku, mědi a niklu. Stejně tak v případě útoku Číny na Tchaj-wan, by ceny komodit vystřelily nahoru. Avšak rizika nejsou jen Čína a Rusko, ale i napětí na Blízkém východě.

Druhé riziko je naopak pozitivní v tom, že pokud se dočkáme měkkého přistání americké ekonomiky, měli bychom se dočkat i hospodářského růstu USA ve druhé polovině 2023. Když k tomu připočteme, že Čína by znovu rozjela svou výrobu, poptávka po komoditách by ve světě rostla. Současný svět nás vede k poznání, že komodity a suroviny budou předmětem válek a napětí ve světě. Země, které si zajistí dostatek levných surovin a energií, získají nesmírnou výhodu nad ostatními. Investice do komodit jsou tedy dnes dobrým příkladem dlouhodobých investic.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatného. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.