Reklama

Pokud nechcete své peníze jen tak nechat ležet ladem na pospas inflaci, je potřeba se o ně starat. Ale jak? Velice jednoduše. Stačí je investovat.

Existuje opravdu velké množství možností, jak investovat peníze. Investování do P2P půjček patří mezi jednu z nich. P2P půjčky nabízejí zajímavé zhodnocení s poměrně přijatelným rizikem.

V tomto komplexním článku se tedy důkladně podíváme na to, jak investování prostřednictvím P2P půjček funguje a co od něho můžete očekávat.

P2P je zkratka z anglického peer-to-peer (česky rovný s rovným). Znamená to tedy, že si mezi sebou půjčují sobě rovní uživatelé, tedy lidé půjčují lidem.

P2P společnosti (Zonky, Mintos, Bondster, Nibble, Bankerat aj.) fungují pouze jako platforma pro spárování půjček mezi investorem a půjčujícím (dlužníkem).

Občas ale i samotné platformy pomáhají některé půjčky dofinancovat a mají v nich tedy svůj podíl.

Jednoduché schéma P2P půjček by se dalo vizualizovat takto (viz. obrázek níže). Samozřejmě se každá platforma sdružující žadatele o půjčky v různých věcech liší.

Některé platformy, například Zonky, nenabízejí možnost investování i do úvěrů jiných společností, což třeba Mintos dělá. U Mintos tedy můžete investovat do úvěrů od stovek jiných bank, kdežto u Zonky pouze do úvěrů od Zonky.

Někdy se můžete setkat i s označením P2B půjčky. V tomto případě se jedná o peer-to-business. A investoři, lidé, zde půjčují podnikatelským subjektům.

Velmi často zde společnosti poskytující půjčky přeprodávají své závazky.

Celý proces půjčky začíná tím, že společnost zprostředkovávající P2P půjčky (platforma) si žadatele o půjčku prověří stejně, jako to dělá banka. Zajímá se o typ a výši jeho příjmu, další závazky, dluhy z minulosti apod.

Na základě toho přidělí žadateli rating (nebo nějaký popis reprezentující tento rating), který reprezentuje pravděpodobnost jeho schopnosti půjčku splatit.

Čím lepší rating, tím nižší úrok. Poté se jeho žádost o půjčku objeví veřejně a ostatní do ní mohou investovat.

Zpravidla zde bývá omezena jak nejmenší možná částka na půjčení (v řádu stokorun), tak i maximální, aby celou částku nemohl půjčit jeden movitý člověk a dostalo se i na ostatní.

Žádosti o půjčku s horšími ratingy nabízí vyšší úroky. Když má žadatel nízký rating, je možné, že se opozdí se splátkami, v krajním případě nebude schopen půjčku splatit vůbec, a vy tak o své peníze přijdete.

Je zde nutné mít dobrou diverzifikaci půjček a nesázet vše do několika málo rizikových s vidinou velkého zisku.

Některé platformy informace o bonitě klienta pouze zveřejní a investoři pak sami nabízejí, za jaký úrok mu jsou ochotni půjčit. Žadatel pak jejich nabídku může přijmout nebo odmítnout.

Co se týká likvidity, jednotlivé peer-to-peer platformy postupují rozdílně. Na některých vám je průběžně (obvykle každý měsíc) vyplácen úrok a jistina je vyplacena až na konci splatnosti půjčky. Od jiných platforem (obvykle každý měsíc) pravidelně každý měsíc obdržíte splátku, která v sobě zahrnuje jak splátku jistiny, tak i zaplacený úrok.

Chcete-li se své investice “zbavit” dříve, některé peer-to-peer platformy nabízejí také tzv. sekundární trh, kde můžete investice prodat ještě před splatností půjčky – postihne-li vás například náhlá finanční nouze.

Abyste však těmto situacím předcházeli, je vhodné do P2P půjček investovat pouze peníze, u kterých jste si jistí, že je nebudete během doby splatnosti závazku potřebovat.

Výše zhodnocení dost závisí na tom, jaké riziko jste ochotni podstoupit. Budete-li investovat do rizikovějších půjček s vyšším ratingem, můžete dosáhnout lepších výsledků.

Taktéž se ale musíte připravit na opožděné splátky, a ne zcela výjimečně i na ztrátu z důvodu neschopnosti dlužníka splácet.

Rozpětí možného zhodnocení je proto velmi široké, pohybuje se zhruba od 3 % v případě investování do nejlepších ratingů až klidně po 20 %, na které dosáhnete jen při investicích do těch nejrizikovějších půjček.

Netřeba připomínat, že v takovém případě je velmi důležité rozkládat investice mezi velký počet žadatelů. Při investici jen do několika málo úvěrů by se jednalo spíše o gambling a mohli byste i prodělat.

Peer-to-peer půjčky poskytují některé významné výhody. Pojďme si shrnout 5 hlavních výhod P2P půjček z pohledu investora:

Peníze si mezi sebou lidé půjčovali odpradávna. Nevýhodou je, že pokud někdo potřebuje půjčit sto tisíc, kamarádi nebo rodina nemusí tolik financí mít.

A pokud naopak vy máte peníze, které byste rádi za slušný úrok půjčili, nechcete je půjčit jen tak někomu cizímu.

V P2P platformy se však na půjčku mohou složit klidně stovky lidí. Zároveň se vám jako investorům dostane základních informací o žadateli o půjčku a v případě problémů se splácením je za vás bude řešit společnost poskytující peer-to-peer půjčky.

Obrovskou výhodou investování do P2P půjček je také fakt, že celý proces lze vyřešit online a zabere vám zhruba 10 minut. Pouze se zaregistrujete, projdete ověřovacím procesem, pošlete si peníze na účet a můžete začít investovat.

Celý proces je opravdu rychlý.

Koncept peer-to-peer půjček vznikl na začátku 21. století jako alternativa k tradičním způsobům financování, jako jsou bankovní půjčky a dluhopisy.

Koncept P2P půjček poprvé představila společnost Zopa v roce 2005 ve Spojeném království.

Tato společnost umožnila jednotlivcům půjčovat si peníze přímo od jiných jednotlivců, kteří chtěli zhodnotit své volné finanční prostředky prostřednictvím investice do půjček. O rok později se tato myšlenka rozšířila do Spojených států, kde se rozvinula řada nových P2P platforem, jako je například Prosper a Lending Club.

V roce 2010 se P2P půjčky poprvé objevili i v České republice, když zde začala fungovat společnost Bankerat. Do většího povědomí se tento typ půjček začal dostávat až od roku 2015, kdy začalo fungovat Zonky i se svou velkou marketingovou kampaní.

V průběhu let se P2P půjčky stávaly stále populárnějšími po celém světě a objevovalo se mnoho nových platforem, aby se podílely na růstu tohoto trhu.

Platformy jako Zonky, Bankerat, Mintos, Bondster, Funding Circle, Kiva, Bondora a mnoho dalších se zaměřují na poskytování P2P půjček různým typům zákazníků, od jednotlivců přes malé podniky až neziskové organizace.

Díky inovativnímu konceptu a vysoké poptávce po alternativních zdrojích financování peer-to-peer půjčky přitahují stále více investorů i půjčovatelů po celém světě.

S tím, jak se technologie a digitální platby stávají stále běžnějšími, se očekává, že tento trh bude nadále růst a poskytovat nové příležitosti pro investory i půjčovatele.

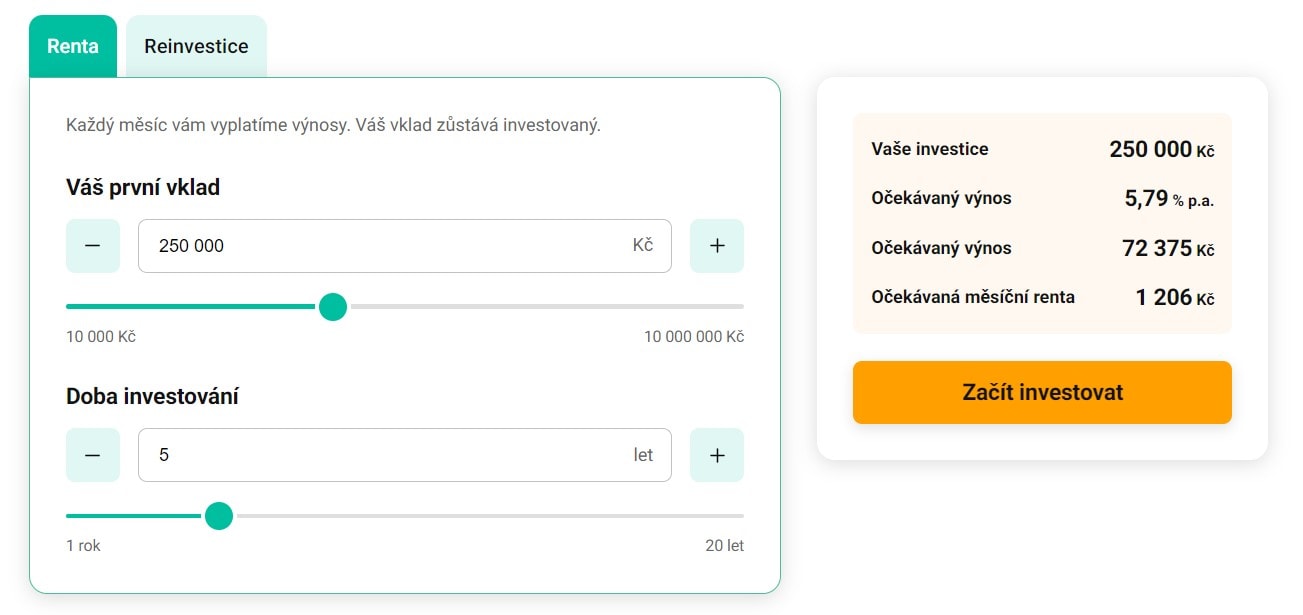

Řekne-li se peer-to-peer půjčka, většině lidí se automaticky vybaví Zonky investice i s jejich sloganem o tom, že lidé půjčují lidem.

Od počátku svého fungování nabízelo Zonky možnost investovat do jednotlivých půjček na základě uvážení každého investora. Koncem roku 2019 pak přišlo se službou Zonky Rentiér, která za poplatek automaticky investuje do stovek půjček za vás, a vy se nemusíte o nic starat.

Ani v tomto případě však výnosy nejsou garantovány. Obě služby fungovaly přibližně dva roky paralelně nicméně od 1. listopadu 2021 je možné už investovat pouze prostřednictvím služby Zonky Rentiér.

Investoři si tak už nemohou vybírat jednotlivé půjčky manuálně, na druhou stranu je jejich investice okamžitě diverzifikována. A jako bonus si mohou nastavit i automatickou reinvestici svých zisků, a tím díky efektu složeného úročení dosáhnout vyššího výnosu.

Starší, i když ne tak známá, je společnost Bankerat. Na trhu působí již od roku 2010. Oproti Zonky investoři žadatelům sami odsouhlasí, za jaký úrok jsou ochotni jim půjčit, případně i další podmínky (další ručitel atd.).

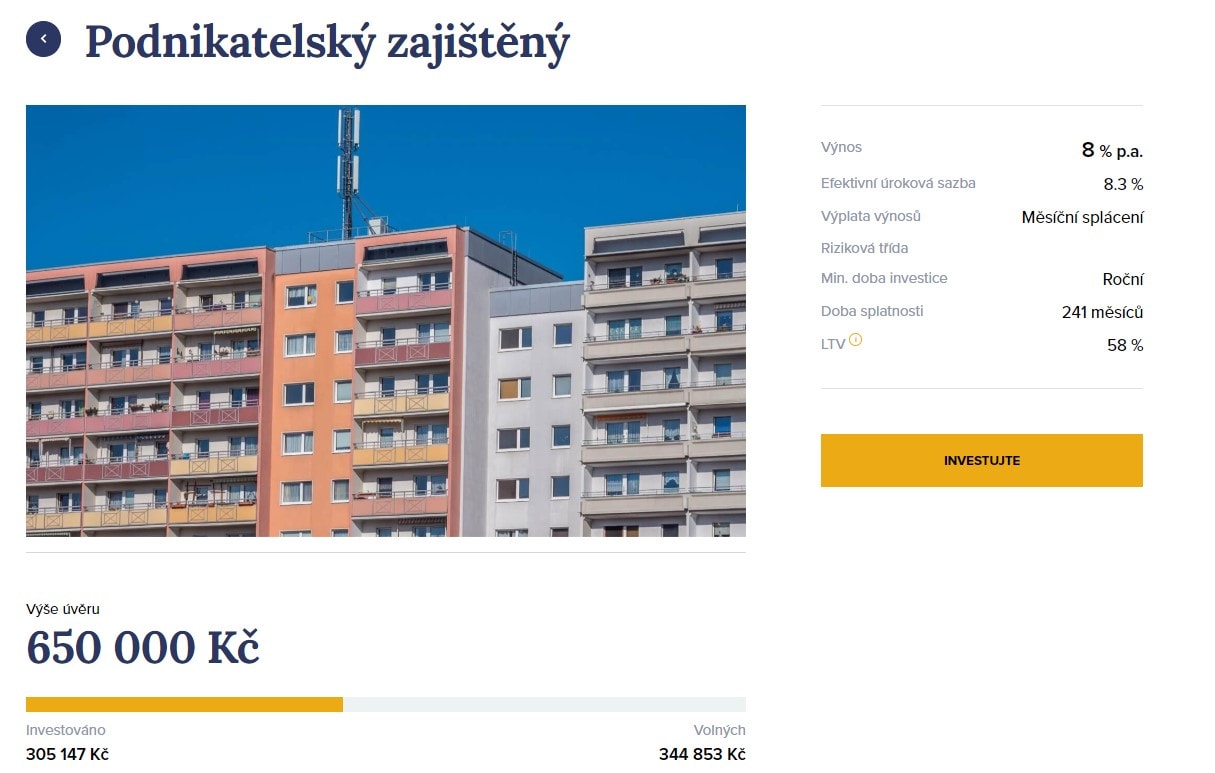

Opomenout pak nemůžeme ani českou FinTech společnost Bondster, která spustila svou platformu v červnu 2017. K červenci 2024 měla platforma Bondster přes 20 tisíc uživatelů (pro srovnání v březnu 2020 toto číslo činilo 9 200), kteří zde proinvestovali přes 5,1 miliardy Kč.

Bondster nabízí jak investování do jednotlivých zajištěných úvěrů, tak službu autoinvest. Každý investor má k dispozici hned 3 investiční strategie dle rizikovosti, ovšem i ta nejvíce konzervativní nabízí téměř dvojnásobné zhodnocení oproti službě Zonky Rentiér. Minimální výše investice přitom činí pouhých 100 korun.

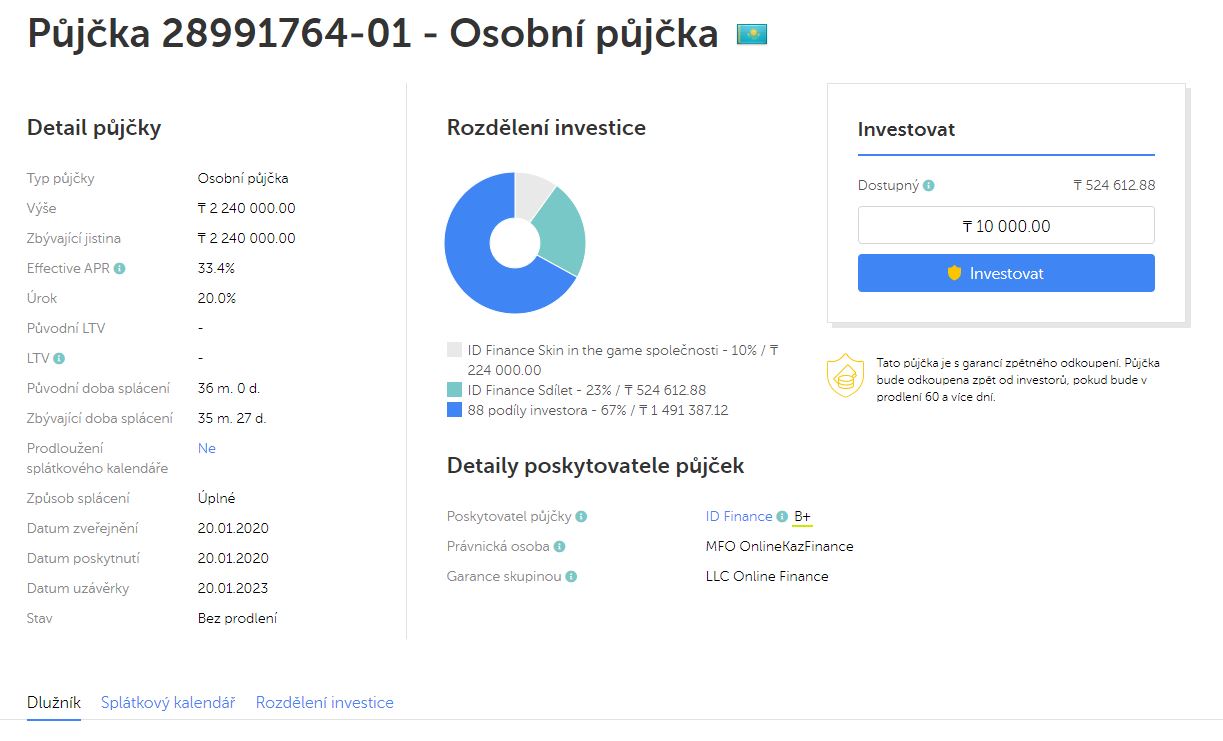

Peer-to-peer půjčky najdeme i na zahraničních platformách, zde je však nutné počítat s měnovým rizikem. I když některé nabízejí možnost investovat v českých korunách, samotná půjčka je však stále v cizí měně, a proto se výše jednotlivých splátek může lišit v závislosti na změně kurzu.

Asi nejznámější (a největší) je Mintos, i když byl založen teprve v roce 2014. Dalšími zahraničními poskytovateli jsou například Lending Club nebo Kiva, přes kterou můžete půjčovat a pomáhat lidem z rozvojových zemí.

Jak vidíte na výše přiložených obrázcích, každá platforma vám ukazuje úplně jiné informace. Stejně tak mají všechny platformy své výhody a nevýhody (garance, zpětné odkupy, poplatky a další).

Například u Zonky investice, konkrétně Rentiéra, zaplatíte poměrně velké poplatky, které například Mintos vůbec nemá.

U Mintos ale naopak budete řešit převody měn a možnost investice do českých půjček tam moc není. Je potřeba si všechny platformy pečlivě nastudovat a vybrat si tu nejlepší podle vlastního úsudku.

Začít investovat přes P2P platformy je velmi jednoduché. Obvykle stačí pouze vyplnit vstupní dotazník, nahrát své dva doklady totožnosti a účet máte založený. Pak už je jen na vás, kolik peněz na investování si na něj pošlete.

Poté se už stačí přihlásit k vašemu účtu a vybrat si z nabízených půjček včetně toho, kolik do které chcete investovat.

U některých poskytovatelů můžete využít i jejich aplikaci. Není pak problém investovat doslova několika tahy třeba cestou do práce. Pro začátek můžete vyzkoušet třeba zmíněné Zonky.

P2P půjčky jsou relativně novým způsobem investování, který se stal populární v posledních letech. Tyto půjčky umožňují investorům investovat své peníze přímo do půjček pro ostatní lidi.

To může být výhodné pro ty, kteří hledají alternativní zdroj příjmů a nechtějí se spoléhat na tradiční investice, jako jsou například akcie a dluhopisy.

Při investování do P2P půjček je však důležité si uvědomit, že jde o investici s vyšším rizikem a negarantovaným výnosem. Investor musí být připraven na to, že může přijít o část své investice, pokud půjčky nebudou splaceny včas, nebo pokud se vyskytnou jiné problémy.

Přestože jsou P2P půjčky stále relativně novým trhem, v posledních letech se tato forma investování rychle rozvíjí a stává se stále populárnější. Pokud se rozhodnete investovat do P2P půjček, je důležité si vybrat důvěryhodné a ověřené platformy, provést důkladnou analýzu půjček a diverzifikovat své investice napříč různými půjčkami s odlišnými rizikovými ratingy.

S přiměřenou opatrností a dobrým plánováním může být investování do P2P půjček výhodnou a zajímavou možností pro investory hledající alternativní zdroje příjmů. Ať už s investováním začínáte, nebo již zkušenosti máte, P2P půjčky jsou rozhodně zajímavou příležitostí jak investovat peníze.

Pro někoho může být taktéž zajímavé půjčit konkrétnímu člověku na konkrétní věc, a mít tak nejen zhodnocené peníze, ale i dobrý pocit z pomoci ostatním.

Aktuálně plánujeme peer-to-peer půjčky vyzkoušet také, takže jakmile budeme mít nějaká data ohledně reálné výnosnosti investice, určitě se o ně s vámi podělíme. Proto zůstaňte s námi!

Máte s P2P půjčkami nějaké osobní zkušenosti? Podělte se s námi a ostatními čtenáři o ty dobré i špatné.

Zřízení peer-to-peer půjčky jsou poměrně jednoduchý proces. Všechny transakce se provádějí prostřednictvím specializované online platformy. Níže uvedené kroky popisují obecný proces P2P půjčování:

Společnost, která spravuje online platformu, si za poskytované služby účtuje poplatek – buď pouze od dlužníků, nebo od dlužníků i investorů. Zajímají vás rozdíly mezi bankovními a nebankovními půjčkami? Přečtěte si tento článek.

Důvodů je více. P2P platformy na rozdíl od bank nemusí platit značné režijní náklady – pobočky apod. Dále se zaměřují pouze na půjčování a ne další služby.

Díky tomu si z úroků většinou ukousnou menší kus než je tomu v případě bank (například u podílových fondů).

V neposlední řadě jsou investoři ohodnocování za podstoupené riziko. Budete-li mít peníze u banky na spořicím účtu nebo třeba v termínovaných vkladech, vaše vklady musí být pojištěny a máte proto jistotu, že své peníze vždy dostanete (tomu ostatně odpovídá i úrok).

U P2P nic takového neplatí a v krajním případě můžete o půjčené peníze i přijít.

Věděli jste, že půjčovat můžete nejen peníze, ale i kryptoměny? Více jsme pro vás sepsali v tomto speciálním článku.

P2P půjčky jsou formou alternativního financování, která umožňuje lidem investovat své peníze přímo do půjček pro jednotlivce nebo malé podniky. Tyto půjčky se zpravidla poskytují přes online platformy, které slouží jako prostředník mezi investory a dlužníky.

Investoři vkládají své peníze na online platformu, která poté nabízí půjčky jednotlivcům nebo malým podnikům. Půjčky jsou zpravidla rozděleny do různých rizikových skupin a investoři mohou vybírat, do kterých půjček chtějí investovat.

Nejjednodušší způsob, jak investovat do peer-to-peer půjček, je založit si účet na webu P2P platformy a začít půjčovat peníze dlužníkům. Tyto stránky obvykle umožňují věřiteli zvolit si profil svých dlužníků, takže si může vybrat mezi vysokým rizikem/vysokým výnosem nebo skromnějším výnosem.

Peer-to-peer půjčky jsou rizikovější než spořicí účet nebo termínovaný vklad, ale úrokové sazby jsou často mnohem vyšší. Je to proto, že lidé, kteří investují do peer-to-peer půjček, na sebe berou většinu rizika, které obvykle přebírají banky nebo jiné finanční instituce. Investice do P2P půjček tak obvykle charakterizuje vyšší riziko než tradiční formy investování.

Podle údajů společnosti Precedence Research měl celosvětový trh peer-to-peer půjček v roce 2021 hodnotu 83,79 miliardy dolarů. Do roku 2030 se předpokládá, že tato částka dosáhne 705,81 miliardy dolarů.

Minimální investice se liší podle jednotlivých platforem, ale obvykle se pohybuje mezi 100 – 1 000 korunami. Některé platformy však mohou vyžadovat vyšší minimální investici.

Výnosy se liší podle jednotlivých platforem a rizikovosti investic, ale obecně se pohybují mezi 5 až 10 % ročně.

Náklady jsou opět specifické pro každou jednotlivou platformu, ale zpravidla se jedná o nízké poplatky za vstup a výstup z investic, případně poplatky za vklad a výběr peněz.

Existuje mnoho typů P2P půjček, včetně půjček pro osobní účely, podnikové úvěry, půjčky pro neziskové organizace a mikropůjčky pro jednotlivce v rozvojových zemích.

Existuje mnoho P2P platforem, a neexistuje jednoznačná odpověď na tuto otázku. Nejlepší platformy pro investování do peer-to-peer půjček se liší podle potřeb a preferencí jednotlivých investorů. Důležité je důkladně prověřit každou platformu a porovnat jejich výnosy, poplatky, rizika a podmínky.

Pod tímto profilem publikují články a recenze autoři stránek Finex.cz a další redaktoři nebo hosté, kteří nejsou stálými autory.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Veronika se více než pět let specializuje na analýzu bankovního sektoru a finančních produktů, přičemž na základě toho připravuje podrobné recenze bank a jejich portfolia. Její výzkum v oblasti financí je základem pro její práci na portálu Finex, kde se zaměřuje na poskytování aktuálních a srozumitelných informací, a zvyšování finanční gramotnosti.

Tuto osvětu považuje za klíčovou pro lepší budoucnost jednotlivců i společnosti, a věří, že finanční vzdělání je základem pro finanční nezávislost. Jejím cílem je přispívat k podpoře zájmu o peníze a investice, nabízet čerstvé perspektivy a pomoci čtenářům lépe se orientovat v komplexních finančních tématech.

“Nejlepší investicí je ta do vlastního vzdělání. A právě finanční gramotnost je klíčem k finanční nezávislosti.”