Reklama

Necháte-li své peníze dlouhodobě ležet na běžném účtu, jejich reálnou kupní sílu neviditelně znehodnotí inflace. Jedním z efektivních nástrojů, jak tomuto scénáři čelit, je aktivní správa kapitálu a jeho investování.

Mezi etablované a dostupné alternativy tradičních aktiv dnes patří investování do P2P (Peer-to-Peer) půjček.

Tento sektor prošel v posledních letech zásadní regulací a konsolidací, díky čemuž nabízí investorům zajímavé zhodnocení s poměrně transparentním investičním rizikem.

V tomto komplexním průvodci detailně rozebereme, jak trh P2P půjček v roce 2026 funguje, jaká nese specifika a jaká reálná očekávání byste od něj měli mít.

P2P vychází z anglického peer-to-peer (rovný s rovným). V kontextu financí to znamená přímé propojení lidí, kteří mají volný kapitál, s lidmi (nebo firmami), kteří potřebují financování.

Platformy jako Zonky, Mintos nebo Bondster slouží pouze jako technologické tržiště. Samy obvykle úvěry ze svého nefinancují, pouze spárují nabídku s poptávkou.

V praxi však dnes platformy často figurují jako takzvaní “originátoři” – samy úvěr předfinancují a následně z něj nabídnou podíly (pohledávky) drobným investorům k odkoupení.

Trh se postupně profesionalizuje. Zatímco platforma Zonky nabízí výhradně úvěry vlastních klientů z ČR, globální tržiště jako Mintos sdružují úvěry od desítek úvěrových společností z celého světa.

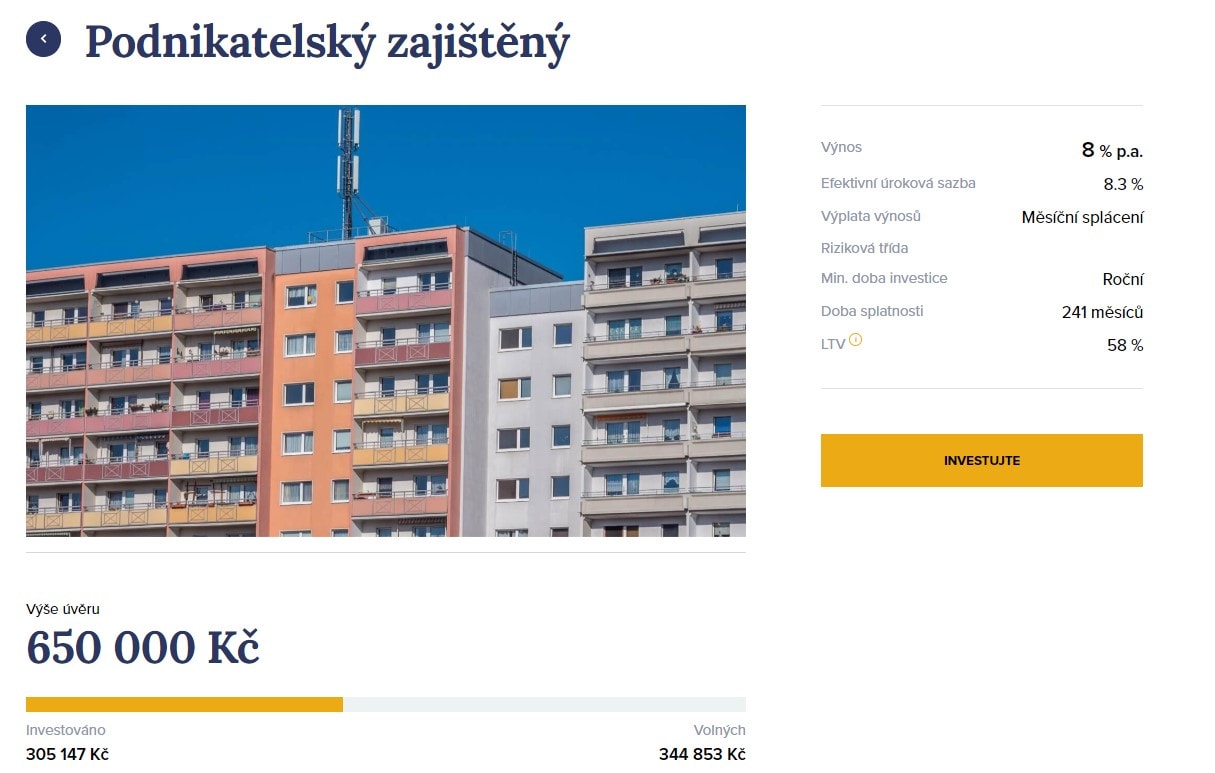

Na trhu se stále častěji setkáte i s odnoží P2B (Peer-to-Business). V tomto modelu retailoví investoři nefinancují spotřebitelské úvěry fyzických osob, ale úvěry pro malé a střední podniky či realitní developery.

Každý úvěrový proces začíná skóringem. Platforma žadatele o půjčku důkladně prověří, zhodnotí jeho bonitu, výši příjmů, historii v registrech dlužníků a případné existující závazky.

Na základě této tvrdé datové analýzy přidělí žadateli rizikový rating. Platí zde neúprosná tržní logika: čím vyšší riziko nesplácení, tím vyšší úrok musí dlužník zaplatit (a tím vyšší úrok inkasuje investor).

Následně je úvěr zalistován na platformě, kde do něj mohou investoři vložit svůj kapitál, často již od částek v řádu stokorun.

Pokud se rozhodnete financovat dlužníky s nízkým ratingem, musíte počítat s vyšší mírou selhání (tzv. default rate). To může vést ke zpožděným splátkám nebo částečné ztrátě jistiny.

Moderní platformy dnes od manuálního vybírání konkrétních dlužníků ustupují.

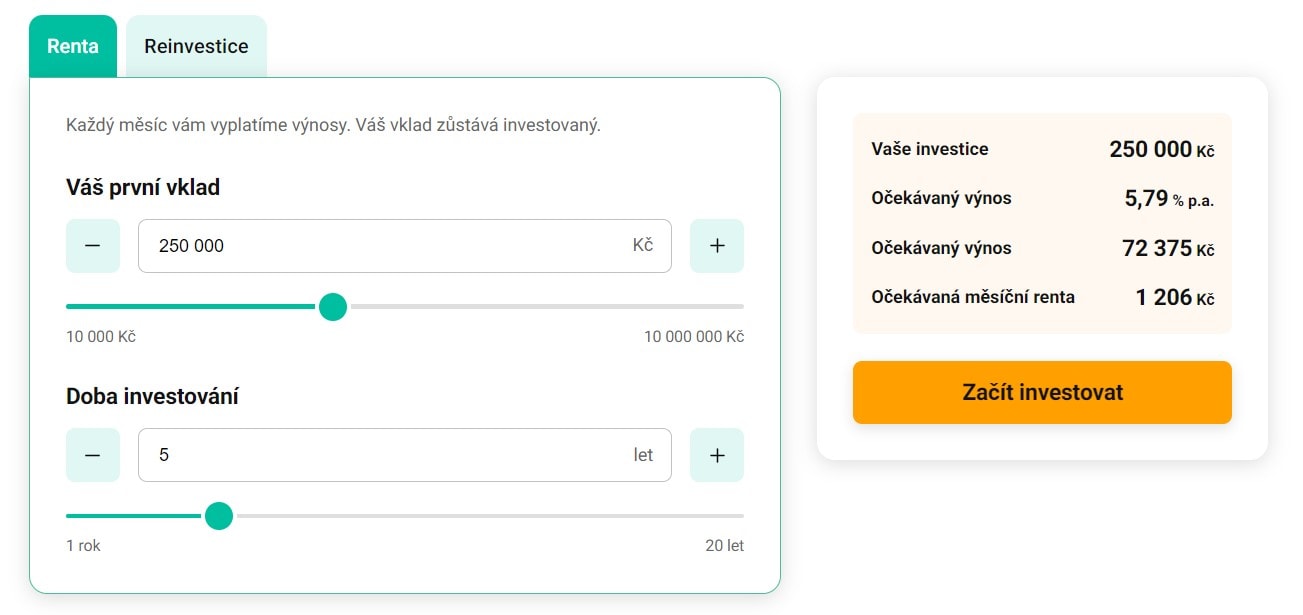

Naprostým standardem je funkce Auto-Invest. Investor pouze nastaví preferované riziko a algoritmus kapitál automaticky rozprostře do stovek úvěrů, čímž zajišťuje striktní diverzifikaci.

Zásadním parametrem je likvidita. Investované prostředky jsou vázány ve smlouvách s dlužníky (na měsíce i roky).

Průběžně sice inkasujete měsíční splátky (jistina + úrok), ale pokud potřebujete vybrat zbytek kapitálu okamžitě, musíte využít sekundární trh.

Na sekundárním trhu prodáte své aktivní půjčky dalším investorům, obvykle však za cenu mírného poplatku nebo slevy (diskontu) z jistiny.

Potenciální výnos úzce koreluje s podstoupeným rizikem a celkovým makroekonomickým prostředím (výší sazeb centrálních bank).

Po stabilizaci trhů se průměrné čisté zhodnocení na P2P platformách v roce 2026 nejčastěji pohybuje v rozmezí 6 % až 11 % ročně.

Extrémní výnosy nad 15 % obvykle indikují masivní podstupování rizika na nezajištěných spotřebitelských úvěrech v rozvojových trzích, což nelze pro konzervativní investice doporučit.

Základním pravidlem zůstává rozkládat riziko. I jedna velká ztráta v koncentrovaném portfoliu dokáže smazat úroky za celý rok.

P2P sektor představuje v investičním portfoliu specifickou třídu aktiv. Funguje de facto jako fond vysokovýnosových (High-Yield) dluhopisů.

Bankovní sektor historicky profitoval z obrovského rozpětí (úrokové marže) mezi tím, co platil vkladatelům na spořicích účtech, a tím, za kolik stejné peníze půjčoval dlužníkům.

Technologické P2P platformy tento drahý bankovní mezičlánek eliminovaly.

Zefektivněním procesů a absencí nákladné sítě poboček dokážou platformy nabídnout žadatelům férovější úrok a investorům znatelně vyšší zhodnocení kapitálu.

Obrovským benefitem pro investory je dnes špičkové uživatelské prostředí. Založení účtu, ověření totožnosti (KYC) a první vklad zvládnete vyřídit z mobilního telefonu za méně než 15 minut.

Koncept peer-to-peer půjček představila britská společnost Zopa již v roce 2005. Následně se model s velkým úspěchem rozšířil do USA díky gigantům jako Lending Club či Prosper.

Na českém trhu odstartovala největší boom společnost Zonky kolem roku 2015. Její agresivní marketing ukázal běžné populaci, že investovat lze i mimo bankovní instituce.

V roce 2026 představuje P2P sektor plně etablovanou a silně regulovanou součást finančního trhu. Evropské dohledové orgány (např. ESMA) a národní banky uvalily na tržiště přísná pravidla ochrany investorů.

Díky této regulaci musela řada pochybných platforem skončit. Zbylí hráči nabízejí bezpečnější infrastrukturu, sofistikované algoritmy pro řízení rizik a transparentní reporting.

Při výběru platformy je klíčové sledovat její historii, finanční zázemí a kvalitu emitovaných úvěrů.

Základním kamenem českého trhu je platforma Zonky (dnes patřící pod skupinu PPF / Air Bank). Ta v roce 2021 kompletně ukončila manuální investování a představila automatizovanou službu Zonky Rentiér.

Investor zde nevybírá jednotlivé úvěry. Systém jeho kapitál automaticky diverzifikuje napříč tisíci půjčkami českých klientů. Očekávané zhodnocení je konzervativnější, ale platforma si zakládá na vysoké bezpečnosti a spolehlivosti českých dlužníků.

Konkurencí je česká FinTech společnost Bondster. Ta propojuje investory s úvěrovými společnostmi z celého světa.

Na Bondsteru naleznete i firemní úvěry nebo půjčky zajištěné kryptoměnami a reálnými nemovitostmi.

Platforma nabízí přednastavené automatické strategie, u kterých inzeruje znatelně agresivnější zhodnocení než konzervativní bankovní produkty.

Největším evropským hráčem zůstává lotyšský Mintos. Ten prošel obrovskou transformací a získal licenci plnohodnotné investiční společnosti.

Investoři na Mintosu již nenakupují přímé pohledávky, ale investují do tzv. Notes (cenných papírů krytých úvěry).

Tato regulovaná struktura zásadně zvyšuje právní ochranu investorů. Daní za globální dosah je zde ovšem nutnost pracovat s cizími měnami a akceptovat měnové riziko.

Založení účtu dnes podléhá striktním evropským směrnicím AML (proti praní špinavých peněz).

Proces je však optimalizován pro online prostředí. Očekávejte nutnost vyplnění investičního a znalostního dotazníku a nahrání dvou dokladů totožnosti.

Jakmile je účet verifikován, převedete z banky první prostředky. Důrazně analytici doporučují využívat funkci Auto-Invest.

Nastavíte si maximální podíl kapitálu na jednu půjčku (např. 1 %), čímž automaticky vybudujete robustní a odolné portfolio čítající stovky úvěrů.

V dobře strukturovaném portfoliu plní P2P úvěry roli vysokoúročené složky s fixním výnosem.

Dokážou generovat silné cash flow a jejich výkonnost nepodléhá denním psychologickým výkyvům jako akciové trhy.

Investor ovšem musí neustále kalkulovat s úvěrovým rizikem. Alokovat do P2P platforem veškeré životní úspory je hrubou chybou money managementu.

Doporučená strategie: Berte P2P jako doplňkové aktivum (např. 5 až 10 % celkového investičního portfolia), kde hlavním jádrem zůstávají regulované, diverzifikované akciové ETF fondy.

Vždy si vybírejte výhradně transparentní platformy s licencí a prokazatelnou historií (track recordem).

Proč byste vůbec měli jako dlužník volit P2P platformu? Často zde dosáhnete na flexibilnější podmínky a rychlejší vyřízení než ve zkostnatělých bankách.

Standardní proces žádosti:

Smlouva s P2P platformou je stejně právně závazná jako úvěr od banky. Pozdní splátky vedou k penalizaci a v krajním případě k exekuci.

P2P půjčky jsou formou alternativního financování, která napřímo propojuje lidi s volným kapitálem (investory) se zájemci o úvěr (jednotlivci nebo podniky).

Vše probíhá přes online tržiště, které eliminuje tradiční bankovní mezičlánek.

Platformy provádějí tvrdý skóring dlužníků přes bankovní a nebankovní registry.

Pro investory pak nabízejí nástroje pro masivní diverzifikaci (algoritmy rozloží 10 000 Kč do stovek různých půjček). Pokud jeden dlužník přestane platit, vliv na celkový výnos portfolia je minimální.

Po stabilizaci trhu v posledních letech se čistý výnos (po odečtení poplatků a ztrát ze selhaných úvěrů) pohybuje u konzervativnějších českých platforem kolem 5–7 %, u dynamických zahraničních zprostředkovatelů v rozmezí 9–12 % ročně.

Nejsou. Finanční prostředky na P2P platformách nepodléhají garančnímu systému (zákonnému pojištění vkladů) jako peníze na běžných a spořicích účtech v bance. Investujete na vlastní riziko.

Díky digitalizaci jsou bariéry vstupu minimální. Na většině platforem v Evropě lze začít s investicemi již od 10 EUR, respektive od několika stovek korun (např. na platformě Bondster).

Regulované platformy (např. Mintos s licencí obchodníka s cennými papíry) musí držet majetek klientů striktně odděleně od majetku firmy.

Krach platformy znamená technologickou komplikaci s vymáháním stávajících splátek od dlužníků, ale samotné pohledávky zůstávají majetkem investorů.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.