Investování se Zonky nabízí možnost zhodnotit své peníze prostřednictvím peer-to-peer půjček. Platforma Zonky Rentiér automaticky diverzifikuje investice do stovek úvěrů, což snižuje riziko a umožňuje stabilní výnosy kolem 3-5 % p.a. Zůstává tak atraktivní volbou pro ty, kteří chtějí investovat s nižším rizikem a rozumným zhodnocením. Pokud si chcete půjčit peníze, Zonky poskytuje bankovní půjčky s výhodnými podmínkami a úrokem začínajícím na 3,99 % p.a.

Hodnocení Finex.cz

-

4. místo

-

78 %

Přívětivost pro Čechy

Hodnocena je dostupnost českého jazyka, kvalita uživatelské podpory či nápovědy, vklad/výběr a investování v českých korunách nebo přítomnost pobočky v České republice.

75%

Poplatky a podmínky

Hodnoceny jsou poplatky za otevření a vedení účtu, předčasný prodej investice, poplatek investora, dále také poplatky za výběr/vklad peněz a další poplatky. Do hodnocení se promítají i podmínky spojené s využíváním této služby, jako např. minimální vklad/investice, možné měny na investici atp.

80%

Investiční nabídka

Hodnocení zahrnuje počet a typ nabízených úvěrů k investici, frekvenci nově přidávaných ale také možnost investovat do různých měn. Velký důraz klademe také na zpracování klíčových informací pro investory, které jsou ke konkrétním investicím dostupné.

85%

Nástroje a funkce

Hodnocení zahrnuje nadstandardní funkce, jako například dostupnost sekundárního trhu, automatické investování, zajištění investic či možnost investovat do akcií/ETF a podobné.

70%

Jednoduchost použití

Hodnocena je přívětivost platformy, její logické uspořádání, moderní design, rychlost odezvy a dostupnost mobilní aplikace. Dále je zde zohledněna celková rychlost a jednoduchost procesu registrace, popř. procesu ověřování totožnosti.

80%

Důvěryhodnost značky

Hodnocení důvěryhodnosti zahrnuje dobu působení dané značky, entitu stojící za značkou, regulace ČNB, velikost její uživatelské základny, kvalita zákaznické podpory, názory našich čtenářů, prohřešky značky v minulosti (např. pokuty) a hodnocení našich čtenářů.

80%

Když se řekne Zonky, pravděpodobně se vám vybaví slogan “Lidé půjčují lidem. Levněji a s klidem”, nebo jejich charakteristický symbol – kříženec žirafy a zebry.

Jsou ale služby které Zonky nabízí opravdu tak skvělé, jak společnost tvrdí? V naší obsáhlé recenzi jsme se Zonky podívali pěkně na zoubek a to jak z pohledu investora, tak z pohledu člověka, který má zájem půjčit si peníze.

Pokud přemýšlíte, že byste Zonky pro svoje potřeby využili, nebo vás zajímá jak přesně Zonky funguje, rozhodně si přečtěte tento článek.

Zonky je peer-to-peer (P2P) platforma, která nabízí lidem půjčky financované z prostředků poskytnutých investory.

Jedněm tedy tato platforma umožní získat půjčku, zatímco druhým nabízí zajímavé zhodnocení půjčených (investovaných) peněz.

Možná si ještě pamatujete, že Zonky je zebra křížená s oslem (i samotný název Zonky pochází ze spojení slov zebra a donkey). Za účelem expanze na zahraniční trhy, ze které ale nakonec sešlo, se firma v roce 2019 přejmenovala na Benxy a původního oslího maskota vyměnila za žirafu.

V Česku se se žirafou ale budeme potkávat i nadále pod značkou Zonky.cz.

Historie Zonky – Jak se vyvíjela a kdo za ní stojí?

Zonky si získalo pozornost především svým chytlavým heslem “Lidé půjčují lidem”, čímž jako jedna z prvních společností přinesla na náš trh koncept P2P půjček.

Poměrně rychle se jí tak podařilo získat důvěru celé řady klientů. Do karet jí hrál právě její samotný koncept, kdy za půjčkami stojí reální investoři.

Svoji historii začalo Zonky psát již v roce 2014, kdy vzniklo jako velmi nadějný projekt startupového inkubátoru Creative Dock.

Již od samotného počátku byl jeho předním investorem Home Credit, který ho následně uvedl do portfolia skupiny PPF vlastněné rodinou zesnulého miliardáře Petra Kellnera.

Creative Dock

Creative Dock je mezinárodní networková platforma, která stojí například za vznikem online brokera Kalkulátor, platformy pro sdílení vozů HoppyGo, aplikací Fairo pro správu financí freelancerů nebo pojišťovnou Mutumutu.

Jelikož se společnost chtěla rozvíjet nejen u nás, rozhodlo se její vedení v roce 2019 přistoupit ke změně obchodního názvu na Benxy – samotná značka ale zůstala stejná, díky čemuž jsou její služby stále dostupné pod značkou Zonky.

O rok později se Benxy stalo dceřinou společností známé tuzemské banky Air Bank. Skupina PPF se tak pokusila vyřešit ztrátovost projektu, který měl sice velký potenciál, ale bohužel se mu ho nedařilo využít na plno.

Plán nakonec vyšel a Zonky se poprvé v roce 2021 podařilo vygenerovat zisk. Šetřit se snaží i tím, že nedisponuje žádnými pobočkami, což se pozitivně propisuje do samotné ceny úvěrů.

Půjčky na Zonky.cz – V čem je Zonky lepší než banka?

Zonky provedlo ve svých procesech několik změn, čímž se vyřizování žádosti podstatně zjednodušilo.

Jelikož společnost funguje na principu, kdy jsou úvěry financovány retailovými investory, bere na sebe velkou zodpovědnost. Půjčka od Zonky tak není tak snadno dostupná jako například u nebankovní konkurence.

Ve výsledku si tak nemůže dovolit peníze půjčit problémovým klientům, kteří by pro ni představovali až příliš vysoké riziko. V porovnání s klasickou bankou je však stále benevolentnější a dokáže dát šanci i klientům s horší platební morálkou.

Pokud tedy klient v minulosti disponoval negativním zápisem v registru dlužníků a v současnosti se již může pyšnit dobrou platební morálkou, má stále šanci na sjednání úvěru od Zonky. Od bankovních úvěrů a konkurenčních nabídek se liší i v dalších ohledech, které si podrobně rozebereme níže.

Jakou půjčku Zonky nabízí?

Zonky nabízí standardní bankovní půjčku, která se svými parametry dokáže snadno vyrovnat i běžným bankovním úvěrům. Klienti si mohou sjednat úvěr ve výši 5 000 Kč až 2 000 000 Kč, a to až s desetiletou dobou splatnosti. Minimální splátka u nižších částek začíná na 500 Kč, díky čemuž není úvěr takovou zátěží pro žadatelův rozpočet.

Na druhou stranu není sjednání půjčky nějak zvlášť rychlé a může trvat pár hodin, ale i tři pracovní dny. Výhodný je především úrok, jehož výše se pohybuje mezi 3,99 % až 19,99 % – většina bank nabízí nejnižší možný úrok na hranici pěti až šesti procent.

Čím nižší bonitou žadatel disponuje, tím vyšší bude úroková sazba – nejrizikovější klienti mohou dostat maximálně úrok 19,99 %.

Na nejnižší úrok u banky dosáhnou pouze klienti s perfektní bonitou, a proto samotné Zonky přiznává, že průměrná úroková sazba se pohybuje někde mezi 3,99 až 6,99 % – na ni dosáhne zhruba polovina žadatelů. Celkem společnost nabízí devět úrovní úrokových sazeb, které klientům přiřazuje individuálně s ohledem na jejich bonitu.

Kolik vás bude půjčka od Zonky stát?

Půjčka od Zonky se řadí mezi jedny z nejlevnějších, a to zejména v případě, když žadatel disponuje vysokou bonitou. Cílem společnosti je již od samotného počátku jednoduchost a transparentnost, čímž se řídí i u ceny úvěru.

Roční procentní sazba nákladů (RPSN) se skládá pouze z úroku a poplatku za sjednání úvěru ve výši 2 % z vypůjčené částky.

Ve výsledku se tak výše RPSN může vyšplhat maximálně na 21,99 % – u velké části bank přitom není výjimkou, že RPSN tuto hranici přesáhne i o několik procent.

Většina nebankovních společností je na tom ještě hůře a roční náklady se mohou u půjčky klidně vyšplhat na desítky procent.

Jaké si Zonky účtuje poplatky?

Zonky si účtuje pouze zmíněný poplatek za sjednání úvěru ve výši 2 % z vypůjčené částky.

V případě, že si klient půjčí například 20 000 Kč, zaplatí za jejich vypůjčení 400 Kč. Na rozdíl od velké části bank i nebankovních společností si neúčtuje poplatek za mimořádnou splátku či předčasné splacení úvěru.

Jediné poplatky číhají na klienty, kteří úvěr nesplácejí – u nich si účtuje smluvní pokutu 500 Kč a také náklady spojené s vymáháním dlužné částky. Postih ve výši 1 % z vypůjčené částky čeká i na žadatele o refinancování, kteří se opozdí s předáním potřebných dokumentů.

Kdo si může a nemůže půjčit na Zonky?

Jelikož nese Zonky zodpovědnost za sjednané úvěry, do nichž investují zejména retailový investoři, musí si dát záležet na výběru vhodných žadatelů o půjčku.

Oproti své konkurenci v nebankovním sektoru musí být mnohem přísnější a všechny žadatele podrobně prověřovat.

Potenciální klienti hned mohou zapomenout na častá lákadla nebankovních společností, jako je půjčka bez příjmu nebo půjčka bez registru. Kromě běžných podmínek, jako je například věk, musí žadatelé splnit i další náležitosti, aby mohli úspěšně projít celým procesem sjednání.

Individuálně dokáže Zonky poskytnout finanční prostředky i lidem, kteří v minulosti měli problémy se splácením. Na ně však klade velmi přísné požadavky a pečlivě kontroluje jejich bonitu, včetně výše příjmů.

Jedná se například o klienty, kteří se v minulosti opozdili se splátkou, nebo požádali o odložení splátek – i to je totiž bankami často považováno za negativní zápis v registru.

Na Zonky je možné požádat o půjčku, pokud:

Je vám více než 18 let

Jste občan ČR, členského státu EU nebo Ukrajiny a máte zde trvalý pobyt

Vlastníte bankovní účet v ČR

Komu Zonky nepůjčí:

Žadateli v exekuci (nebo pokud od ukončení exekuce uběhla doba kratší než 5 let)

Žadateli v insolvenci (nebo pokud od ukončení insolvence uběhla doba kratší než 5 let)

Žadateli s negativním záznamem v registrech, který měl opakované problémy se splácením svých dluhů

Co je potřeba ke sjednání úvěru od Zonky?

Po vytvoření registrace je potřeba nahrát dva doklady totožnosti. K občanskému průkazu nebo dokladu o trvalém pobytu lze připojit pas, řidičský průkaz, rodný list nebo i kartičku pojištěnce.

Dále je nutné doložit příjmy, ideálně ve formě bankovních výpisů za poslední tři měsíce. Někdy může ještě platforma požadovat další podklady – potvrzení od zaměstnavatele, daňové přiznání nebo rozhodnutí o alimentech, podle toho, jaké příjmy chce žadatel započítat.

Na co si můžete půjčit?

Zonky nabízí půjčku na cokoliv. Poskytnutí půjčky tedy není účelově vázáné. Nejčastěji si lidé půjčují na rekonstrukce, refinancování půjček nebo realizaci vlastních projektů, které nezaujaly banku natolik, aby na ně poskytla úvěr.

Jak probíhá refinancování úvěru?

Zonky kromě klasických úvěrů nabízí také refinancování, s nímž lze dosáhnout na lepší podmínky nebo rovnou konsolidovat více půjček zároveň. Refinancování s konsolidací je možné pouze do výše 2 000 000 Kč – stejná částka je dostupná i ke sjednání dodatečných finančních prostředků.

Běžně tak klienti mohou refinancovat a zároveň získat další zdroj financování. Na dostupné částky opět dosáhnou pouze žadatelé s nejlepší bonitou, takže ve výsledku budou poskytnuté úvěry výrazně nižší. Doba splácení je v tomto případě stejná jako u klasického úvěru, a to na 10 let.

Jak zažádat o půjčku na Zonky?

Zonky se snaží svést na vlně modernizace a komfortu svých klientů, kteří vyžadují zejména možnost vyřízení celého procesu online. Pokud se neobjeví žádné komplikace, není nutné se společností komunikovat jiným způsobem.

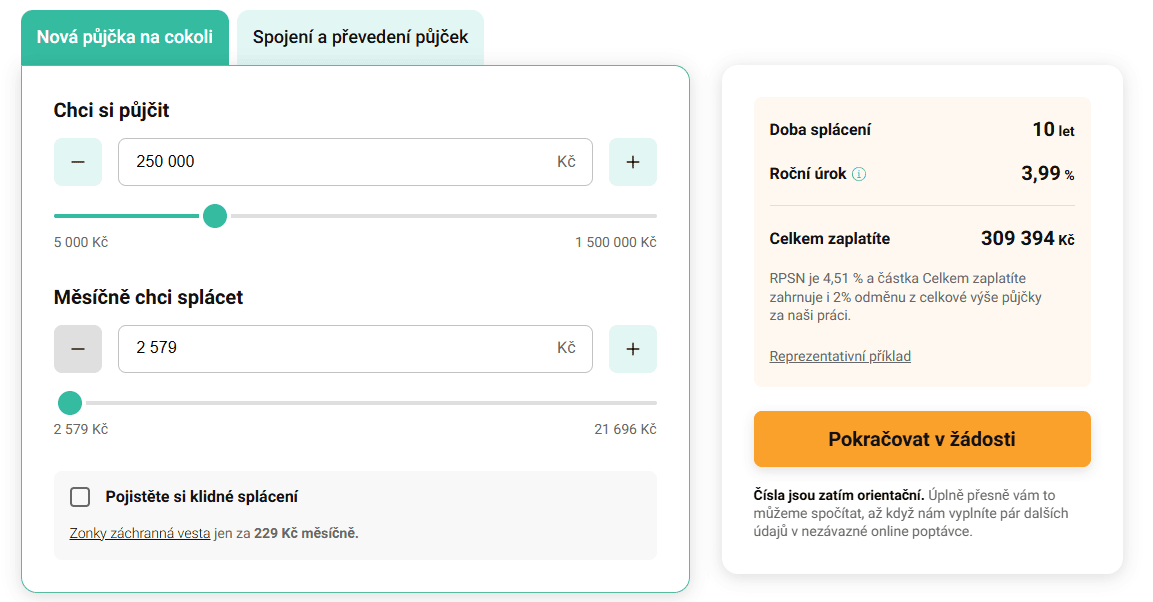

Jako většina poskytovatelů nabízí i Zonky vlastní kalkulačku, v níž si lze spočítat potenciální úvěr, a to i s pojištěním.

Zdroj: Zonky.cz

Zonky kalkulačka půjčky.

Samotný proces sjednání je velmi jednoduchý a rychle se v něm zorientují i žadatelé bez zkušeností s online sjednáním úvěru. Zpravidla vše probíhá takto:

Rozhodnete se, jakou částku chcete půjčit, a jak dlouho ji budete splácet. Pokud později zjistíte, že potřebujete víc, není problém půjčku navýšit. Zvolit můžete i možnost refinancování.

Vyplňte úvěrovou kalkulačku s konkrétními parametry půjčky, o kterou máte zájem.

Zaregistrujete se na Zonky, kde vyplníte své osobní údaje (e-mail, jaký je váš rodinný stav, počet dětí, příjmy, kde bydlíte, rodné číslo, adresa atd…)

Vyčkáte, než Zonky žádost zpracuje, a nabídne vám vlastní parametry půjčky, jakou vám dokáže poskytnout. Vyřízení žádosti by mělo zabrat maximálně tři dny – sjednání je ale možné zvládnout i během pár hodin.

Pokud jsou pro vás podmínky půjčky přijatelné, smlouvu podepíšete prostřednictvím SMS kódu.

Zonky peníze odesílá bezprostředně po podpisu smlouvy. V dnešní době okamžitých plateb a jednodenních převodů tedy můžete získat peníze velmi rychle. Peníze dostáváte s předstihem, protože na počátku – ještě než se sejdou peníze od investorů – vaši půjčku financuje samotné Zonky.

Zonky záchranná vesta – Komplexní pojištění od Zonky

Zonky se rozhodlo po vzoru některých bank nabízet vlastní pojištění pro případ nesplácení. V souvislosti s tím se spojilo s Maxima pojišťovnou a vytvořilo komplexní pojištění pod názvem Zonky záchranná vesta.

Jeho cena se pohybuje od 45 Kč/měsíc, přičemž se odvíjí od výše měsíční splátky. Poskytnout ho přitom dokáže nejen zaměstnancům, ale i OSVČ či starobním důchodcům. Stačí, když splní tyto podmínky:

jsou mladší 65 let,

nejsou v invalidním důchodu,

nejsou držitelem průkazu ZTP/P.

Cena pojištění Zonky záchranná vesta je stanovená na 8,9 % z měsíční splátky. Pojištění lze sjednat i zpětně minimálně dva dny před první splátkou.

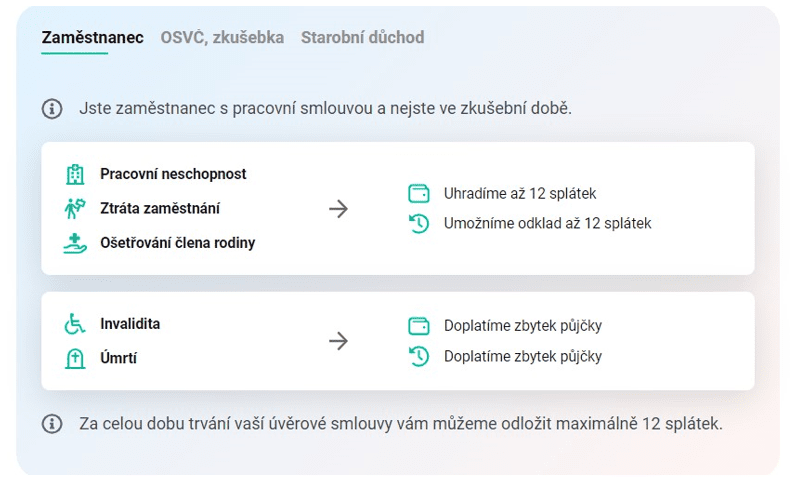

Pojištění pro zaměstnance

První skupinou, pro nějž je pojištění dostupné, jsou zaměstnanci s platnou pracovní smlouvou bez zkušební doby.

V tomto případě dokáže odložit nebo uhradit až 12 splátek u pracovní neschopnosti, ošetřování člena rodiny či ztráty zaměstnání. Kompletní doplacení dlužné částky je možné u uznání invalidity 2. či 3. stupně či úmrtí – před uznáním invalidity dokáže pojištění pokrýt až 3 splátky.

Odklad splátky je vždy nutné nahlásit předem, a to minimálně pět dní před splatností.

Zdroj: Zonky.cz

Pojistné krytí u pojištění pro zaměstnance u Zonky záchranná vesta.

Pojištění pro OSVČ

Trochu odlišné pojištění nabízí Zonky pro OSVČ a zaměstnance ve zkušební době, u nichž hradí ošetřovné, pracovní neschopnost a hospitalizaci, kdy odloží nebo uhradí 12 splátek. Odpuštění zbytku dluhu je opět možné pouze u invalidity 2. a 3. stupně či úmrtí pojištěnce.

Pojištění dokáže za celou dobu trvání úvěrové smlouvy odložit nebo uhradit pouze 12 splátek. Pokud máte sjednaný úvěr s dobou splatnosti 5 let a hned na začátku 3 měsíce strávíte na pracovní neschopnosti, budete moci za celých pět let využít už jen 9 měsíců pro odklad či úhradu splátek.

Pojištění pro starobní důchodce

U Zonky se mohou pojistit i nepracující starobní důchodci, kteří mohou využít odložení až 12 splátek v případě hospitalizace. Úplné doplacení půjčky přichází v úvahu v případě, že je důchodci vydán průkaz ZTP/P nebo dojde k jeho úmrtí.

Jako každá půjčka má i Zonky své nevýhody a výhody, s nimiž musí žadatelé dopředu počítat a sami zhodnotit, zda jsou pro ně veškerá rizika připustitelná.

Výhody a nevýhody půjček na Zonky

Jako každá půjčka má i Zonky své nevýhody a výhody, s nimiž musí žadatelé dopředu počítat a sami zhodnotit, zda jsou pro ně veškerá rizika připustitelná.

Výhody:

Online platforma (odpadají režijní náklady za administrativní aparát, nájemné a další provozní náklady)

Rychlost schválení a získání peněz

Přehlednost poplatků

Bezúčelové půjčky (půjčka na cokoliv)

Flexibilní splácení skrze mimořádné a předčasné splátky zdarma

Anonymní služba (Zonky sice má vaše osobní údaje, ale nikomu je neposkytuje)

Není potřeba mít ručitele

Relativně nízký úrok (od 3,99 % ročně)

Nevýhody:

Nutnost doložit příjmy

Zonky nahlíží do úvěrových registrů (záznam v registru nevadí, pokud Zonky vyhodnotí dobrou platební morálku žadatele a žadatel se momentálně nenachází v exekuci ani insolvenci)

Výši úrokové sazby se člověk dozví až poté, co na Zonky provede registraci, vyplní žádost a poskytne podklady

Poskytnutí půjčky není úplně obratem, Zonky musí údaje zpracovat a následně na základě ratingu nabídne úrok. Celý proces může trvat 1 – 3 dny

Reprezentativní příklad Zonky půjčky:

Příklad se týká půjčky ve výši 150 000 Kč s úrokovou sazbou 6,99 % p.a., se splatností 60 měsíců, splátkou 3 028 Kč, jednorázovým 2 % poplatkem z výše půjčky (zde 3 000 Kč rozpočítaný do prvních 3 splátek půjčky) a s výslednou RPSN 8,11 %.

Celou výši půjčky vyplatí Zonky na účet zákazníka. Celkem zákazník zaplatí 181 613 Kč.

Investování se Zonky – Jaké možnosti nabízí?

Zonky si od svého založení prošlo celou řadou změn, a to především za účelem zvýšení profitability celého projektu. Ještě do nedávna tedy společnost provozovala dvě investiční platformy, z nichž si mohli zájemci svobodně vybírat.

První z nich bylo Zonky Investor, kde bylo možné investovat manuálně do vybraných úvěrů. Investor si tak sám zhodnotil, zda je pro něj úvěr zajímavý, jakou částku chce investovat, a jak vysokému riziku se vystavuje.

Pro většinu investorů však představovalo manuální investování přílišnou zátěž, a proto začal jejich zájem směřovat k druhé platformě Zonky Rentiér.

Platforma Zonky Investor zrušena

Společnost nakonec došla v roce 2021 k názoru, že platformu Zonky Investor zruší, přičemž od 31. srpna nemohli do úvěru manuálně investovat noví investoři a od 1. listopadu byly uzavřeny investice i pro zaregistrované uživatele.

To se jí pravděpodobně i podařilo, jelikož poprvé v historii zaznamenala zisk a zároveň její platformu začalo využívat trojnásobně více uživatelů v porovnání s předchozím rokem.

Zonky Rentiér – Jak začít vydělávat?

Zonky Rentiér je jednoduchá platforma určená pro investování do P2P půjček. Ve zkratce tedy vložíte své peníze do reálného spotřebitelského úvěru a následně inkasujete zisk v podobě úroků. Samozřejmě je zde stále riziko, že můžete o svoji investici přijít, ale je velká šance na zpětné vymáhání dluhu.

Platforma má za cíl snížit toto riziko na minimum, a proto funguje na principu automatického investování, a to již od svého spuštění v roce 2019. Investoři přesně nevědí, do jakých úvěrů investují, ale dopředu si mohou stanovit, jaký očekávají výnos, a jakému riziku jsou ochotni se vystavit.

Investoři vlastní pořádně diverzifikované portfolio stovek úvěrů, díky čemuž jsou vystaveni velmi nízkému riziku, čímž klesá i potenciální výnos. O stavbu portfolia se stará na místo Zonky speciální algoritmus, což ve výsledku snižuje veškeré náklady spojené s jejich správou.

Jaké nabízí Zonky Rentiér výnosy?

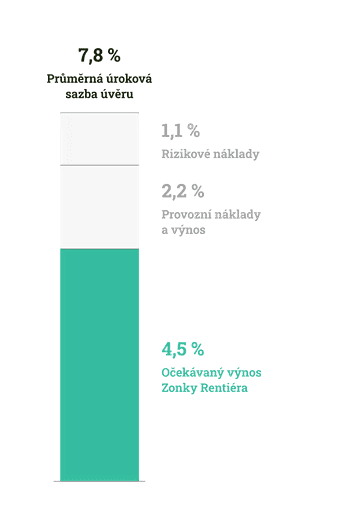

Jelikož se Zonky Rentiér snaží stáhnout riziko na možné minimum, pohybuje se výše očekávaného výnosu někde okolo 5,22 % p. a. – velká část investorů se setkává spíše s údajem 3 až 5 % p. a. Samotný hrubý výnos je stanoven na 8,32 % p. a., z nějž jsou rovnou strhávány veškeré náklady.

Zonky Rentiér nabízí reálný výnos v rozmezí od 3 do 5 % p. a. Srovnatelná investiční P2P platforma Bondsternabízí výnos až 13 % p. a. a Mintos 10-12 % p. a. – je nutné podotknout, že obě platformy nefungují automaticky, ale ve většině manuálně, čímž jsou i mnohem rizikovější.

Konkrétně se jedná o poplatek za správu portfolia 1,90 % p. a. a očekávané rizikové náklady ve výši 1,20 % p. a. Žádné další poplatky si Zonky neúčtuje, a to ani v případě, že se rozhodnete investované prostředky vybrat. Za předem stanovených podmínek je třeba počítat i s možným zdaněním zisku.

Zdroj: Zonky.cz

Hrubý výnos u Zonky Rentiér a odečítané poplatky.

Pozor si je třeba dát zejména u prodeje portfolia, které může podléhat slevě, a to v případě, kdy jsou některé úvěry dlouhodobě nespláceny.

Ve výsledku bude od pohledávky odečtena riziková přirážka a Zonky vám tak vyplatí méně než kolik činí výše zbývajícího dluhu. Hodnota rizikové přirážky roste spolu s dobou nesplácení, a to od 1 až do 721 dní.

Jak můžete začít investovat a jaká je minimální investice?

Zonky se rozhodlo platformu zpřístupnit i drobným retailovým investorům, kterým teď nově stačí minimální investice 10 000 Kč – dříve se jednalo o 50 000 Kč. Flexibilní je i doba investování, kdy může být investice stanovena na 1 rok až 20 let.

Na úplném začátku se budete muset zaregistrovat, což vám zabere zhruba 10 minut. Potřebovat k tomu budete:

2 doklady totožnosti,

telefonní číslo

číslo běžného účtu (aktivační platba ve výši 1 Kč)

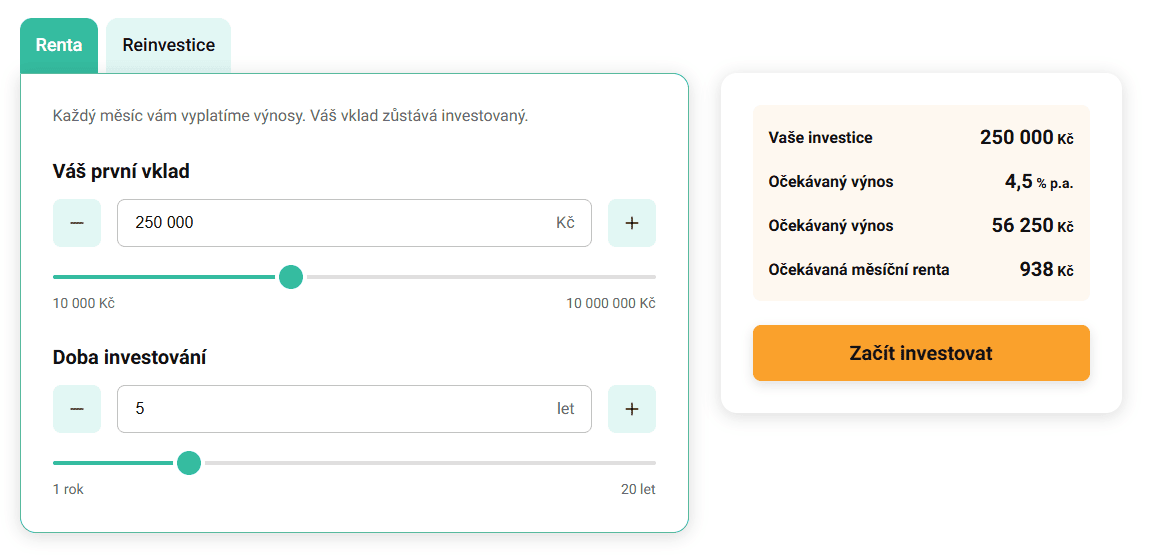

Zonky vás následně provede celým procesem, přičemž se vás doptá na pár otázek, díky čemuž se přesvědčí, že jste způsobilí provádět investice na její platformě. Teprve poté se můžete pustit do investování. Zvolit si můžete dvě možnosti, a to buď vyplácení pravidelné renty, nebo reinvestování výnosů.

Poté přichází na řadu samotné parametry investice, kdy si zvolíte, zda chcete investovat pravidelně, nebo jen jednorázově.

Následně si stanovíte výši investice, a to od 10 000 do 10 milionů Kč. Zvolit lze i výši pravidelného měsíčního vkladu až ve výši 100 000 Kč. Očekávaný výnos se vám vypočítá přímo v investiční kalkulačce.

Zdroj: Zonky.cz

Investiční kalkulačka Zonky Rentiér.

Zonky vám založí váš osobní investorský účet, kam bude přeposlána vaše investice. Po obdržení peněz začne pracovat na tvorbě portfolia, které bude obsahovat minimálně 500 ověřených spotřebitelských úvěrů. Jeho dokončení může trvat 10 až 60 dní, což se liší podle výše samotného vkladu.

Jaké úvěry jsou součástí portfolia?

Zonky nabízí investici pouze do spotřebitelských úvěrů, které se od sebe liší hlavně svojí rizikovostí. Ta se odvíjí zejména od výše úrokové sazby – přesný rozpis úrokových sazeb i jejich podíl v portfoliu si můžete prohlédnout níže.

Zonky nahlíží do registrů NRKI, BRKI, SOLUS, ARES, insolvenční rejstřík, živnostenský rejstřík, centrální evidence exekucí a katastru nemovitostí.

Je investování přes Zonky Rentiér bezpečné?

Prvním argumentem ve prospěch Zonky je nepochybně ustálenost značky, přičemž za ní stojí Air Bank, jež je součástí portfolia PPF. Zároveň se snaží veškeré spotřebitelské úvěry maximálně prověřovat, a proto musí procházet hned několika úrovněmi ověření.

Výnosy nejsou zaručené, ale Zonky minimalizuje riziko rozložením vašich investic do stovek pohledávek. Tím vytvoří stabilní portfolio pro váš zisk.

Každá půjčka zahrnuje například prověření identity, příjmů či negativních zápisů v příslušných registrech. Zonky se snaží zvýšit svoji důvěryhodnost i tím, že do spotřebitelských úvěru investuje jako jediný institucionální investor skupina PPF.

Navíc má celou řadou ocenění, kdy bylo hned několikrát za sebou oceněno jako bezpečná půjčka. Konkrétně se jedná o cenu Odpovědná půjčka od Člověka v tísni, jež každý rok porovnává dostupné úvěry a hodnotí jejich férovost, transparentnost a bezpečnost.

Jaké jsou výhody a nevýhody investování na Zonky?

Stejně jako s každou investiční platformou, i s investováním na Zonky jsou spojené určité výhody i nevýhody.

Někoho může odradit trochu kontroverzní Home Credit, pro jiného je naopak zárukou, že za Zonky stojí silná finanční společnost.

Výhody:

Online investování, vše probíhá rychle a uživatelsky přívětivě

Jednoduché automatizované investování

Dostupné téměř pro každého (minimální investice 10 000 Kč)

Srozumitelné principy investování

Výplata renty nebo reinvestice

Příjemná zákaznická podpora (telefonicky, mailem nebo prostřednictvím Facebooku)

Investice jsou v Kč, čímž odpadá měnové riziko

Stabilní výnosnost mezi 3 až 5 %

Vysoká míra diverzifikace portfolia

Nevýhody:

Vysoké investorské poplatky

Nízký průměrný výnos

Kromě procesu prověřování a propracovaného systému vymáhání půjček není garance návratnosti

Vysoká minimální investice

Závěr – Náš názor na Zonky investice a půjčky

Při porovnání Zonky s ostatními společnostmi je možné už na první pohled vidět, že se jedná o jednu z nejlepších nabídek na trhu.

Oproti své konkurenci je také mnohem transparentnější a neúčtuje si zbytečné poplatky. V mnohých případech se dokáže svými parametry u půjček vyrovnat i komerčním bankám.

Každopádně i přesto přistupuje ke sjednávání úvěrů zodpovědně, takže není možné, že by u ní úvěr získali problémoví klienti. Šanci tedy dává pouze klientům, kteří se v minulosti prohřešili menšími problémy se splácením, jako je odložení splátek či krátkodobé opoždění splátky.

I tak je však na místě, myslet na to, že byste si měli sjednávat půjčku pouze v případě, že již nemáte jinou možnost. Zcela jiné je sjednávání úvěru pro rozjezd či podporu podnikání, kdy si půjčujete za účelem zhodnocení vypůjčených finančních prostředků.

Pokud chcete své finance rozumně zhodnotit, určitě stojí za to popřemýšlet nad investicí skrze Zonky Rentiér. Výnosy sice nejsou nějak zvlášť závratné, ale na druhou stranu jsou již po dobu několika let stabilní.

Může se jednat o určitou formu diverzifikace vašich prostředků, přičemž si zajistíte i pravidelnou výplatu renty. Na druhou stranu je ale třeba počítat s vyššími poplatky a rizikem, že se ve vašem portfoliu objeví neplatiči, což vás ovlivní zejména v případě, že budete chtít svoji investici jednorázově vybrat.

Potřebujete s něčím poradit? Na Zonky je k dispozici také fórum, ve kterém se můžete poradit s ostatními i se Zonky, například o tom, jakým způsobem zdanit výnosy z investic.

Nebo můžete zkusit na Zonky zavolat, určitě vám poradí. Využít můžete číslo: 235 235 000.

Máte s investováním přes Zonky nějaké zkušenosti? Podělte se o ně s námi a ostatními uživateli níže v komentářích.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.