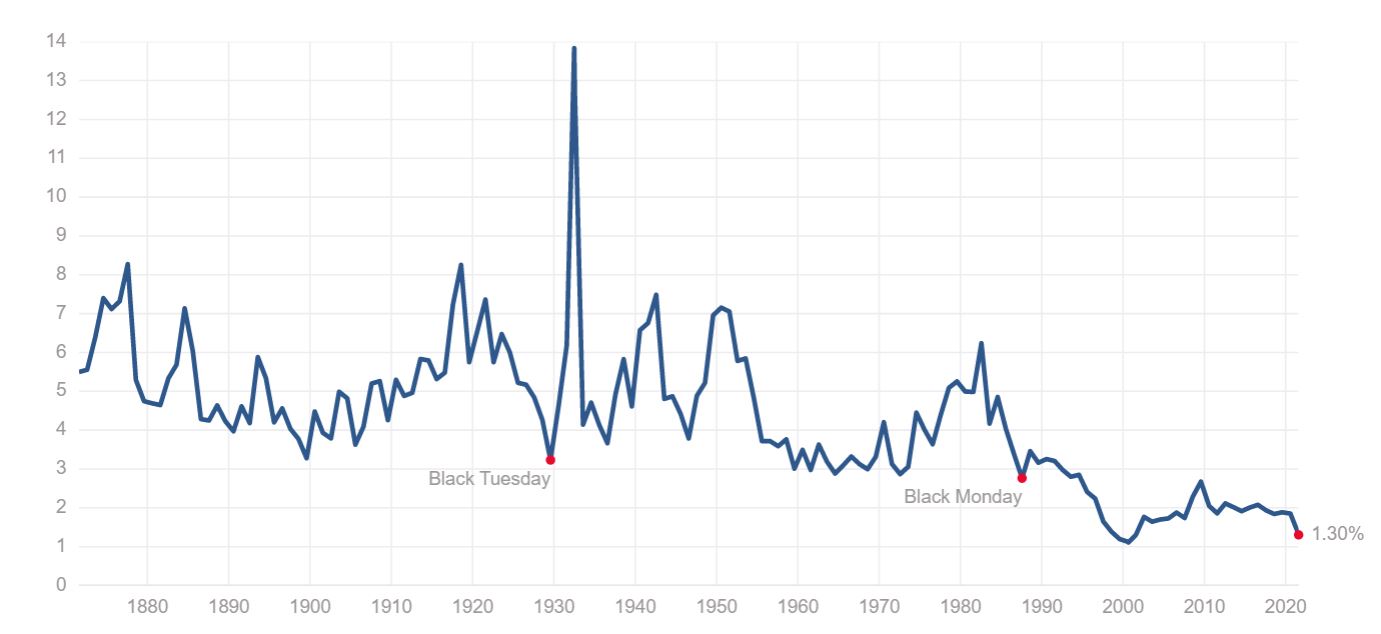

Dividendový výnos indexu S&P 500 klesl na 1,3 %, což je nejnižší úroveň od konce dotcom bubliny před dvaceti lety. Po většinu období od roku 2003 do roku 2020 dosahoval výnos indexu S&P 500 téměř 2 %, v posledních čtvrtletích však citelně klesal.

Zdroj: multpl.com

Historický vývoj dividendového výnosu indexu S&P 500

Současný mizerný výnos můžeme vidět i v dalších širokých tržních indexech, přičemž akciový index Dow Jones Industrial Average vynáší pouze 1,8 %. Index S&P Midcap 400 vynáší 1,3 % a S&P Small-Cap 600 1,2 %. Dividendový výnos indexu S&P 500 klesl z 1,6 % na konci roku 2020, když hodnota indexu vzrostla o 17 %. Absolutního minima dosáhl v srpnu 2000, kdy výnos indexu S&P 500 činil pouhých 1,055 %.

Před býčím trhem v 90. letech 20. století dosahoval index S&P 500 výnosu 3 % a více a v roce 1982 dosáhl dokonce na 6 %. K tomu došlo v období vyšších úrokových sazeb, než jaké převládají nyní. Výplatní poměrčinil v srpnu 2000 v době historicky nejnižšího dividendového výnosu 29,69 %. Dnes je výplatní poměr 37,46 %.

Pokud by byl dnes výplatní poměr stejný jako v srpnu 2000, dividendový výnos by dnes činil 1,05 % oproti 1,055 % v srpnu 2000. Dividendový výnos by tak byl v podstatě stejně nízký jako v době před splasknutím dotcom bubliny.

Atraktivní dividenda, která zajišťuje předvídatelný pasivní příjem bez ohledu na vývoj ceny akcií, je klíčovým atributem mnoha skvělých investic. Prudký růst trhu však snížil dividendový výnos téměř na historické minimum. Takto nízký dividendový výnos značně snižuje možnosti konzervativních příjmových investorů. To je problematické zejména pro starší investory, kteří mohli počítat s dividendami jako s přilepšením k důchodu.

Je už tedy dnes strategie založená na investování do dividendových akcií mrtvá? A pokud ano, co by s tím měli investoři dělat?

Současná situace je problém hlavně pro lidi, kteří chtějí začít investovat

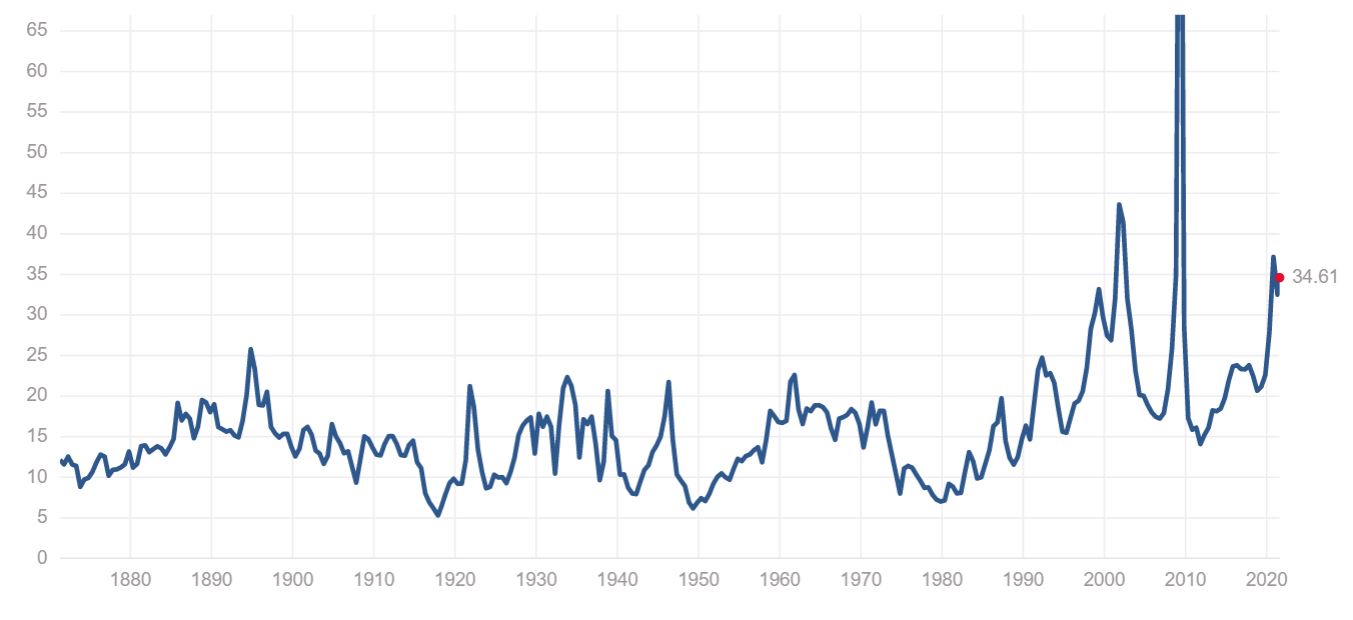

Zdroj: multpl.com

Historický vývoj P/E ratia indexu S&P 500

Klesající dividendové výnosy nepředstavují problém pro investory, kteří již mají značnou část svých úspor investovanou na akciovém trhu. Jejich kapitálové zisky pravděpodobně překonaly případný výpadek dividendových příjmů. Avšak pro nováčky, kteří jsou na akciovém trhu krátce, nebo pro investory, kteří chtějí teprve začít investovat do akcií, poskytují vysoké ceny akcií a nízké dividendové výnosy značné nevýhody.

Když ceny akcií rostou rychleji, než zvládají společnosti zvyšovat své zisky, pak se poměr ceny k zisku – P/E ukazatel – zvyšuje. Problémem je, že mnoho vynikajících společností má nyní mnohem vyšší poměr P/E, než jsou jejich historické průměry. Už na konci minulého roku jsme psali, že akcie jsou dle Buffettova indikátoru silně předražené, od té doby ale jejich cena ještě vzrostla.

Neznamená to, že je společnost lepší nebo horší. Znamená to jen, že trh je ochoten za akcie platit více než dříve, a to kvůli přesvědčení, že zisky a tržby porostou i v budoucnu. Jinak řečeno, nálada na akciovém trhu je nyní velmi optimistická.

Hledejte kompromis mezi růstem a příjmy

Skutečnost je taková, že ceny akcií mnoha kdysi vynikajících dividendových akcií rostou rychleji, než je jejich schopnost zvyšovat své dividendy.

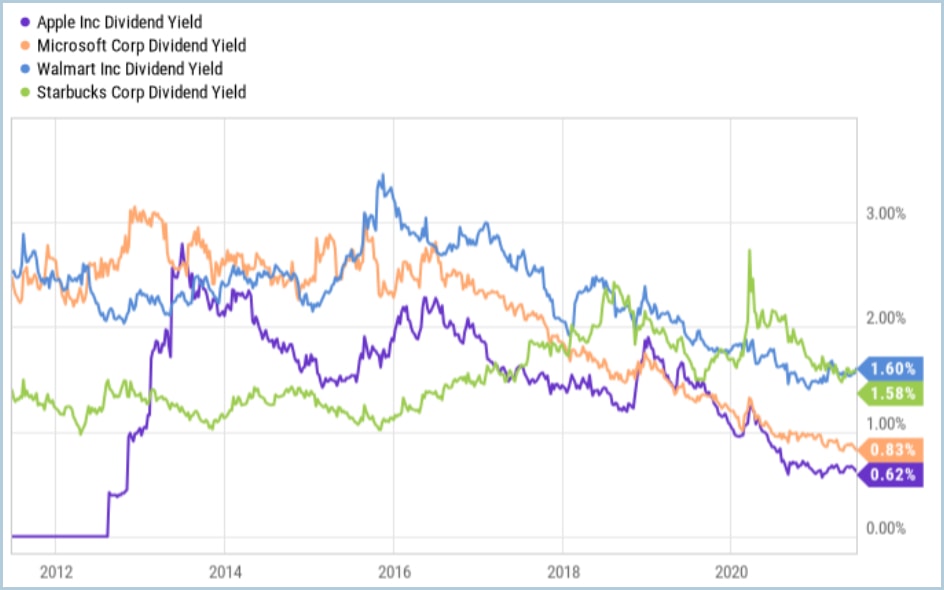

Zdroj: ycharts.com

Vývoj dividendového výnosu vybraných společností

V ne tak dávné minulosti měly akcie známých společností, jako jsou akcie Apple, akcie Microsoft, akcie Walmart a akcie Starbucks, dividendový výnos vyšší než 2 nebo dokonce 3 %. Nyní mají obě velká technologická jména výnos nižší než 1 % a výnosy společností Starbucks a Walmart se pohybují kolem 1,6 %.

Doba technologických gigantů, kteří vyplácejí slušné dividendy, je zkrátka mrtvá. Stejně tak je stále těžší najít akcie, které nabízejí růst i příjem. Následující tabulka poskytuje shrnutí kompromisů mezi růstem, příjmem a hodnotou – na příkladu několika sektorů. Informace v tabulce se nevztahují na všechny technologické, průmyslové a spotřební akcie, ale mají spíše ilustrovat charakteristiky, které jsou s těmito sektory obecně spojeny.

Obecné charakteristiky jednotlivých akciových sektorů

Obecně platí, že mezi růstem a příjmem je inverzní vztah. Býčí trhy tak snižují dividendové výnosy všech akcií. Výsledkem je, že investoři, kteří chtějí dividendový výnos vyšší než 2 nebo 3 %, se musí stále více odklánět od růstu směrem k hodnotě – což je kompromis, který nemusí vyhovovat finančním cílům mnoha lidí.

Jak se za současné situace chovat?

Místo honby za vysokými dividendovými výnosy je pro investory lepší hledat kvalitní podniky, které dlouhodobě zvyšují svou dividendu. Můžete začít tak, že se podíváte na seznam dividendových aristokratů a králů.

Najdete zde řadu společností z různých odvětví. Například titána v oblasti spotřebního zboží Procter & Gamble, jednoho z historicky nejspolehlivějších plátců dividend Johnson & Johnson, REIT – Realty Income a mnoho dalších.

Právě sektor spotřebního zboží, který je uveden v tabulce výše, může být vynikajícím místem pro nalezení rozumně oceněných, vysoce výnosných a “superbezpečných” dividendových akcií. Společnosti jako P&G mají tendenci vykazovat středně vysoké jednociferné tempo organického růstu. Navzdory tomuto pomalému růstu je poptávka po výrobcích P&G poměrně konzistentní bez ohledu na to, zda se ekonomice daří či nikoliv, což činí tyto akcie relativně odolné vůči recesi.

Investoři mohou brouzdat napříč růstovým a příjmovým spektrem a najít rovnováhu, která je pro ně nejlepší. Nákup akcií v době, kdy je trh na historickém maximu, se může zdát jako protimluv. Je však dobré si uvědomit, že mnohem větších ztrát mohou investoři dosáhnout při čekání na pokles trhu než při nákupech za příliš vysoké ceny. Nakonec, před koronavirovým propadem jsme zažili jedno z nejdelších období růstu vůbec. Čekat tak dlouho na propad může být bolestně drahé.

V současné chvíli se tak může vyplatit i pasivní investiční strategie spojená s pravidelným investováním. Jedním z tajemství, jak uspět v rámci investování však je vyvážení kompromisu mezi růstem a příjmem způsobem, který vám umožní v noci v klidu spát.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.