Štěpení akcií je v poslední době čím dál častějším jevem. Vrací se tento starý trend ve větším měřítku? Dost jsme si uvedené téma rozebrali v rámci analýzy na akcie Amazon (doporučuji přečíst), ale já bych si dovolil tvrdit, že o tomto fenoménu je třeba zase opakovaně hodně mluvit. Respektive ve varovném smyslu, neboť historicky fungovaly splity akcií jako taková vábnička na nezkušené investory. Hlavně konec 90. let je tím známý.

V poslední době oznámil split kromě Google, i Shopify, Tesla,Gamestop a přidal se i Amazon. Všechno jsou víceméně velké a známé společnosti, které mohou spustit novou vlnu ještě nedávno téměř upuštěné praktiky. Takže zase pro zopakování, split akcií nic z fundamentálního hlediska nemění. Investor po obdržení nových akcií není ani bohatší, protože jejich tržní hodnota je naprosto stejná jako toho původního drženého počtu.

Zdroj: seekingalpha.com

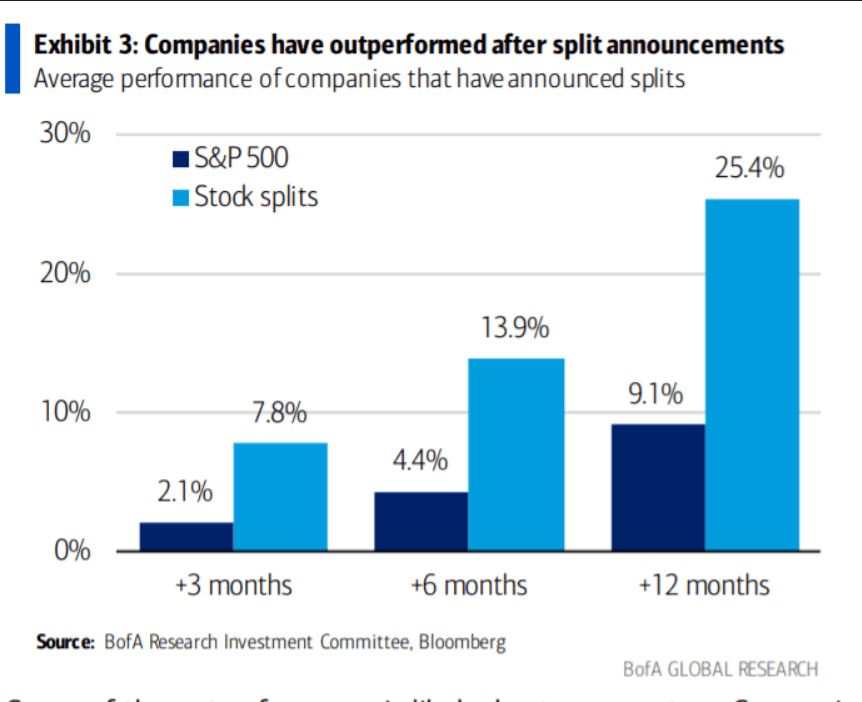

Výkonnost akciových titulů kótovaných v indexu S&P 500 po oznámeném splitu

Jediné opodstatnění spočívá v tom, že 1 akcie není po splitu tolik drahá. Teoreticky se tak rozšíří okruh investorů, kteří si mohou koupi dovolit – a tím se dosáhne lepší likvidity na trhu. Primárně jde ale o tu psychologii, protože podvědomě jsme raději, když máme v košíku vícero malých vajíček než jedno velké. Důkazem je přiložený graf, který ukazuje, že akciové tituly, co měly po oznámeném splitu, výkonnostně převyšovaly celkový trh. Čili na krátkodobou spekulaci, proč ne? Ale určitě je nesmysl podle toho dlouhodobě investovat.

Pro úplnost je dobré připomenout, že Google před rokem avizoval zpětný odkup akcií v hodnotě 50 miliard USD. Jak často zmiňuji, že zpětné odkupy jsou pro investory stejné důležité jako dividenda. Větší kapitálový výnos skrze snížení nabídky akcií na trhu ze strany emitenta se taky počítá.

A skutečně firma část zisku tímto směrem směřovala. Google za poslední rok vynaložil na zpětné odkupy slíbených 50 miliard USD. Mnozí zpětné odkupy za tak velké částky kritizují, ale je to rozhodně lepší, než by si ty peníze vrcholný management firmy rozdal na odměnách. Odpovědná firma se se svým ziskem podělí s investory, sic nepřímo. A navíc drží pořád cenné papíry, které tu hodnotu mají. Mimochodem, Amazon oznámil zpětné odkupy relativně nedávno, za 10 miliard USD. Je to správná firemní politika a měla by se uplatňovat určitě častěji než splity, ze kterých investor nic nemá.

Google (Alphabet) investuje do dalších datových center

Google oznámil, že v roce 2022 investuje více než 300 milionů USD po celé Virginii, z toho podstatnou část v Severní Virginii, aby ukojil stále rostoucí poptávku po datových centrech. Investice by posílila stávající přítomnost firmy, kterou zahrnuje dvě datová centra v okrese Loudoun. Prostory o velikosti 115 000 čtverečních stop ve čtyřech podlažích na stanici Reston a více než 480 zaměstnanců po celém státě.

Společnost však nemá v plánu otevírat žádné nové působiště. Jedná se pouze o investice do stávajících datových center, které má Google ve svém portfoliu. Firma na investici nezíská dotace, ale bez subvence v podobě investiční pobídky se to neobejde. Jednotlivé státy USA stavbu nových datových center podporují.

Fundamentální analýza akcie Google (Alphabet)

Kvartální výsledky

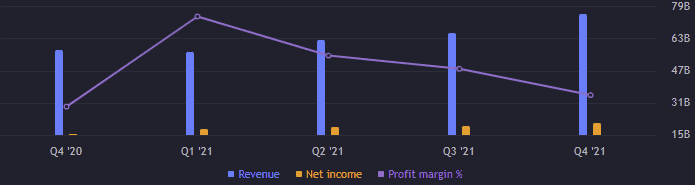

Z pohledu kvartálních výsledků bylo poslední období velkým úspěchem. Google dosáhl výnosu 75 miliard USD, což je historicky nelepší výkon. Mezikvartálně si obrat polepšil o 15,5 %, ale meziročně je rozdíl 31,5 % – z 57 miliard USD na 75 miliard USD. Googlu se podařilo posunout laťku i u zisku. Mezikvartálně zaznamenal zisk růst o 9 %, meziročně o 35,5 % – z 15,23 miliardy USD na 20,64 miliardy USD.

Hrubá marže byla 56 %. Provozní marže skoro 29 %, což patří ve srovnání s předešlými čtvrtletími určitě k lepším výsledkům. Zisková marže činila 27,5 %. Marže má firma tedy na vysoké úrovni.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé kvartály

Provozní výnosy činily 21,7 miliardy USD, mezikvartálně růst o 3,4 %. EBITDA činila 25,12 miliardy USD. Volné cash flow je za poslední kvartál 18,55 miliardy USD.

Zisk na akcii (EPS) dosáhl 30,69 bodů. Poměrový ukazatel P/E je blízko 26 bodů. Od posledního reportu uběhla ale nějaká doba, v současnosti je P/E asi 23 bodů. Obojí jsou na technologický titul jako je Google pořád slušná čísla. Rentabilita vlastního kapitálu (ROE) je horentních 32 %. Rentabilita na investovaný kapitál (ROIC) je skoro 29 %. Obě hodnoty každým čtvrtletím rostou.

Ukazatel pohotové likvidity (quick ratio) je 2,91 bodů a ukazatel běžné likvidity (current ratio) je 2,93 bodů. Oba ukazatele jsou proto určitě přijatelné. Každopádně Google drží dostatek likvidity, aby mohla firma okamžitě zaplatit dluhy, které jsou v dohledné době splatné. Jaké konkrétní objemy likvidních aktiv podnik drží? V hotovosti skoro 24 miliard USD, v krátkodobýchaktivech přes 118 miliard USD – ty zpětné odkupy si jednoznačně mohou dovolit.

Poměr dluhu vůči vlastnímu kapitálu D/E a poměr dlouhodobého dluhu vůči celkovému kapitálu je skoro nulový. Vlastní kapitál dosahuje 244,57 miliardy USD – soustavně celé roky stoupá, i když pouze v jednotkách procent. Celkový dluh je něco přes 28 miliard USD.

Roční výsledky

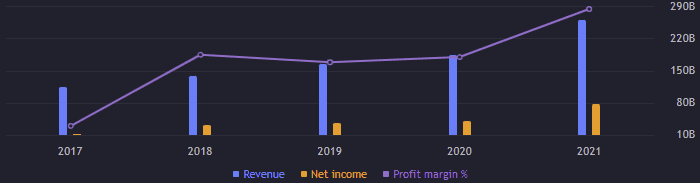

Google znamenitě posunul laťku i prismatem ročních hospodářských výsledků. Meziročně výnos vzrostl o horentních 41,2 % na 257,5 miliardy USD. Za předešlých sedm let se jedná o největší navýšení obratu. Zisk logicky taktéž markantně stoupl, v relativních číslech o skoro 89 % na 76 miliard USD. Rok 2021 je jednoduše rekordní, v čemž je možná i kámen úrazu – vysvětlíme si na závěr.

Hrubá marže dosahovala 57 % a provozní marže činila 30,5 %. Pro ziskovou marži platilo 29,5 %. Čili tak pěkného zisku bylo dosaženo jednak díky rostoucímu obratu a jednak maržím – ideální vývoj.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé roky

Provozní výnosy byly 90,73 miliardy USD, což je meziročně zlepšení o cca 89 %. EBITDA si polepšila o více jak 66 % na 91 miliardy USD. Volné cash flow je 67 miliard USD, což je meziročně o 56,5 % více. Zisk na akcii (EPS) je 112 bodů.

Technická analýza akcie Google (Alphabet)

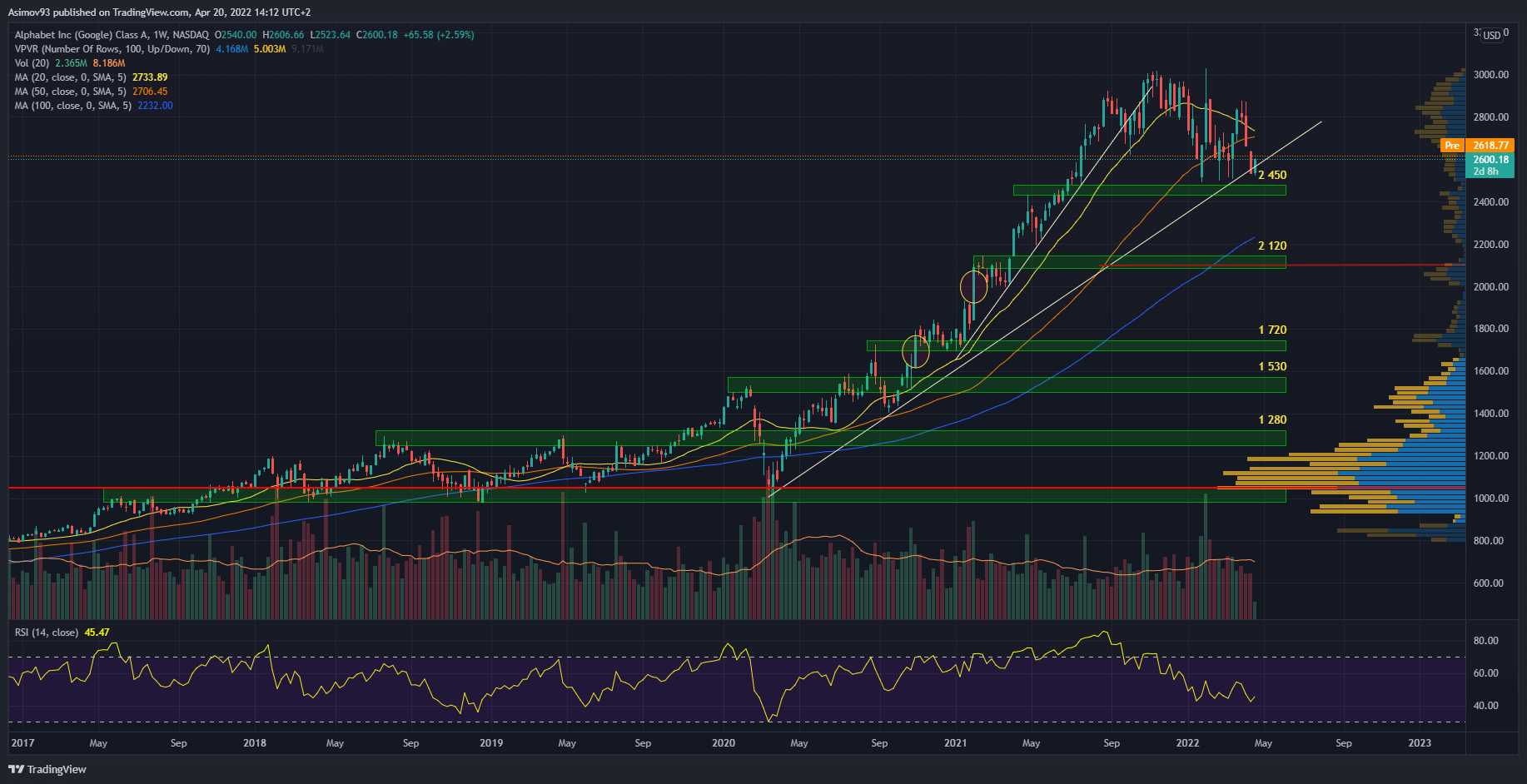

Mnoho technologických akciových titulů hodně tratilo. To ovšem moc neplatí pro akcie Google. Sice kurz od podzimu minulého roku nepostupuje do vyšších cenových hladin, ale víceméně se kurz drží blízko historického maxima. Respektive se opakovaně daří nakupujícím vykupovat S/R level 2 450 USD.

Je ovšem pravda, že tržní struktura z předešlých měsíců, nevypadá zrovna příznivě. Značí nemalou volatilitu na obě strany a tím pádem nerozhodnost. Navíc je zřejmé, že kurz se nedokáže udržet nad 20týdenním a 50týdenním klouzavým průměrem. Každý pokus o obnovení kurzové expanze zkrátka rychle selže.

Zdroj: tradingview.com

Týdenní graf akcie Google

Je sice pěkné sledovat, že jsou býci v blízkosti S/R levelu 2 450 USD úspěšní, ale když se nevede obnovit cenový růst, je to k ničemu. V případě, že řečená hladina prodejní tlak neustojí, další zastávkou je dle týdenního grafu až S/R level 2 120 USD – vcelku blízko je i 200týdenní klouzavý průměr. Jestli se kurz v budoucnu dostane až sem, tržní struktura je na první pohled nalomená. Respektive dřívější býčí trend bude působit zlomeně.

Závěrem

Z hospodářského hlediska je Google vážně hvězda technologického sektoru. Což se odráží i na akciovém trhu, který se snaží zuby nehty pořád držet nahoře. Jak už jsem se několikrát nechal slyšet, předchozí pokoření laťky může být právě i kámen úrazu. Každý investor si totiž pak klade otázku, jestli je podnik v následujících letech vůbec schopen hospodářskou laťku z roku 2021 překonat.

Prokáže stejnou výkonnost i navzdory nepříznivém makroekonomickému vývoji (inflace, stagnace HDP, restriktivní měnová politika centrálních bank)? Na to si každý už musí odpovědět sám. Jinak rozhodně můžeme kvitovat ty relativně velké objemy zpětných odkupů akcií. Je to prozíravá firemní politika. Co se týká splitu, tady jednoduše platí text výše.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.