FinexAkcieBezpečnostní rozpětí (margin of safety): Jak jej využít a proč ho každý investor potřebuje znát?

Bezpečnostní rozpětí (margin of safety): Jak jej využít a proč ho každý investor potřebuje znát?

Bezpečnostní rozpětí, koncept od investičního génia Benjamina Grahama, může zásadně změnit váš přístup k investování. Naučte se, jak využití této metody ochrání vaše investice a zvyšuje šance na úspěch.

Hodnotové a inteligentní investování jsou přístupy, se kterými by se měl setkat každý investor. A dovolil bych si tvrdit, že každý běžný investor by se s nimi měl ne jenom seznámit, ale také je umět aplikovat.

Proto je třeba si osvojit koncept bezpečnostního rozpětí (margin of safety), často zvaného i jako bezpečnostní polštář. Někdy se lze ještě setkat s bezpečnostním rozptylem. Vždy jde o tutéž věc.

Koncept bezpečnostního rozpětí pochází z dílny geniálního investora Benjamina Grahama a jeho kolegy Davida Dodda.

Koncept je de facto komplexní myšlenkový přístup a není úplně jednoduché jej vysvětlit. Přesto se o to pokusíme, protože pokud si jej osvojíte, změní to váš investiční život.

Poznámka

Grahamův opus magnum Inteligentní investor jsem přečetl třikrát a koncept bezpečnostního rozpětí se vine jako nit celou publikací. Osobně koncept heuristicky rozšiřuji i nad rámec analýzy cenných papírů.

Myšlenky a metody Grahama jsou dobře zdokumentovány v jeho knihách Analýza cenných papírů (1934) a Inteligentní investor (1949), které patří mezi nejslavnější texty o investování vůbec.

Tyto knihy jsou často považovány za povinnou četbu pro každého investora, ale nejsou zrovna snadné. Obzvláště první kniha, kterou sepsal s Doddem, je už skutečně pro investiční nadšence.

Pokud je tedy cena akcie 5 dolarů, ale vnitřní hodnota představuje 10 dolarů, bezpečnostní rozpětí, tedy rozdíl, činí 5 dolarů. Co to ale v praxi znamená?

S tím stručným vysvětlením se setká každý student financí na VŠ v učebnicích, ale nic moc vám to neřekne. Jelikož jde o strašně abstraktní záležitost. Co je to tedy ta vnitřní hodnota? Co je to konkrétně?

Poznámka

Pro pochopení vnitřní hodnoty akcií mi nesmírně pomohlo samostudium ekonomických teorií. Perfektně rozebírá teorii hodnoty otec klasické ekonomie Adam Smith ve svém opus magnum Pojednání o podstatě a původu bohatství národů.

Benjamin Graham ve své práci zmiňuje akcie, které se obchodují za ceny nižší jak čistá hodnota oběžných aktiv společnosti – po odečtení všech závazků.

To znamená, že investor platí pouze za čistá oběžná aktiva společnosti a vše ostatní má zadarmo. To vše ostatní představuje stroje, haly, nemovitosti, patenty, značku.

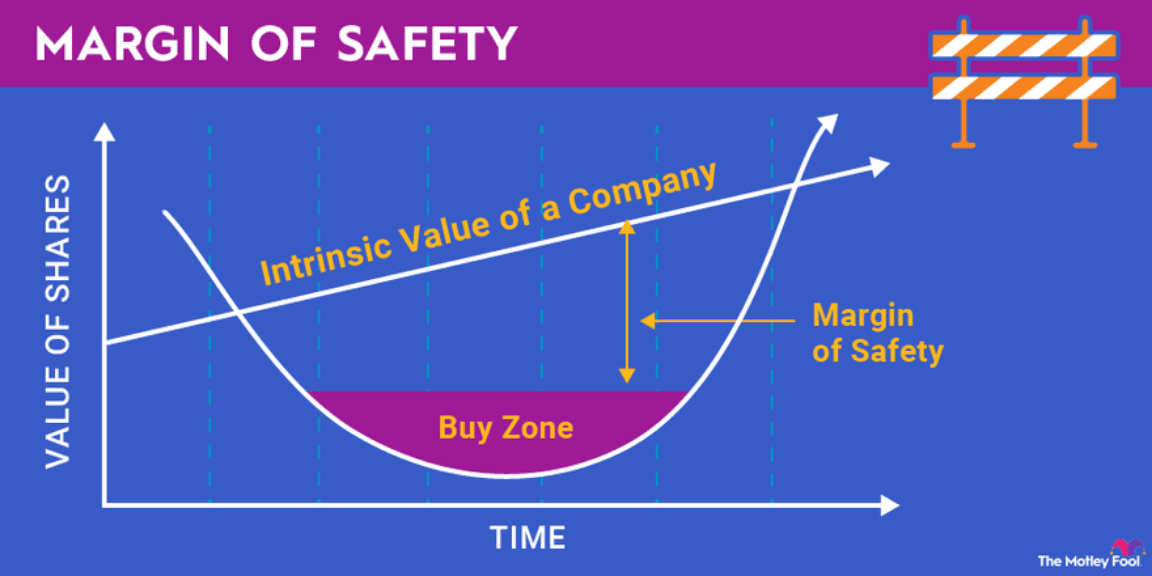

Typický příklad bezpečnostního rozpětí. Nicméně v tomto konkrétním případě takové akcie v dnešní době prakticky neexistují.

Zdroj: fool.com

Margin of safety (bezpečnostní rozpětí) mezi cenou akcie a vnitřní hodnotou.

Čím vyšší je bezpečnostní rozpětí, tím menší je riziko investice. Akcie s 50% bezpečnostním polštářem, by teoreticky v případě potíží měla klesat méně než akcie s nízkou nebo s žádným rozptylem. Podhodnocená akcie má většinu potenciálně negativních zpráv již zohledněnou v ceně.

Poznámka

Vnitřní hodnota není objektivní číslo. Jde o souhrn subjektivních vstupů a může se proto značně lišit v závislosti na analytikovi.

Bezpečností rozpětí je tedy “vše”, co je možné demonstrovat na číslech, solidních argumentech, které jsou podloženy zkušenostmi a daty.

Princip margin of safety u dluhopisů a akcií

V případě korporátních dluhopisů lze za bezpečnostním polštářem spatřovat, že firma dosahuje EBITDA ve výši 10násobku úrokových plateb u svého dluhu. Pak je taková investice bezpečná. Samozřejmě potřebujeme nějakou delší časovou řadu, respektive delší období (5 až 10 let).

Dle konceptu můžeme třeba sledovat celkovou hodnotu společnosti a její cizí zdroje. Když firma dluží 10 miliard dolarů, ale její hodnota dosahuje 100 miliard dolarů, musela by hodnota společnosti klesnout o 90 %, aby byl dluhopisový investor ve ztrátě.

Chcete tedy nakupovat dluhopisy společností, které mají mnohem vyšší likvidační hodnotu, než je hodnota jejich dluhu.

Poznámka

Investoři do korporátních dluhopisů jsou chráněni majetkem společnosti. Pokud firma zkrachuje s hodnotou vyšší, než je hodnota dluhu, věřitelé se nemusí o svou investici bát.

Dalším příkladem je znatelně vyšší ukazatel ziskové výnosnosti E/P (earnings yield) u vybrané akcie než je u kvalitních dluhopisů. Pokud kvalitní dluhopisy (investiční rating) nesou třeba 4 %, hledáte akcie se ziskovou výnosností ve výši 8 %.

Bezpečnostní polštář je potom rozdíl ve výši 4 %. Akcie jsou totiž vždy rizikovější než kvalitní dluhopisy, takže požadujete mnohem větší polštář.

Při použití klasického valuačního ukazatele v podobě price to earnings (P/E) hledáme takové akcie, které disponují s P/E hluboko pod průměrem v daném sektoru. Jestli se technologická akcie obchoduje za 15tinásobek, zatímco průměr trhu je 25tinásobek, bezpečnostní polštář je 10 bodů.

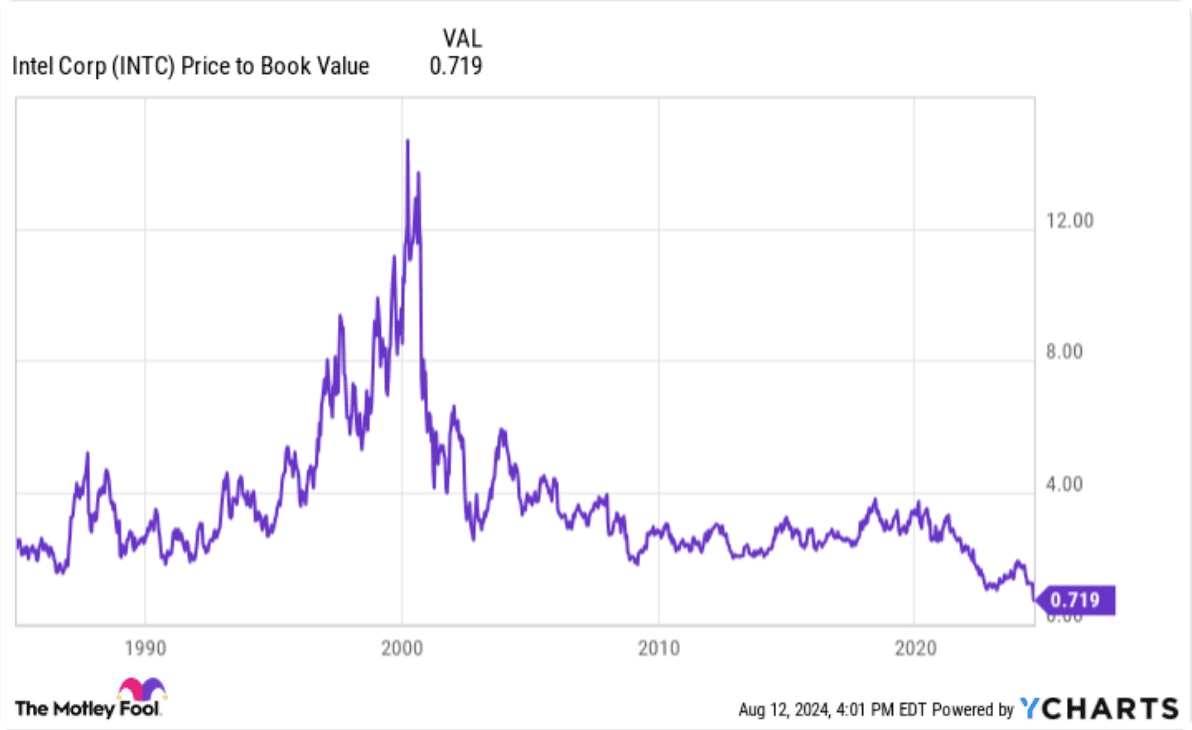

Bezpečností rozpětí u akcie Intel

Nyní si dáme konkrétní případ s daty ze srpna 2024. Přiložený graf vizualizuje ukazatel price to book value (P/B) akcie Intel. Ukazatel se propadl do blízkosti 0,7 bodu. Tím pádem se akcie Intel obchodují za mnohem nižší, jak likvidační hodnotu.

Zdroj: yacharts.com

Price to book value akcie Intel

Bezpečnostní rozpětí zde můžeme pojmout dvěma způsoby. První způsob je hned evidentní, rozdíl mezi oceněním a účetní hodnotou je 0,3 bodu. Jenomže které společnosti se obchodují za účetní hodnotu? Je to rarita.

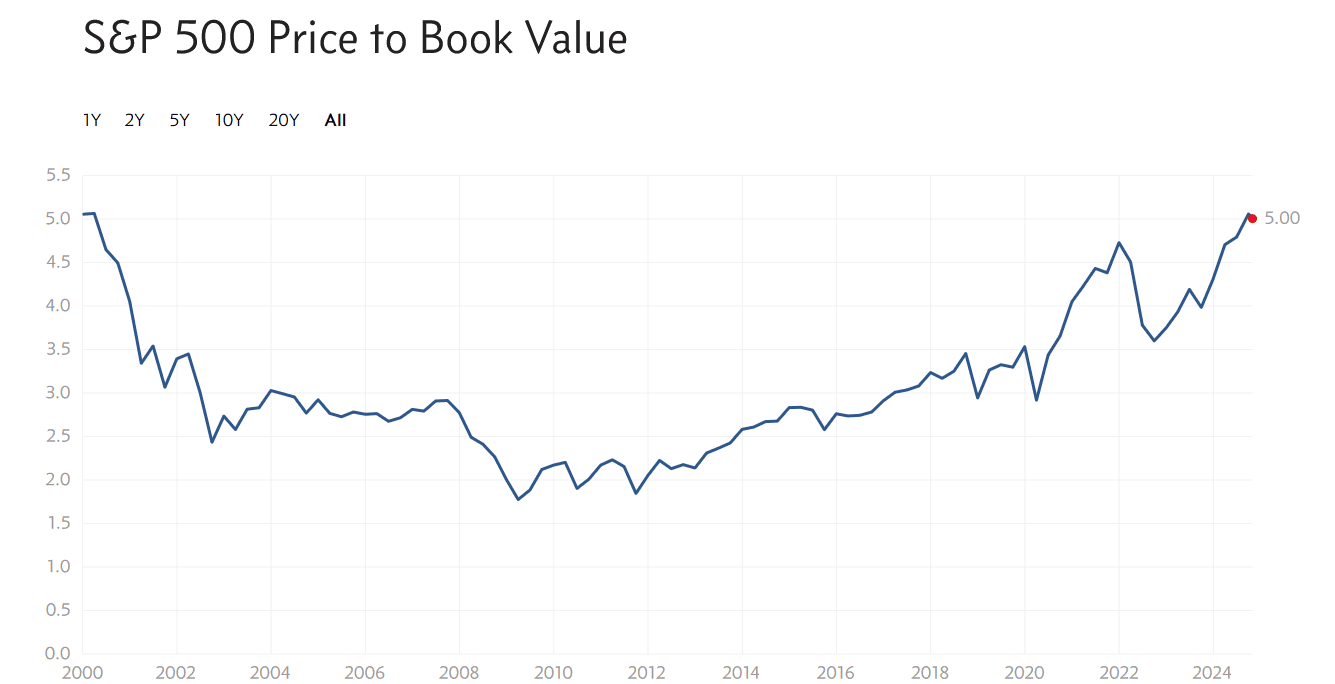

Proto nás zajímá price to book akciového indexu S&P 500, který se nachází kolem 5 bodů. Tímto pohledem je proto bezpečnostní polštář 4,3 bodů.

Zdroj: multpl.com

Price to book akciového indexu S&P 500

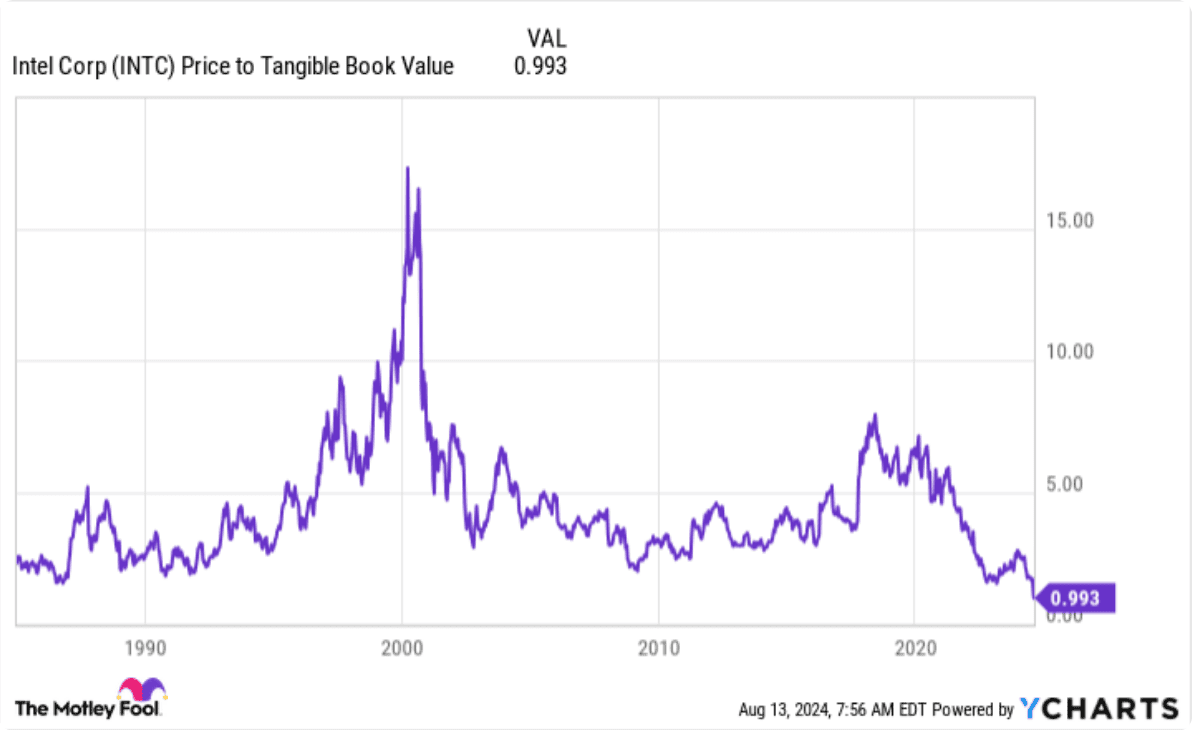

Poměr ceny k účetní hodnotě bere tržní kapitalizaci společnosti a dělí ji aktivy minus závazky. Ukazatel je tudíž především užitečný v případech, kdy je výkonnost společnosti odvozena hlavně od fyzických aktiv.

To znamená, že je poměr směrodatný především v případech, kdy byznys společnosti spočívá ve výrobě. Proč?

Intel není jenom výrobce, jde o softwarovou firmu. Goodwill, značka a patenty jsou nehmotná aktiva a těžko se i kvantifikuje jejich hodnota. Respektive při teoretické likvidaci firmy nemá značka a pověst žádnou hodnotu.

Ke konci druhého čtvrtletí měla společnost ve své rozvaze hmotná aktiva za více než 100 miliard dolarů. A to v podobě nemovitostí, strojů a zařízení, což tvořilo přibližně polovinu celkových aktiv.

Můžeme se proto podívat i na následující ukazatel v podobě price to tangible book value, který je lehce pod 1 bodem, kde se kalkuluje jenom s hmotnými aktivy.

U těch máme jistotu, že při likvidaci firmy mají onu hodnotu. Zde je tudíž při stejné aplikaci bezpečnostní rozpětí 0. Nebo 4 body u rozdílu s P/B u S&P 500.

Zdroj: yacharts.com

Price to book tangible value akcie Intel

Diverzifikace zesiluje bezpečnostní polštář

Mezi principem bezpečnostního rozpětí a diverzifikací panuje velmi silná korelace. Princip vám totiž nezaručuje, že akcie v budoucnu podá dobré výsledky.

Rozpětí nám akorát zvyšuje pravděpodobnost toho, že dosažení zisku je vyšší než riziko ztráty. Bezpečnostní rozpětí v žádném případě riziko zcela neeliminuje.

Skrze diverzifikaci si ovšem vytvoříte celé portfolio těchto polštářů, díky čemuž zvýšíte pravděpodobnost, že celkové zisky budou vyšší než celkové ztráty.

Inteligentní investor proto musí vyhledávat investice, které nabízejí mnohem větší pravděpodobnost zisku než ztráty. Tudíž je diverzifikace perfektním nástrojem, který zesiluje aplikaci principu bezpečnostního rozpětí.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Akcie CSG se od IPO propadly o více než 50 %. Příležitost desetiletí, nebo varování?

Na CSG se v posledních měsících snesla vlna negativních zpráv.

Nechtěli jsme ale zůstat jen u titulků, a tak jsme detailně rozebrali short report, valuaci i výhled společnosti, abychom zjistili, jak to doopravdy je.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo trh současná rizika oceňuje správně?

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.