Zlato je často propagováno jako způsob zajištění proti inflaci – riziku, které je nyní pro investory na prvním místě. Drahý kov však tento přívlastek nyní nenaplňuje. Z historických čísel nelze vyčíst, zda tomu tak někdy skutečně bylo a vývoj za poslední dva roky tento opakovaně zmiňovaný benefit zlata rovněž vyvrací.

Investice, která zajišťuje proti inflaci, by musela obecně růst spolu s rychlým růstem spotřebitelských cen. Během některých z posledních období nejvyšší inflace v USA však zlato investorům přineslo záporný výnos. Investoři, kteří se obávají růstu spotřebitelských cen, by neměli dávat na rady “podomních prodejců zlata” a raději zvážit jiné typy investic. Zlato není ani zdaleka dokonalým zajištěním proti růstu cenové hladiny a neexistuje žádná záruka, že pokud dojde k prudkému nárůstu inflace, bude zlato také generovat nadprůměrné výnosy.

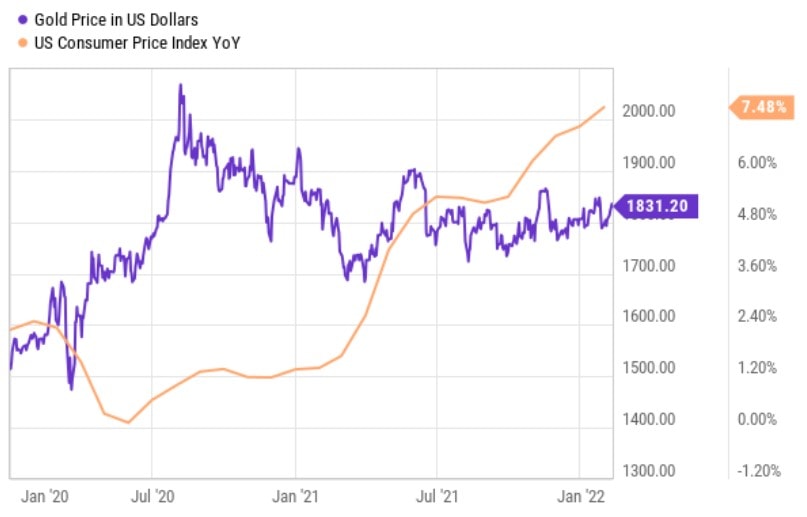

Od ledna 2020 do poloviny února 2022 vzrostla cena zlata o 21,4 % – to je jistě úctyhodný výnos! Nezapomeňte však, že naším cílem je zjistit, zda zlato představuje dobré zajištění proti inflaci. Podívejme se na pohyb ceny zlata ve srovnání s mírou růstu spotřebitelských cen v tomto období:

Zdroj: ycharts.com

Porovnání vývoje ceny zlata a americké inflace období leden 2020 – únor 2022

Není zde prakticky žádná korelace. Všimněte si, že koncem jara 2021 cena zlata následovala inflaci směrem vzhůru, ale poté se propadla z ceny 1 900 dolarů zpět na úroveň kolem 1 800 dolarů.

Ceny spotřebního zboží šly nahoru a zůstaly vyšší, avšak cena zlata šla na krátkou dobu nahoru a pak klesla asi o 5 %. Takto by se mělo chovat dobré zajištění proti inflaci?

Poté, na podzim 2021, kdy míra inflace vystoupala ještě výše do intervalu 6-7,5 %, zlato nijak výrazně nereagovalo a zůstalo v pásmu, kde se pohybovalo během letních měsíců. Nemělo by se zvýšit spolu s inflací?

Zastánci zlata by nyní mohli poukázat na obrovský nárůst jeho ceny na začátku pandemie. Býčí nálada na trhu se zlatem korelovala s náhlým skokem (ohlášených) vládních výdajů – míra inflace na podpůrné finanční balíčky pro americké občany nijak nereagovala.

Cena zlata od začátku letošního roku až do 8. března víceméně stoupala až na hodnotu 2 051 dolarů za unci, což byla nejvyšší cena od jeho pandemického (a historického) maxima, které činilo 2 071 dolarů. V té době si mohli zastánci drahého kovu jako zajištění proti inflaci tleskat. Děj následujících měsíců však tuto teorii naprosto postavil na hlavu.

Zlato začalo postupně oslabovat navzdory vrcholící míře americké inflace, která právě v březnu dosáhla až na 8,5 %. V dubnu došlo k lehkému zpomalení růstu spotřebitelských cen, přesto stále inflace činila 8,3 %.

Jak reagovalo zlato? 13. května se propadlo na 3měsíční minimum 1 813 dolarů, přičemž tomu předcházelo 5 ztrátových týdnů v řadě.

Posléze sice došlo k mírnému růstu jeho ceny, stále se však toto “zajištění proti inflaci” obchoduje na přibližně stejné ceně jako před 12 měsíci. Drahému kovu do karet nehrály především dva makroekonomické fenomény – posilující dolar, který se vůči koši 6 dalších hlavních globálních měn dostal na nejvyšší hodnotu za posledních 20 let. Stejně tak proti růstu ceny zlata působil růst výnosů desetiletých amerických státních dluhopisů, který se v květnu poprvé po třech letech vyšplhal nad 3 %.

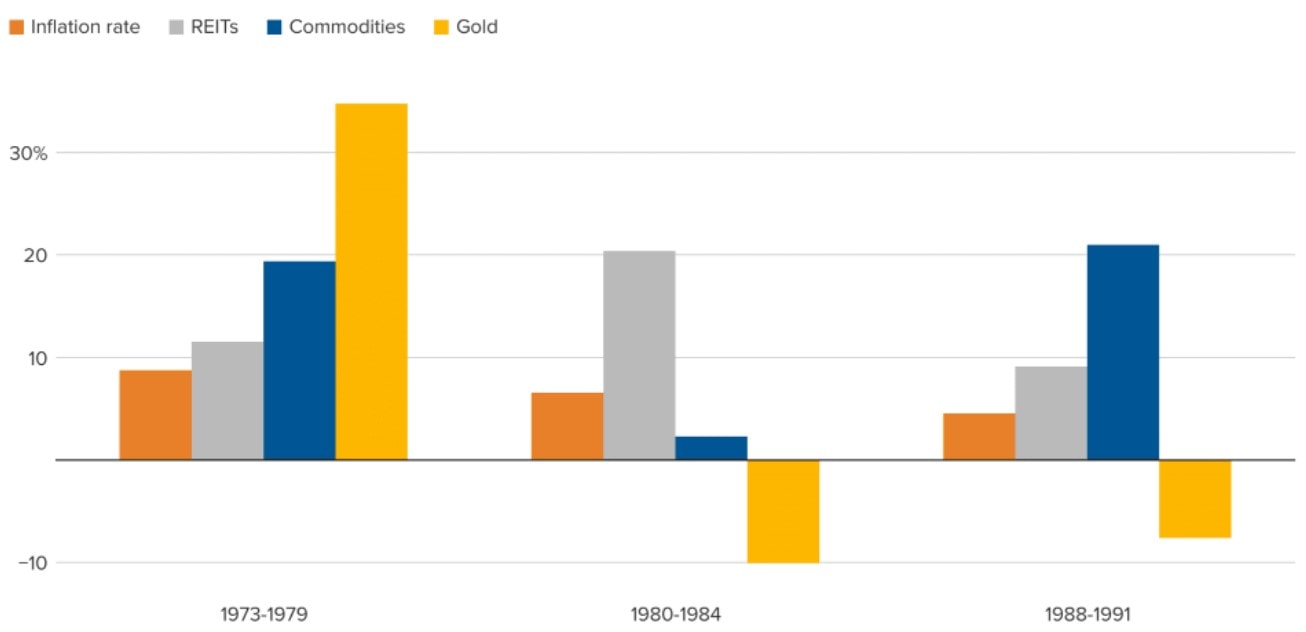

Například v letech 1980 až 1984, kdy roční míra inflace činila přibližně 6,5 %, investoři do zlata v průměru ztratili 10 %. Podobně zlato přineslo záporný výnos 7,6 % v letech 1988 až 1991, tedy v období, kdy inflace činila přibližně 4,6 %. V letech 1973 až 1979, kdy roční míra inflace dosahovala v průměru 8,8 %, však investoři vydělali. Zlato vyneslo neuvěřitelných 35 %. V letech 1934-1975 však byla držena cena zlata americkou vládou zafixovaná na 35 dolarech za unci, viz níže…

Smíšená bilance naznačuje, že investoři, kteří se obávají inflace, by použitím zlata jako zajištění ve svém portfoliu minimálně riskovali. Zlato samozřejmě může tvořit součást diverzifikovaného investičního portfolia, nicméně neměli byste ho kupovat čistě proto, že si myslíte, že vás ochrání před inflací.

Podle řady studií je korelace zlata s inflací za poslední půlstoletí velmi nízká – 0,16. (Tato metrika ukazuje, jak těsně spolu zlato a inflace souvisejí. Korelace 0 znamená, že mezi nimi není žádný vztah, zatímco korelace 1 znamená, že se pohybují ve shodě).

Zdroj: morningstar.com

Celkové výnosy komodit, REITů a zlata v období inflace

Klasické investiční portfolio konzervativního investora může být složené ze 60 % z akcií a ze 40 % z dluhopisů. Portfolio zajištěné proti inflaci by mohlo obsahovat o 5 až 15 % méně akcií a tuto část investičního portfolia lze investovat do REITs a komodit. Dluhopisová součást portfolia zároveň může obsahovat protiinflační dluhopisy. Proč právě REITs a komodity? Tyto třídy aktiv mají v období inflace konzistentnější výsledky než zlato.

Ve zmíněných obdobích vysoké inflace v USA v letech 1973-79, 1980-84 a 1988-91 měly REIT návratnost 11,5 %, 20,4 % a 9 %. Komodity ve stejných obdobích vynesly 19,4 %, 2,3 % a 21 %.

Zlato může být zajímavou investicí, ovšem z jiných důvodů

Tato období jsou samozřejmě relativně krátká. Dlouhodobé výsledky zlata – trvající několik desetiletí – více odpovídají jeho pověsti zajištění proti inflaci, podobně se ale chovají i akcie. Ve velmi dlouhém období by si mělo zlato udržet svou hodnotu proti inflaci, hovoříme však o desítkách let.

V krátkém a střednědobém období – do 10 let – však často ideálním zajištěním není.

Nápovědu hledejme opět v historii. V letech 1934–1971 (do zrušení zlatého standardu) byla cena zlata fixně stanovena americkou administrativou na 35 dolarů za unci. Při použití této ceny a aktuální ceny 1850 dolarů za unci lze u zlata odvodit zhodnocení za toto období ve výši přibližně 5 300 %. Od roku 1971 do dnešních dnů se zhodnotil index Dow Jones cca o 4 500 %. V tomto více než 50letém období tak zlato dokonce překonalo svou výkonností i americké blue chip akcie a výrazně porazilo inflaci.

Investoři ho tak mohou i navzdory argumentu o tom, že je zlato v krátkém období špatným zajištěním proti inflaci, považovat za výhodnou třídu aktiv. Jeho zastánci například často považují toto aktivum za bezpečný přístav v dobách turbulencí, což se jeví jako správný předpoklad. Zlato se ukázalo jako odolné během tržního propadu v prvních dnech pandemie covid-19. Akciový index S&P 500 ztratil od svého maxima z 19. února do svého dna z 23. března 34 %. ETF SPDR Gold Shares – burzovně obchodovaný fond kopírující cenu zlata – ztratil za stejné období pouze 3,6 %.

Investoři, kteří považují zlato za bezpečný přístav, by k němu neměli měnit přístup bez ohledu na to, jak se chová během období vysoké inflace.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.