Americký dolar je v podobě dolarového indexu vůbec nejsilnější za posledních 20 let. To je samozřejmě důsledek mnoha faktorů, které si v dnešní analýze ve stručnosti zmíníme.

Povíme si i další implikace, které jsou pro nás důležité. Zkrátka to bude komplexní analýza, v kontextu, aby bylo vše jasné a čtenář se zase něco přiučil. Mimochodem, do značné míry souvisí s dnešním tématem i článek na obchodní přípravu na plánované kvantitativní utahování (QT) – proto doporučuji přečíst.

Restriktivní měnová politika Fedu

Měnová politika americké měnové autority v podobě Federálního rezervního systému (Fed) je dlouhodobě lehce čitelná. Prostě mají svou zavedenou tradici a existuje mnoho různých publikací, jak správně interpretovat signály, které třeba předsedové Fedu vysílali. Dovolil bych si ovšem říct, že poslední 2-3 roky se Fed, jakožto instituce, chová jinak, než se původně chovala. Dalo by se dlouze diskutovat nad tím, proč tomu tak je. Můžeme to jednoduše shrnout tím, že poslední léta jsou sociálně a geopoliticky velmi turbulentní.

Zdroj: tradingeconomics.com

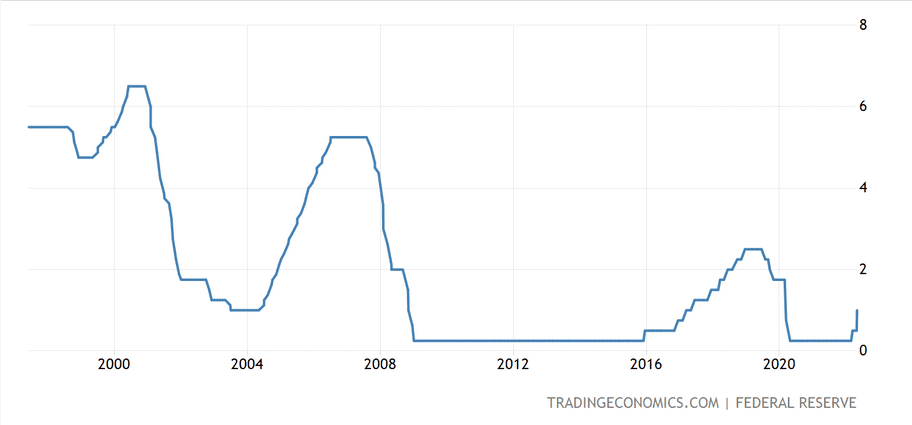

Základní úrokové sazby v USA

V každém případě bylo ale dlouho zřejmé, že Fed nakonec musí zase navázat na standardní koncept měnové politiky. To vybočení v podobě extrémně uvolněné měnové politiky byla anomálie, která nemohla logicky běžet věčně. Trhy si to uvědomovaly. Proto americký dolar zhruba rok soustavně posiluje. Všichni kalkulovali s tím, že americká centrální banka půjde se základními úrokovými sazbami nahoru. A bude muset redukovat svou rozvahu, která nabobtnala do absurdních rozměrů – v současnosti jsou v jejich rozvaze aktiva za 9 bilionů USD.

Mimo jiné se inflace v USA začala blížit k dvojciferným číslům. Už jenom z toho titulu bylo trhu jasné, že úrokové sazby půjdou rychlým tempem nahoru. A taky, že ano. Fed jednorázově nezvýšil základní úrokové sazby o 0,5 procentního bodu snad 20 let. Poměrně dlouho jsem právě varoval, že Fed bude ve finále okolnostmi donucen začít s více jestřábí restriktivní politikou. Inflaci totiž jinak nezkrotíte. Žádný jiný nástroj v podstatě neexistuje.

Zatímco jiné centrální banky spí

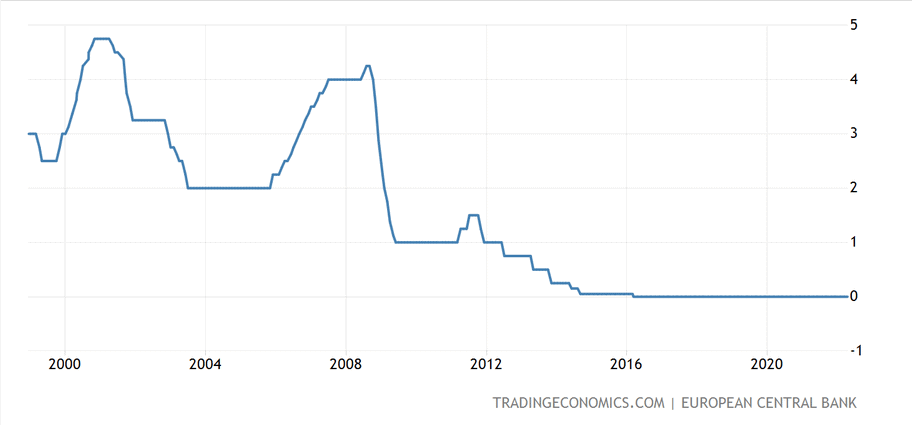

Americký dolar přirozeně též velice těží z měnové politiky ostatních velkých centrálních bank, jako je také Evropská centrální banka (ECB). Uvolněná měnová politika má za důsledek oslabování jejich měny. Když jsou úrokové míry na nule, peníze prostě ztrácí hodnotu. ECB drží základní úrokové sazby na nule už po mnoho let a mnoho let provozuje i kvantitativní uvolňování (QE). Nyní sice v omezeném režimu 20 miliard EUR za měsíc, ale pořád běží. Přitom průměrná inflace v eurozóně dosahuje 7,4 %.

Zdroj: tradingeconomics.com

Základní úrokové sazby v eurozóně

Evropská centrální banka se chová tragicky a kvůli tomu je často terčem kritiky. Jejich politika totiž směřuje k jedinému – likvidace eurových úspor domácností. Běžný střadatel a velké instituce samozřejmě nemají jinou možnost, než si koupit dolary, které pak mohou investovat do čehokoliv, co nese alespoň nějaký výnos – klidně do amerických federálních dluhopisů.

Zdroj: ecb.eu

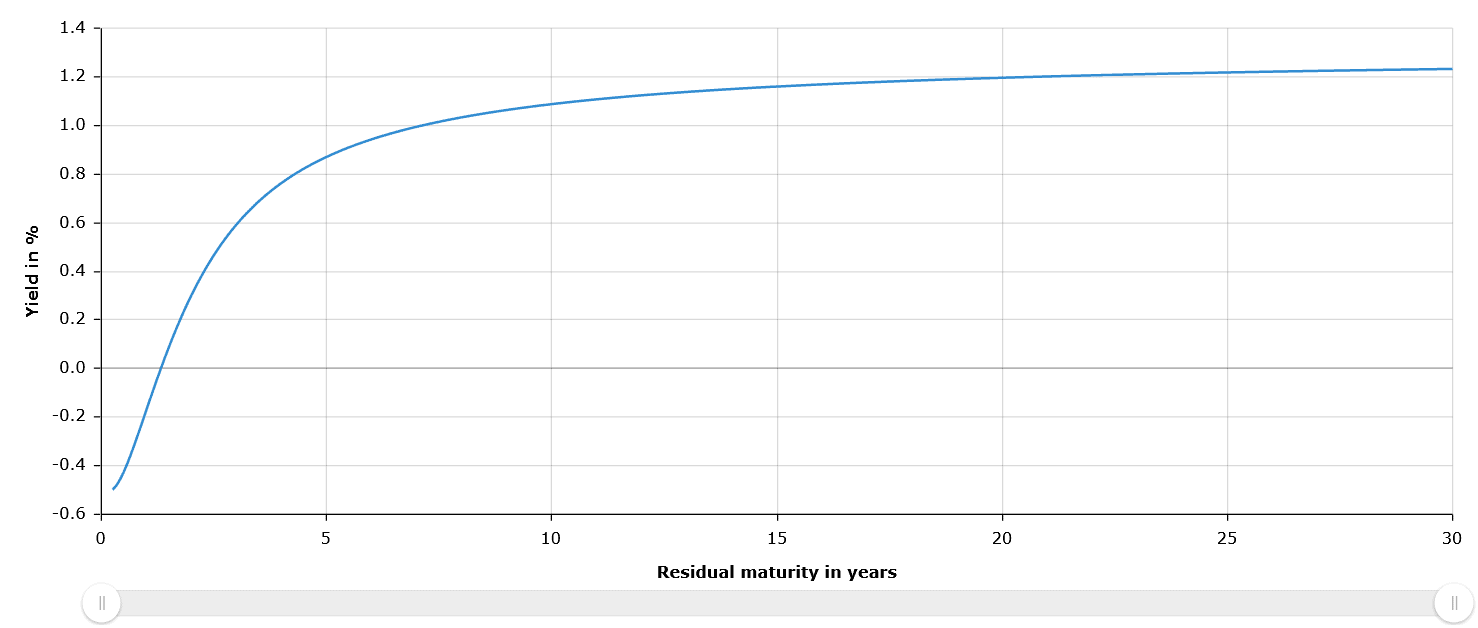

Výnosová křivka v eurozóně

Výnosová křivka eurozóny nám hezky ukazuje, že investovat do eurových dluhopisů naprosto postrádá smysl. Ani střednědobé splatnosti téměř nepřekonají roční výnos 1 %. Proto kapitál “utíká” do zámoří, kde jsou tržní úrokové míry již několikanásobně vyšší. Což žene dolar nahoru.

Technická stránka trhu

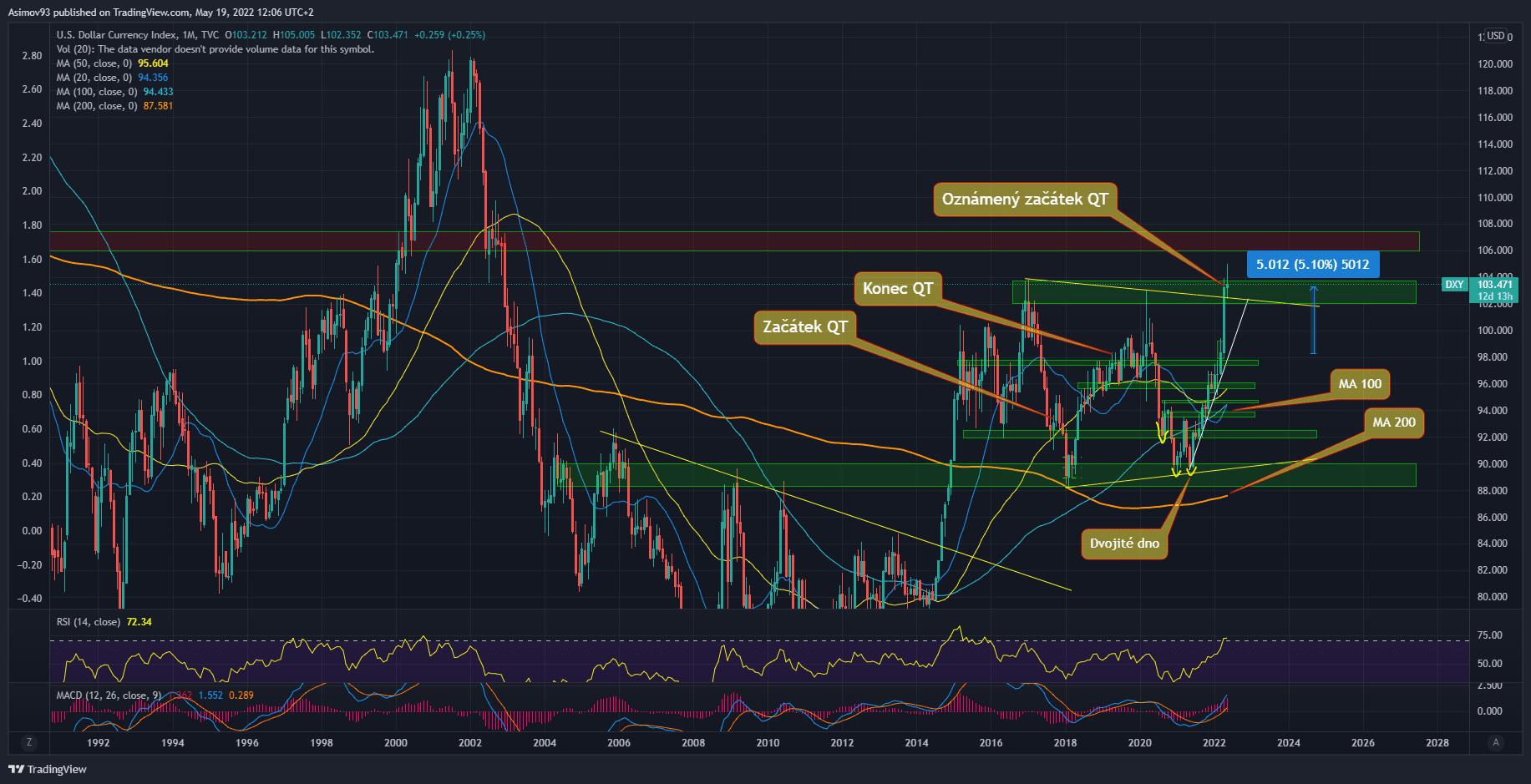

Měsíc duben byl pro dolarový index vůbec nejsilnějším obdobím za předchozích 7 let. Za jediný měsíc si index připsal zhruba 5 % zisk a mimo jiné se podařilo překonat horní hranu toho zakresleného trianglu a S/R pásmo, které je kolem 103 bodů. Mnoho spekulantů právě sázelo na to, že se kurz dolarového indexu u těchto rezistencí zastaví a vznikne z toho další bull run na akciích a bitcoinu – to bylo nesmírně bláhové a riskantní zároveň.

Zdroj: tradingview.com

Měsíční graf dolarového indexu

Dolarový index těmi rezistencemi projel jako nůž máslem.

Je ovšem pravda, že po průlomu těchto rezistencí kurz svoji expanzi zbrzdil. Čili je měsíc květen prozatím takový nemastný, neslaný. Kurz ovšem pořád prorazil klíčové rezistence a díky současné jestřábí měnové politice Fed, má americký dolar ideální podmínky pro pokračování v posilování.

Zdroj: tradingview.com

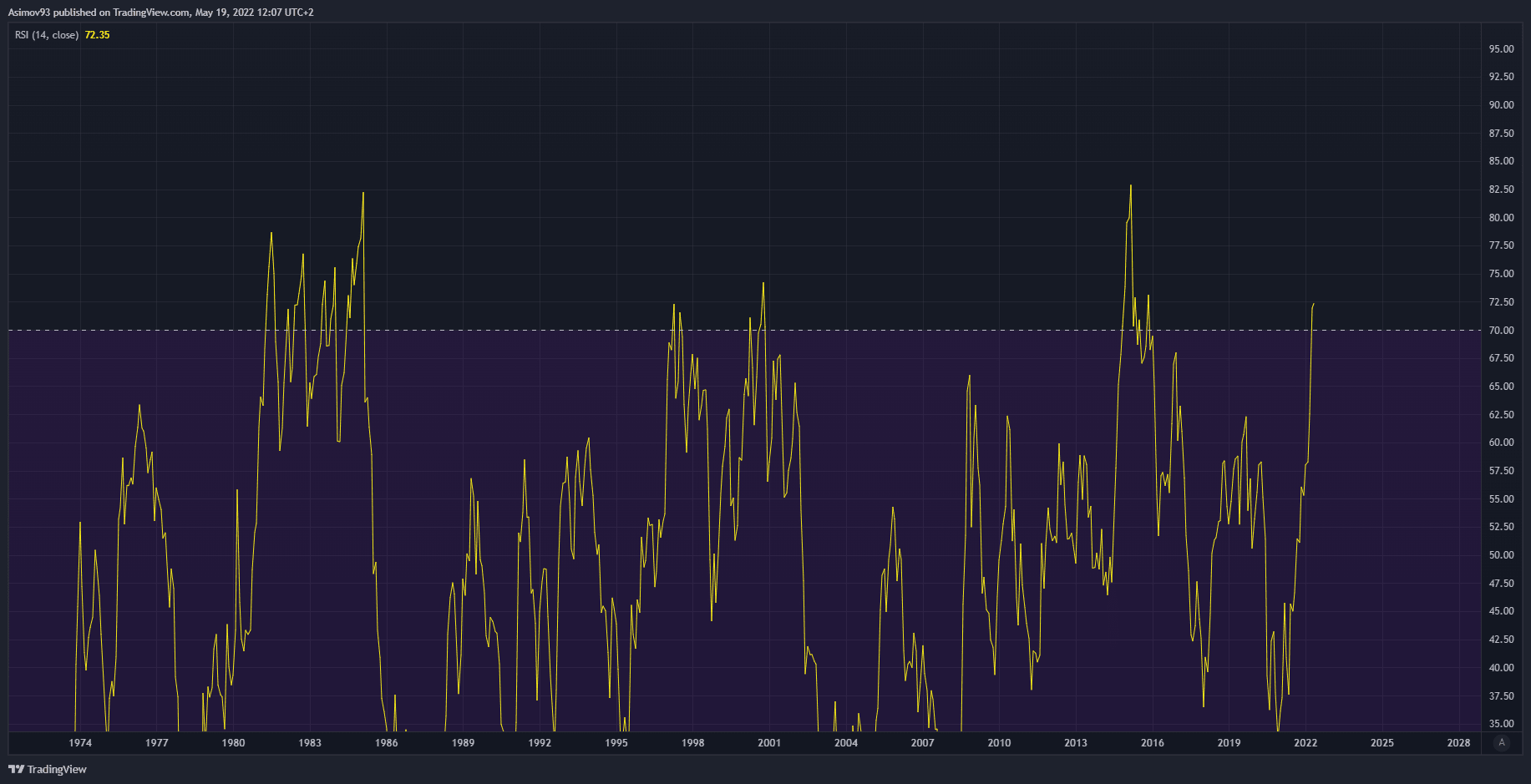

Měsíční graf dolarového indexu (indikátor RSI)

Dolarový index je skutečně velmi překoupený, ale to samo o sobě nic neznamená. Když se podíváme do historie, na přelomu 2014/2015 vzrostly hodnoty měsíčního RSI až na 83 bodů. Trh byl jednoduše řečeno přepálený po několik měsíců a kurz přesto stoupal.

Ještě větší sílu index předvedl na počátku 80. let z doby, kdy Fedu předsedal legendární Paul Volcker. Index byl přepálený po mnoho let a přesto stoupal, což bylo důsledkem velmi agresivní restriktivní měnové politiky. Takový scénář ale příliš neočekávám, protože Jerome Powell není Paul Volcker a navíc je federální vláda mnohem více zadlužená.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nicpodstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Proč je to pro bitcoin a akcie přítěž?

Když posiluje americký dolar, znamená to tzv. risk off. Respektive investoři čím dál více utíkají do bezpečného přístavu. Čili kapitál odchází z rizikových aktiv, jako jsou bitcoin a akcie. Mimo jiné úroky z dluhopisů se jejich držitelům vyplácí v dolarech. Tudíž ta atraktivita dluhopisů roste pospolu s posilováním amerického dolaru. A atraktivní dluhopisy způsobí, že jde méně kapitálu do bitcoinu a akcií. Zkrátka se to opportunity costs výrazně mění. Předtím byl bitcoin a akcie jasná volba, protože nic jiného nebylo k dispozici.

Závěrem

Že bude americký dolar spíše posilovat potvrzují i nedávná slova předsedy Fed Jeroma Powella. Účastnil se interview pro Wall Street Journala jeho slova byla snad vůbec nejvíce jestřábí, od té doby, co je předsedou. Doslova řekl, že sazby půjdou nahoru, dokud inflace neklesne na 2 % a oni zároveň nenabudou přesvědčení, že na těch 2 % zůstane. To je obrovská změna, protože předtím Fed mluvil o růstu sazeb na úrovně kolem 3 %. Čili můžeme jít mnohem výš.

Je ale třeba myslet na to, že dolarový index určitě čekají hlubší korektivní pohyby. A to je příležitost pro krátkodobá rally na rizikových trzích.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.