Zlato (XAU) je v současnosti velmi rezonujícím tématem. Hlavně díky rekordní inflaci, se kterou bojuje prakticky celý svět. Ve spojitosti s tím jsem si začal všímat, že jsou velmi aktivní různí “nabízeči” investic do fyzického kovu – mně samotnému již několik za poslední rok psalo. Mimo jiné se mi přihodilo, že jsem šel do obchodu a paní za pultem s někým telefonovala a během rozhovoru říkala, že chce investovat do zlata. Čili osobně věřím, že ze strany retailových investorů je poptávka po zajištění se proti inflaci v podobě zlata nemalá. Má to však opodstatnění?

Na to si samozřejmě zkusíme v dnešní analýze odpovědět. Zpracujeme si proto i nějaký makroekonomický fundament, poptávku po zlatě na datech a technickou analýzu cenového grafu. Jako vždy, pěkně v souvislostech.

A nás primárně zajímá americká centrální banka. Jak jsme si řekli v nedávné analýze na americký dolar, aktuální měnová politika Fedu je vskutku býčí pro posilování této měny. A když posiluje americký dolar, trh se zlatem nemá na růžích zrovna ustláno.

Proč nakupovat zlato, když vlastně centrální banky po celém světě vyhlašují inflaci válku? Bude tu ta inflace ještě za rok?

Zdroj: tradingview.com

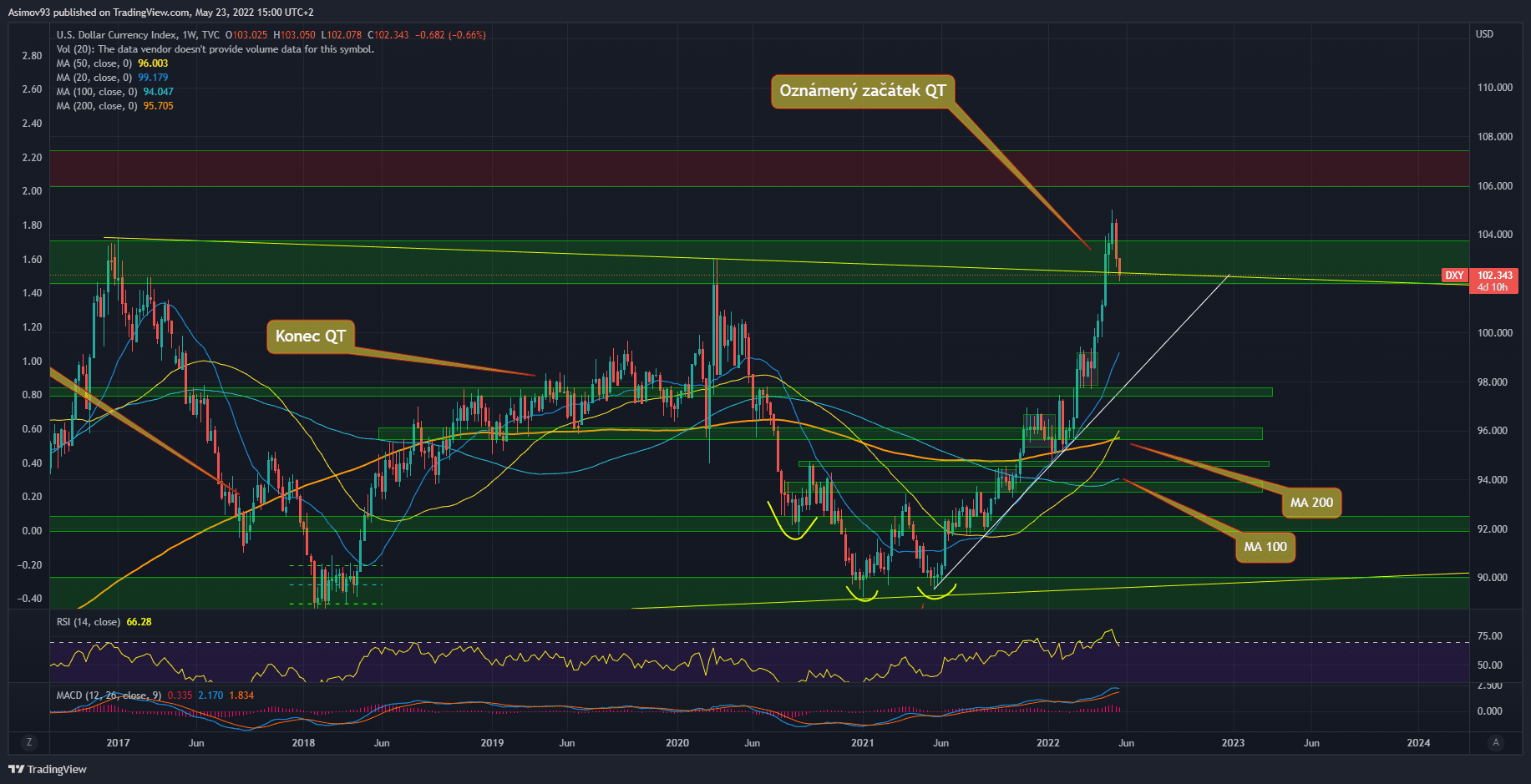

Týdenní graf dolarového indexu

Jak jsem psal, americkému dolaru jsem věnoval celou analýzu. Proto nyní jenom velmi stručně. Díky tomu růstu úrokových sazeb samozřejmě vzrostla atraktivita dolarových investic. Hlavně tím myslíme americký trh s dluhopisy, který se postupně stává velmi atraktivním. Výnosy po celé délce výnosové křivky v posledních měsících velmi rychle stouply.

Aby to bylo zcela jasné, když roste hodnota amerického dolaru, je to hodně negativní pro zlato. Úroky z dluhopisů se totiž vyplácí v dolarech, takže pospolu s rychlým růstem úrokových měr, má zlato v podobě dluhopisového trhu velkou konkurenci. Je třeba mít na paměti, že zlato nenabízí žádný běžný výnos, pouze kapitálový (když cena roste). Zatímco ten dluhopis nese běžný výnos v podobě úroku z kupónu.

Zdroj: tradingeconomics.com

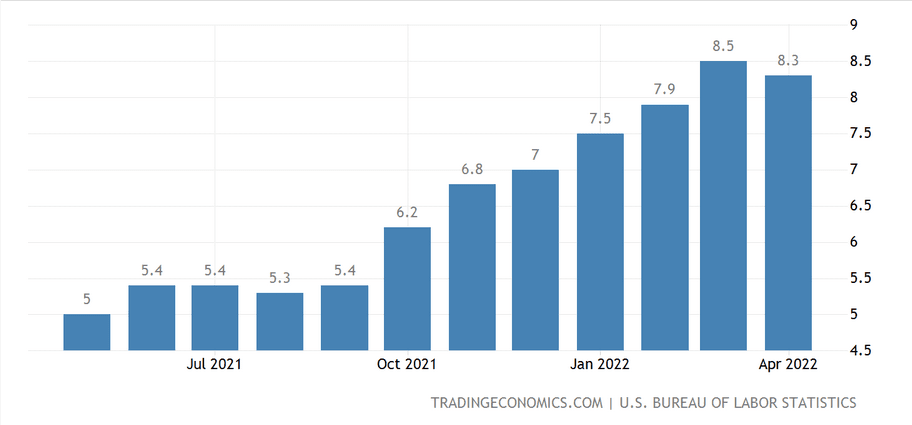

Inflace v USA

Co se ještě týče inflace, ta je samozřejmě pořád na rekordních úrovní. A když je na rekordních úrovní, makroekonomická rovnováha je daleko. Spolu s tím proto existuje nemalé riziko, že inflace zůstane zvýšená delší dobu.

Leč laici jako by pořád zapomínali, že naměřená inflace je zpožděnýindikátor. Že je meziroční inflace nyní markantně zvýšená, neznamená, že to tak zůstane i na přes rok. Tím chci říct, že ti, co nakupovali v roce 2018-2019, to vyhráli. Tehdy byla inflace nízká, ale investoři měli vysoké inflační očekávání. A ta inflace vážně přišla. Jestli velcí investoři věří, že centrální banky, obzvláště Fed, si s inflací poradí, inflační očekávání zůstane při zemi. A při nízkém inflačním očekávání cena zlata nahoru nepůjde.

Poptávka po zlatě

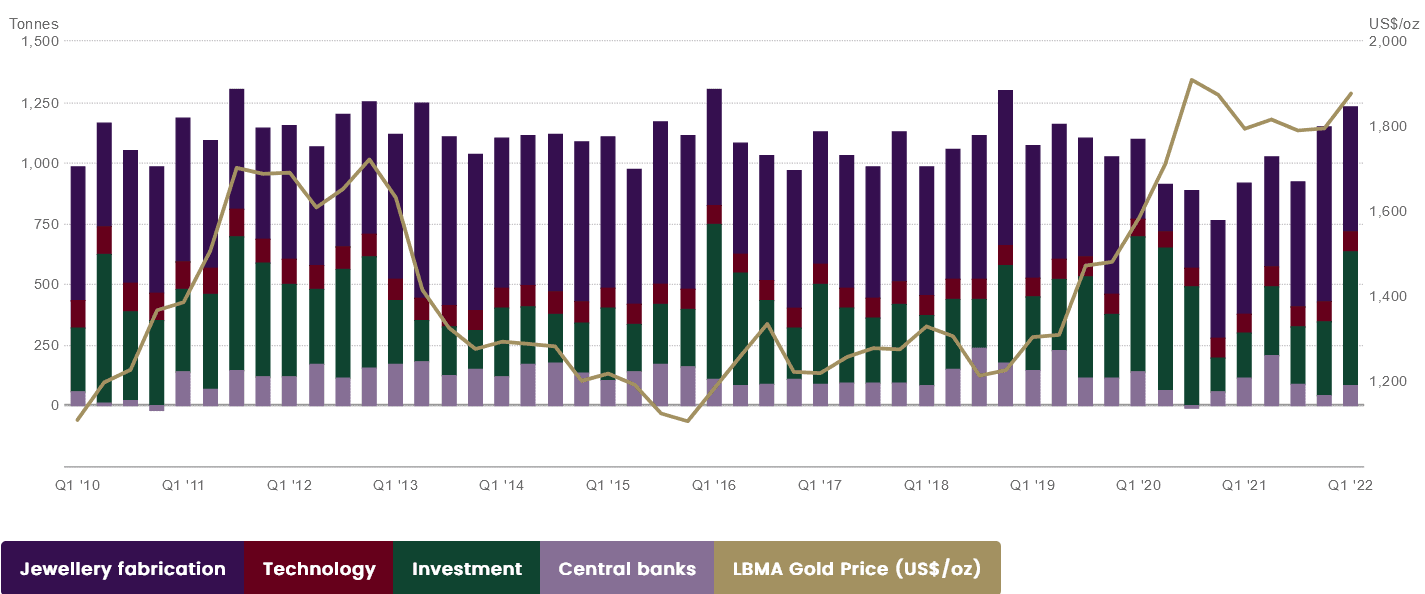

Jak vyplývá z přiloženého grafu, za první kvartál letošního roku poptávka po zlatě zase vzrostla. Čímž jsme se dostali na ty nejvyšší hladiny z předchozích 10 let. Celkově poptávka dosahovala skoro 1 250 tun žlutého kovu. Z toho šlo nejvíce na investice – 550 tun. Do zlatnictví 518 tun. Zatímco technologický sektor a centrální banky poptávaly 80 tun. Hlavně musím vypíchnout ten objem, který plyne do investičního zlata. Naposledy se tolik zlata nakoupilo ve druhém a třetím kvartále 2020.

Zdroj: gold.org

Poptávka po zlatě dle odvětví

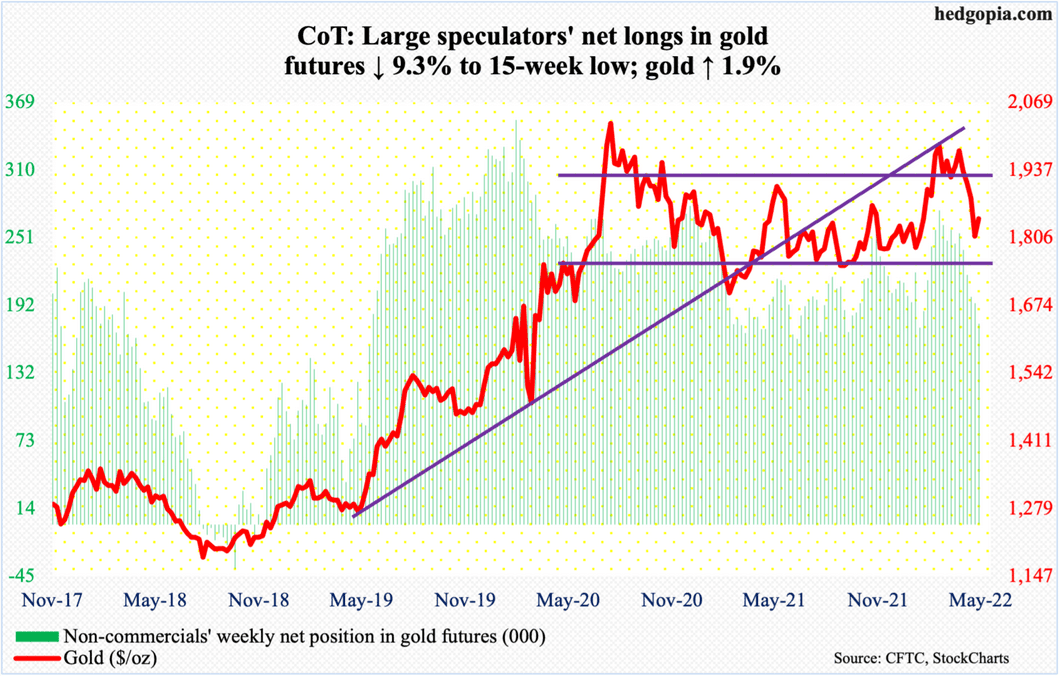

Co se týká velkých spekulantů, čistých dlouhých pozic na futures trhu v posledních několika týdnech mírně ubylo. Respektive s cenou blízkou historickému maximu z léta 2020, se držitelé těchto pozic začali zbavovat.

Je tedy zjevné, že “big boys” nemají příliš zájem držet dlouhé pozice kolem 2 000 USD/unce.

Zdroj: hedgopia.com

Dlouhé pozice na futures trhu ze strany velkých spekulantů

Technická analýza zlata (XAU/USD)

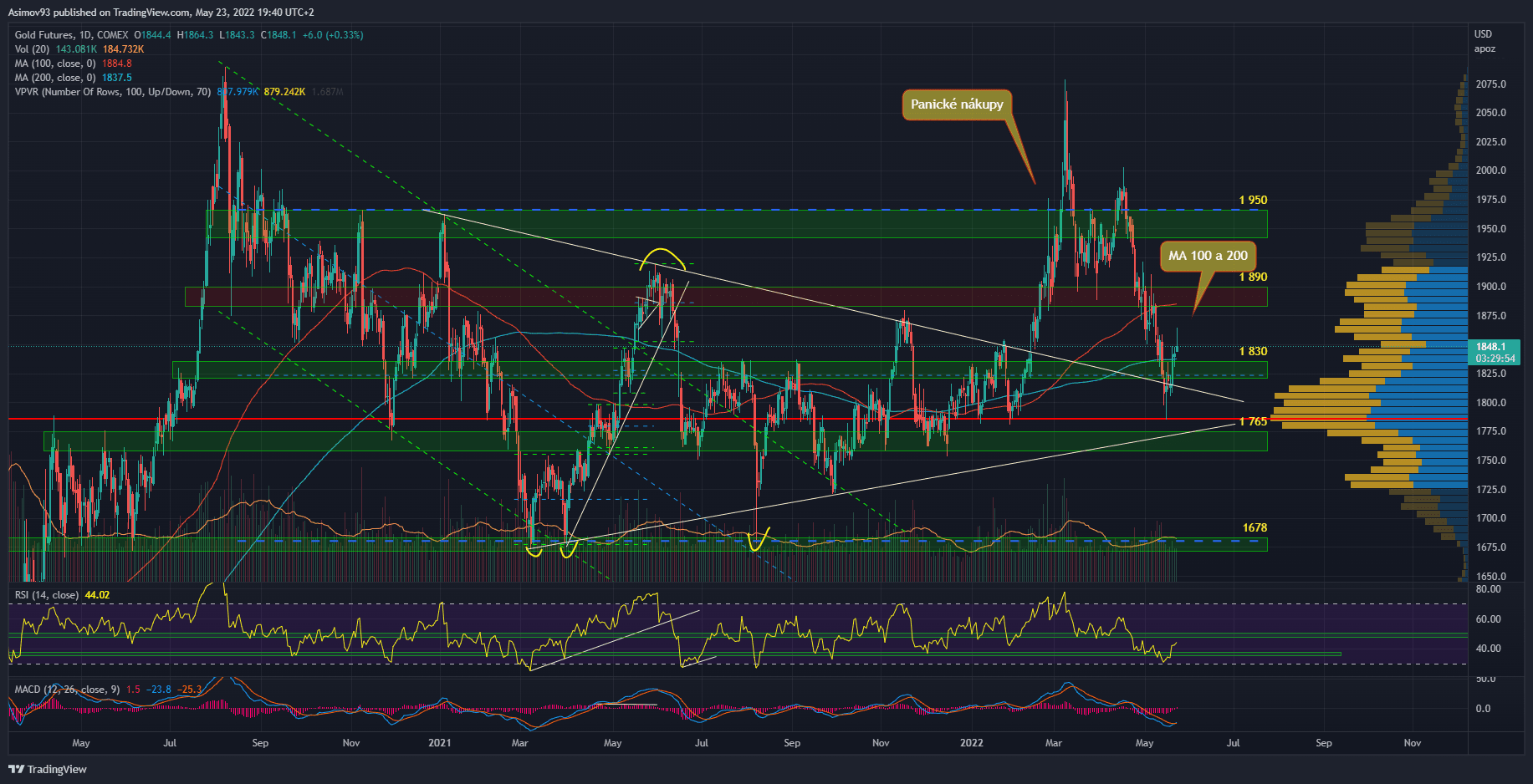

Zlato si v úvodu aktuálního roku vedlo vcelku dobře. Inflační očekávání zase začalo stoupat, protože inflace ještě více akcelerovala a pak přišla válka na východě, která ono očekávání ještě více přiživila. Kurz zlata se díky těm panickýmnákupům vyhoupl téměř na historické maximum z léta 2020.

Zdroj: tradingview.com

Denní graf futures trhu na zlato

Velmi rychle ovšem přišlo vystřízlivění. Už před polovinou března. Což bylo dáno tím, že Federální rezervní banka tehdy oficiálně potvrdila svou novou restriktivní měnovou politiku v podobě růstu sazeb a kvantitativního utahování. A v takové situaci má zlato logicky problém. Kurz zlata se proto prvně propadl k S/R levelu 1 890 USD/unce. Uvedené pásmo jistou dobu odolávalo, ale během dubna nakonec došlo k průlomu dolů.

Kurz zlata následně rychle klesal a předchozí zisky byly zcela umazány. Propad se zastavil až v blízkosti pásma 1 765 USD, kde je zároveň dle objemového profilu velký likvidní cluster a point of control. Trh tyto ceny vykoupil, díky čemuž se cena vrátila nad S/R pásmo 1 830 USD/unce.

Cena zlata se kolem těchto úrovní pohybuje již téměř rok a půl. A pořád bezvýsledně. V každém případě osobně vnímám jako dosti špatný signál fakt, že trh úplně selhal v blízkosti historického maxima. A to i přesto, že se počítá s tím, že inflace minimálně do konce roku zůstane na vyšších úrovní.

Závěrem

Inflace je prevít, který investory motivuje se se svými úsporami někam schovat. A nejtypičtějším aktivem je zrovna zlato. Osobně zlato jako investici respektuji, protože v dlouhém období inflaci nakonec vždy dožene. Už jsem to dlouho nezmiňoval, ale myšlenkový otec klasické ekonomie Adam Smith již v 18. století ve své práci dokázal, že drahé kovy, jako je také stříbro, v dlouhém období stojí pořád stejně.

Svoji argumentaci postavil na příkladu s obílím, kdy se hodnota bušle obilí reálně od Římské republiky nezměnila. Fyzické zlato je mimo jiné zajištění i proti velmi špatným událostem – krize, válka, přírodní katastrofy, atd.

Ještě zjednodušeně řečeno, proti krátkodobé inflaci se nemá moc smysl do zlata schovávat. Dle mého názoru má opodstatnění do zlata investovat, za účelem zajištění se, pouze na dlouhé období. Ještě více jednoduše, kupovat drahý kov na dva roky, protože aktuální meziroční inflace dosahuje skoro 15 %, je investiční nesmysl.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.