FinexAkcieOd růstových akcií ruce pryč! Víme, kam nyní investovat volné peníze

Od růstových akcií ruce pryč! Víme, kam nyní investovat volné peníze

Růstové akcie vedly býčí trh v posledních dvou letech, ale odborníci předpovídají, že příští rok by mohl přinést návrat hodnotových a dividendových titulů. Je čas změnit investiční strategii?

Růst indexu S&P 500 za poslední dva roky posunul ocenění k blízkosti historických maxim, což vyvolává obavy z možné korekce. Tento růst byl však tažen zejména růstovými akciemi.

Otázkou nyní je, zda investoři začnou diverzifikovat do podhodnocených sektorů, nebo zda zůstanou u růstově orientované strategie, která dominovala v posledních letech.

Porovnání vývoj hodnoty indexu S&P 500 a U.S. Dividend Equity ETF za poslední dva roky

Pozoruhodný růst indexu S&P 500 byl poháněn růstovými akciemi velkých společností, zejména v sektorech zaměřených na technologie a umělou inteligenci. Investoři se vrhli na tato rychle rostoucí jména a vsadili na pokračující inovace a expanzi zisků.

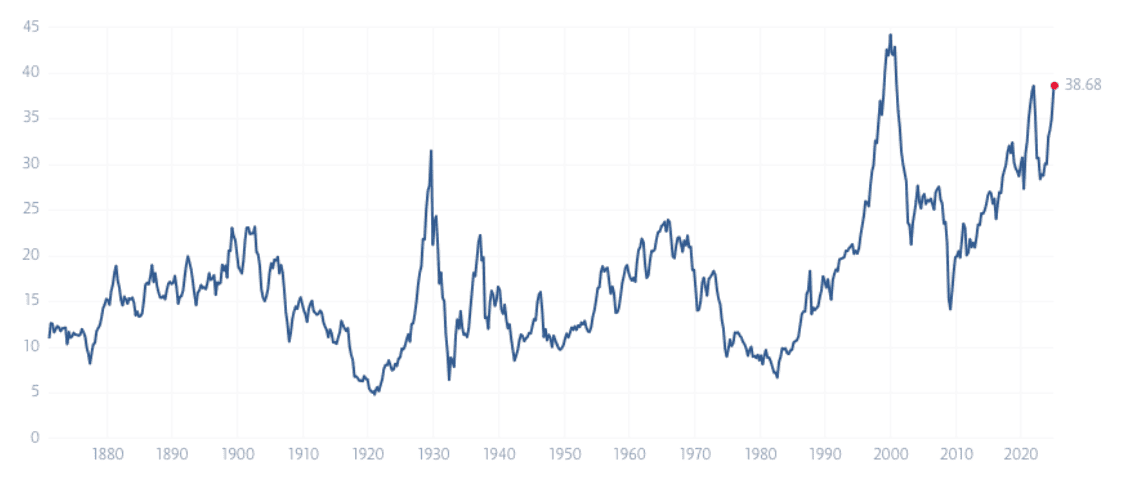

Nebývale vysoké ocenění těchto akcií však vyvolalo varovné signály. Vzhledem k tomu, že se index obchoduje na násobcích vysoko nad historickými průměry (například optikou shillerova P/E ratia), začíná být potenciál pro korekci trhu skutečnou obavou.

Tato rally nechala v prachu akcie orientované na hodnotu a akcie s vyšším dividendovým výnosem. Dividendové výnosy napříč indexem S&P 500 nedávno klesly na 20leté minimum 1,19 %, což podtrhuje zaměření trhu na zhodnocování kapitálu spíše než na příjem.

Výsledek? Sektorům s vysokými dividendami, jako jsou veřejné služby a nemovitosti, se nedařilo, zatímco růstové sektory, jako jsou technologie a spotřební sektor, nadále vedou.

Navzdory rizikům někteří analytici tvrdí, že trh by se mohl ještě posunout výše. Optimistické prognózy pro hlavní indexy v roce 2025 naznačují, že investoři se možná budou i nadále zdráhat vystřídat růstové akcie, zejména pokud zisky budou i nadále ospravedlňovat současné ocenění.

Prozatím se zdá, že je dominance růstových akcií neotřesitelná – ale v případě změny tržních podmínek by se mohly objevit trhliny.

Zdroj: multpl.com

Shillerovo P/E ratio indexu S&P 500

Proč by se mělo dařit v roce 2025 hodnotovým a dividendovým akciím?

Pro investory, kteří se chtějí zajistit proti riziku korekce, představují hodnotové a dividendové akcie přesvědčivou alternativu.

Tyto akcie, které se často obchodují za nižší ocenění, mohou nabídnout větší stabilitu a potenciál příjmu, zejména na trhu, který se vyznačuje nejistotou. Klesající úrokové sazby navíc mohou být katalyzátorem obnovení zájmu o dividendové akcie.

Dluhopisy a hotovost se v takovém případě stávají méně atraktivními a vysoce kvalitní dividendové akcie by mohly znovu získat na atraktivitě.

Sektory, jako jsou finanční společnosti, společnosti se střední kapitalizací a zdravotnictví, se tak mohou stát světlými místy pro hodnotově orientované investory.

Tyto sektory kombinují relativně nízké ocenění se solidními fundamenty a nabízejí kombinaci defenzivních vlastností a růstového potenciálu.

Zejména akcie společností se střední kapitalizací přitahují pozornost díky své schopnosti vyvážit riziko a výnos, zatímco sektor zdravotní péče je díky svému zaměření na inovace a stárnutí populace dlouhodobě růstovým příběhem.

Přesto není přechod k hodnotovým a dividendovým akciím zaručen.

Z historického hlediska měly hodnotové akcie problémy s překonáním býčích trhů, které byly taženy rychle rostoucími sektory.

Vzhledem k historicky nejnižším dividendám v celém indexu S&P 500 se navíc investoři zaměřující se na příjmy možná budou muset při hledání atraktivních příležitostí poohlédnout i mimo tradiční sektory s vysokými dividendami.

Bude hodnota překonávat, nebo zaostávat?

Debata o tom, zda se hodnotové akcie v roce 2025 vrátí na scénu, podtrhuje současnou nejistotu na trhu.

Na jedné straně by klesající úrokové sazby a obavy z nadhodnocení růstových akcií mohly vést k rotaci do levnějších a stabilnějších sektorů.

Na druhé straně by dynamika trhu a pokračující optimismus ohledně růstu zisků mohly udržet investory pevně usazené ve vysoce růstových jménech.

Některé institucionální hlasy, včetně vedoucích představitelů velkých bank, varují před možnou korekcí, která by pravděpodobně prospěla hodnotovým a dividendovým akciím.

Jiní však vidí prostor pro to, aby index S&P 500 v příštím roce vystoupal ještě výše, což by fakticky odsunulo hodnotový příběh na vedlejší kolej.

Toto rozdělení odráží širší problém, kterému investoři čelí:

Najít rovnováhu mezi lákavostí krátkodobých zisků a potřebou dlouhodobé stability.

Pro investory tak může být klíčem diverzifikace. I když (a možná právě proto) v posledních letech převládaly růstové akcie, alokace části portfolia do podhodnocených sektorů nebo akcií vyplácejících dividendy by mohla poskytnout ochranu v případě poklesu trhu.

Sektory jako finanční sektor, zdravotnictví a obecně akcie se střední kapitalizací nabízejí potenciál pro ty, kteří chtějí najít rovnováhu mezi růstem a hodnotou.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.