FinexAnalýzyOblíbená fintech akcie vstala z mrtvých! Za posledních 6 měsíců vyrostla na trojnásobek

Oblíbená fintech akcie vstala z mrtvých! Za posledních 6 měsíců vyrostla na trojnásobek

Upstart Holdings prošel dramatickým propadem i vzestupem. Nyní, po snížení sazeb a obnově trhu s úvěry, se zdá, že společnost má opět šanci na růst – ale jaká rizika s sebou přináší investice?

Upstart Holdings je americká společnost, která se zabývá primárně spotřebitelskými úvěry. Pro vyhodnocení kreditního rizika u jednotlivých uživatelů požívá vlastní speciální software.

Společnost byla oblíbencem trhu v roce 2021, kdy akcie i zisky raketově rostly, nicméně další rok, hlavně díky zvýšení úrokových sazeb, se trh se spotřebitelskými úvěry značně ochladil. Růst společnosti se zastavil, marže poklesly a akcie zažily strmý pád.

Za méně než rok se propadly zhruba o 95 % na úroveň kolem 20 USD, což je opravdu extrémní pokles. Během následujících měsíců byla akcie značně volatilní. Bylo naprosto běžné, že docházelo k meziměsíčním pohybům v desítkách procent.

Investoři se nemohli shodnout na budoucnosti společnosti, ať už z hlediska samotného obchodního modelu nebo na její konkurenční výhodě, proto akcie společnosti prudce reagovaly na každé nové oznámené informace týkající se těchto otázek.

Akcie přestaly oscilovat a začaly vykazovat rovnoměrný pohyb až v posledních měsících, protože se pomalou ale jistě blížilo snížení sazeb americkou centrální bankou, což se pro firmu skutečně ukázalo jako takové světlo na konci tunelu.

Po zářijovém snížení sazeb trh se spotřebitelskými úvěry začal znovu ožívat, což reflektuje i cena akcií Upstartu, která aktuálně činí $32,08 za akcii.

Představují akcie společnosti i po takovém růstu stále investiční příležitost?

V USA jsou používány kreditní karty v mnohem větším množství než u nás. Podle dochvilnosti ve splátkách, velikosti dluhu, délky užívání kreditky a dalších parametrů, získávají jednotliví Američané takzvané FICO skóre, které je klíčové pro získání téměř jakékoli půjčky.

Pokud tedy chcete získat spotřebitelský úvěr, hypotéku nebo půjčku na auto, je pro vás zásadní, jak dobře hospodaříte se svojí kreditní kartou.

Mnoho Američanů kreditní kartu používá právě z důvodu, aby měli dobré FICO skóre.

Info

Upstart přišel s myšlenkou, že pomocí strojového učení a AI dokáže vyhodnocovat kreditní riziko jednotlivých lidí mnohem lépe než tradiční FICO metoda. Navíc to dokáže i u lidí, kteří FICO skóre vůbec nemají.

Společnost natrénovala svoje modely na obrovském množství historických dat a kreditní riziko určuje podle stovek proměnných. Mezi ně patří například dosažené vzdělání, historie zaměstnání, míra spořivosti atd.

Tyto modely se opravdu ukázaly jako velmi užitečné a opravdu dokázaly ohodnotit kreditní riziko lépe než FICO.

Je to výhra pro obě strany. Banky mají nižší míru nesplacení úvěrů a spotřebitelé dosáhnou často na lepší sazbu.

Popularita tohoto řešení se rychle rozšířila a do roku 2021 firma pravidelně zvyšovala svoje tržby trojciferným tempem. Služby Upstartu začaly využívat především menší banky nebo záložny.

Info

Největší část úvěrů začal Upstart poskytovat sám, nicméně firma nechce tyto úvěry držet ve své rozvaze a většinou je okamžitě prodá dál institucionálním investorům.

Fed zvyšuje sazby, pohroma pro Upstart

Díky nízkým sazbám byly i úroky na úvěrech nízké, takže na úvěry dosáhlo mnoho lidí. Také během covidu bylo do ekonomiky uvolněno velké množství peněz a investoři hledali, kam je uložit.

Dluhopisy nepřipadaly moc v úvahu právě kvůli nižším sazbám, tudíž se nabízely akcie, či balíčky spotřebitelských úvěrů, které nabízel Upstart.

Info

Tento balíček úvěrů má pravidelný výnos podobně jako dluhopis, ale je více rizikový, a při nižších sazbách má výrazně vyšší výnos než prvně zmíněné aktivum.

Pro firmu to byla báječná situace, mohla vydávat velké množství úvěrů, pro které zároveň nebyl problém sehnat kupce.

Vše se ovšem začalo měnit v roce 2022, kdy Fed začal zvyšovat sazby a vyšší sazby se promítly do vyšších úroků na spotřebitelských úvěrech, takže na úvěry dosáhlo méně lidí.

Upstart a banky, které jeho systém používají, nemohly tedy schválit tolik úvěrů, což se propsalo do nižších tržeb a marží Upstartu, protože ty se odvíjí primárně od počtu schválených úvěrů.

Druhý velmi negativní aspekt vyšších sazeb byl ten, že balíčky úvěrů nešly prodávat investorům zdaleka tak snadno jako dříve, protože původní kupci našli lepší alternativu v méně rizikových dluhopisech a podobných aktivech, které po zvýšení sazeb nabízela atraktivní výnos.

To zásadně narušilo obchodní model Upstartu, který úvěry do té doby okamžitě prodával se ziskem a peníze opět půjčil. V průběhu roku 2023 se ovšem úvěry hromadily v jeho rozvaze.

Buďto je Upstart mohl prodat se ztrátou nebo je držet, ale to mu blokovalo hotovost, kterou dál nemohl půjčovat.

Trh se spotřebitelskými úvěry tedy v podstatě zamrzl. Tržby Upstartu stagnovaly, spíše klesaly a firma se propadla do ztráty, proto akcie ohodnocené na další růst musely zažít kolaps.

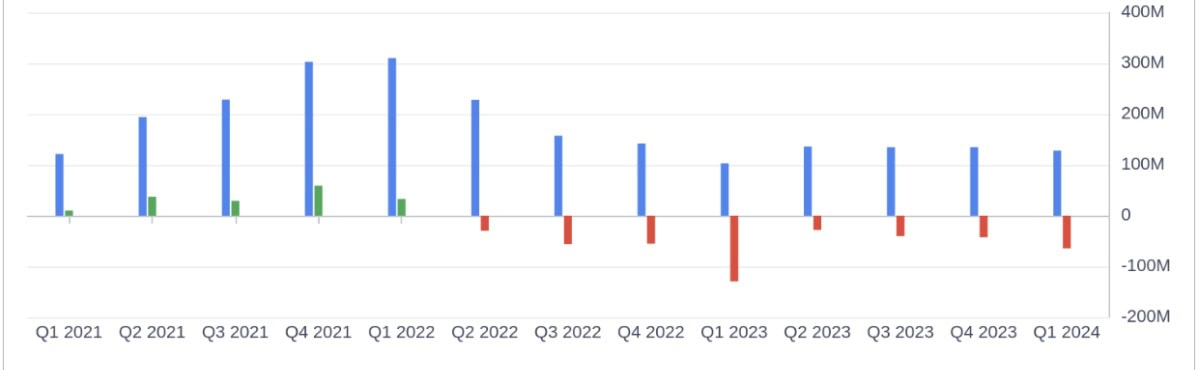

Zdroj: finance.yahoo.com

Vývoj tržeb a zisků Upstartu za poslední čtvrtletí

Konkurence klepe na dveře

Kromě problémů způsobených převážně makroekonomickými faktory, se začaly objevovat i pochybnosti ohledně konkurenční výhody.

Na trhu se začali objevovat další hráči s podobnými systémy, jako izraelská Pagaya nebo americká SoFi a další menší startupy neobchodované na burze, proto se začaly snižovat šance, že by Upstart mohl někdy v budoucnu dosáhnout vysokých maržích.

Info

Upstart byl před tím přirovnáván k nástupci FICO systému. Fair Isaac Corporation, která ho poskytuje, má de facto monopol v této oblasti a má ziskovou marži kolem 30 %.

Srovnání dlouhodobého vývoj ceny akcií FICO a Upstart

Už teď je patrné, že zde s největší pravděpodobností u tohoto nového systému nebude jeden dominantní hráč.

Není také vyloučené, že velké banky si podobný systém vyvinou samy.

Upstart se nevzdává

I přes nepříznivé makroekonomické prostředí, se společnost stále snažila vylepšovat svoje modely, aby byly co nejpřesnější.

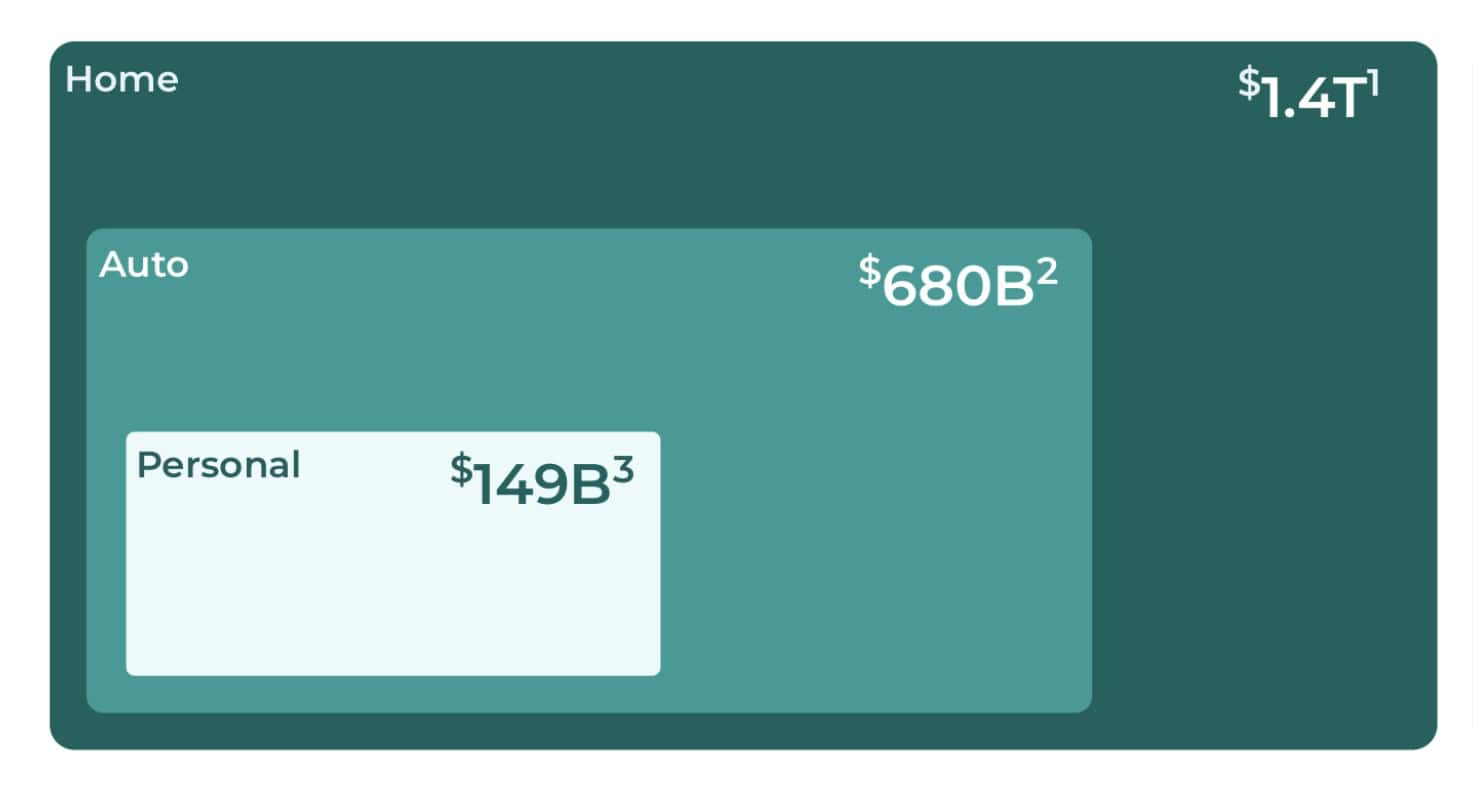

Dále Upstart rozšířil svoje působení i do segmentu auto půjček a v poslední době přidala i hypotéky, čímž výrazně zvětšila svůj cílový trh.

Odhadovaný trh pro spotřebitelské úvěry je 150 miliard USD, pro auto půjčky 680 miliard USD a pro hypotéky 1 400 miliard USD. Jedná se o velmi výrazné rozšíření trhu, které by mohlo přinést další růst.

Společnost věří, že i v těchto oblastech její modely dokáží lépe vyhodnotit kreditní riziko.

Info

V Q3 2024 společnost zpracovala přes 180 000 spotřebitelských úvěrů, kolem 1 000 auto půjček a téměr 300 hypoték, takže dominantní jsou zatím stále spotřebitelské úvěry.

Zdroj: upstart.com

Velikost trhů pro jednotlivé typy půjček

I přes konkurenční tlaky získává Upstart neustále nové partnerské banky a finanční instituce, které používají jeho služby. V roce 2021 měl jen 38 partnerů, v roce 2024 jich má aktuálně už více jak 100.

Začíná se blýskat na lepší časy

V září 2024 Fed poprvé snížil sazby, což firmy jako Upstart už dlouho vyhlížely. Nižší sazby by měly uvolnit podmínky pro získání úvěrů.

Mimo jiné budou i více atraktivní balíčky půjček, které Upstart prodává, protože bezrizikové alternativy nebudou mít takové výnosy.

V poslední době také Upstartu nahrává historicky velmi vysoké ocenění amerických akcií, protože investoři hledají alternativy k akciím nabízející vyšší výnosy jako například balíčky úvěrů od Upstartu.

Zdá se tedy, že trh s úvěry opět ožívá, proto akcie Upstartu letí vzhůru.

Cyklický útlum sektoru, ve kterém Upstart působí je pravděpodobně u konce. Objemy půjček, tržby i zisky by měly začít opět růst. V konferenci za 3. čtvrtletí to potvrdil i management firmy.

Ocenění a výhled

Analytici pro rok 2024 a 2025 očekávají růst tržeb o 17 %, respektive o 36 %. Z hlediska ziskovosti by společnost měla ještě v roce2024 vykázat ztrátu, ale v roce 2025 by již měla vygenerovat zisk 0,5 USD na akcii.

Potenciální P/E pro další rok je tedy zhruba 140 bodů při aktuální ceně akcií 70 USD, což se i vzhledem k růstu zdá být docela dost.

Pokud by se společnost dokázala v roce 2026 přiblížit k ziskové marži kolem 16 % stejně jako v roce 2021, mohlo by být potenciální P/E pro tento rok 40 bodů. Pro rok 2024 by P/E při těchto maržích vycházelo přibližně na 70 bodů.

Když společnost dokáže nastartovat růst tržeb okolo 30-40 % jako se očekává v příštím roce a vrátit se k ziskové marži kolem 15 %, vypadají násobky ziskovosti docela adekvátně.

Dle odhadů společnosti celkový objem půjček letos dosáhne zhruba 6 miliard USD. Pokud počítáme s cílovým trhem zmíněným v této analýze, zhruba 2 200 miliard USD, zaujímá společnost stále jen 3 promile celkového trhu.

Pro spotřebitelské úvěry je to výrazně více, kolem 4 %.

Na druhou stranu potenciál pro růst je zde stále obrovský. Kdyby Upstart ovládl jen 6 % potenciálního trhu, mohly by jeho tržby z aktuální úrovně vyrůst i více než 20násobně.

Slovo závěrem

Upstart je jedna z akcií, které byly v roce 2022 trhem doslova zbité kvůli vysokému ocenění a zvyšování úrokových sazeb.

Technologie firmy na vyhodnocování kreditního rizika pomocí AI je stále unikátní a patří mezi špičky ve svém oboru, nicméně je zde několik firem, které se snaží vyvinout podobný software.

Společnost disponuje širokou sítí partnerů a postupně zavádí další produkty, kde je ještě větší cílový trh než u spotřebitelských úvěrů, což je určitě velmi pozitivní.

Upstart má s největší pravděpodobností to nejhorší za sebou a již si prošel cyklickým dnem ve svém odvětví.

Info

Peter Lynch vždy říkával, že do firem v cyklických odvětvích by investor měl investovat právě tehdy, když už je zřejmé, že si společnost prošla dnem cyklu a byznys se začíná opět zvedat.

Zdroj: barchart.com

Graf čtvrtletních tržeb Upstartu

To by v případě Upstartu mělo být právě teď. Z grafu tržeb je vidět, že se začínají zvedat, nicméně ohodnocení je již docela vysoké a počítá s výrazným růstem jak tržeb, tak i ziskovosti.

Společnost tedy při aktuální ceně akcií pravděpodobně už nenabízí výjimečně dobrou investiční příležitost, ale pokud se jí podaří překonat vysoká očekávání, akcie se mohou stále zajímavě zhodnotit.

Uvažujete o investování do akcií Upstart? Zvážit můžete některého z námi recenzovaných brokerů:

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.