FinexAkcieLekce z historických krachů: Co ukazuje 100 let dat o chování trhů po dosažení historických maxim

Lekce z historických krachů: Co ukazuje 100 let dat o chování trhů po dosažení historických maxim

Investoři často váhají s nákupem, když indexy trhají rekordy. Analýza 100 let dat ale ukazuje, že výnosy po dosažení maxima bývají v horizontu 1 až 5 let mírně nadprůměrné. Proč tomu tak je?

Mnoho investorů instinktivně zatahuje za ruční brzdu ve chvíli, kdy akciové indexy hlásí nová historická maxima.

Obava z blížící se korekce nebo dokonce krachu je z psychologického hlediska zcela přirozená. V paměti nám stále rezonují roky 2000 nebo 2007. V aktuální situaci se tak denně setkávám s otázkou: “Neměl bych teď raději počkat na nějaký propad?”

Pokud se ale podíváme na tvrdá data z posledních přibližně sta let, získáme mnohem klidnější perspektivu. Čekání na pokles trhu totiž často připomíná čekání na zlevněné jízdenky do vlaku, který už dávno odjel ze stanice.

Nová maxima sama o sobě nejsou varovným signálem, ale přirozeným projevem dlouhodobého růstu ekonomiky.

Průměrné forwardové výnosy (tedy výnosy v následujících obdobích) po dosažení nového historického maxima (ATH) bývají v horizontu jednoho až pěti let mírně nadprůměrné oproti nákupům v naprosto náhodný den.

Vstup na trh v den nového maxima přinášel v průměru 1letý výnos kolem 15 %.

Vstup v jakýkoliv průměrný den přinášel 1letý výnos zhruba 12 %.

Strategie “nakupovat pouze při nových maximech” historicky v kratších horizontech překonávala jednoduché držení pozic. Důvodem je momentum efekt.

Trhy, které rostou, mají tendenci v růstu pokračovat, protože reagují na silné firemní zisky a zdravou ekonomiku.

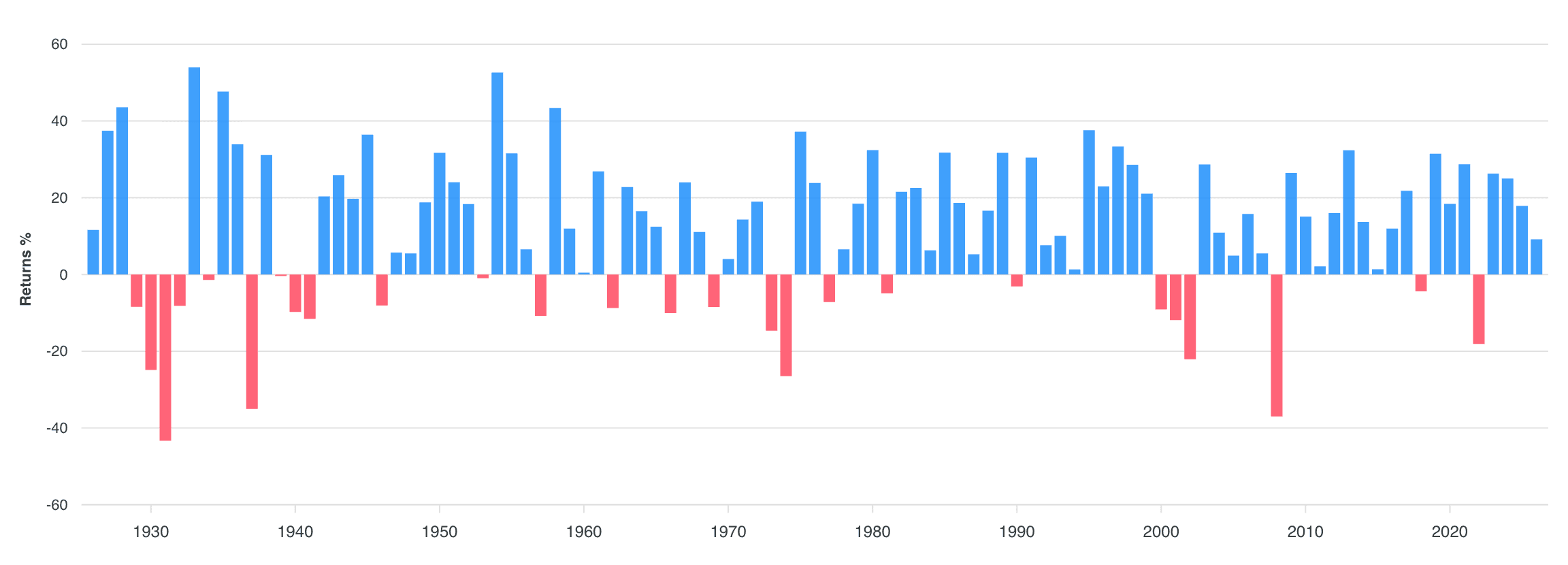

Jak dokládá přehled ročních výnosů od roku 1926, trhy dosahují nových maxim mnohem častěji, než si běžný investor uvědomuje – od poloviny 70. let to bylo v průměru zhruba devatenáctkrát ročně.

Zdroj: slickcharts.com

Návratnost roční investice do indexu S&P 500 v jednotlivých letech

Kdy začíná být na vrcholu nebezpečno?

Pokud jsou statistiky takto příznivé, znamená to, že můžeme riziko ignorovat? Rozhodně ne. Průměrné hodnoty vždy skrývají velkou variabilitu.

Pohled na historický vývoj indexu S&P 500 odhaluje, že po některých maximech skutečně následovaly bolestivé pády.

Klíčovým slovem zde nejsou “maxima”, ale valuace. Zásadní roli hraje to, zda jsou ceny akcií podloženy reálnými zisky firem.

Zdravý růst: Pokud zisky firem rostou stejným tempem jako ceny jejich akcií, trh může dosahovat nových maxim opakovaně bez hrozby bezprostředního kolapsu.

Přehřátý trh: Riziko radikálně roste ve chvíli, kdy nová maxima doprovází extrémně vysoké valuace.

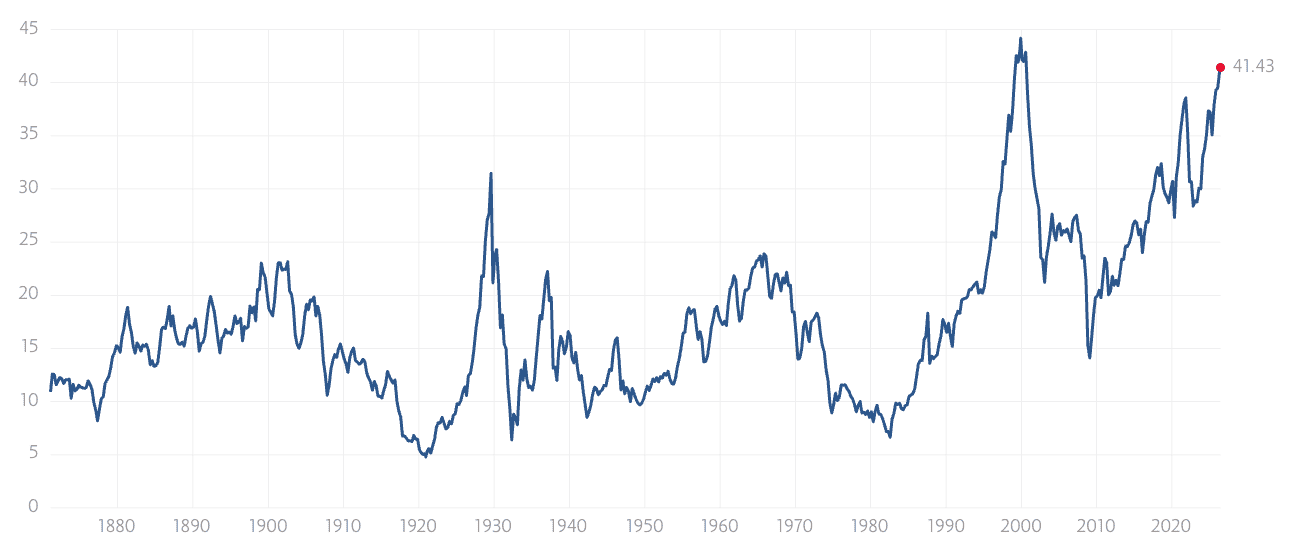

V delším horizontu deseti a více let už samotný fakt, že jste nakoupili na vrcholu, přestává hrát podstatnou roli. O vašem úspěchu rozhodne právě to, jak “drahý” trh v době vašeho nákupu celkově byl.

Zdroj: multpl.com

Dlouhodobý vývoj CAPE indexu S&P 500

Praktické dopady pro vaše portfolio

Pro českého investora, který si buduje majetek například prostřednictvím globálních ETF (MSCI World, S&P 500), vyplývá z těchto dat několik jasných doporučení:

Časování trhu se nevyplácí: Snaha odhadnout, kdy trh spadne, vede k vysokým nákladům obětované příležitosti. Disciplinované, pravidelné investování (DCA) přináší konzistentnější výsledky než čekání s hotovostí na účtu.

Sledujte fundamenty, nejenom grafy: Nový cenový rekord není důvodem k panice. Pokud valuace dávají ekonomický smysl, trend může dlouho pokračovat.

Diverzifikujte rizika: I přes pozitivní historická data mohou přijít makroekonomické šoky nebo změny měnové politiky. Široká diverzifikace napříč sektory a třídami aktiv pomáhá vyhladit případnou volatilitu.

Pracujte s emocemi: Strach z nákupu na vrcholu je přirozený behaviorální předsudek. Historie však učí, že vytrvalá expozice vůči trhu je odměňována štědřeji než opatrnost založená na pocitech.

Stoletá historie S&P 500 ukazuje, že dosažení nového historického maxima není spolehlivým signálem k prodeji akcií. Naopak, v horizontu několika let po těchto rekordech trhy často nabízejí nadprůměrné zhodnocení.

Dlouhodobý úspěch nezávisí na tom, zda se trefíte do lokálního dna, ale na valuacích, vašem investičním horizontu a psychické odolnosti.

Pokusy vyzrát na trh na základě aktuálních cenovek tak většinou končí hůře než dodržování předem stanoveného plánu.

Máte volných 50 tisíc Kč? Právě jsme koupili tyto 3 akcie

Trh řeší vysoké valuace a drahé technologické investice a čeká na lepší příležitosti. My jsme se rozhodli udělat pravý opak.

Investor, který čeká na dokonalý okamžik, často zjistí, že mu mezitím ujely právě ty nejkvalitnější příležitosti.

Nepřikupovali jsme je proto, že jsou levné. Přikupovali jsme je proto, že věříme v sílu jejich byznysu i za dalších deset let. Ukážeme vám, proč jsme se právě teď rozhodli navýšit tyto tři pozice.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.