FinexAnalýzyBrazilské akcie: levné investice se značným potenciálem dlouhodobých výnosů

Brazilské akcie: levné investice se značným potenciálem dlouhodobých výnosů

Investování je hodně o aktuálních trendech, kdy jsou některé trhy preferovány, zatímco jiné téměř ignorovány. Není proto lepší se právě zaměřit na aktiva, které nikdo nechce?

Akciové trhy se od sebe mohou výkonnostně velmi lišit. Primárně se všichni orientují na americký akciový trh – hlavně na technologické akcie, protože v posledních několika dekádách přinášely největší zhodnocení.

Stabilní dlouhodobý růst amerického akciového trhu budí proto dojem, že stačí nakoupit index a časem máte vyhráno.

Je to klišé, ale je třeba připomenout, že historické výnosy nejsou zárukou těch budoucích.

Zní velmi jednoduše nakoupit indexové ETF pro S&P 500 a čekat. Není však lepší investovat i mimo Spojené státy?

Nijak nerozporuji, že americký akciový trh bude s nemalou pravděpodobností to nejlepší i v následujících dekádách. Když jsou však jeho valuace oproti ostatním trhům přemrštěné, je možná lepší investovat i jinde. Co třeba brazilský akciový trh? Proč? Vysvětlíme si.

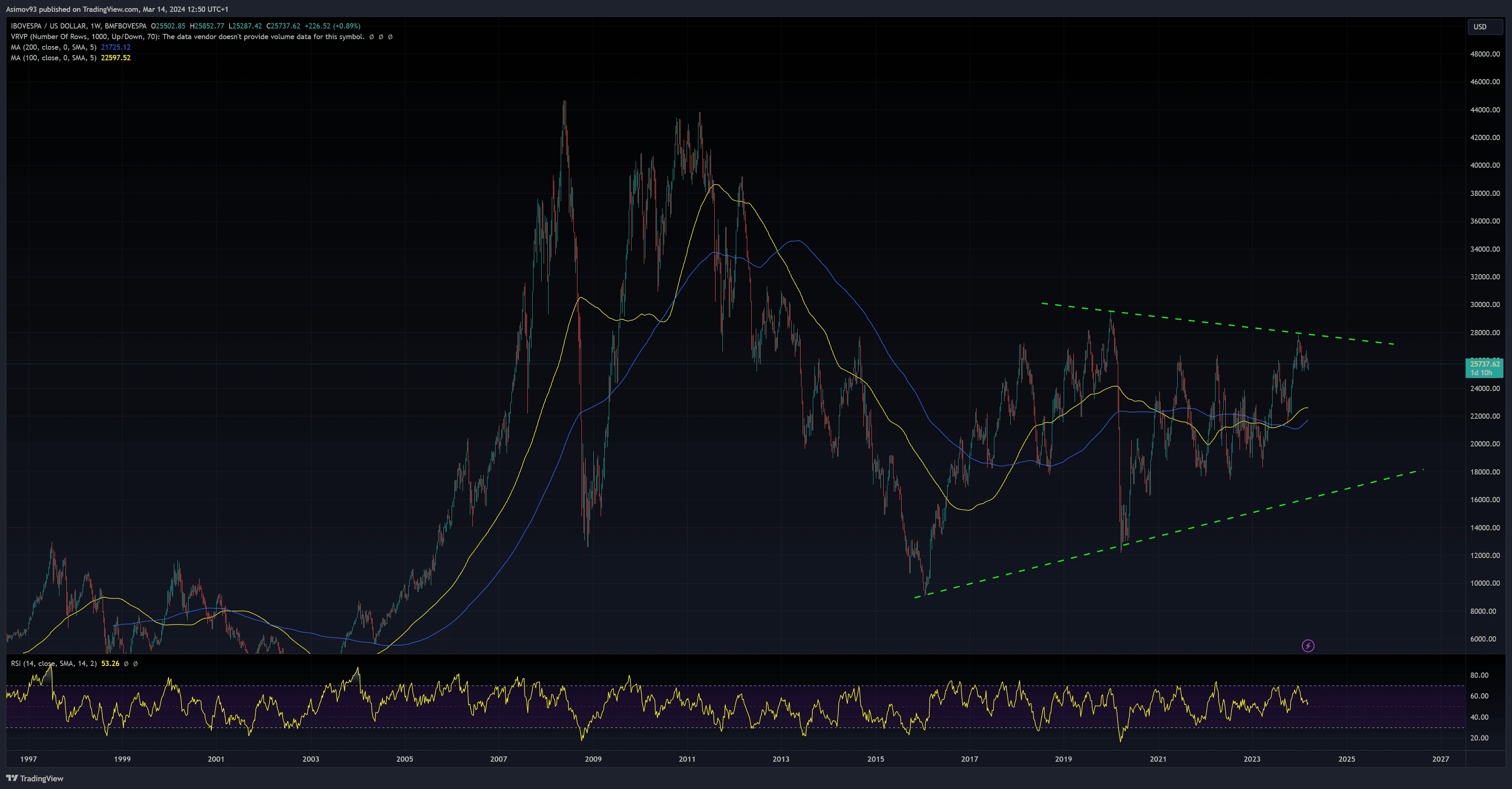

Zdroj: tradingview.com

Brazilský akciový trh

Americký akciový trh nemusí přinášet takové výnosy

Benjamin Graham měl jednu takovou poučku, která stručně říkala, že čím vyšší je nákupní cena akcie, tím nižší budou budoucí výnosy. Obecně i platí, že čím více za akcii zaplatíte, tím většímu riziku se vystavujete.

Hodně samozřejmě záleží na tom, co si pod rizikem představujete. Nejčastěji se mluví o volatilitě, ale to není úplně přesné.

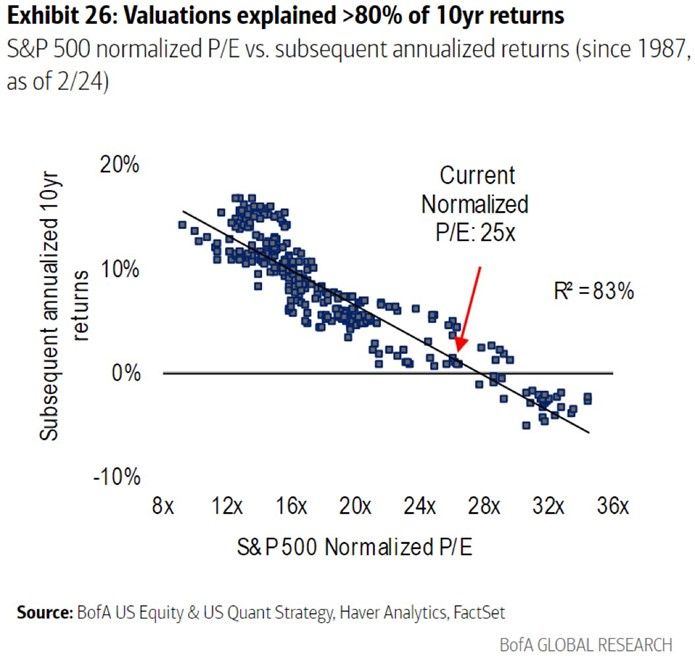

Když se každopádně vrátíme k tomu, co tvrdil Graham, perfektně to vizualizuje přiložený graf s regresní analýzou. Jednotlivé body představují P/E (osa X), k čemuž je přiřazená hodnota na ose Y (anualizované 10leté výnosy).

Info

Regresní analýza je statistická metoda, která vizualizuje vztah mezi dvěma proměnnými, což je proloženo regresní přímkou. V tomto případě výnosů a P/E. Výsledek analýzy vizualizuje, jak se změní hodnota Y v návaznosti na změnu X.

Zdroj: linkedin.com

Čím větší valuace, tím menší potenciál výnosů.

Když bych graf polopaticky interpretoval, zrovna se nacházíme v době, kdy je P/E indexu S&P 500 v úrovních, které poté vedly k velmi nízkým výnosům. Dle grafu se takřka blížily k nule. Respektive očekávané výnosy jsou takřka nulové.

To znamená, že když koupíte akcie za nižší násobky, poté se můžete těšit z mnohem větších výnosů. Proto se vyplatí hledat tituly, které “pan Trh” hodně diskontuje. Respektive se akcie obchodují za nízké valuace. Není to nic těžkého na pochopení.

Poznámka

Samozřejmě je třeba hledat důvody, proč k velkému diskontování vůbec dochází. Že je nízká cena, ještě neimplikuje, že jsou akcie skutečně levné – pozor na hodnotové pasti.

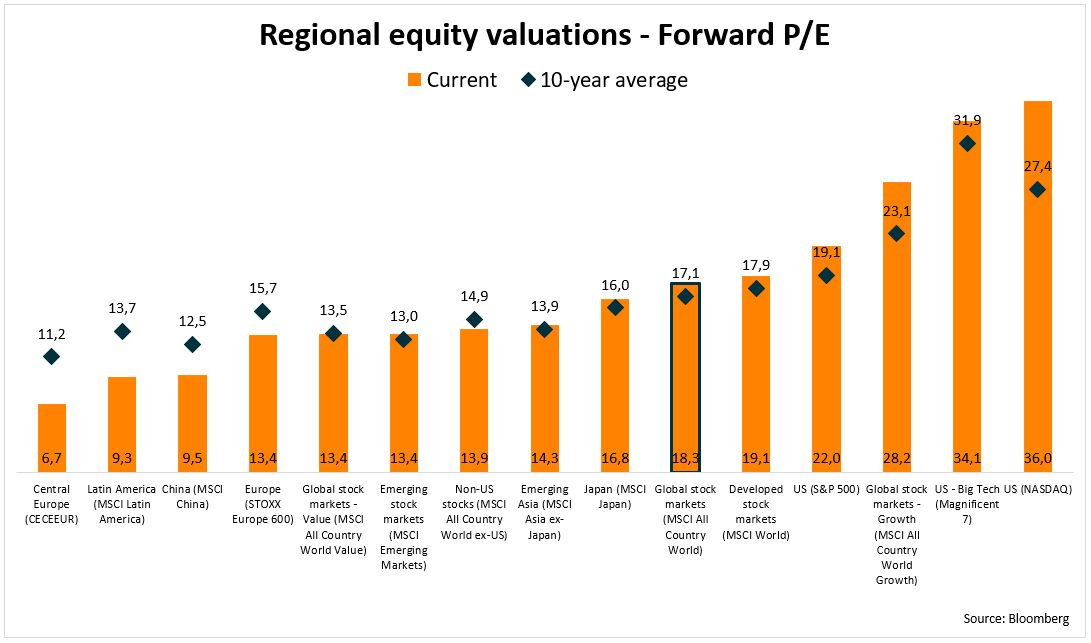

Brazilský akciový trh je valuačně velmi nízko

Když si srovnáme Latinskou Ameriku a Spojené státy, je zde obrovský kontrast ve valuacích. Zatímco desetiletý průměr S&P 500 je 19,1 bodu, Latinská Amerika je na hodnotě 13,7 bodu.

Současné forwardové P/E je navíc u Latinské Ameriky mnohem nižší než průměr, pouze 9,3 bodů. Kdežto S&P 500 je na 22 bodech. Americký big tech je ještě o několik bodů výše, čemuž bych se raději vyhnul.

Zdroj: Michal Stupavský

Valuace akciového trhu dle regionů

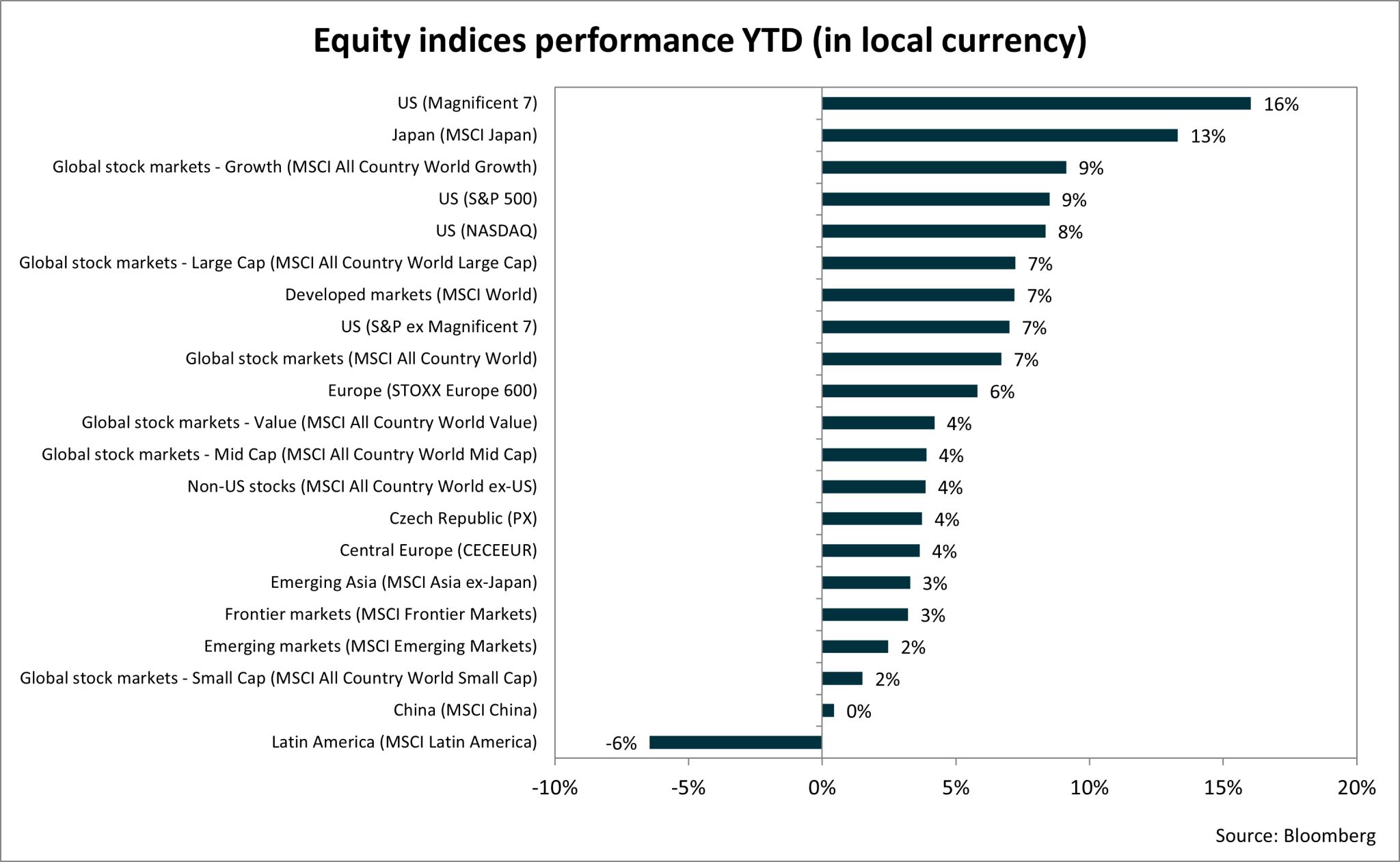

Při pohledu na výkonnost jednotlivých trhů, od začátku roku, nás asi nepřekvapí, že největší výnosy přinesla tzv. “velkolepá sedmička”, kam spadá Nvidia, Amazon, Meta a Microsoft.

Na druhém místě je Japonsko. Kdo by to čekal ještě před několika lety? Následují americké akciové trhy v podobě indexů Nasdaq a S&P 500.

Poznámka

Japonsko bylo v letech 2010 až 2012 ohromná příležitost. Doteď si vybavuji, jak Japonsku každý věštil armageddon. To byla právě ta možná příležitost pro vstup, když preferujete kontrariánský styl investování.

Zdroj: linkedin.com

Výkonnost akciových trhů dle regionu YTD

Výkonnostně je na tom vůbec nejhůře právě Latinská Amerika. Z kontrariánského pohledu jsou právě trhy, které zaostávají, možné vnímat jako příležitost.

Je třeba si hlavně uvědomit, že Latinská Amerika má výborný fundament, co se týká nerostného bohatství.

Jsou to exportéři, nikoliv importéři surovin. V době deglobalizace jsou suroviny nutné, protože se vytváří zbrusu nová výroba v místech, kde předtím nebyla. Krásným příkladem jsou Spojené státy.

Závěrem: Rozvojové trhy jsou rizikovější

Jakmile investor zvolí akcie, které spadají do tzv. rozvojových trhů, obecně vzato přijímá větší riziko.

Když se ovšem podíváme na valuace, dovolil bych si tvrdit, že větší riziko postupuje investor, který má expozici v americkém big techu. Nic není černobíle a je třeba přemýšlet v širších souvislostech.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.