Vánoční svátky utekly jako voda, přivítali jsme nový rok, a tak je na čase opět se podívat na naše investiční platformy. Jak se jim vedlo a jakého zhodnocení naše pravidelné investice dosáhly? My sami jsme se nemohli dočkat, proto se bez dalších okolků vrhněme do práce.

S jakými předpoklady jsme začínali?

Opět připomínáme, že pokud jste náš seriál zahlédli poprvé, bylo by vhodné podívat se na vstupní parametry investic, stručnou charakteristiku platforem a další důležitá data zadávána při zakládání účtů na investičních platformách. O těch se dočtete v našem prvním dílu. Pokud jste jej zatím nečetli, rozhodně jím začněte, než se pustíte do pročítání tohoto dílu.

Nejde nám pouze o srovnání platforem mezi sebou, ale také o porovnání si výkonu s neznámějším a nejsledovanějším indexem S&P 500. Ten je totiž brán jako nejužitečnější hodnotitel vývoje amerického akciového trhu.

Pokud bychom se tomuto vývoji přiblížili, považovali bychom to za úspěch, jelikož investujeme pasivně (pouze posíláme peníze a o nic víc se nestaráme, nestojí nás to žádný čas). Navíc do tohoto indexu lze přes ETF poměrně snadno investovat, což je příznačná alternativa investičních platforem. Více o ETF fondech zaměřených na index S&P 500 se dočtete v tomto článku.

Vidíme, že index si v daném období 3 měsíců vedl docela dobře. Své investory odměnil zhodnocením o 9,7 %. Od pololetí minulého roku (kdy jsme své investice zahájili) pak o 10,43 %. To je za půl roku docela jízda. Dlouhodobě tento index roste okolo 8-10 % ročně, daný vývoj je tedy nadprůměrně dobrý.

Zhodnocení výkonnosti investičních platforem

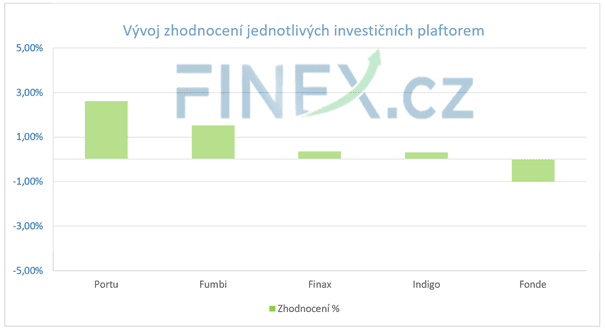

Zhodnocení jednotlivých investičních platforem

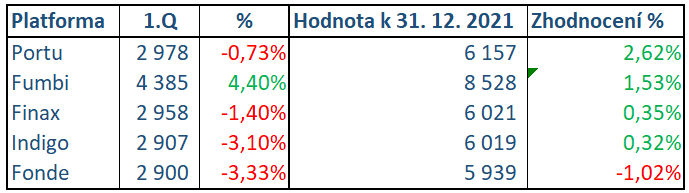

V tabulce níže máme sumu vkladů a procentuální zhodnocení. Nejvíce nás zajímá právě námi vypočtené % zhodnocení, které, jak vidíme, je záporné pouze Fondee. Všechny ostatní platformy dosáhly kladného zhodnocení. Zhodnocení zobrazované v platformách nebereme v potaz, jelikož celou situaci trochu zkresluje (jak jsme si vysvětlili v 2. díle tohoto seriálu).

Poznámka

Připomínáme, že do Fumbi vkládáme (minimální vklad) 1 400 Kč a do ostatních platforem 1 000 Kč.

Tabulka srovnání výkonnosti platforem v čase

Někoho na první pohled možná zarazí, že % zhodnocení našich investic je výrazně menší než indexu S&P 500. Je potřeba se bát? Vydělali bychom investicí do ETF více? Nikoliv. Celé je to způsobeno tím, že my peníze vkládáme postupně (pravidelně, každý měsíc stejnou částku). Kdybychom však investovali najednou 1. 6. 2021 celou částku, očekávali bychom velmi podobné zhodnocení jako právě index S&P 500.

Poznámka

TIP: Pokud byste si rádi přečetli více detailů o tom, jak se dané platformy vyvíjejí, do čeho investují a jak si jejich zhodnocení interpretovat, přečtěte si také náš 2. díl srovnání investičních platforem.

Jak ale poznáme, že naše investice dosahují adekvátního zhodnocení? Nevybrali jsme si nakonec špatný produkt?

Zkusíme se podívat na příkladu platformy Portu a celou situaci rozebrat.

První, co způsobuje menší rozdíl, jsou ony pravidelné vklady. Na obrázku níže jsme je zaznačili do grafu a můžete si všimnout, že poslední 3 vklady prakticky nebyly zhodnoceny (když si porovnáme hodnotu indexu z konce období a z momentu vkladu).

Graf S&P 500 včetně našich pravidelných vkladů

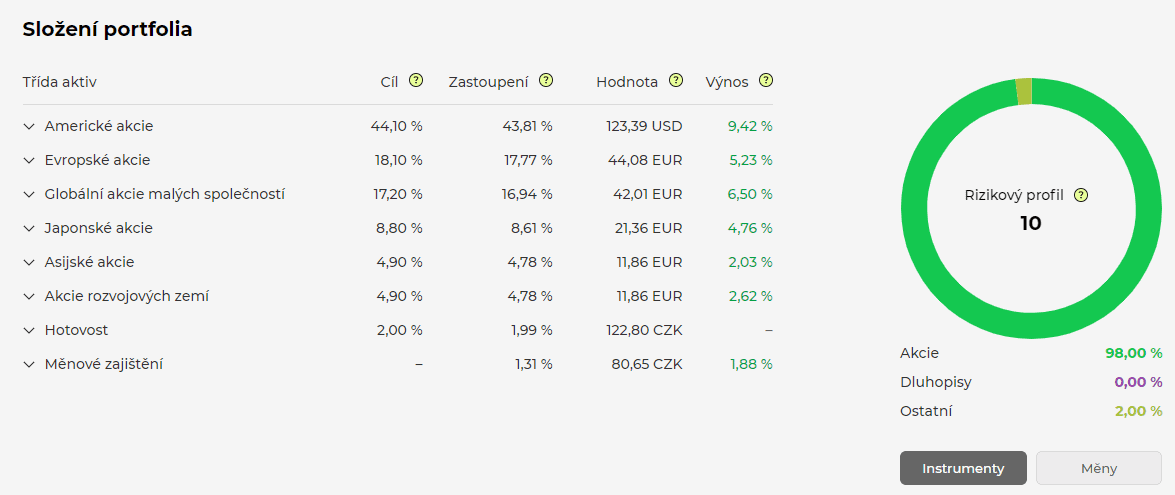

Druhý aspekt, který způsobuje rozdíl, je diverzifikace. Opět si zopakujme, že portfolia investičních platforem jsou rozloženy do více instrumentů než pouze jednoho indexu. Avšak S&P 500 má největší zastoupení, v případě Portu konkrétně 43,81 %. Proto nejzásadnějším způsobem ovlivňuje výslednou hodnotu investice.

Zdroj: portu.cz

Složení portfolia naší investice na platformě Portu

Důležité je vědět, zda vývoj hodnoty naší investice odpovídá skutečnému vývoji podkladových aktiv. Vidíme, že výnos S&P 500 (na screenu výše pod štítkem “Americké akcie”) dosahuje 9,42 %. A to skutečně odpovídá realitě. Obdobně byste si mohli prověřit i další platformy a dojít ke stejnému závěru. Proto jsme si jistí, že nás platformy nešidí a nebojíme se setrvat u těchto služeb i nadále.

Stalo se jednoduše to, že v daném období šla diverzifikace investice proti nám. Tedy snížila celkový výnos. To nám ale rozhodně nevadí, věříme, že přijde období, kdy pomůže naši investici stabilizovat.

Proč se asijským akciím tak nedařilo? Daný sektor se propadá z důvodu nestabilního politického prostředí, kdy vláda takřka terorizuje velké podniky a jejich akcie se zásadně propadají. Více např. v článku o propadu akcií Alibaba nebo o aktuálním vývoji Evergrande.

Chcete být vždy v obraze ohledně aktuálního vývoje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatného. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

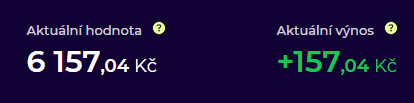

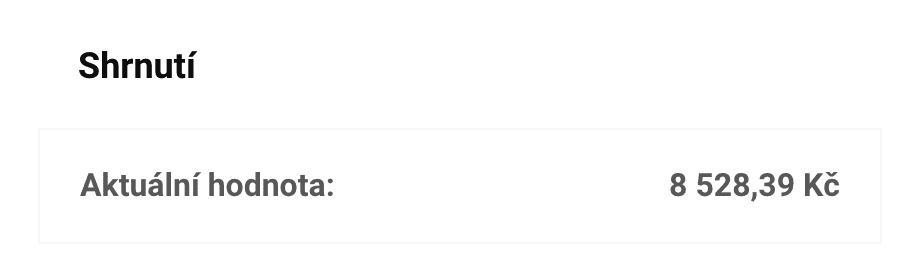

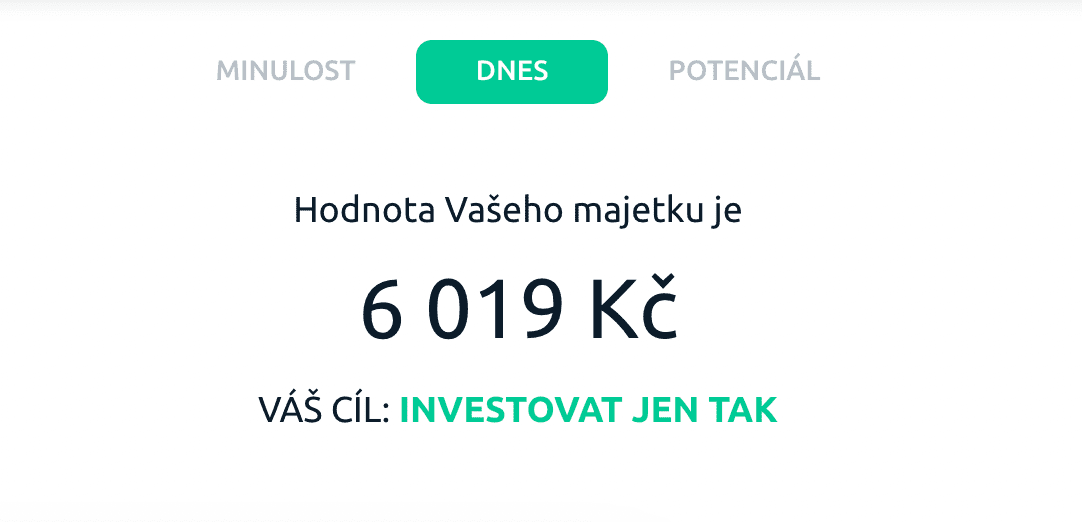

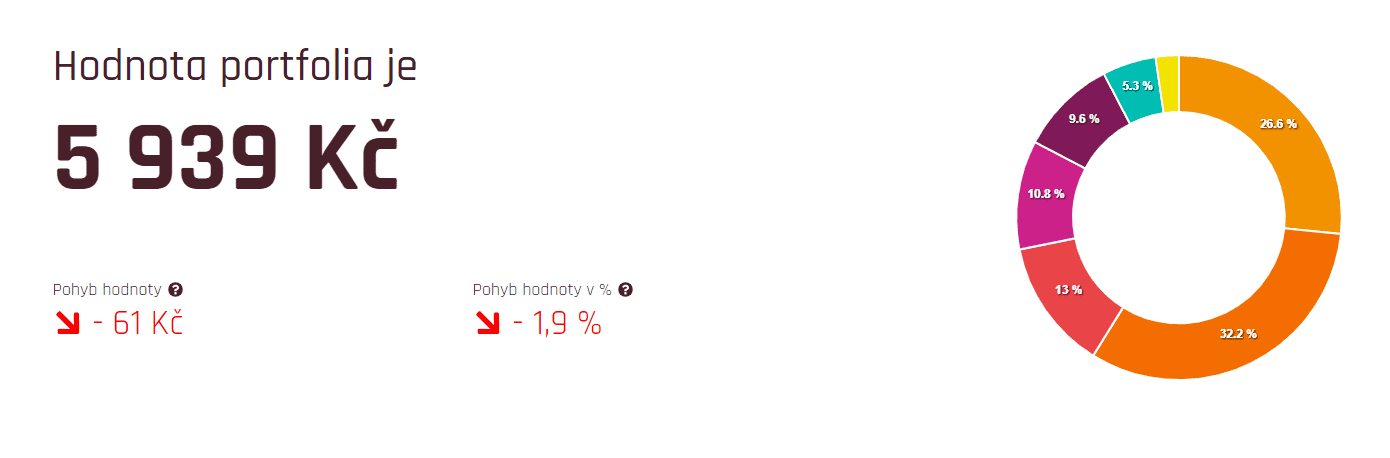

Hodnota portfolia jednotlivých platforem

Čistě pro úplnost informací vám nyní ukážeme screenshoty s hodnotou portfolia jednotlivých platforem. U Finaxu a Fondee se na chvíli zastavíme, jelikož zde nastala zajímavá situace.

Zde opět pozor, zisk není 250 Kč, jelikož ten je počítán z vkladů po odečtení 1% vstupního poplatku. Nejen proto si procentuální zhodnocení přepočítáváme sami.

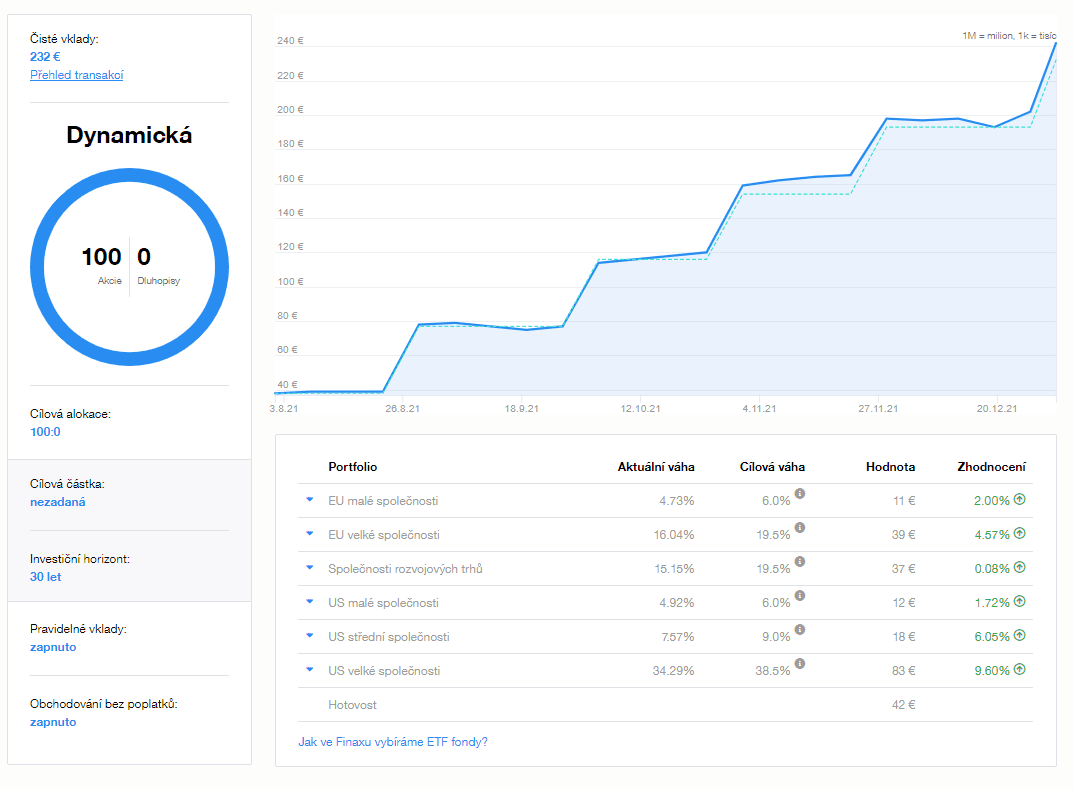

Pozorný čtenář se musí sám sebe ptát, jak je možné, že Finax a Fondee dosáhli o tolik horšího zhodnocení než Portu? Navíc, když bychom se podívali na detail (viz obrázek níže), vidíme, že procentuální zhodnocení opět odpovídá benchmarku. Viz např. “US velké společnosti” se zhodnocením 9,6 % (v případě Finaxu). Co se tedy stalo?

Zdroj: finax.eu

Celkový přehled naší investice v platformě Finax

Opět, část rozdílu je onen vstupní poplatek, jelikož Finax musí dohánět strhnuté 1 %. Další faktory jsou ale také kurz eura a kurz dolaru. Je potřeba pamatovat, že Finax a Fondee nejsou pojištěné proti měnovým rizikům. A přesně to se nám v aktuálním období nevyplatilo.

Co přesně se stalo? Na žádné platformě neinvestujeme v korunách! Ve všech případech sice vkládáme koruny, ale aktiva jsou nakupována za dolary a eura. Kurz obou měn nabral v posledních cca 2 měsících nepříznivý vývoj (pro nás) – tedy koruna výrazně posiluje.

Poznámka

To znamená, že naše investice prováděné v zahraničních měnách mají v českých korunách menší hodnotu. V případě Finaxu i Fondee to tak mělo negativní vliv.

Zdroj: google.com

Vývoj kurzu eura v posledním roce

Ve výsledku by tento faktor neměl být z dlouhodobého pohledu významný, jelikož měny mají tendenci oscilovat (ve velmi dlouhodobém horizontu). Nyní však do jisté míry významný je. Určitě ale svou investiční strategii neměníme, chápeme, co se stalo, a pokračujeme v nastaveném přístupu.

Závěrem

Půl roku je pro investování do akcií krátká doba. Opět jsme se ale něco přiučili o investičních platformách a o tom jak fungují. Nyní je potřeba jen trpělivě pokračovat v nastavené investiční strategii i nadále a vyčkávat. Poslední půl rok byl pro naše investice sice příznivý, ale kdo ví, co nám trh přinese v budoucnu. Pokud přijdou propady, teprve pak se ukáže, kdo je dobrý investor a která strategie je ta skutečně správná.

Co dál? Za další 3 měsíce jsme tu zase a budeme vás informovat o nejnovějším vývoji našich investic. Nezapomeňte nás proto bedlivě sledovat, ať vám nic neuteče.

Vystudovaný ekonom s vášnivým zájmem o pasivní investování a americké akcie. Zkušenosti nabyté ve finančním sektoru využívá pro vytváření stabilních investičních portfolií. Jeho cílem je dosáhnout finanční svobody prostřednictvím dlouhodobého investičního přístupu. Fanoušek hnutí FIRE a Roberta Kiyosakiho.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Zakladatel Finexu a investor zaměřující se na dlouhodobé investování, finanční vzdělávání a rozvoj investičních nástrojů. Vystudoval Vysokou školu ekonomie a managementu (VŠEM).

Ve své investiční praxi se zaměřuje především na akcie a kryptoměny, doplněné o další třídy aktiv. Pravidelně se účastní předních evropských investičních konferencí a dlouhodobě se věnuje popularizaci investování a zvyšování finanční gramotnosti.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.