FinexAkcieTrhy v chaosu! Proč hodnotové akcie vítězí nad technologickými giganty?

Trhy v chaosu! Proč hodnotové akcie vítězí nad technologickými giganty?

Trhy jsou v napětí a investoři netuší, zda se blíží recese nebo silné rallye. Nové tržní paradigma se zaměřuje na růst americké ekonomiky a hodnotové akcie začínají porážet technologické hvězdy.

Trhy jsou nervózní. Drobné změny v ekonomice se zesilují do strachu z recese nebo velkých úlevných rallye, protože sentiment divoce kolísá. Když se k tomu přidá deflace boomu kolem umělé inteligence, zdá se, že nedávné pohyby akcií často nedávají smysl.

Přesto se pod povrchem objevují dvě témata. Vstoupili jsme do nového tržního paradigmatu, které se zaměřuje spíše na hospodářský růst než na inflaci. S tím souvisí i to, že dříve neoblíbené akcie porazily hvězdy trhu, čemuž napomohlo i blížící se snížení sazeb Federálního rezervního systému.

Velkou otázkou pro investory je, zda tyto posuny vydrží

Dvě nová témata dávají velký smysl. Za prvé, ke změně zaměření na zdraví ekonomiky došlo v době, kdy se zdálo, že inflace je pod kontrolou, zatímco trh práce oslabil.

Fed přešel od obav z příliš velkého růstu k obavám z příliš malého růstu a pravděpodobnost recese se zvýšila – i když z velmi nízkých úrovní.

Před šesti měsíci panovalo nulové riziko recese. Nyní existuje riziko, že slabost amerických domácností s nižšími příjmy začne ovlivňovat zbytek ekonomiky.

Trhy jsou na ekonomické ukazatele mnohem citlivější než v minulosti – protože si investoři uvědomují, jak moc závisí na měkkém přistání ekonomiky.

Tento týden vedly některé mírně slabší než očekávané údaje o zpracovatelském průmyslu k dalšímu přehodnocení výhledu, což vedlo k prudkému poklesu akcií a poklesu výnosu desetiletých státních dluhopisů o 0,08 procentního bodu.

Pohyby takového rozsahu u státních dluhopisů jsou v poslední době běžné, dříve však byly vyhrazeny pro velké šoky – například za celý rok 2018 byl zaznamenán pouze jeden takto velký pokles.

Zaměření na ekonomickou slabost se projevuje také ve změněném propojení mezi akciemi a dluhopisy. Když se trh soustředil na inflaci, dobré zprávy o ekonomice byly pro akcie zpravidla špatnou zprávou, protože znamenaly tlak na růst cen a vyšší úrokové sazby ze strany Fedu.

Nyní jsou dobré zprávy o ekonomice pro akcie dobré, protože zmírňují obavy o růst a snížení sazeb se stejně očekává. Platí to i naopak: Špatné zprávy o ekonomice jsou nyní pro akcie špatné.

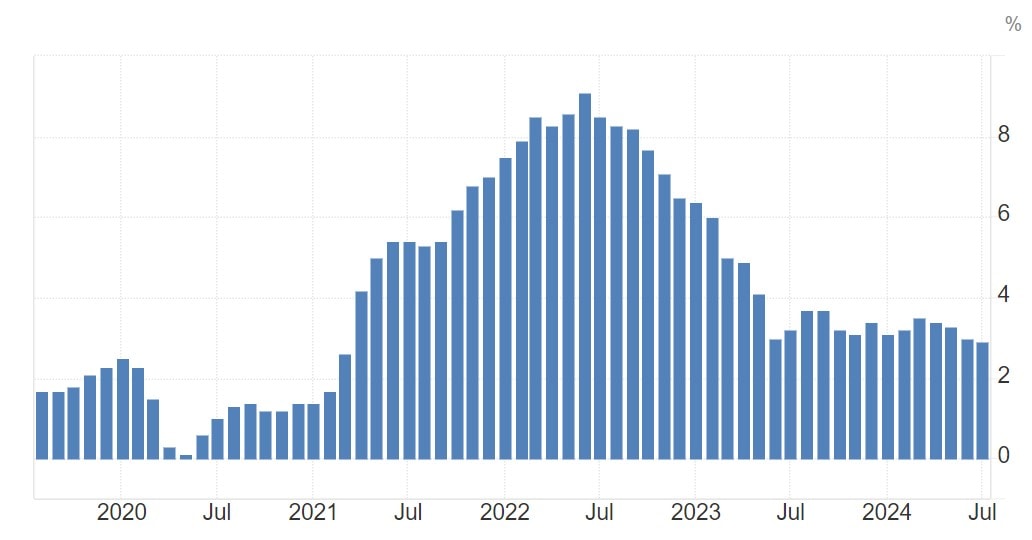

Zdroj: tradingeconomics.com

Vývoj americké inflace za posledních 5 let

V důsledku toho se vazba mezi indexem S&P 500 a výnosy desetiletých státních dluhopisů, která platila po dobu jednoho roku, obrátila.

Klesající výnosy jsou jedním z důvodů oživení nemilovaných akcií, což je druhé téma. Od poloviny června, kdy superhvězda umělé inteligence Nvidia dosáhla svého posledního maxima, si levné hodnotové akcie vedly mnohem lépe než akcie růstové.

Hodnotový index Russell 1000 vzrostl o 5 %, zatímco jeho růstová verze poklesla o 4 % – i když to jen částečně zvrátilo ohromující zisky růstových akcií z počátku roku.

Průměrná akcie indexu S&P také výrazně překonala index poté, co v první polovině roku výrazně zaostávala.

Obráceně tomu bylo i v případě nejlépe a nejhůře si vedoucích sektorů. Z nejlepšího mezi nejhorší se dostaly technologie a komunikační služby, zatímco vysoce zadlužené nemovitosti se díky klesajícím výnosům státních dluhopisů dostaly z nejhoršího na nejlepší.

Zdroj: finviz.com

Výkonnost jednotlivých sektorů indexu S&P 500 za poslední 3 měsíc

Příběh trhu však není dokonalý

V obou obdobích se dařilo bankám, kterým pomohla strmější výnosová křivka, protože výnosy dluhopisů s delší splatností klesly méně než výnosy dluhopisů s kratší splatností (desetiletý výnos byl ve středu poprvé za dva roky krátce nad dvouletým).

Komunálním službám pomohly nižší výnosy, ale celý rok je podporoval boom poptávky po elektřině pro zpracování umělé inteligence. A nudné akcie zboží dlouhodobé spotřeby, kterým se má dařit ve slabé ekonomice, v obou obdobích porazily vzrušivější sektor krátkodobého spotřebního zboží.

Smallcap společnostem se také nedaří přizpůsobit se situaci.

Nízké výnosy dluhopisů jim neprospěly, přestože nesou větší dluh. Také ve výkonnosti malých růstových a malých hodnotových společností byl malý rozdíl.

Je pravděpodobné, že trh bude i nadále přecitlivělý na známky ekonomické slabosti, a to i poté, co Fed začne snižovat sazby, protože recese bude ještě hodnou chvíli představovat riziko.

Mnohem méně jistá je návratnost hodnotových akcií. Kromě všeho ostatního se již více než deset let nepodařilo udržet žádný hodnotový odraz směrem k růstu.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.