FinexAnalýzyRůstová hvězda, která má to nejlepší teprve před sebou. Akcie podle expertů přidají do roku 2030 dalších 300 %

Růstová hvězda, která má to nejlepší teprve před sebou. Akcie podle expertů přidají do roku 2030 dalších 300 %

Nvidia se blíží 100 mld. USD tržeb za kvartál a po zhodnocení o více než 1 300 % se jeví stále levná. Jaké jsou perspektivy trhu a kde je hlavní riziko?

Akcie Nvidie představují jeden z největších růstových příběhů technologického sektoru. Od ledna 2023 se zhodnotily zhruba o 1 300 %.

Tím ale jejich jízda nekončí. Beth Kindig z I/O Fund dokonce počítá s tím, že by Nvidia mohla do roku 2030 dosáhnout tržní kapitalizace 20 bilionů dolarů – tedy vzrůst o dalších více než 300 %.

Logicky se tak nabízí otázka: Jde o realistický výhled, nebo spíše o ukázku toho, do jak absurdních rozměrů narostla euforie kolem umělé inteligence?

Nvidia není jen výrobce čipů

Jedním z důvodů, proč se Nvidia těší tak mimořádné důvěře investorů, je její dominantní pozice v AI infrastruktuře. Sama v posledních výsledcích ukázala, že poptávka po jejích produktech zůstává extrémně silná.

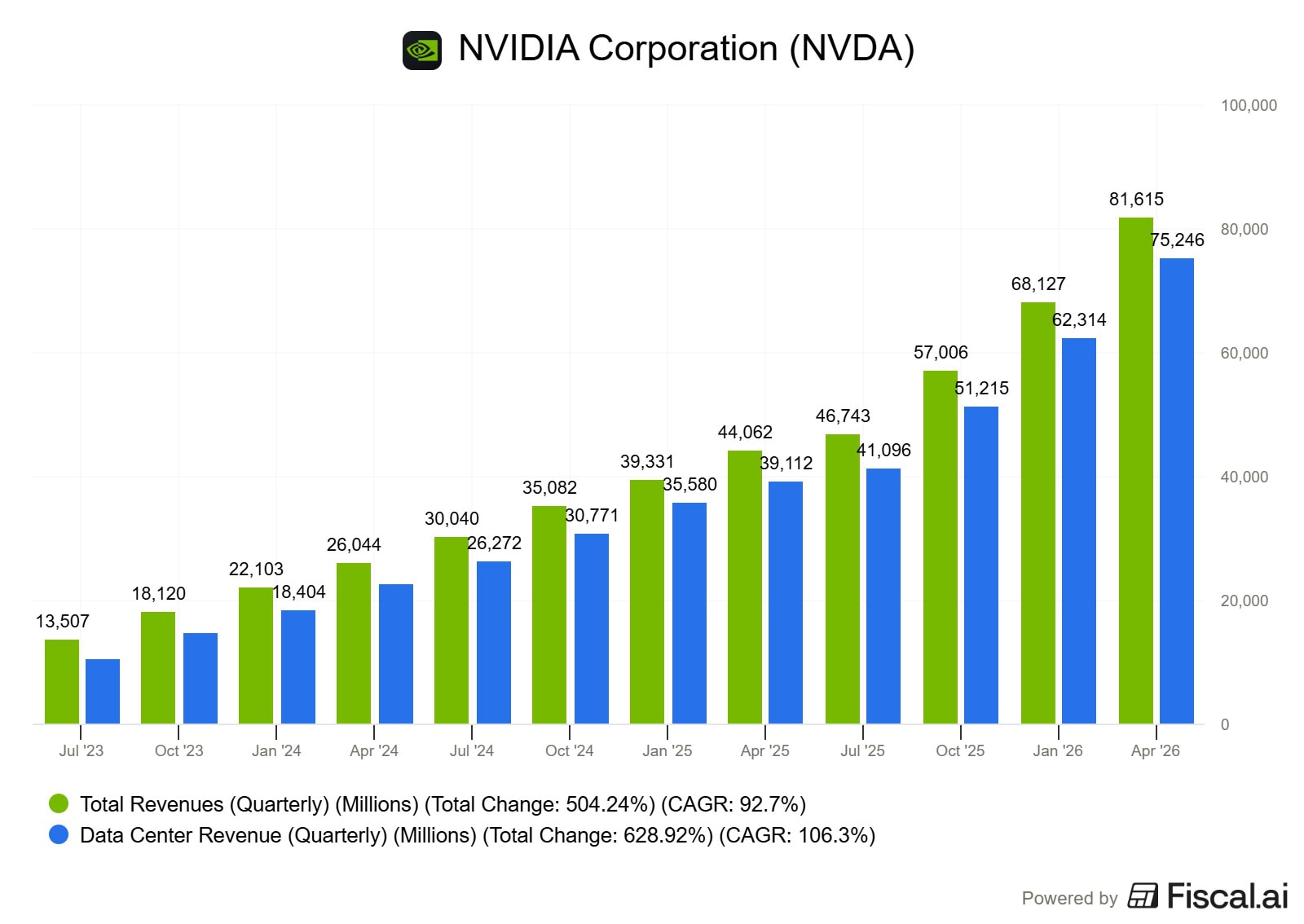

Za první kvartál fiskálního roku 2027 vykázala Nvidia tržby 81,6 miliardy dolarů, což představuje meziroční skok o 85 %.

Tržby v klíčovém segmentu Data Center dosáhly 75,2 miliardy dolarů (meziročně +92 %). Zisk na akcii pak činil 2,4 dolaru, tedy meziročně o 210 % více.

Zdroj: www.fiscal.ai

Čtvrtletní tržby Nvidia

Tato čísla jsou naprosto mimořádná i na poměry největších technologických gigantů. Ve výhledu pro druhý kvartál fiskálního roku 2027 navíc vedení očekává tržby kolem 91 miliard dolarů.

Jinými slovy, rychle se blížíme k úrovni, kdy by Nvidia mohla generovat téměř 100 miliard dolarů tržeb za jediný kvartál.

Důležité ovšem je, že Nvidia už dnes nestaví svou výhodu pouze na samotném hardwaru. Její skutečná síla spočívá v komplexním ekosystému.

Vedle grafických procesorů (GPU) nabízí síťové technologie, serverové platformy, software, knihovny, optimalizační nástroje a vývojářské prostředí CUDA. Právě to je jedním z hlavních důvodů, proč se zákazníkům tak těžko přechází ke konkurenci.

Anketa

Již hlasovalo 99 čtenářů

Jaký očekáváte vývoj akciových trhů v příštích 6 až 12 měsících?

Optimistický pohled na Nvidii stojí na jednoduché logice. Pokud bude budování AI infrastruktury pokračovat současným tempem, zůstane tato společnost jedním z hlavních příjemců celého kapitálového cyklu.

Morgan Stanley odhaduje, že velké technologické firmy mohou mezi lety 2025 a 2028 investovat do globální expanze datacenter přibližně 3 biliony dolarů.

To je prostředí, ve kterém má Nvidia stále obrovský prostor k růstu. Nejde navíc jen o trénování velkých AI modelů, kde aktuálně jasně dominuje.

Stále důležitější bude takzvaná inference, tedy samotné využívání modelů v praxi, což představuje další masivní příležitost pro budoucí zisky.

Google dlouhodobě rozvíjí své procesory TPU, Amazon má vlastní čipy Trainium a Inferentia, a Microsoft uvedl vlastní AI čip Maia, přičemž se zároveň snaží posílit softwarové alternativy k ekosystému Nvidie.

Meta zase rozšířila spolupráci s Broadcomem. Tato dohoda má běžet až do roku 2029 a zahrnovat několik generací AI čipů.

Do datacenter se navíc snaží razantněji proniknout i Qualcomm.

Ten podle agentury Reuters plánuje do roku 2029 dosáhnout tržeb z datacenter ve výši 15 miliard dolarů. Mezi firmy, které jeho nové AI čipy využívají, mají patřit i Microsoft a Meta.

To vše neznamená, že by Nvidia měla o svou pozici brzy přijít. Její ekosystém, software, čistý výkon i schopnost dodávat celá hotová řešení jí stále zajišťují obrovský náskok.

Platí ale, že čím větší část rozpočtů Nvidia takzvaným hyperscalerům ukrajuje, tím silnější motivaci mají tito klíčoví zákazníci k hledání alternativ.

Proč není argument o “levné” Nvidii přehnaný?

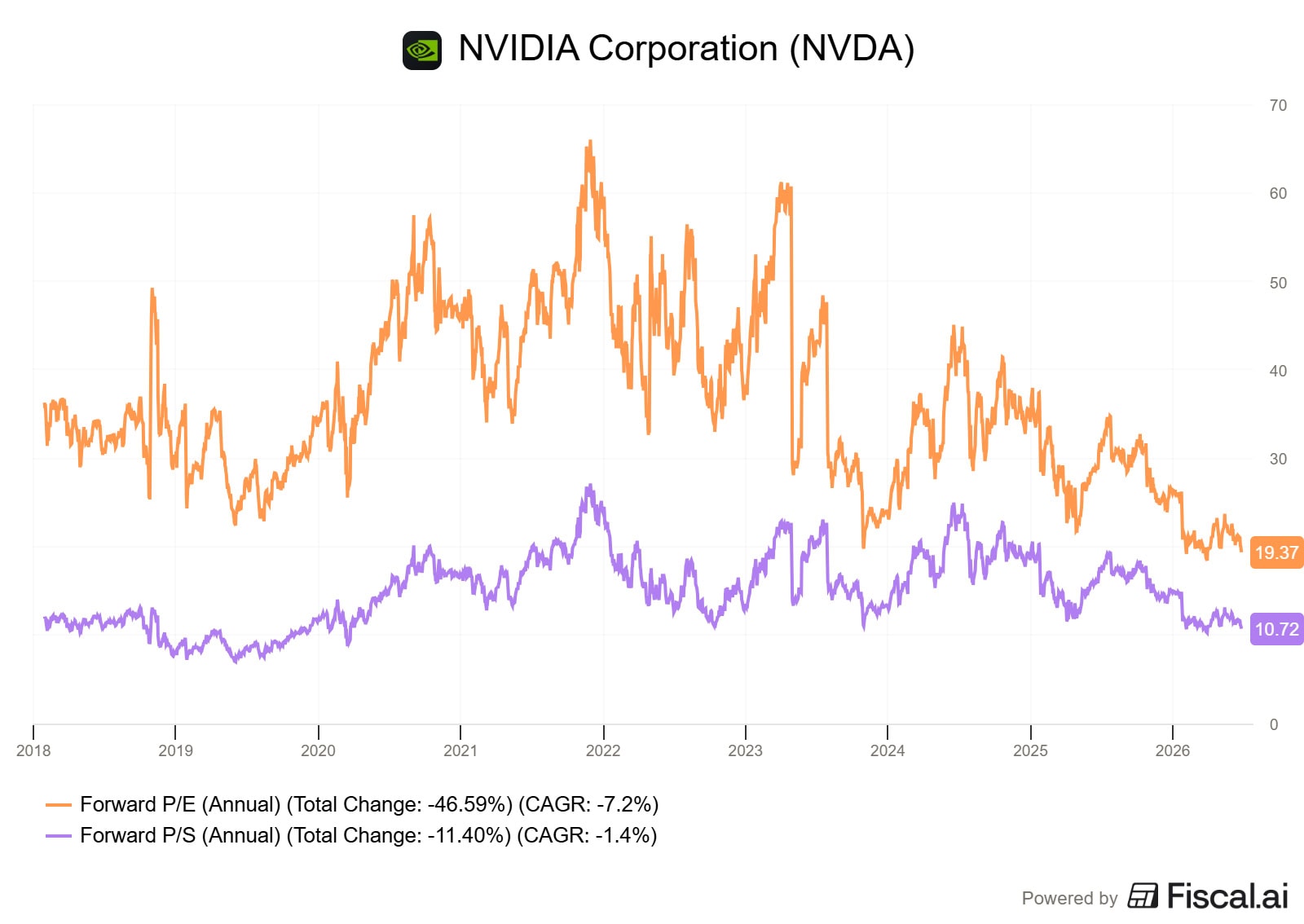

Tvrdit po tak masivním růstu, že jsou akcie stále levné, vyžaduje jasná data – jinak jde jen o pěkný marketingový příběh.

Podívejme se proto na budoucí (forward) P/E a P/S, tedy ukazatele, které se pro oceňování růstových titulů běžně využívají.

Zdroj: www.fiscal.ai

Forward P/E a P/S Nvidia

Akcie Nvidie se momentálně obchodují za necelý 20násobek forwardového P/E a 10,7násobek forwardového P/S. Vzhledem k historickému ocenění tohoto titulu se to jeví jako relativně střízlivé ocenění.

Aktuální tržní kapitalizace Nvidie se pohybuje kolem 4,7 bilionu dolarů a jedna akcie se obchoduje zhruba za 192 dolarů.

Varování

Pokud by měla dosáhnout kapitalizace 20 bilionů dolarů, musela by nabobtnat do rozměrů, které přesahují dnešní velikost několika největších technologických gigantů dohromady.

Takový scénář samozřejmě není nemožný. Vyžaduje však mimořádně silný a vytrvalý růst tržeb, udržení nadstandardních marží a naprostou dominanci v AI infrastruktuře.

A právě v tom spočívá hlavní riziko. Nvidia se nachází v situaci, kdy do její ceny trh propisuje nejen současné vynikající výsledky, ale i mnoho let budoucího bezchybného růstu.

Jakmile by se objevily první známky zpomalení poptávky, tlaku na marže nebo poklesu investic do datacenter, reakce trhu by mohla být velmi tvrdá.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.