V nedávné analýze S&P 500 jsme si uvedli rizikové faktory, kdy jedny z nich byly právě tržní úrokové míry. Respektive výnosy z amerických vládních dluhopisů s delší splatností, které v posledních několika měsících strmě stoupaly. V souvislosti s tématem jste se z další nedávné analýzy mohli dozvědět, že americké vládní dluhopisy s 10letou splatností nesou již vyšší výnos jak dividendové akcie kótované v indexu S&P 500.

Proč bychom vlastně uvedené faktory měli sledovat, když nás zajímají pouze akcie a nemáme v plánu investovat do dluhopisů? Finanční trh je jako jeden velký organismus, kdy se samozřejmě jednotlivé segmenty trhu navzájem ovlivňují. Osobně se těmto souvislostem již nějakou dobu věnuji a v rámci dnešního článku se pokusím stručně vysvětlit, proč tržní úrokové míry mohou shodit celý akciový trh.

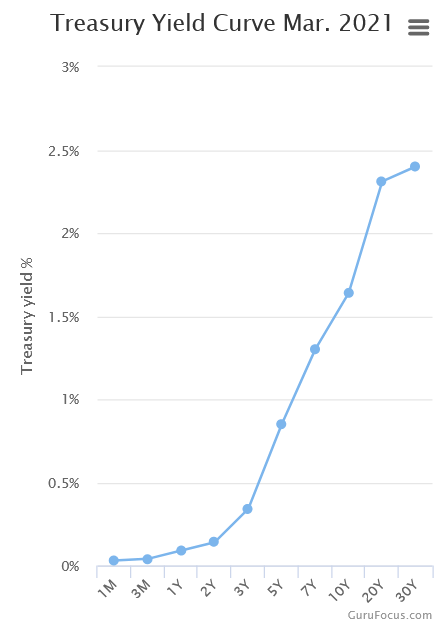

Co vlastně znamenají tržní úrokové míry (výnosová křivka)?

Výnosová křivka amerických vládních dluhopisů. Zdroj: gurufocus.com

Federální rezervní banka v rámci nástroje kvantitativního uvolňování (QE) provádí operace na volném trhu, kdy vlastně nakupuje americké vládní (i korporátní) dluhopisy s krátkou splatností. Přirozeně, velké nákupy ze strany Fedu znamenají, že úrok je velmi nízký.

Jenže trh je tvořen několika tržními úrokovými mírami. To krásně sumarizuje tzv. výnosová křivka, která nám říká, jaké úroky plynou z jednotlivých dluhopisů podle jejich splatnosti.

Zatímco počátek křivky (kratší splatnosti) ovlivňuje centrální banka, ostatní sazby si trh určuje sám. Tam se skutečně střetává poptávka s nabídkou.

Už jenom díky strmému sklonu křivky můžeme konstatovat, že na finančním trhu aktuálně panuje velká nejistota spojená s rostoucím rizikem. Jak jsme na řečené přišli? Protože, aby se dlouhodobý dluhopis vůbec prodal, musí mít mnohem větší úrok než ty krátkodobé.

Na trhu se pak mnohem snáze najde kupec, který je ochoten za daný úrok nést riziko spojené s držením dluhopisu. Čím větší je tedy riziko, tím větší úrok.

Tržní úrokové míry souvisí i s inflačním očekáváním. Pokud poptávající chtějí vyšší úrok, je zřejmé, že investoři počítají s tím, že inflace v dohledné budoucnosti stoupne. Valná část ekonomů proto vůbec nebere vážně inflaci měřenou skrze spotřební koš a je pro ně primární, jaké jsou tržní úrokové míry.

Úrokové míry a akcie

Pokud je tedy inflace (měřena spotřebním košem) a tržní úrokové míry na nízké úrovni, akcie jsou mnohem atraktivnější, protože reálná návratnost investice je mnohem větší. Když tedy hodnota akcií stoupá a ještě k tomu máte solidní dividendu, investoři rozhodně preferují akcie. Kromě toho jsou náklady na zapůjčitelné fondy nižší.

Avšak ve chvíli, kdy úrokové sazby a inflace vzrostou, reálná návratnost z akcií už není tak příznivá.

A pokud plynou vyšší úroky ze státních dluhopisů než z dividendových akcií, už nemá tolik logiku akcie držet. Navíc asi nikoho nepřekvapí, že existuje negativní závislost mezi rostoucími výnosy a cenou dluhopisů. Tudíž kromě vyššího úroku, koupíte dluhopis levněji.

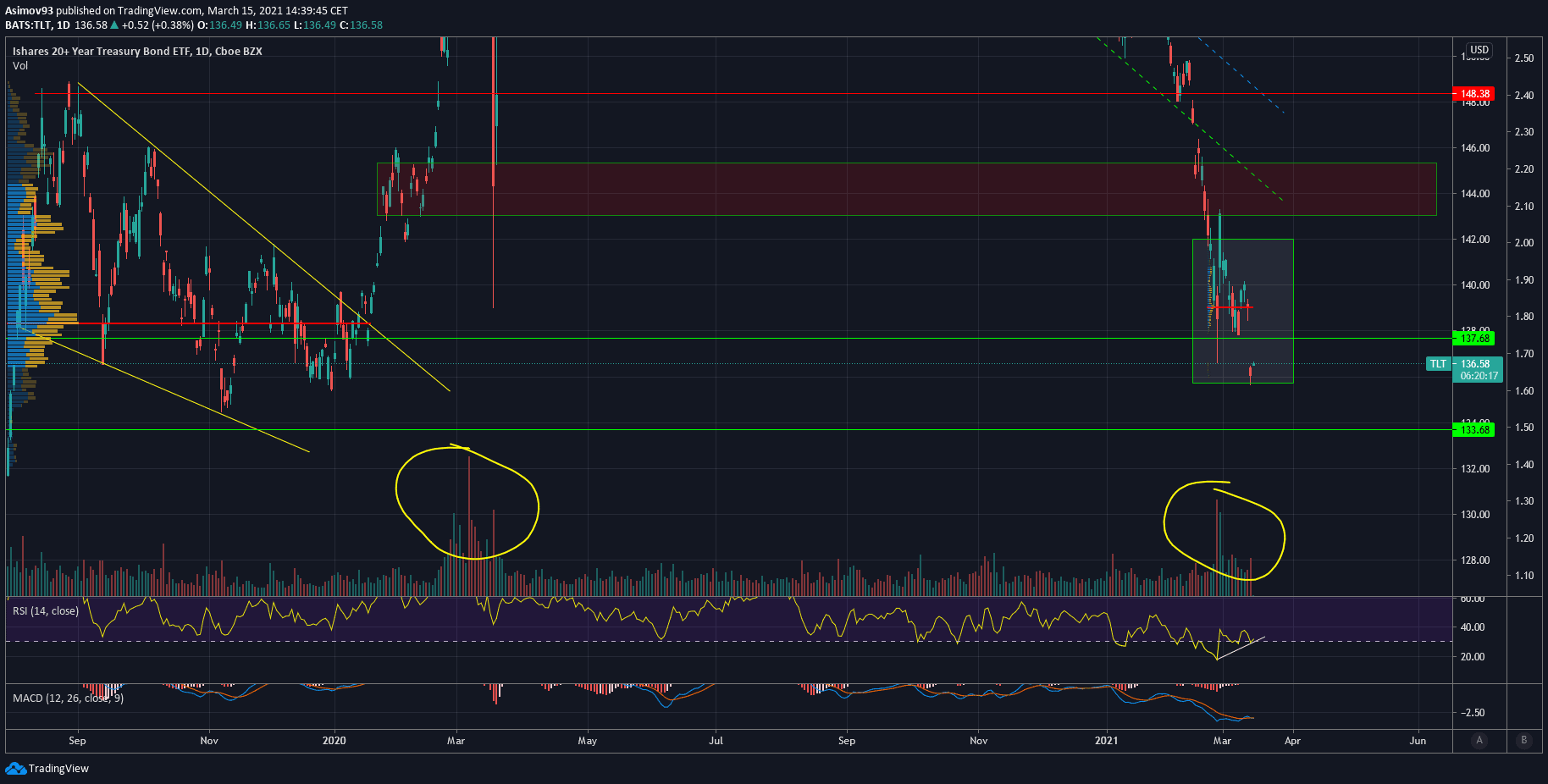

Dluhopisový trh s delší splatností (20+). Zdroj: Tradingview.com

Keynesova doktrína pak jasně říká, že dluhopisy jsou jistota. Pokud si řečené investor vezme k srdci, přesune svůj kapitál z akcií do dluhopisů, protože mu přináší vyšší výnos a nese menší břímě rizika. Ačkoliv Keynesovu práci nemusíte mít zrovna rádi, bylo by bláhové rozporovat, že akciovka zbankrotuje spíš jak stát.

Poznámka

Co se týče ještě přiloženého grafu, na dluhopisovém trhu se už minimálně dva týdny spekuluje o tom, že jsme dosáhli dna (zvýrazněná oblast). Kromě toho, že se propad zbrzdil v blízkosti S/R levelu 137,68 USD, objemy denních obchodů se zněkolikanásobily. Což opravdu značí, že velcí investoři začínají mohutně nakupovat.

A aby toho nebylo málo, short interest se pohybuje kolem 20 %. Dluhopisový trh je lidově řečeno přeshortovaný a obdobný stav nemá nikdy zrovna dlouhého trvání. Respektive shortaře někdo brzy donutí ty svoje pozice zavírat (short squeeze), čímž cenu ještě více vypumpují vzhůru.

Závěrem

Podstatná část investorů asi doufala, že Federální rezervní banka brzy zasáhne. Dost se mluvilo o tzv. Twist operaci, což vlastně znamená ovlivnění dlouhého konce (delší splatnosti) výnosové křivky.

Fed ale k žádnému takovému kroku nepřistoupil a dle svého prohlášení asi ani nepřistoupí. Pokud ovšem tržní úrokové míry i nadále porostou, tím větší bude hrozba v podobě kolapsu akciového trhu. Není zkrátka možné, aby akciový trh vůbec nezareagoval.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.