Docela dlouhou dobu se diskutuje nad tím, zda má současná spekulativní bublina na akciovém trhu jakékoliv fundamentální opodstatnění nebo zda se hodnota akciového trhu naprosto rozcházís fundamenty.

V dnešním článku se zaměříme na makroekonomické fundamentyjako je nezaměstnanost, inflace a monetární politika centrální banky. Poté si to dáme všechno dohromady a zkusíme odpovědět na otázku, zda situace na trhu je racionální, nebo ne.

Nezaměstnanost a inflace

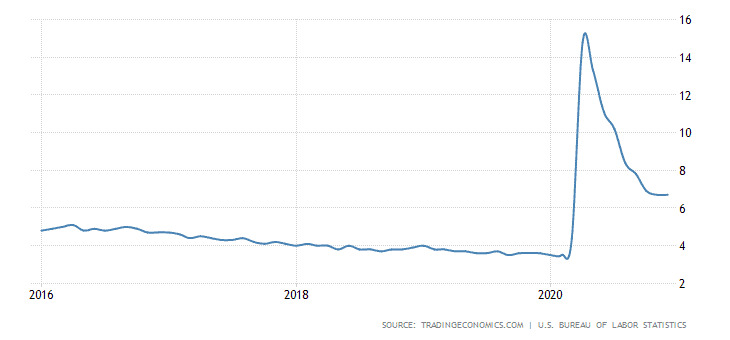

Nezaměstnanost ve Spojených státech

Když začala krize kvůli Covidu, ve Spojených státech došlo velmi rychle k růstu podílu nezaměstnaných. Vlastně se jednalo o raketový růst, který v mnohých musel vyvolávat nemalé obavy. Strop se vytvořil přibližně na 15 % a poté můžeme vidět, že několik měsíců docházelo k poklesu.

Negativní ovšem je, že pokles nezaměstnanosti se nedávno zastavil. To je bezesporu problém, neboť 7% nezaměstnanost je stále příliš vysoká.

Dochází ke stagnaci a hrozí, že dojde k opětovnému navyšování podílu, pokud se počty nakažených opět zvýší. Proto program Joea Bidena kalkuluje s fiskálním stimulem v celkové výši 1,9 bilionu dolarů. Stimul počítá s jednorázový příspěvkem ve výši 2 000 USD pro téměř všechny Američany. Nicméně výsledná částka může být i vyšší, když se podmínky na trhu práce ještě zhorší.

Inflace ve Spojených státech

Když byla před pár dny zveřejněna data o podílu nezaměstnaných, bylo očividné, že dochází ke stagnaci. Za normálních okolností by člověk čekal, že akciový trh zareaguje negativně. Nic takového se ovšem nestalo. Investory jednoduše zmíněný fundament příliš nezajímá a jejich pozornost je upřena na něco jiného.

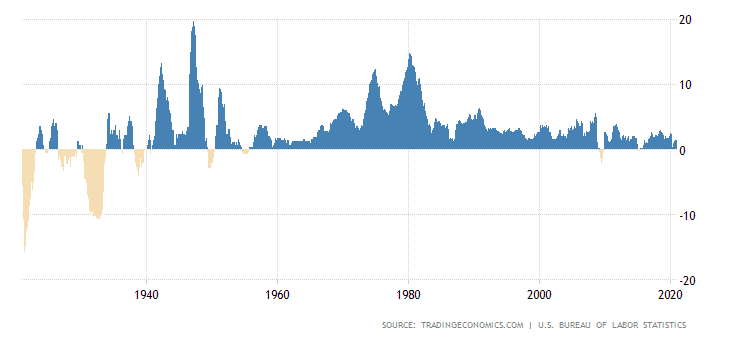

Inflace (měřená skrze spotřební koš) je v USA dlouhodobě nižší a nižší. Mnozí mají proto obavy, aby nedošlo k deflaci. Deflace by mohla znamenat problém – snížení spotřeby, snížení výroby, ve velkém by se začalo šetřit. Hospodářství by mohlo upadnout do hluboké recese.

Poznámka

Vztah mezi inflací a nezaměstnaností v ekonomických teoriích popisuje a znázorňuje tzv. Phillipsova křivka. Jedná se o nepřímou úměru, kdy růst inflace způsobuje pokles nezaměstnanosti. A skutečně v době, kdy byla skoro plná zaměstnanost (cca 2 % nezaměstnaných) pohybovala se v USA inflace v rozmezí 2 – 3 %. Jakmile nezaměstnanost strmě vzrostla, inflace byla dva měsíce téměř nulová.

Monetární politika

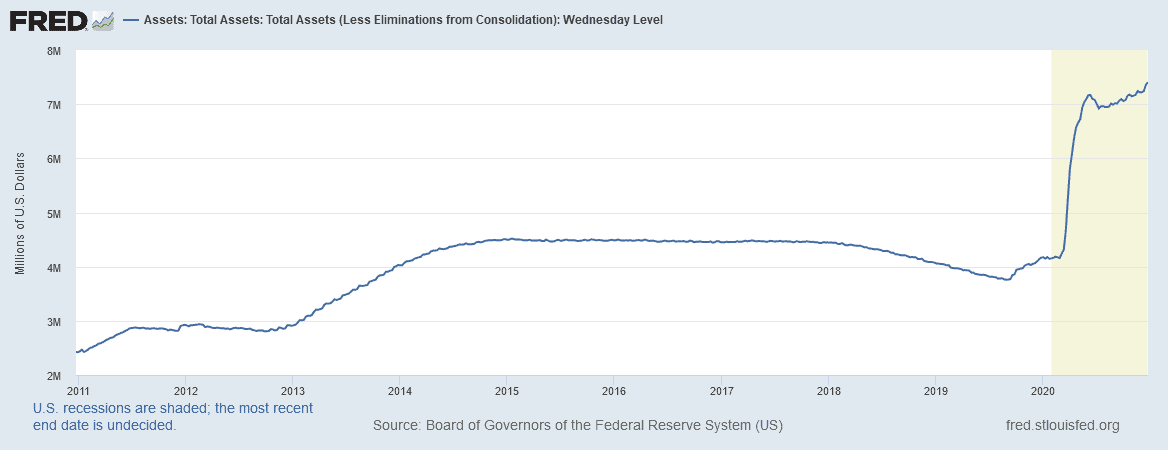

Rozvaha Federální rezervní banky

Federální rezervní banka vede silně uvolněnou politiku, k čemuž využívá především nástroj kvantitativního uvolňování. To ukazuje rozvaha Fedu, jež za velmi krátkou dobu hodně “nabobtnala”.

Fed sice svou politiku již do jisté míry omezil, ale i přesto měsíčné nakoupí aktiva za přibližně 120 miliard dolarů.

Zdroj: tradingview.com

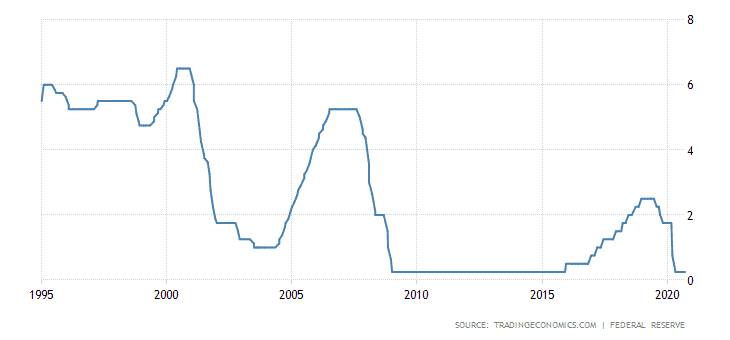

Úrokové sazby vyhlášené Federální rezervní bankou

Úrokové sazby jsou na svých historických minimech,cena peněz je velmi nízká. Velcí investoři tak mají přístup v podstatě k neomezenému množství kapitálu, který je stojí minimum.

Z masivního růstu peněžní zásoby (M2) si řada ekonomů a analytiků dělá legraci, že peníze vlastně “prší z nebe”, na což investoři a jiní tržní účastnící hodně přihlíží. Důvodem, proč nikoho neznepokojují špatné makroekonomické fundamenty, jako je např. vysoká nezaměstnanost, je pozitivní očekávání ohledně dostatečné likvidity.

Investoři se odjakživa hodně bojí špatné likvidity, protože v těchto situacích se trh za velmi krátkou dobu může hluboce propadnout. Jedná se o historickou zkušenost, která byla vůbec poprvé podrobněji zaznamenaná v roce 1929.

Pokud mají všichni jistotu, že Federální rezervní banka a americká vláda “pumpují” do trhů dost peněz, nemusí se obávat obdobného masivního krachu.

Závěrem

Abych odpověděl na otázkou položenou v úvodu, skutečně můžeme považovat současný stav trhu za racionální. Sice je to naprosto v rozporu s vybranými fundamenty (nezaměstnanost, inflace), ale investoři nyní berou v potaz především zavedenou monetární a fiskální politiku.

Všichni jednoduše sledují svůj zájem a vědí, že dokud bude na trzích dostupná téměř neomezená likvidita, z trhu se nemusí vůbec stahovat. Jestli ovšem centrální banka se státem budou ochotni držet vše “nad vodou” donekonečna, nevíme.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.