V podstatě od poloviny roku 2020 americké a evropské akcie rostou. Pražská burza měla půlroční zpoždění, ale i zde platí, že vše roste od začátku letoška. Růst cen akcií se odehrává v době, kdy má reálná ekonomika velké potíže, se kterými se v posledních 30 letech nesetkala. Dochází k němu však zároveň také na pozadí nulových či záporných úrokových sazeb. To je naprostá novinka v učebnicích ekonomie a investičních strategií. Peníze měly vždy svoji hodnotu danou úrokovými sazbami, které byly určené v závislosti na inflaci.

Americký FED a ECB sice slibují konec nízkých úrokových sazeb, ale ten je ve skutečnosti v nedohlednu. Jelikož tu jsou už delší dobu, musejí investoři a správci portfolia zásadně změnit své investiční strategie. Tato změna je tak zásadní, že se dotýká obecně smýšlení o investicích. Za poslední dva roky (pomineme-li problematiku kryptoměn) neexistuje žádná věrohodná alternativa k nákupu akcií. Mluví se o tzv. efektu TINA («There Is No Alternative»).

Poznámka

Trhy se dnes ničeho nebojí. Jakákoliv špatná zpráva má velmi krátký negativní efekt, pokud se tedy vůbec projeví. Zprávy o inflaci nebo o potížích na obrovském čínském trhu s nemovitostmi způsobí maximálně jednodenní pokles.

Trhy drží centrální banky. Ty rozhodují o všem: ať už o objemech nakupovaných aktiv či úrokových sazbách anebo v neposlední řadě o výpočtu inflace. Uváděná inflace se vypočítává ze spotřebního koše, který záměrně minimalizuje dopad zvýšení cen aktiv a nemovitostí.

Současný stav nemůže trvat věčně, to všichni vědí. Je to jako ve hře o poslední židli, kdy všichni vědí, že jakmile přestane hrát hudba, musí nějakou židli zabrat. Všichni tudíž vědí, že jednou centrální banky přestanou zaplavovat trhy hotovostí a bude čas je co nejdříve opustit. To je ta chvíle, která znovu rozdá karty a hlavně zabije efekt TINA. Kdy přesně a jak k této změně dojde? Jaké signály naznačí, že se blíží konec?

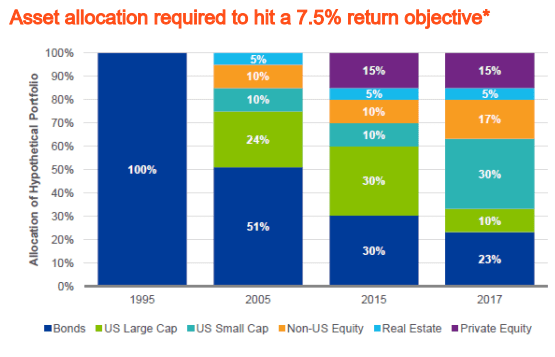

Kdo v současnosti hledá stabilní výnos ze svých investic, stojí před velmi těžkou otázkou, kterou dříve nemusel řešit. The Wall Street Journal zveřejnil zajímavý graf ukazující složení portfolia, které musel investor mít, pokud chtěl roční návratnost 7,5 %.

Zdroj: The Wall Street Journal

Jaké je rozložení portfolia, aby přinášelo zisk 7,5 % ročně

Z obrázku jasně vyplývá, že investovat bylo velmi jednoduché do roku 1995. Investor, který se spokojil s ročním výnosem 7,5 %, si mohl koupit kvalitní německé dluhopisy a nemusel nic řešit. To již v současnosti neplatí, kdy se desetileté dluhopisy obchodují při záporném výnosu 0,3 %. I v Německu inflace nabývá na síle a dosahuje 4 %. V tomto případě se nákup německých dluhopisů rovná finanční negramotnosti.

Investorova reální kupní síla při tak vysoké inflaci, které ještě nemusí být konečná, bude po 10 letech o polovinu menší. Strategie investování do dluhopisů je dnes prakticky mrtvá. Čestnou výjimku tvoří čínské dluhopisy, které nabízejí solidní úrok 3,5 až 4 % a zároveň silnou a stabilní měnu. To bohužel neplatí pro dluhopisy rozvojových zemí, které sice nabízí nadstandardní zúročení, ale které je znehodnoceno oslabující měnou.

Strategie 60 na 40

Do roku 2005 se razila diverzifikace portfolia mezi akcie a dluhopisy. Akciové trhy zaznamenaly strmý růst a investice do technologických akcií se ukázala jako vítězná. Aby konzervativní investor dosáhl solidního ročního zhodnocení, musel doplňovat své portfolio o akcie. Avšak myšlenka zůstávala stejná; jádro tvořily dluhopisy, které nemohly ztratit na nominální ceně a každý rok přinášely investorovi zhodnocení. Jenomže krize 2008 poslala dluhopisy k nízkým hodnotám v důsledku zásahů centrálních bank. Od té chvíle se je mít v portfoliu nevyplatí.

Současné strategie

Obrázek z Wall Street Journalu nám ukazuje ideální složení portfolia v roce 2017. V tom letošním by se dynamika ještě víc změnila. Dluhopisy by vypadly úplně nebo by zůstala jen velmi malá část. Investor by musel investovat čím dál větší část svého portfolia do nemovitostí, které i nadále rostou. Otázkou je, jak dlouho tento růst potrvá. Jistou část by pak musel vložit do hedgeových fondů, které sice nabízejí lepší zhodnocení, ale za to s větším rizikem. Určitě by mohl alespoň malý díl portfolia investovat do kryptoměn.

Avšak všechny tyto změny mají jednoho společného jmenovatele: růst rizika. Zatímco investor v roce 1995 nemusel nic řešit a risk v podobě státních bankrotů byl minimální, dnes jsou všechna aktiva předražená.

Inflace je na postupu a kupní síla ekonomiky klesá. Geopolitické změny a souboj mezi Čínou a USA vytvářejí prostředí neustálé nejistoty. Kdo chce dnes porazit inflaci, musí počítat s nemalým rizikem, že o investované peníze přijde.

Oběti současného stavu: evropské penzijní fondy

Aby komplikací nebylo málo, je mnoho institucionálních hráčů omezených ve svém nákupu. Například některé penzijní fondy musí nakupovat státní dluhopisy. Tyto fondy buď dosahují záporného zhodnocení, anebo částí svých prostředků, které nejsou svázány regulací, musí víc riskovat. V každém případě bude otázka udržitelnosti penzijního připojištění pomocí těchto fondů jedním z velkých politických témat následujících let.

Mnohé střadatele čeká nepříjemné zjištění, že kvůli nízkým výnosům a velké inflaci se bohužel na stáří moc nezajistili. Navíc bude nutné počítat s tím, že vlivem stárnutí populace budou tyto fondy muset čím dál víc vyplácet důchodové renty. Evropský důchodový systém je z dlouhodobého hlediska až po krk v problémech.

Hlavním viníkem současného stavu jsou centrální banky. Kvůli nízkým úrokovým sazbám musejí investoři jít do čím dál většího rizika, aby dosáhli přijatelného výnosu, anebo se smířit s tím, že každý rok se podstatně zmenší reálná hodnota jejich portfolia.

V poslední době můžeme sledovat, že jsou trhy a centrální banky na sobě vzájemně závislé. Trhy rostou, pokud mají banky uvolněnou monetární politiku. Ty však nyní svoji politiku zmírnit nemohou, protože by to automaticky znamenalo krach na burze a zhoršení ekonomické situace, za které by odpovídaly právě centrální banky. To si však žádná nebude chtít vzít na triko.

Analytici z Goldman Sachs spočítali, že kdybychom z amerického indexu S&P 500 odečetli všechny přírůstky vázané na pozitivní oznámení FED od roku 1997, skutečná hodnota S&P 500 by byla na úrovni 2200. Tedy o víc než polovinu méně než dnes, kdy se pohybuje na hodnotách okolo 4600 bodů.

Zrnko písku v soukolí

Mnoho analytiků a investorů si klade otázku, zda je možné, aby tato situace trvala do nekonečna. Zda jde o ekonomické perpetuum mobile, kdy bude díky zásahům centrální bank cena akcií stoupat k závratným výšinám. Avšak první mráček se již objevil na obzoru, a tím je rostoucí inflace. Jednak se centrální banky spletly, že je přechodná. Zadruhé ji občané pociťují mnohem silněji, než jak ukazují oficiálně uváděná čísla. Zmenšující se kupní síla obyvatelstva se může projevit buď ve volbách, nebo přímo masivními společenskými protesty. Obě tyto skutečnosti ekonomické stabilitě nepomohou.

Právě neschopnost odhadnout a předvídat inflaci může mít katastrofální důsledky. Centrální banky již ztratily mnoho ze své důvěryhodnosti. To, že nejsou schopny dobře předpovídat inflaci, zhoršuje situaci investorů v tom, že ani samotné centrální banky nejsou ve svém jednání předvídatelné. Tato nepředvídatelnost bude čím dál víc posilovat nervozitu na dluhopisovém trhu. Právě tam můžeme poslední době pozorovat napětí, které však nechává netečným akciový trh.

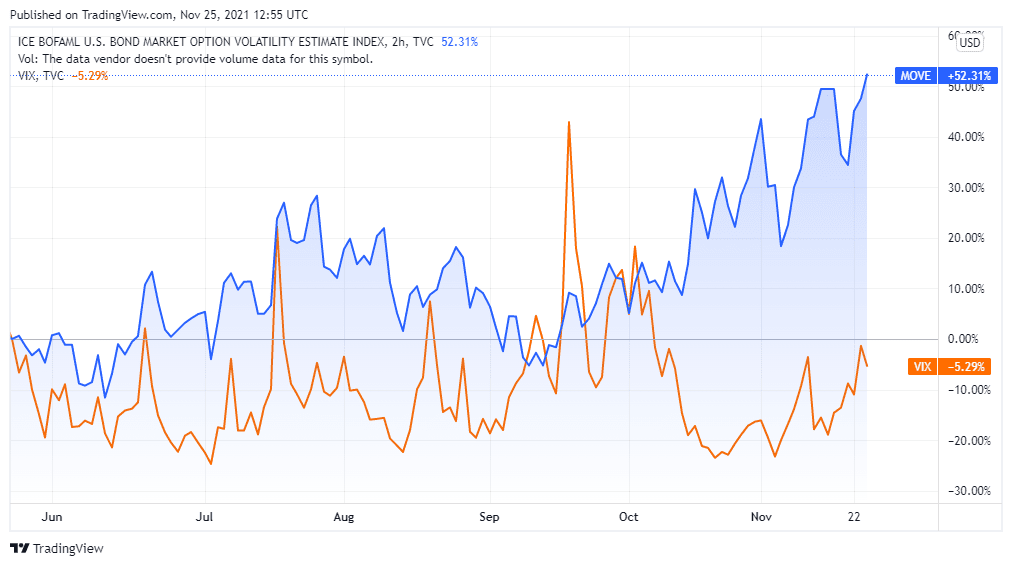

VIX versus Move

Právě skutečnost, že akciové trhy nereagují nijak negativně na váhání a špatné odhady centrálních bank, je matoucí. Investor by si mohl bláhově myslet, že se nic neděje. Trhům je to v podstatě jedno, dokud je centrální banky podporují.

Odhadnout napětí na trzích nám pomáhá indikátor VIX, který se často nazývá indikátor strachu. VIX není založený na subjektivním vnímáním traderů, ale sleduje volatilitu opcí na trzích.

Čím je jeho hodnota vyšší, tím větší jsou obavy na trzích. Při velkých výprodejích v obdobích krize dosahuje hodnoty nad 40.

Tak se například stalo při výprodeji akcií v březnu 2020. Index Move je obdoba indexu VIX s tím rozdílem, že místo na akciovém trhu měří napětí na trhu s americkými dluhopisy.

Zdroj: tradingview.com

Historický vývoj indexů VIX a Move

Jak jasně vyplývá z grafu, nervozita na dluhopisovém trhu stoupá, zatímco na akciovém klesá. Tento rozdíl je dnes v podstatě trvalý a neustále roste. Akciový trh není v dnešní době až tak citlivý na predikce vývoje HDP. Avšak pro dluhopisový trh je to důležitý prvek. Pokud roste HDP, vyrovnají se státy lépe se zadlužením. Mnoho ekonomů včetně jednoho bývalého českého premiéra zastává teorii, že zdroje jsou. Ano, zdroje jsou, pokud HDP roste.

Kvůli koronavirové pandemii, ale nejenom kvůli ní, se HDP mnoha vyspělých států nedostalo na předcovidovou úroveň. Jelikož během pandemie zadlužení všech států stouplo, je pochopitelné, že na dluhopisovém trhu existuje velké napětí. Čím bude Move větší, tím víc je dluhopisový trh rizikový.

Bezmocnost tváří tvář inflaci

První rizikem je inflace, která se vymkne kontrole. Takovou situaci můžeme sledovat například v Turecku, ale je možné, že něco obdobného hrozí i nám. Před rokem byla inflace v Turecku 8 %, nyní dosahuje 20 %. Inflaci lze jen velmi těžko zastavit.

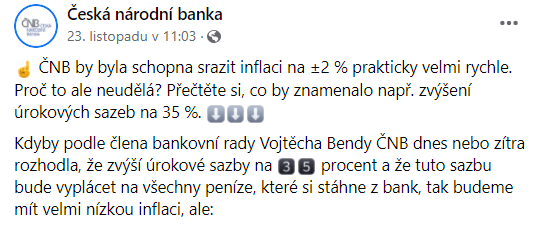

ČNB nedávno na svém facebookovém účtu velmi správně uvedla, že i tuzemskou inflaci by šlo zastavit, pokud by se sazby zvedly na 35 % namísto současných 2,75 %.

Zdroj: facebook.com

Příspěvek na oficiální FB stránce ČNB

Riziko spočívá v tom, že velké centrální banky jako FED nebo ECB nakonec sazby zvednou, ale maximálně o 250 nebo 500 bazických bodů. To jednak spustí výprodeje na akciových trzích, ovšem nejhorší bude zjištění, že tak malé zvýšení inflaci prakticky nezastaví. Trhy si uvědomí, že s ní centrální banky nejsou schopny nic udělat.

Pokus o brutální zvednutí sazeb nebude možný, protože v důsledku velkého zadlužení států by se světem rozběhla vlna státních bankrotů. Tento scénář by zakončil pád jednotlivých měn, protože lidé by již neměli v peníze důvěru. V tomto případě by enormně vzrostl zájem o zlato, stříbro a kryptoměny.

Růst daní

Druhým velkým rizikem je nárůst daní. Vlády po celém světě byly během pandemie štědré. Nyní nastane čas splácet dluhy. Jednou z možností, jak to udělat, je zvednout daně. To se projeví negativně v mnoha oblastech. Sníží se marže firem a kupní síla obyvatelstva.

Právě tyto dva faktory mohou způsobit dlouhodobou recesi. Ta povede ke snížení HDP a tím pádem k většímu tlaku na státní dluhopisy. Státy se budou snažit zvedat další daně. Jednoduše řečeno, dostanou se do dluhové pasti. Rozdílem od prvního rizika je jiná časové dimenze. V prvním bude krach trvat krátce a bude nemilosrdný. Ve druhém naopak může krize přetrvávat velmi dlouho, a to i několik let.

Jak se může investor před těmito riziky bránit?

Pravdou je, že investor jako fyzická osoba má jen velmi malé možnosti. S výjimkou specialistů a traderů velkých společností, kteří se mohou nechat pojistit složitým systémem opce, je jeho pole působnosti velmi malé. Opce jsou komplexní finanční produkty s velkým rizikem a je nutné se v dané problematice opravdu vyznat.

Jak jsme si ukázali, dosáhnout ročního výnosu 7,5 % a tudíž porazit inflaci je dnes složité. Investor si musí vyjasnit, zda chce, nebo nechce dané riziko postoupit. Pokud se rozhodne na trhy jít, je rozumné si své pozice pojistit. Jak to lze udělat?

Například nákupem ETF, které kopíruje volatilitu. Dobrým příkladem je koupit si ETF na výše zmiňovaný index strachu VIX. Ale znovu opakujeme, nejedná se o investice, ale zajištění. Pokud se trhy propadnou, půjde VIX nahoru. Díky tomu si investor při prodeji VIXu do určité míry může vykompenzovat ztráty z akciových pozic.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.