Nejočekávanější událostí na výročním setkání v Jakson Hole byl projev šéfa Fedu Jeroma Powella. V současnosti mají centrální banky prakticky největší vliv na vývoj světových trhů. Powell měl ve svém proslovu naznačit, jak to vidí s monetární politikou v následujících týdnech či měsících.

Celý srpen investoři žili v naději, že se díky nepatrnému poklesu americké červencové inflace dá očekávat, že Fed již brzo ukončí utahování měnové politiky.

V polovině srpna se dokonce spekulovalo, že Fed zvýší v září sazby o 50 bazických bodů naposledy a dál je již zvyšovat nebude. Všechny scénáře, které počítají s brzkou změnou měnové politiky, mají společného jmenovatele. A tím je práh bolesti, kterou americká ekonomika bude moct vydržet. Prahem bolesti je velikost úrokových sazeb. Jak státní, tak privátní sektor je značně zadlužen, mluví se o úrovni mezi 3,5 až 4,5 %. Zastánci této teorie počítají především s politickým tlakem na centrální banku, který by nastal, kdyby se sazby nadále zvedaly. Úrokové sazby okolo 5 % by americkou a posléze světovou ekonomiku poslaly do recese.

Pro připomenutí: Americká ekonomika se již teď nachází v technické recesi. Pokles HDP by však recesi poslal do ještě horších čísel. Již teď se mluví o tom, že demokraté budou mít velké problémy v nadcházejících listopadových volbách. Stejně jako Trump, Biden a jeho lidé se budou snažit vyvinout politický tlak, aby před prezidentskými volbami sazby snížili. Ale vraťme se k proslovu Jeroma Powella.

Ten překvapil trhy negativně, když znovu opakoval, že v současnosti nevidí jinou možnost, než sazby v nejbližší době zvedat, aby zkrotily inflaci. A to i přesto, že zvýšení sazeb bude náročné jak pro domácnosti, tak pro firmy. Jinak řečeno Powell se prozatím nebojí sazby zvedat, i když to bude škodit americké ekonomice. Trhy předvedly panickou reakci a technologický Nasdaq 100 odepsal po Powellově proslovu přes 4 %. Velmi přehnaná reakce.

Proč přehnaná reakce? Všichni věděli, že Powell ještě v září sazby zvedne. Spekulovalo se, zda to bude o 50 nebo 75 bazických bodů. Nyní se většina analytiků již přiklání k možnosti zvednutí sazeb o 75 bazických bodů. Z tohoto pohledu Powell příležitost v Jackson Hole dobře využil, protože nyní je cesta k zvednutí o 75 bazických bodů otevřena.

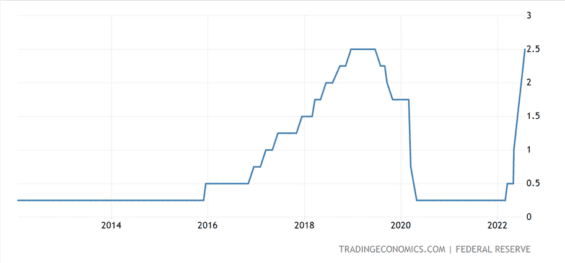

Zdroj: tradingeconomics.com

Základní úrokové sazby v USA

Druhým elementem, který oživil paniku, je prohlášení, že období úrokových sazeb bude delší, než se čekalo. Powell se nechce dopustit obdobné chyby jak v případě přechodné inflace. Než se pouštět do nepřesných odhadů a prognóz, chce v klidu vyčkat, až inflace klesne. Znovu, nejedná se o něco co by nebylo známo. Pokles inflace o desetiny nic nemění na tom, že inflace je stále vysoká. Zároveň Powell je vždy připraven měnovou politiku změnit v závislosti na makroekonomických datech. Kdyby do USA přišla recese a HDP se zmenšilo o 2 nebo více procent, Fed bude připraven. To je důvod, proč si myslíme, že reakce trhů je přehnaná.

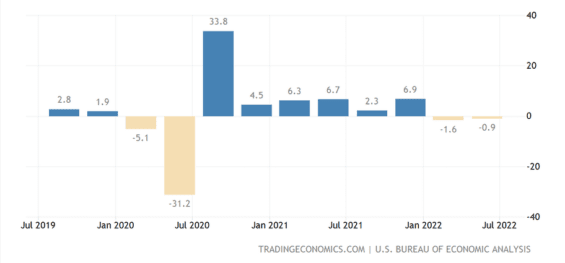

Zdroj: tradingeconomics.com

Vývoj HDP v USA

Nic až tak neočekávaného se neděje. Kolegové z Fedu, jako například Lorretta Mester z Clevelandského Fedu, očekávají sazby pro rok 2023 lehce pod 4 %. Stejně tak Raphael Bostic z Atlantského Fedu čeká sazby mezi 3,5 % až 3,75 %. Takže prozatím se prognózy nemění. Dnes se již oči investorů upínají na listopadové zasedání Fedu, které bude mnohem důležitější než to v září, protože hranice 4 % bude blízko.

Opravdové překvapení by nastalo, pokud by se Fed rozhodl výrazněji překročit hranici 4 %. To se zatím neplánuje. I když si Powell otvírá dveře eventuálně i k této možnosti, pokud by inflace překročila 10 %, využil by argument, že měnová politika se má přizpůsobovat situaci.

Prozatím můžeme položit tuto pracovní hypotézu. Nemají pravdu ani nadšení optimisté, kteří doufají, že akciová rally bude pokračovat až do Vánoc. Avšak ani druhý scénář velkého krachu není nereálný. Nesmíme zapomenout, že americké firmy reportovaly velmi dobré výsledky za druhé čtvrtletí. Drtivá většina firem překonala očekávání analytiků. Fundamenty ještě krizi nepociťují. Právě výsledky za třetí čtvrtletí budou klíčové. Pokud i ty budou velmi dobré, Fed pilotuje velmi dobře měkké přistání. Pokud budou špatné, tak znovu platí, že Fed v případě krize nenechá burzu padnout a vrátí se k uvolněné měnové politice. Závěr tedy je, že burza pravděpodobně bude značně volatilní. To je jediná takřka jistota.

Evropa versus USA

Stejně jako v poslední burze s odstupem se zkusíme podívat na konkrétnější dopady amerického odhodlání pokračovat ve zvedání sazeb. Samozřejmě americké akcie reagovaly na potvrzení výhledu zvedání sazeb negativně. To je naprosto správná a předvídatelná reakce. V budoucnu se vždy můžeme stát svědky dalšího propadu, pokud se bude spekulovat na zvednutí sazeb. Avšak důležité je, že USA přistupují k boji s inflací mnohem víc zodpovědně než státy eurozóny. To lze i pozorovat i na měnovém páru euro-dolar, kdy americký dolar je již silnější než euro. Drahý dolar sice trápí americké firmy, ale ještě se naplno neprojevil jeho účinek a výsledková sezona byla velmi dobrá.

Amerika na rozdíl od Evropy disponuje silným přírodním bohatstvím a energetickou nezávislostí. V USA nehrozí výpadky v dodávkách energií. To však nebude brzo platit v Evropě. Díky rostoucím cenám elektrické energie se výpadků můžeme dočkat brzy. Vysoké ceny energií budou také postupně likvidovat jednu evropskou firmu za druhou.

Věříme sice, že Evropská Unie na poslední chvíli najde řešení, které radikálně promění současný trh s energiemi, ale i tak Evropa jako celek vzejde z celé krize značně oslabena. Konkrétní rada tak spočívá v tom, že by investor měl přehodnotit evropské akcie ve svém portfoliu a podle zaměření firmy se rozhodnout, jak moc velký šok je čeká. Samozřejmě to neplatí pro evropské firmy, které tvoří převážnou část obratu a zisku mimo Evropu. Pokud by investor chtěl nějaké akcie dokupovat do svého portfolia, větší pravděpodobnost růstu se nachází u amerických akcií.

Firemní zprávy: Léto ve stínu ČEZu na české burze

Dlouhou jsme nepsali o české burze. To se pokusíme nyní napravit. Nejsledovanější akcií zůstává samozřejmě ČEZ. Ceny elektřiny pokořují historické hranice, a s ní samozřejmě roste zisk ČEZu. Akcie ČEZu tak velmi rychle překonala hranici 1000 korun, nad kterou se nyní drží. To představuje od začátku roku slušný 22,1 % zisk. Investice do ČEZu se tak jeví jako jasná volba. Jenomže situace není vůbec lehká. Prvním červeným praporkem jsou insider prodeje. Šéf ČEZu Daniel Beneš se zbavil většiny akcií již na začátku léta. V srpnu i další členové managementu pokračovali v prodeji akcií. Balík prodaných akcií představenstvem dosáhl objemu 15,3 milionů.

Důvody prodeje nejsou samozřejmě známy, ale měly by nás donutit k zamyšlení, protože k nim dochází v okamžiku, kdy je ziskovost maximální. Vedení ČEZu tak zřejmě anticipuje řešení energetické krize. Evropská Unie má mechanismy, jak dočasně zastavit volný energetický trh. Dále by pak cenám elektřiny prospělo vyloučení z kalkulací elektřiny pocházející z plynových elektráren. V každém případě, je velká šance, že dojde k nějakému konsensu, který bude mít negativní dopad na ČEZ.

Další možností, o které se mluví je zdanění nadměrného zisku, nebo tzv. windfall tax. Toto téma se netýká pouze ČEZu, ale i bank a petrochemického průmyslu. Po odchodu Unipetrolu z české burzy, tak zůstaly jen akcie bank. Právě akcie bank v čele s Erste zažívají propad právě z obav z dalšího zdanění. Avšak odborníci upozorňují, že s největší pravděpodobností se budou danit zisky až za rok 2023. A jelikož nikdo neví, jaká bude ekonomická a geopolitická situace v roce 2023, dá se spekulovat, že se nakonec nic danit nebude.

Zdanění bank není moc dobrý nápad, protože pokud by se ekonomická situace naší země výrazně zhoršila, právě banky budou odepisovat značné částky na nedobytných pohledávkách. Cena bank se nyní obchoduje na velmi zajímavých úrovních vzhledem k možnému riziku. U ČEZu je však taková daň průchozí a panuje na ní obecný konsensus. Investor do ČEZu by měl s touto možností počítat. Je škoda, že česká vláda jde raději formou nové daně, než zvýšením dividendy. ČEZ by tak mohl přilákat i mnohé zahraniční investory.

Poslední možnost je zestátnění ČEZu, jak k tomu došlo ve Francií v případě EDF. Tento krok by si vyžádal přinejmenším 140 miliard, ale je možné, že by český stát zaplatil o desítek miliard více. To jsou velmi velké částky. Vzhledem k tomu, že veřejné finance jsou v rozkladu, tento krok by, i když má smysl, vyžadoval velkou politickou odvahu. A tu bohužel současná česká vláda nemá. Zestátnění ČEZu by však přineslo smrtelnou ránu pro pražskou burzu. ČEZ často tvoří polovinu objemu zobchodovaných akcí. Kdyby se ČEZ stáhl z burzy, mohla by pražská burza zavřít, nebo přejít pod jiný trh.

Centrální banky: Trend utahování měnové politiky ve světě pokračuje dál

Fed jasně naznačil, že v září se americké úrokové sazby opět zvednou. To vytváří tlak i na ostatní centrální banky včetně ČNB, která už sazby zvedat nechce. Uvidíme, jak dlouho tomuto nátlaku bude odolávat česká koruna. ČNB by již neměla korunu porovnávat s Eurem, ale snažit se držet krok s americkým dolarem.

Svoje sazby zvedla Indonésie o 25 bazických bodů na 3,75 %, Paraguay o 25 bazických bodů na 8,25 %, Island o 75 bazických bodů na 5,50 % a Jižní Korea o 25 bazických bodů na 2,5 %.

Indexy: Indexy se znovu ponořily do rudé barvy

Díky tomu, že výprodeje spustil páteční projev Jeroma Powella, zdá se, že Asijské trhy byly ušetřeny. Ale i tak čínské akcie nemají mnoho důvodu k radosti, protože čínská nemovitostní krize pokračuje a ohrožuje již dnes čínské banky. Burza v Šanghaji klesla o 0,67 %. Index Hang Seng vykázal silný růst 2,01 %. Japonský index Nikkei odepsal rovné 1 %.

Evropské burzy již byly zasaženy pochmurnou náladou. Německý Dax 40 odepsal 4,23 %. Francouzský CAC 40 ztratil 3,41 %. Nejlépe odolával britský FTSE se ztrátou 1,63 %.

Burzy v zámoří zažily černý pátek, kdy indexům nepomohlo nic. Technologický Nasdaq 100 se propadl o 4,4 %. Průmyslový Dow Jones ztratil 4,22 %. Index S&P 500 odepsal 4,04 %.

Komodity: Ropa opět na vzestupu

Cena ropy překvapivě znovu začala růst. Proč překvapivě? Jak jsme uvedli, většina trhu anticipuje scénář, že Fed zvedne sazby a tím prohloubí současnou recesi. Tato recese způsobí snížení poptávky po ropě. Díky této anticipaci by ropa měla klesat. Ale neděje se tak. Ropa Brent se znovu dostala na hranici 100 dolarů za barel. Lehká americká ropa se obchodovala na úrovni 92 dolarů za barel.

Vzestup cen ropy je vysvětlován prohlášením OPECu, který je připraven snižovat svoji ropnou produkci. Opačným směrem na vývoj ropy působí zprávy z Íránu. Pokud by se Íránská ropa i zemní plyn vrátil na světové trhy, mohli bychom se opravdu dočkat dlouhodobějšího snížení cen těchto komodit. V opačném případě se OPEC znovu stane jediným silným hráčem. Petromonarchie v čele s Ruskem mají nyní zájem držet ceny co nejvýše.

Komodity: Zlato stagnovalo

Zlato na závěry jednání z Jackson Hole prozatím nereagovalo. Jeho cena zůstala stabilní a kurz se měnil minimálně. Cena zlata se obchodovala na 1734 dolarů za unci. Samozřejmě zvedání sazeb není pro zlato moc dobrá zpráva. Investor se tak musí připravit, že zlato může ještě klesnout.

Cena stříbra se nyní pohybuje na 18,3 dolarů za unci. Stříbro nyní dobře kopíruje vývoj zlata s tím rozdílem, že jeho cena na začátku byla mnohem níže. Pokud se cena stříbra propadne, dostane se na opravdu velmi zajímavé úrovně pro dlouhodobé investování.

Slovo závěrem: Mít chladnou hlavu a být připravený

V současné situaci by investor měl opustit dětský postoj, tvořený představou, že musí mít za každou cenu pravdu. Velká část investorů nyní podléhá hře, kde chtějí mít pravdu v tom, co udělá centrální banka Fed. Jak jsme několikrát vysvětlili, mít jistotu v tomto kroku není možné z povahy věcí, protože do hlavy centrálních bankéřů nevidí nikdo.

Pokud vám váš odhad vyšel, tím líp. Pokud ne, nezoufejte, neznamená to, že jste špatní investoři nebo, že nerozumíte trhu. O to na burze nejde. V první řadě jde o to vydělat peníze a zároveň jich mnoho neztratit. Zkušený postoj investora nespočívá v tom, že se rozhodne spoléhat na jednu z variant a zahrát si ruletu, jak to dopadne. Zkušený investor má připraveny scénáře pro více variant a je tak vždy připraven.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.